Auteur original : @Decentralisedco

Traduction originale : AididiaoJP, Foresight News

Dans un article précédent, nous avons exploré comment HIP-4 a permis d'introduire des produits structurés sur Hyperliquid. Robinhood a procédé à une opération similaire en se lançant récemment sur les marchés de prédiction. Le tableau ci-dessous fournit un contexte.

Fidelity, Schwab et Interactive Brokers ont grandi à une époque où les marchés de prédiction n'existaient pas encore. Même les crypto-monnaies au comptant ne représentent qu'une petite partie de leurs offres globales. En revanche, Robinhood s'adresse à une population plus jeune, qui pourrait vouloir parier sur des événements sportifs, être long sur des actions de semi-conducteurs, trader fréquemment du Solana, tout en détenant une position sur le pétrole brut sur les marchés à terme. Une génération d'utilisateurs ayant grandi en 'suivant la situation' affluerait vers des plateformes comme Polymarket ou Kalshi si Robinhood ne pouvait pas offrir les mêmes actifs risqués.

Un moyen d'atténuer ce risque est de proposer des contrats événementiels. Ce sont des instruments binaires qui se règlent sur un résultat 'Oui' ou 'Non'. Chaque contrat a un prix compris entre 0 et 1 dollar, reflétant la probabilité en temps réel de la survenance de l'événement selon le marché. Si vous avez raison, le contrat se règle à 1 dollar ; si vous avez tort, à 0 dollar. Le coût d'entrée pour l'utilisateur est la probabilité de l'événement. Par exemple, un contrat à 0,60 $ pour l'ouverture du détroit d'Hormouz avant le 30 mai est un signal de la conviction du marché à ce sujet. Si la majorité est convaincue que quelque chose va se produire, l'espace pour en tirer profit est faible.

Sur Robinhood, ces instruments peuvent servir de couverture. Vous pourriez prendre une position longue sur l'ouverture du détroit d'Hormouz tout en étant long sur le prix du pétrole brut, en supposant que le prix du pétrole restera élevé si le détroit ne s'ouvre pas.

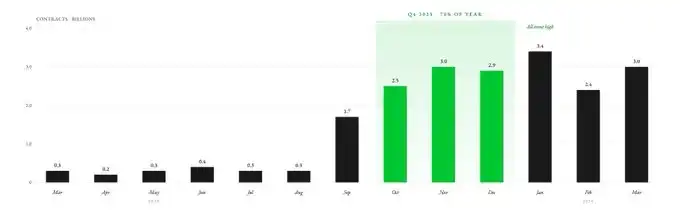

Robinhood a lancé ses activités sur les marchés de prédiction en mars 2025, en offrant à ses clients un service de routage via KalshiEX. En neuf mois, les utilisateurs ont échangé 12 milliards de contrats. Environ 70 % du volume annuel s'est concentré au quatrième trimestre. Au premier trimestre 2026, Robinhood avait déjà enregistré 8,8 milliards de contrats événementiels.

En 2025, plus d'un million de clients Robinhood ont échangé des contrats événementiels. Robinhood n'a pas lancé ces marchés et construit sa propre liquidité, mais a directement intégré les marchés de prédiction de Kalshi. Robinhood agit comme une couche de distribution en offrant à ses clients un tableau de bord. Toute l'infrastructure est, du moins pour le moment, toujours soutenue par Kalshi (nous y reviendrons).

Kalshi et Polymarket dominent le marché, représentant plus de 90 % du volume total des marchés de prédiction. Robinhood distribue les contrats de Kalshi à ses 27,4 millions d'utilisateurs payants, qui investissent dans une multitude de classes d'actifs : actions, crypto-monnaies, contrats à terme, options, etc. Kalshi n'est qu'une plateforme de marché de prédiction et ne peut rivaliser avec ce pouvoir de distribution.

En effet, Robinhood a contribué à 50 % du volume de Kalshi dès sa première année.

Alors que Coinbase permet aux utilisateurs de trader des actions, des crypto-monnaies, des contrats à terme et des options (via l'acquisition de Deribit), elle n'a lancé les marchés de prédiction qu'en janvier de cette année. En comparaison, Robinhood opère sur les marchés de prédiction depuis plus d'un an, avec des revenus annualisés dépassant déjà 415 millions de dollars. Le nombre d'utilisateurs actifs mensuels de Robinhood est également bien supérieur à celui de Coinbase, avec 13,5 millions contre 9,2 millions pour Coinbase.

Les marchés de prédiction pourraient évoluer davantage sur Robinhood. Actuellement, ils constituent un Hub distinct dans l'application, déconnecté du reste de la plateforme. Mais bientôt, ils pourraient être liés de manière croisée avec des actifs comme les actions, les options et les crypto-monnaies – les traders d'actions sur Robinhood pourraient également acheter directement des contrats de marché de prédiction.

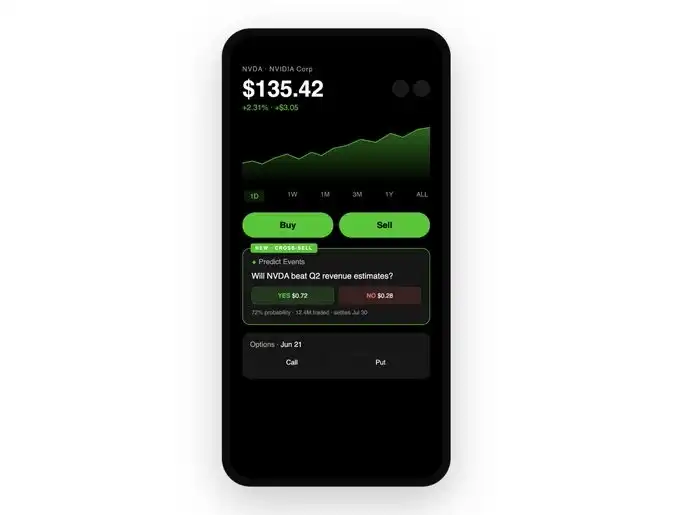

Imaginez : vous ouvrez la page d'une action Nvidia avant ses résultats. Vous voyez les informations habituelles : le cours et la chaîne d'options. Mais maintenant, vous verriez aussi à côté un contrat événementiel : 'Nvidia dépassera-t-elle les attentes de revenus du Q2 ?' Ce contrat se négocie à 0,72 $, ce qui signifie que le marché estime à 72 % la probabilité qu'elle dépasse les attentes. Vous pensez que le marché sous-estime la demande pour les produits de Nvidia.

Dans ce cas, Robinhood vous permet d'acheter l'action, d'acheter des calls, ou d'acheter 500 contrats 'Oui' pour 360 $ – vous gagnez 140 $ si vous avez raison (profit de 0,28 $ par contrat × 500 contrats).

Robinhood place ces trois instruments sur le même écran, sans changement d'onglet.

Comme illustré précédemment avec le pétrole brut, vous pourriez également utiliser ces instruments pour couvrir une position. Vous pourriez parier que Nvidia dépasse les attentes tout en vendant à découvert l'action pour couvrir votre pari sur le marché de prédiction. Ainsi, Robinhood vous permet de construire une stratégie de couverture inter-actifs en moins d'une minute, sur le même écran.

Jusqu'à présent, cette intégration dans les pages de trading d'actions a bien fonctionné pour Robinhood, mais il laisse encore de l'argent sur la table. Cela va bientôt changer, car Robinhood s'apprête à franchir l'étape suivante.

Un contexte plus riche pour la tarification de l'information

L'avantage concurrentiel de Robinhood réside dans le fait de fournir à l'utilisateur toutes les informations pertinentes, au moment et à l'endroit où il en a le plus besoin. L'époque où il fallait acheter du Bitcoin sur Coinbase, trader des options sur Deribit, détenir des actions sur Robinhood et trader des contrats à terme sur le pétrole brut sur IBKR est révolue. Les utilisateurs veulent éviter de changer de contexte et de plateforme.

Une fois que Robinhood intégrera les marchés de prédiction dans toutes ses pages d'actifs, il passera d'un courtier passif à une plateforme de tarification de l'information. En plus du prix et des notations des analystes, Robinhood fournirait un marché de probabilités en temps réel pour les événements liés à cette action. Les contrats événementiels reflètent le consensus en temps réel des participants engagés financièrement. Ces contrats aident les utilisateurs à prendre de meilleures décisions, même s'ils n'ont jamais tradé un seul contrat de marché de prédiction.

Reprenons l'exemple de Nvidia. Le cours de l'action reflète à tout moment le sentiment des détenteurs de l'action sous-jacente. Accompagnant l'action, il y a des droits légaux, des rapports aux actionnaires, des questions d'analystes et un cadre de protection des investisseurs forgé sur plus de 400 ans. Mais la plupart du temps, le trader s'en moque peut-être. L'information qu'il veut tarifier pourrait être : 'Nvidia dépassera-t-elle les attentes de revenus ?' Dans ce cas, un marché de prédiction (on pourrait argumenter) pourrait être une meilleure source d'information pour la tarification que le cours de l'action. La tentative de Robinhood de regrouper sous un même toit tous les instruments – produits dérivés, contrats événementiels et actions – vise précisément à capturer la valeur auprès de tous les utilisateurs susceptibles de vouloir trader cet événement.

Mais Polymarket et Kalshi font cela depuis des années. Où est l'avantage concurrentiel de Robinhood ? Pourquoi ne pas simplement intégrer des marchés tiers dans son interface pour augmenter ses revenus, plutôt que de posséder ces marchés lui-même ? La vente croisée et les volumes d'échanges rendent les incitations plus claires.

La vente croisée est aussi un fossé réglementaire

En mars 2026, deux projets de loi bipartites ont été proposés pour interdire au niveau fédéral les contrats événementiels liés au sport. Il existe également des obstacles juridiques au niveau des États. C'est une crise existentielle pour une plateforme comme Kalshi – 89 % de ses revenus de frais en 2025 provenaient de contrats événementiels liés au sport. Environ 60 % de l'intérêt ouvert de Polymarket provient également de contrats liés au sport.

En cas de revers juridique pour les contrats sportifs, Kalshi et Polymarket seraient les plus durement touchés. Sans cette catégorie dominante, elles ne pourraient pas soutenir des valorisations supérieures à 20 milliards de dollars. Bien que Robinhood ait commencé avec une forte exposition aux marchés sportifs, sa capacité de vente croisée lui permet de diversifier ses revenus vers les événements boursiers et macroéconomiques (comme les résultats, les décisions de la Fed, les données sur l'IPC et les rapports sur l'emploi).

Pour Robinhood, le sport n'est qu'une ligne de revenus parmi d'autres. Pour Kalshi, la catégorie sportive représente presque tout. Toute répression réglementaire sur les marchés liés au sport pourrait affecter les prétentions de Kalshi et Polymarket à une valorisation supérieure à 20 milliards de dollars. Robinhood occupe désormais une position plus élevée dans sa chaîne de valeur grâce à une coentreprise nommée Rothera.

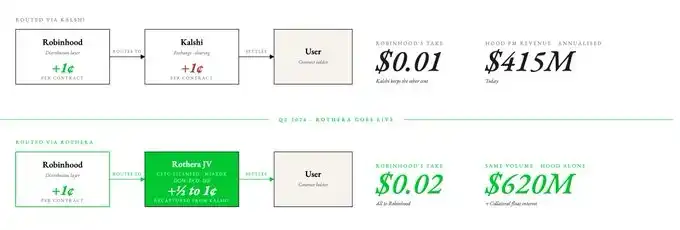

En novembre 2025, Robinhood a créé une coentreprise nommée Rothera LLC. Cette coentreprise a ensuite acquis MIAXdx – un marché de contrats désigné (DCM) sous licence de la CFTC, une organisation de compensation de dérivés (DCO) et une facilité d'exécution de swaps (SEF). Cela change radicalement le modèle économique, le contrôle, la propriété ainsi que les processus de compensation et de règlement des contrats événementiels.

S'appuyer sur Kalshi pour fournir des marchés événementiels limitait les types de contrats que Robinhood pouvait proposer sur ses marchés de prédiction. Rothera permet à Robinhood de lister n'importe quel contrat événementiel à tout moment.

D'un point de vue économique, cela pourrait signifier que Robinhood pourrait capter le centime qui va actuellement à Kalshi et doubler ses revenus sur les contrats événementiels. Si Robinhood pouvait faire circuler la moitié de ces revenus dans sa propre entité, ses revenus des marchés de prédiction augmenteraient de 50 % pour atteindre 620 millions de dollars, au taux actuel des contrats événementiels.

Nous avons des raisons d'être optimistes quant à cette coentreprise, car ses derniers résultats trimestriels ont révélé que Robinhood commençait à déployer des ressources sur Rothera. Les résultats du premier trimestre 2026 incluent 14 millions de dollars de coûts liés à la coentreprise. Il y a aussi un petit avantage supplémentaire : une fois que les contrats de marché de prédiction passent par Rothera, les garanties soutenant les positions ouvertes sont comptabilisées au bilan de Robinhood, ajoutant des revenus d'intérêts à ses revenus. Avec des garanties correspondant à un intérêt ouvert d'environ 100 millions de dollars, cela pourrait ajouter environ 4 à 5 millions de dollars de revenus supplémentaires par an.

Chaque plateforme de trading a une mission simple : faire en sorte que les traders déplacent leur argent aussi fréquemment que possible et prélever de petits frais sur chaque transaction ; ou leur faire déposer d'importants capitaux inactifs et conserver les revenus d'intérêts. Pour Robinhood, la stratégie semble être la seconde.

Le fossé de vente croisée de Robinhood via les marchés de prédiction est similaire à celui dont nous pensions précédemment qu'Hyperliquid bénéficiait grâce aux contrats événementiels HIP-4. Le moteur de risque unifié d'Hyperliquid intègre des primitives comme le spot, les perpétuels, les marchés de déploiement et les marchés de prédiction, assurant une utilisation efficace du capital dans un marché décentralisé. La même logique s'applique à Robinhood, mais dans un marché centralisé.

Kalshi ne possède pas le fossé de distribution de Robinhood à travers différentes classes d'actifs. Un produit purement de marché de prédiction a beaucoup moins de valeur qu'un marché de prédiction intégré à tous les autres produits de trading. Coinbase vient tout juste de s'aventurer sur les marchés de prédiction, et l'avantage de la pile complète d'actifs de Robinhood associée à l'intégration en un seul écran des contrats événementiels le place une étape devant Coinbase dans le domaine des marchés de prédiction.

Les chiffres parlent

Quiconque compare les valorisations de Coinbase, Kalshi et Robinhood essaie en réalité de répondre à la même question : quelle est la valeur à vie d'un utilisateur sur chaque plateforme ? Les utilisateurs de Kalshi sont peut-être moins nombreux, mais ils paient des frais beaucoup plus élevés. Le même utilisateur, si Robinhood peut égaler la liquidité de Kalshi avec des frais plus bas, traderait entièrement sur Robinhood.

Le marché a déjà perçu cette différence. Les multiples de valorisation de Kalshi et Robinhood sont similaires (15x chacun), tandis que celui de Coinbase est plus bas, à 7,5x. Pour Kalshi, les marchés de prédiction représentent la totalité de ses revenus. Pour Robinhood, seulement 7 %. Pour Coinbase, ce chiffre est négligeable.

Une fois Rothera opérationnel, Robinhood pourra tarifer de manière plus compétitive que n'importe quelle plateforme de marché de prédiction indépendante. Il pourra réduire les frais de Kalshi, absorber un coup sur ses marges, mais continuer à croître, car chaque utilisateur de marché de prédiction est aussi un client potentiel pour les actions, les options et les crypto-monnaies. Kalshi ne reste pas silencieux et prévoirait, selon les rapports, de lancer le trading de crypto-monnaies, en commençant par les perpétuels. Mais passer d'une plateforme de marché de prédiction à une plateforme multi-actifs est beaucoup plus difficile que d'intégrer des marchés de prédiction dans une plateforme de trading multi-actifs.

Robinhood a passé plus de dix ans à acquérir 27,4 millions d'utilisateurs payants et à construire une liquidité profonde, des teneurs de marché, une infrastructure de conformité et la confiance des utilisateurs. Kalshi devra partir de zéro.

Une façon de comprendre la valeur de cette activité est de l'isoler et de l'introduire en bourse séparément. Si elle avait un chiffre d'affaires récurrent annualisé de 415 millions de dollars et la même trajectoire de croissance, que vaudrait-elle ? La réponse la plus simple est le multiple de Kalshi (15x), soit 6,2 milliards de dollars. Mais toutes choses égales par ailleurs, Kalshi avec la ligne de revenus de Robinhood aurait une valorisation bien plus élevée.

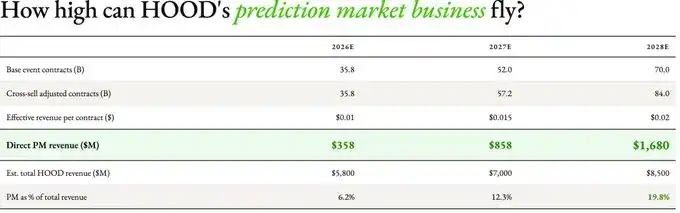

Nous avons construit un modèle estimatif pour les trois prochaines années en utilisant les hypothèses suivantes :

- Volume de contrats : 70 milliards de contrats événementiels en 2028 dans le scénario de référence. Cela suppose un taux de croissance annuel composé d'environ 40 % sur les deux prochaines années. Basé sur les 8,8 milliards enregistrés par Robinhood au premier trimestre de cette année (soit environ 35 milliards annualisés).

- Économie de Rothera : Nous anticipons que les revenus effectifs par contrat passeront de 0,01 $ à 0,015 $ dans le scénario baissier, ou à 0,02 $ dans les scénarios de référence/haussiers (dans trois ans).

- Impulsion de vente croisée : Multiplicateur de 1,0x en 2026 (les liens croisés ne sont pas encore actifs), 1,1x en 2027 (intégration initiale dans les pages d'actions), 1,2x en 2028 (adoption mature). Cela suppose que la vente croisée n'apporte qu'un volume de trading supplémentaire de 10 à 20 % par rapport à la croissance organique des marchés de prédiction.

- Revenus totaux de Robinhood : Utilisation des estimations consensuelles, 5,4 milliards de dollars en 2026, 6,4 milliards en 2027, 7,2 milliards en 2028.

Nous avons ensuite effectué des tests de résistance pour l'année 2028 avec trois scénarios : baissier, de référence et haussier.

Même dans le scénario baissier, les revenus de Robinhood uniquement pour les marchés de prédiction atteindraient 825 millions de dollars en 2028, soit plus du triple des revenus de Kalshi en 2025 (260 millions de dollars). En utilisant le multiple de revenus actuel de Kalshi (15x), l'activité de marché de prédiction de Robinhood vaudrait 12 milliards de dollars dans ce scénario. Dans le scénario le plus optimiste, elle pourrait valoir 30 milliards de dollars d'ici 2028.

Ce que nous voyons très probablement, c'est une entreprise avec un fossé de distribution qui ouvre un tout nouveau marché et en conserve la majeure partie de la valeur. La question en suspens est de savoir si Polymarket et Kalshi sont une répétition d'OpenSea en 2021, ou si elles pourront se réinventer face à de nouvelles menaces. Polymarket a récemment étendu ses produits perpétuels, mais il est peu probable que ses utilisateurs se tournent vers le trading de perpétuels simplement parce que les marchés de prédiction étaient leur vocation initiale. En revanche, Robinhood bénéficie d'une base d'utilisateurs fondamentaux qui viennent toujours pour ses outils de trading à haut risque et sans frais. Cette dernière semble avoir un avantage sur la première.

Aujourd'hui, le marché perçoit Robinhood comme un courtier de finance traditionnelle avec un produit de marché de prédiction en plus, c'est pourquoi les marchés de prédiction ne représentent que 7 % de ses revenus. Mais si le PDG de Robinhood, Vladimir Tenev, tient sa direction annoncée, Robinhood deviendra une plateforme qui, tout en tarifiant en temps réel chaque opinion financière sur les résultats, les taux d'intérêt, les élections et les matières premières, offrira également les moyens de trader les actifs sous-jacents à ces opinions.

Un marché de prédiction autonome n'attire que ceux qui tradent déjà des contrats événementiels. En revanche, un marché de prédiction intégré à un courtier de détail devient une machine de tarification de l'information pour tous les autres. L'intégration verticale des agrégateurs de capitaux est visible partout.