Rédigé par : Eddie Xin, Analyste en chef du groupe OSL

« Ils nous ont baisés pendant tout ce temps (They were fcking us the whole time) ».

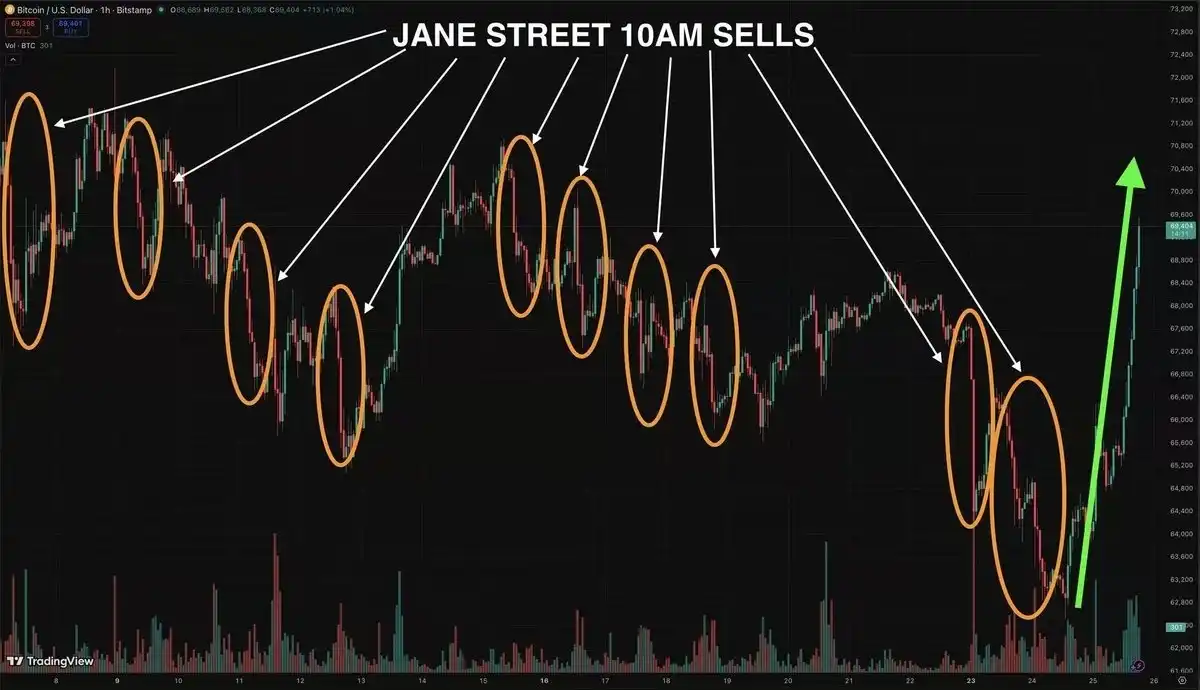

Ce juron, devenu viral sur Reddit et CT (Crypto Twitter) suite à la plainte, accompagné d'un squeeze haussier épique avec des liquidations dépassant 2400 milliards de dollars, a dirigé la colère du marché vers une même cible : Jane Street Capital.

À 10h, ce point de faible liquidité habituel des marchés asiatiques ces derniers mois, a vu son voile partiellement levé avec la plainte du ministère américain de la Justice. Tout a commencé avec Jane Street Capital, un teneur de marché d'élite de Wall Street fondé en 2000, accusé d'avoir utilisé, de manière ciblée, des mécanismes d'arbitrage sur les ETF sur le marché, entre les carnets d'ordres au comptant et ceux des produits dérivés, en exploitant le mécanisme de création et de rachat (Creation & Redemption) des ETF au comptant, pour mener une « illusion » de plusieurs mois.

Jusqu'à ce qu'une plainte ne pousse cette controverse sous les projecteurs du public, les discussions autour des mécanismes d'arbitrage des ETF et de la structure de découverte des prix se sont rapidement intensifiées, le marché a rebondi violemment, produisant un squeeze haussier épique avec des liquidations dépassant 2400 milliards de dollars (Short Squeeze).

Mais Jane Street est-elle vraiment le méchant qui a appuyé sur le bouton de suppression ? C'est une question qui vaut au moins 10 milliards de dollars.

I. Jane Street a-t-elle vraiment supprimé le prix du BTC ?

Cette question mérite une réponse précise. La première chose et la plus importante à comprendre est qu'il ne s'agit pas seulement d'une question sur Jane Street.

C'est une question sur les caractéristiques structurelles de l'architecture des ETF sur Bitcoin, qui s'applique également à chaque Participant Autorisé (Authorized Participant, AP) dans l'écosystème. Rien que pour l'IBIT de BlackRock, cette liste inclut Jane Street Capital, JPMorgan, Macquarie, Virtu Americas, Goldman Sachs, Citadel Securities, Citigroup, UBS et la Banque des Pays-Bas.

Le rôle de ces institutions est en réalité profondément mal compris, même parmi les vétérans expérimentés du secteur, et cette méprise mérite d'être corrigée avant de tirer toute conclusion.

Concernant les AP, la première chose à savoir est qu'ils occupent une exception marginale dans le cadre réglementaire du Reg SHO (règlement de la SEC sur les ventes à découvert nues). Par exemple, le Reg SHO exige que les vendeurs à découvert localisent d'abord le titre (locate the stock) avant de vendre à découvert, mais les AP bénéficient d'une exemption en vertu de leurs droits contractuels à participer aux créations et rachats.

Bien que cela semble procédural, ses conséquences pratiques sont importantes : cela signifie que tout AP peut créer des parts à volonté — pas de coût d'emprunt de titres, pas d'immobilisation de capital traditionnellement associée à la vente à découvert, et en dehors de délais commerciaux raisonnables, pas de date limite impérative pour clôturer la position.

C'est la zone grise : une exemption réglementaire conçue pour du market making ordonné d'ETF est, structurellement, indiscernable d'un arbitrage réglementaire d'une durée inégalée. Cette exemption n'est pas unique à une entreprise. C'est une condition préalable pour être membre du club des AP.

II. Que signifie cette exemption d'AP ?

Normalement, si l'IBIT se négocie en dessous de sa Valeur Nette d'Inventaire (NAV), on s'attend à ce que des acheteurs arbitragistes interviennent, rachètent des parts pour les échanger contre des bitcoins, et comblent l'écart. Mais tout AP est lui-même cet acheteur arbitragiste, il contrôle le conduit, ce qui signifie que sa motivation à combler cet écart est différente de celle d'un desk de trading tiers sans droits de création/rachat.

Cela semble complexe, mais une simple analogie permet de mieux comprendre :

Premier niveau : Qu'est-ce qu'un « comblage d'écart » normal ?

Supposons qu'il existe sur le marché une boîte mystère (c'est l'ETF IBIT). Tout le monde sait que la boîte contient un bon d'échange valant 100 dollars en vrai bitcoin (c'est la NAV). Mais aujourd'hui, le marché panique et le prix de la boîte tombe à 95 dollars.

Selon une logique normale, un commerçant astucieux (l'acheteur arbitragiste) s'empresserait d'acheter la boîte à 95 dollars, irait voir l'émetteur officiel pour l'ouvrir, échangerait le bon contre 100 dollars de bitcoin qu'il vendrait, empocherait ainsi 5 dollars de profit sans risque.

Et précisément parce que tout le monde se précipite pour acheter les boîtes et arbitrer, le prix des boîtes serait rapidement poussé à la hausse par les achats et reviendrait à 100 dollars. C'est ce qu'on appelle le « comblage de l'écart ».

Deuxième niveau : L'AP, « canal monopolistique »

Mais dans le monde réel des ETF Bitcoin, les sociétés de trading ordinaires et les investisseurs particuliers n'ont pas le droit d'aller voir l'émetteur pour « ouvrir la boîte mystère » (c'est-à-dire qu'ils n'ont pas de droits de création/rachat). Seules quelques grandes banques d'investissement de Wall Street privilégiées (les AP) peuvent le faire, ce qui signifie que les AP monopolisent le seul canal permettant de convertir l'ETF en vrai bitcoin (ils contrôlent le conduit).

Troisième niveau : Pourquoi les AP ne jouent-ils pas selon les règles de l'arbitrage ?

Si c'était un commerçant tiers ordinaire, voyant cet écart de 5 dollars sans risque, il agirait immédiatement. Mais les AP sont différents, ils calculent de manière plus avisée : « De toute façon, je peux seul ouvrir la boîte, pourquoi je me presserais ? Si je ne ramène *pas* intentionnellement le prix à 100 dollars, mais que j'utilise cette fausse apparence de bas prix à 95 dollars pour prendre une position short ou long sur un autre casino (par exemple, le marché à terme bitcoin), je pourrais peut-être gagner 20 dollars ! »

Pour résumer en une phrase : Le marché avait initialement un mécanisme d'autocorrection (si le prix baisse trop, des acheteurs arbitragistes interviennent pour le faire remonter). Mais, parce que le « seul interrupteur » exécutant ce mécanisme de correction est entre les mains des AP, et que les AP découvrent que « ne pas corriger, maintenir l'écart » leur permet de gagner plus d'argent ailleurs, ils n'ont tout simplement pas intérêt à ramener le prix à la normale.

Les particuliers attendent patiemment que l'armée de l'arbitrage vienne sauver le prix, ignorant que la seule armée de l'arbitrage (les AP) est en train d'utiliser cet écart pour gagner de l'argent sur d'autres marchés.

III. Le problème n'est pas Jane Street, mais l'architecture des AP

L'exposition au risque de vente à découvert de l'IBIT pourrait en principe être couverte par l'achat de bitcoin au comptant, mais ce n'est pas une obligation, tant que l'instrument choisi maintient une corrélation étroite.

L'alternative évidente est les futures sur BTC, notamment compte tenu de leur efficacité en termes de capital. Cela signifie en réalité que si l'instrument de couverture est le future et non le spot, alors le spot n'est jamais acheté, et puisque l'acheteur arbitragiste naturel choisit de ne pas acheter le spot, cet écart ne peut pas être comblé par le mécanisme naturel d'arbitrage.

Il est important de noter que la base spot/future est elle-même le sujet de toute une communauté de traders de basis, qui s'efforcent de maintenir cette relation étroite. Mais chaque séparation entre l'instrument de couverture et l'actif sous-jacent introduit un risque de base impur (dirty basis risk), risque qui s'accumule dans toute la structure — et dans des conditions de stress, le risque de base est précisément là où apparaissent les dislocations de marché.

La dernière pièce du puzzle concerne la création et le rachat en nature (in-kind creation and redemption) récemment approuvés par la SEC. Sous l'ancien régime purement cash (cash-only), les AP étaient tenus de livrer des liquidités au fonds, puis le dépositaire utilisait ces liquidités pour acheter du bitcoin au comptant ; cette action d'achat était un régulateur structurel — elle imposait mécaniquement l'achat de spot comme conséquence de la création.

La création/rachat en nature élimine complètement cela. Désormais, tout AP peut livrer directement des bitcoins, dont la source d'obtention, le timing et la contrepartie peuvent être choisis librement : desks de gré à gré (OTC desks), prix négociés, minimisation de l'impact marché.

L'interprétation la plus large de cette flexibilité est qu'un AP peut maintenir des positions sur produits dérivés, visant à capturer les profits liés au funding rate ou à la volatilité pendant la fenêtre temporelle entre l'établissement de la position short et la livraison physique finale — tout en s'assurant que chaque étape individuelle reste conforme à la définition d'une activité légitime d'AP.

Et c'est précisément là le nœud du problème. Le début ressemble à du market making normal, la fin ressemble à du market making normal, c'est le processus intermédiaire qui est difficile à classer clairement. Ce n'est pas une accusation contre une entreprise unique. Chaque AP sur la liste de l'IBIT, et par extension chaque AP de chaque ETF Bitcoin, opère dans le même cadre structurel, jouit des mêmes exemptions, et possède donc la même capacité théorique. La question de savoir si l'un d'entre eux a exercé cette capacité d'une manière qui frôle une activité concertée relève entièrement du champ des « accords de partage de surveillance » (monitoring sharing agreements) que la SEC a exigés lors de l'approbation des ETF.

La question de savoir si ces accords sont suffisants pour capturer des comportements s'étalant simultanément sur les marchés au comptant, à terme et des ETF (voire incluant des places de trading offshore) reste une véritable question ouverte.

En un mot, Jane Street n'a fait que passer sous le feu des projecteurs. Le vrai problème est profondément enfoui dans l'architecture sous-jacente des ETF Bitcoin, conçue de main de maître par les vétérans de Wall Street. Aucun AP ne supprime explicitement le prix du bitcoin. Ce que la structure des AP peut supprimer, c'est l'intégrité du mécanisme de découverte des prix lui-même, ce qui pourrait avoir un impact bien plus profond que le premier.

Donc, la vraie question à se poser n'est pas de savoir si une entreprise spécifique est le méchant, mais si un cadre réglementaire construit pour la finance traditionnelle du 20ème siècle est adapté pour héberger un actif émergent du 21ème siècle dont « la valeur réside dans le fait d'être hors du contrôle des organismes de régulation » ?

C'est peut-être les frais de scolarité que le marché crypto doit payer pour entrer dans « l'ère des grandes institutions ». Après tout, bien que nous aspirions à l'irrigation de liquidités de Wall Street, nous ne souhaitons pas subir passivement les jeux en boîte noire qu'ils construisent en utilisant les exemptions réglementaires.

Ce n'est pas seulement la réponse concernant Jane Street, c'est la question ultime de l'ère des ETF Bitcoin.