Auteur : José Maria Macedo, Cofondateur de Delphi Labs

Compilation : Deep Tide TechFlow

Guide Deep Tide : Le fondateur de Delphi Labs a passé deux semaines à visiter intensivement l'écosystème chinois de l'IA, rencontrant de nombreux fondateurs, investisseurs et PDG de sociétés cotées.

Sa conclusion est surprenante : plus optimiste que prévu sur le matériel, plus pessimiste que prévu sur les logiciels, et ses observations sur les fondateurs chinois ont bouleversé ses perceptions antérieures.

L'article aborde également des sujets brûlants tels que la bulle d'évaluation, le secteur des robots humanoïdes et l'asymétrie d'information entre l'Est et l'Ouest.

Texte intégral ci-dessous :

J'ai passé deux semaines en Chine, rencontrant une multitude de fondateurs, de VC et de PDG de sociétés cotées dans l'écosystème de l'IA. Avant d'y aller, j'étais optimiste sur cet écosystème, m'attendant à voir des talents mondiaux de l'IA, travaillant avec des évaluations bien inférieures à celles de l'Occident.

En partant, mon opinion avait changé – elle était devenue plus précise : le matériel est plus fort que je ne le pensais, les logiciels sont plus faibles que je ne le pensais, et certaines observations sur les fondateurs chinois m'ont également surpris.

Le problème des fondateurs

Les excellents fondateurs que j'ai investis partagent une caractéristique commune : une pensée indépendante, rebelle, une concentration extrême, une obsession. Ils n'obéissent pas. Ils demandent toujours « pourquoi », refusent la sagesse de seconde main. Leurs décisions semblent incompréhensibles aux autres, mais leur paraissent évidentes. Ils ont une intensité intérieure, irrépressible, qui se manifeste généralement par une obsession de longue date et l'excellence. En tant que VC qui rencontre quotidiennement beaucoup de gens intelligents, ce type de personne se distingue immédiatement dans la foule, car leur trajectoire de vie a une nette « acuité ».

Beaucoup des fondateurs que j'ai rencontrés en Chine étaient d'un type différent, ce qui m'a surpris.

Ils sont extrêmement talentueux – diplômés d'universités prestigieuses, parcours chez ByteDance ou DJI, articles dans Nature, multiples brevets. En Occident, ces réalisations n'appartiennent qu'aux talents techniques les plus pointus ; en Chine, c'est le ticket d'entrée. Ils travaillent aussi plus dur que presque tous ceux que j'ai rencontrés. Nous avons eu des réunions à toutes heures, sans s'arrêter le week-end, en se déplaçant d'une ville à l'autre. Un fondateur est venu nous voir le jour où sa femme a accouché.

Mais la pensée indépendante, l'esprit rebelle, la vision de 0 à 1 – c'est plus difficile à trouver. Les parcours des fondateurs sont très similaires, les présentations sont plus conservatrices, beaucoup d'idées sont des versions améliorées de produits existants (impressionnante V2), plutôt que de véritables paris originaux. La Chine produit une si grande quantité de talents techniques que je m'attendais à rencontrer plus de personnes « arrivant avec des idées que je n'avais jamais entendues ».

Mon interprétation : le système éducatif chinois cultive l'excellence, mais ne laisse pas assez de place à la déviation. Il produit des exécutants de haut niveau excellant à résoudre des problèmes connus, plutôt que le genre de personne qui « arrive avec un problème dont personne ne savait l'existence ».

Les VC renforcent ce modèle

Plus intéressant encore, les investisseurs locaux exacerbent cette tendance.

La logique d'investissement de la plupart des fonds chinois repose sur une prémisse : investir dans les meilleurs talents issus de ByteDance ou DJI. On regarde le CV, pas l'acuité ; le parcours, pas la conviction. Le profil des VC eux-mêmes est similaire – issus de grandes entreprises, du conseil ou de la banque d'investissement, un peu comme les VC européens il y a dix ans.

Ironiquement, historiquement, la plupart des grands fondateurs chinois qui ont bâti de grandes entreprises n'ont jamais travaillé dans de grandes entreprises. Jack Ma était professeur d'anglais, il a passé le gaokao deux fois. Ren Zhengfei a fondé Huawei à 43 ans, après avoir été dans l'armée. Liu Qiangdong a commencé en vendant des marchandises sur un marché. Wang Xing a commencé à entreprendre sans terminer son doctorat. Plus récemment, Liang Wenfeng, fondateur de DeepSeek, n'a jamais travaillé ailleurs que dans sa propre entreprise. Ces personnes sont des marginaux, ceux qui n'ont pas un « CV standard » – précisément ceux que le système d'investissement actuel risque de manquer.

Trouver ce type de personne offre un véritable alpha, mais actuellement, peu de gens semblent les chercher.

Shenzhen et l'écosystème matériel

La chose la plus choquante que j'ai vue en Chine n'était pas la présentation d'une start-up.

C'était les ateliers souterrains de matériel de Shenzhen – des ingénieurs qui obtiennent systématiquement des produits haut de gamme occidentaux, les démontent pièce par pièce, en rétro-concevant tout d'une manière extrêmement rigoureuse. En sortant, je n'étais vraiment pas sûr que la plupart des fondateurs occidentaux de matériel comprennent à quoi ils sont confrontés. Les effets de réseau ici ne sont pas théoriques, ils sont physiques, denses, accumulés sur des décennies.

Les entrepreneurs que nous avons rencontrés ont corroboré cela avec des données : plus de 70 % des investissements en matériel proviennent de la Greater Bay Area, près de 100 % de la Chine continentale – ce qui signifie que les cycles d'itération sont impossibles à égaler pour les entreprises occidentales de matériel.

La plupart des fondateurs que j'ai rencontrés utilisent la stratégie de DJI : faire du matériel grand public dans un créneau spécifique – fauteuils roulants électriques, robots tondeuses, nouvelle génération d'équipements de fitness – porter le chiffre d'affaires à 8 ou 9 chiffres (en dollars), puis utiliser la base client ou la technologie sous-jacente pour pénétrer des catégories adjacentes. Certaines entreprises sont déjà bien plus grandes que vous ne l'imaginez. La société la plus forte que j'ai vue cette fois est Bambu Lab (Tuo Zhu), une entreprise d'impression 3D que la plupart des Occidentaux ne connaissent pas, qui aurait un bénéfice annuel de 500 millions de dollars et double chaque année.

Pessimisme sur les logiciels chinois

En partant, mes doutes sur les opportunités logicielles en Chine étaient plus grands qu'à mon arrivée.

Au niveau des modèles, l'open source chinois est en effet fort, mais les modèles privateurs ont encore un écart notable par rapport aux meilleurs occidentaux, et l'écart pourrait même s'agrandir. L'écart en dépenses d'investissement (capex) est énorme. L'accès aux GPU reste limité. Les labos occidentaux répriment de plus en plus durement le « distillation ». Les chiffres de revenus parlent d'eux-mêmes : Anthropic aurait réalisé 6 milliards de dollars de revenus annualisés (ARR) rien qu'en février. Les meilleures entreprises de modèles chinoises ont un ARR de l'ordre de quelques dizaines de millions de dollars.

Du côté des start-ups logicielles, le profil dominant est celui de PM et chercheurs issus de ByteDance, faisant des logiciels grand public « agentiques » ou « ambiants » pour le marché occidental. Le talent est certes fort, mais beaucoup de ces produits se situent précisément dans le périmètre des fonctionnalités que les grands labos pourraient sortir nativement – une seule mise à jour pourrait les rendre obsolètes. Une autre chose qui m'a surpris : l'absence de grandes entreprises logicielles privées à croissance rapide en Chine. En Occident, outre les entreprises de modèles, il y a une cohorte de start-ups qui font déjà un ARR à 9 ou même 10 chiffres, avec une croissance impressionnante – Cursor, Loveable, ElevenLabs, Harvey, Glean. Ce niveau d'entreprises logicielles privées révolutionnaires n'existe pratiquement pas en Chine – quelques exceptions comme HeyGen, Manus, GenSpark, qui, une fois lancées, sont également parties.

Bulle d'évaluation

Même si le tableau logiciel n'est pas beau, la bulle est bien réelle – à un stade précoce et tardif.

À un stade précoce, les talents les plus pointus issus de ByteDance, DeepSeek, Moon Dark Side (Yue Zhi An Mian) sont effectivement bien moins chers que leurs équivalents américains, mais les évaluations médianes ont déjà convergé. Il est courant que des start-ups grand public sans produit soient évaluées entre 100 et 200 millions de dollars. Des tours de pré-amorçage dépassant 30 millions de dollars ne sont pas rares.

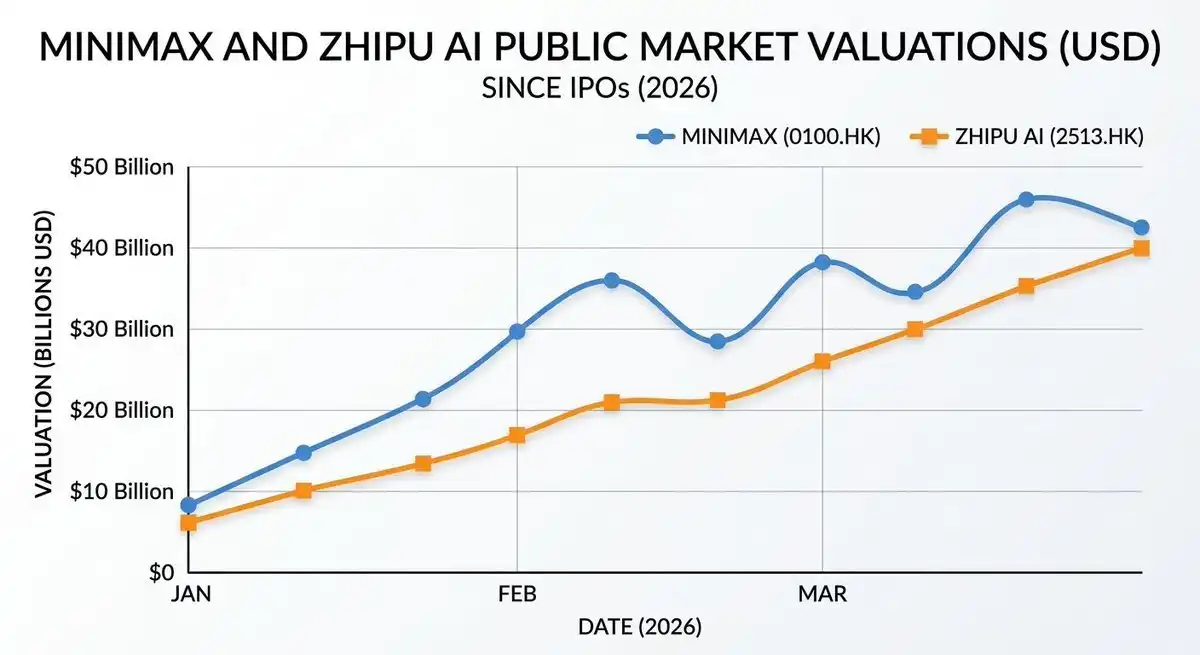

Les chiffres des stades tardifs sont plus difficiles à justifier. MiniMax est évalué à environ 40 milliards de dollars sur le marché public, pour un ARR inférieur à 100 millions de dollars – environ 400 fois le chiffre d'affaires. Zhipu environ 25 milliards de dollars pour 50 millions de dollars de revenus. À titre de comparaison : le tour de financement à l'évaluation la plus élevée d'OpenAI était d'environ 66 fois l'ARR, Anthropic environ 61 fois.

Des entreprises de modèles privateurs comme Moon Dark Side utilisent ces comparaisons du marché public pour lever des fonds – passant de 6 à 10 puis 18 milliards de dollars en quelques mois. Les amis de la crypto connaîtront bien ce schéma : les investisseurs comparent l'évaluation privée à un prix de marché public « pré-déblocage ». De plus, Zhipu et MiniMax peuvent maintenir ce niveau en partie parce qu'ils sont actuellement les seuls moyens d'obtenir une exposition au « récit de l'IA chinoise », ce qui comporte une prime en soi. Mais à mesure que plus d'entreprises entreront en bourse, cette prime sera diluée. Enfin, la fenêtre des IPO a une caractéristique – elle peut se fermer du jour au lendemain, sans avertissement. Personne ne peut garantir que vous pourrez réaliser cet arbitrage avant que le prix de référence ne bouge.

Le secteur des robots humanoïdes est dans une situation similaire. La Chine compte environ 200 entreprises de robots humanoïdes, une vingtaine ayant levé plus de 100 millions de dollars, plusieurs évaluées à des milliards – presque toutes sans revenus, la plupart prévoyant une IPO sur le marché de Hong Kong (HKEX) en 2026 ou 2027. Si ce marché est réel, l'avantage matériel de la Chine rend la structure à long terme assez claire. Mais la commercialisation pourrait être beaucoup plus lente que ne le suggère le rythme de financement actuel, et je doute que le HKEX puisse absorber autant d'entreprises de robots humanoïdes évaluées à des dizaines de milliards de dollars faisant la queue pour une IPO. Je ne m'y aventure pas pour l'instant.

Asymétrie d'information digne d'intérêt

Une chose m'a surpris : presque chaque fondateur que j'ai rencontré cible d'abord le marché mondial, puis le marché chinois. Ils utilisent Claude Code, écoutent le podcast de Dwarkesh, connaissent parfaitement l'écosystème des start-ups de San Francisco – souvent mieux que les investisseurs occidentaux qui ne suivent pas constamment.

L'hostilité de l'Occident envers la Chine est nettement plus grande que l'hostilité de la Chine envers l'Occident. Les fondateurs chinois ne voient aucune contradiction à combiner la puissance d'exécution technique et la profondeur matérielle de la Chine avec la stratégie de commercialisation (go-to-market) et la pensée produit occidentales. Lorsque cette combinaison se forme au sein d'une équipe fondatrice appropriée, elle peut donner naissance à des entreprises véritablement remarquables.

Trouver ces fondateurs – ceux qui ne correspondent pas au « modèle de CV standard » optimisé par le système VC local – est ce que nous faisons maintenant.

Remerciements spéciaux à @woutergort pour avoir ouvert son excellent réseau de contacts chinois, à @PonderingDurian pour avoir organisé ce voyage, et à Claude pour avoir patiemment édité mes notes décousues dans l'avion.