Source : Delphi Digital

Compilation et organisation : BitpushNews

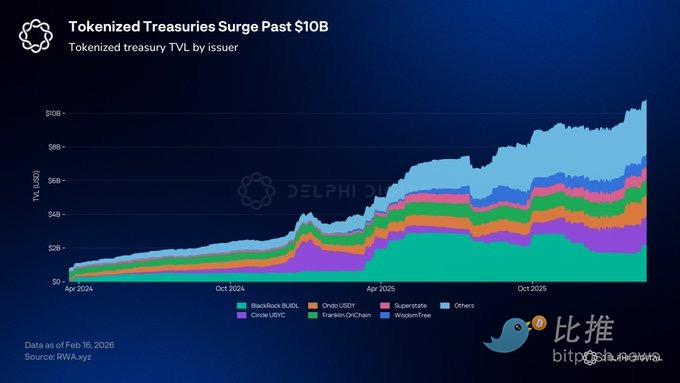

En janvier, la taille des obligations d'État tokenisées a dépassé 10 milliards de dollars, avec BlackRock, Franklin Templeton, Ondo et Circle en tête du marché. Les obligations d'État ont été les premières à être tokenisées car elles disposent d'instruments standardisés et de marchés liquides, ce qui les rend relativement simples à mettre en œuvre.

Mais le véritable défi réside dans les actions.

Les actions sont soutenues par des actionnaires, qui détiennent des droits de vote et des droits légaux qui doivent être appliqués. Tous les projets de tokenisation se heurtent au même mur : vous pouvez créer un jeton représentant une action, mais vous ne détenez pas réellement cette action.

Tous les jetons d'actions ne fonctionnent pas de la même manière. Les jetons émis par xStocks, Backed et des plateformes similaires sont soutenus à hauteur de 1:1 par des actions détenues par un dépositaire. Les investisseurs obtiennent une exposition au prix et peuvent trader 24h/24, mais la propriété reste entre les mains du dépositaire.

Dépositaire vs. Agent des transferts

Superstate et Securitize sont enregistrés en tant qu'agents des transferts auprès de la SEC (Securities and Exchange Commission des États-Unis), enregistrant directement les détenteurs de jetons dans le registre des actionnaires de l'entreprise. En septembre 2025, lorsque Galaxy Digital a procédé à sa tokenisation via la plateforme Opening Bell de Superstate, les détenteurs du jeton GLXY sont devenus de véritables actionnaires, avec des droits de vote et de dividendes. La blockchain et le registre des actionnaires ont été intégrés.

Securitize a adopté une approche similaire pour les fonds. En tant qu'agent des transferts derrière le fonds BUIDL de BlackRock, ils gèrent l'un des plus grands fonds d'obligations d'État tokenisées. Ils ont également introduit des fonds privés de niveau institutionnel sur la blockchain, abaissant les barrières à l'investissement et élargissant l'accès à des actifs alternatifs auparavant hors de portée de la plupart des investisseurs.

Les directives récentes du personnel de la SEC illustrent cette distinction. La tokenisation dirigée par l'émetteur via un agent des transferts enregistré crée une propriété avec des droits d'actionnaire complets. Comparés à l'enregistrement direct en tant qu'actionnaire, les jetons soutenus par un dépositaire pourraient être soumis à un traitement réglementaire et à des restrictions différents.

Le statut d'actionnaire réel offre des fonctionnalités que les structures de jetons soutenues par un dépositaire ne peuvent pas réaliser.

Les actionnaires peuvent trader 24h/24 sur les plateformes de trading prises en charge, sans avoir à attendre l'ouverture de la Bourse de Toronto. Les actionnaires de Forward Industries peuvent soumettre leurs participations comme collatéral à Kamino. Même si les actions sont déposées dans un pool de prêt, Superstate peut suivre la propriété effective, garantissant ainsi que les dividendes soient versés aux détenteurs corrects, peu importe où le jeton est stocké.

Backpack Exchange et Superstate ont annoncé un projet visant à mettre en œuvre la marge croisée entre les actions tokenisées et les actifs cryptographiques. Une fois opérationnel, les traders pourront détenir à la fois des actions tokenisées et du SOL dans un même compte et les utiliser tous deux comme garantie. Les courtiers traditionnels ne proposent généralement pas ce service, car les actions et les cryptomonnaies existent dans des systèmes de garde et de compensation complètement séparés.

C'est une efficacité financière sans précédent. Les actionnaires peuvent obtenir de la liquidité sans vendre, couvrir leurs risques sur différentes classes d'actifs dans un compte unique, et trader globalement sans délais de règlement.

Lever des capitaux sans recourir à un souscripteur

Le programme d'émission directe de Superstate permet aux sociétés cotées de réduire leur dépendance aux souscripteurs traditionnels en levant des fonds sur la blockchain. Les investisseurs paient en stablecoins, les actions sont frappées directement dans leur portefeuille, et l'entreprise reçoit les fonds instantanément, sans délai de règlement des espèces.

Le financement traditionnel par actions implique des souscripteurs, des roadshows et des délais de règlement pouvant durer des semaines. L'émission directe compresse cela en une seule transaction, avec une mise à jour en temps réel du registre des actionnaires.

Les premières émissions devraient avoir lieu plus tard cette année, probablement de la part de petites sociétés cotées qui estiment que les infrastructures traditionnelles des marchés de capitaux sont trop coûteuses par rapport à la taille de leurs transactions.

Les pièces manquantes

La liquidité reste fragmentée. Les actions tokenisées existent sur plusieurs blockchains, sans carnet d'ordres unifié pour les relier. Le volume des transactions est faible par rapport aux marchés traditionnels, ce qui limite l'envergure des mouvements que les investisseurs peuvent effectuer sans affecter les cours.

Les exigences de KYC (Know Your Customer) créent des frictions avec l'architecture sans permission du DeFi. Seules les adresses figurant sur une liste blanche peuvent détenir des actions tokenisées, ce qui signifie qu'elles ne peuvent pas être intégrées à chaque protocole de prêt ou pool de liquidité. L'émetteur doit vérifier les investisseurs avant qu'ils ne reçoivent les actions, et cette vérification doit rester valide lors des transferts de jetons entre portefeuilles.

En dehors des États-Unis, les cadres réglementaires varient considérablement. Les directives de la SEC s'appliquent aux cas relevant des lois fédérales américaines sur les valeurs mobilières, mais l'Europe, l'Asie et d'autres marchés ont leurs propres règles, qui ne sont pas nécessairement alignées.

Les bourses traditionnelles surveillent de près. Le NASDAQ a déposé une demande auprès de la SEC pour trader des titres tokenisés. Mais tant que les régulateurs et les acteurs existants ne comprendront pas comment cela s'intègre dans la structure actuelle du marché, le soutien concret des bourses pour les actions sur chaîne restera en suspens.

Conclusion

Les obligations d'État tokenisées ont prouvé que ce mécanisme peut fonctionner à grande échelle. Aujourd'hui, le domaine des actions suit, en réalisant une véritable conformité et une véritable intégration au DeFi.

Le marché parie que le modèle de l'agent des transferts, qui enregistre les détenteurs de jetons comme de véritables actionnaires, l'emportera sur les structures de propriété indirecte qui ne fournissent qu'une exposition au prix.

Les actions peuvent désormais être réglées instantanément, tradées 24h/24 et utilisées comme collatéral sur des marchés qui ne ferment jamais. Que cela devienne la norme de fonctionnement des actions ou reste un jeu de niche pour les entreprises cryptonatives dépendra de la capacité de la liquidité et de la transparence réglementaire à suivre le rythme des infrastructures déjà en place.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush