Auteur : Jae, PANews

La fin d'un cycle commence souvent par les indicateurs les plus subtils.

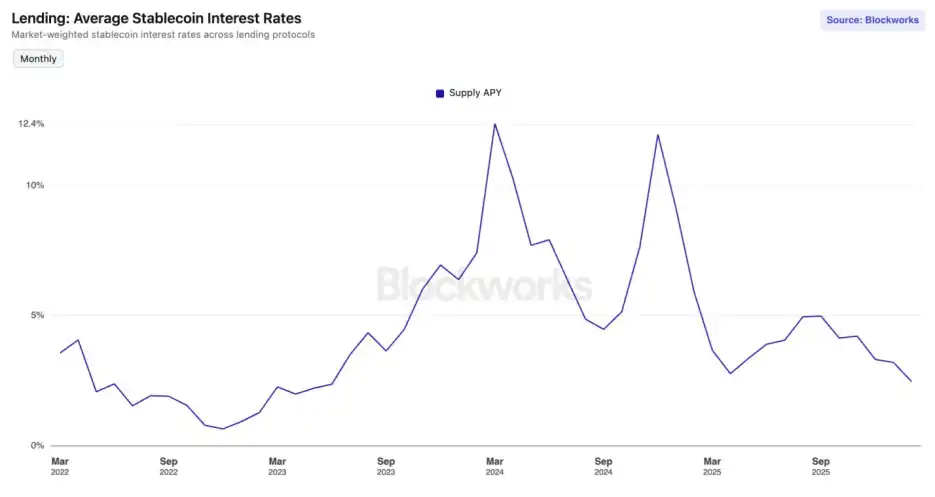

Depuis septembre 2025, le marché de la finance décentralisée (DeFi) est entré dans un "hiver des taux d'intérêt". Le rendement annuel moyen (APY) des dépôts de stablecoins majeurs sur les principaux protocoles de prêt a atteint son niveau le plus bas depuis juin 2023.

Sur Aave V3 du réseau principal d'Ethereum, les taux de dépôt de l'USDC et de l'USDT sont tombés en dessous de 2 %. Dans le même temps, le taux des obligations du Trésor américain à 10 ans est remonté à 4,24 %. Pour les acteurs du DeFi qui ont vécu le "DeFi Summer" et étaient habitués à des APY élevés, ce n'est pas seulement une baisse numérique, cela ressemble plus à un glas annonçant la fin d'un cycle.

S'agit-il simplement d'une fluctuation cyclique, ou le marché traverse-t-il une restructuration structurelle ?

Déséquilibre de l'offre et de la demande, surcharge de liquidités provoquant un effondrement des taux

Au cours des six derniers mois, les courbes de taux des principaux protocoles de prêt ont affiché une tendance à la baisse continue, leurs modèles de taux subissent un effondrement des rendements dû à une "offre excédentaire".

Le taux d'intérêt est le prix du capital. Et la base physique qui détermine le prix est la quantité de capital disponible.

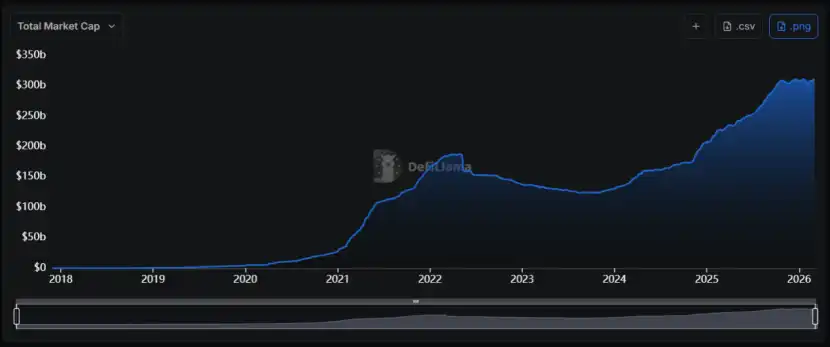

Depuis début 2024, le secteur des stablecoins a connu une "vague d'expansion" sans précédent, sa capitalisation boursière totale est passée de moins de 1 300 milliards de dollars à plus de 3 100 milliards de dollars, avec un taux de croissance annuel composé (TCAC) d'environ 55 %.

Lorsque l'offre d'un certain produit (la liquidité en stablecoins) sur le marché augmente considérablement tandis que la demande reste faible, son prix (le taux d'intérêt) baisse nécessairement. C'est un principe économique de base, et le DeFi n'y échappe pas.

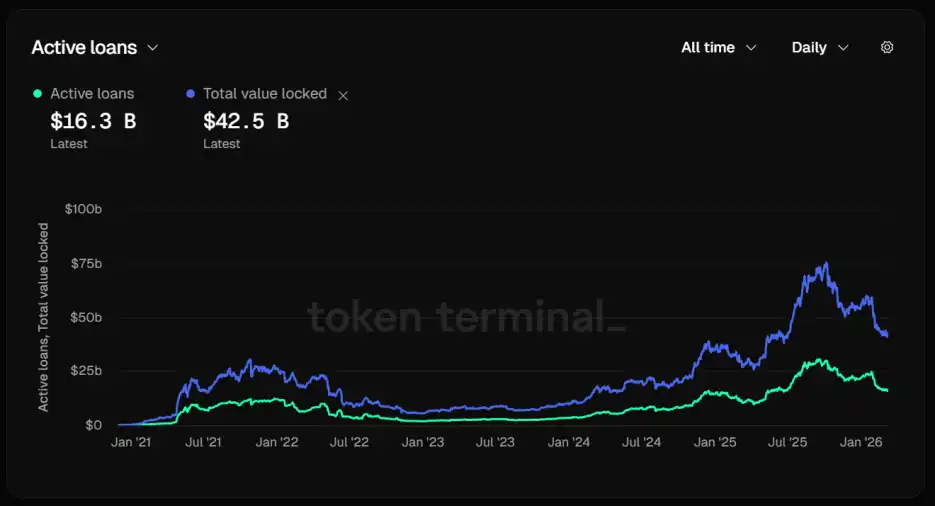

Prenons l'exemple d'Aave, le leader du secteur du prêt. Son taux d'utilisation des stablecoins diminue significativement. Au 12 mars, sa valeur totale locked (TVL) avait atteint 42,5 milliards de dollars.

En examinant la structure des fonds, un chiffre inquiétant émerge : les prêts actifs ne s'élèvent qu'à 16,3 milliards de dollars. Plus de 60 % des actifs déposés sont inactifs. Ce déséquilibre entre l'offre et la demande conduit directement à une chute rapide des taux.

Cela signifie que les fonds sont déposés mais pas empruntés, les liquidités sont gravement engorgées, et l'algorithme du protocole est obligé d'abaisser automatiquement la courbe des taux pour tenter d'attirer plus d'emprunteurs.

Le marché des stablecoins est tombé dans une "trappe à liquidité". Lorsque le marché est inondé de capitaux à faible coût mais manque d'opportunités d'investissement à haut rendement, ces fonds s'accumulent dans les pools des protocoles de prêt.

Effondrement du funding rate, refroidissement des prêts circulaires entraînant un ralentissement du levier

La prospérité des taux d'intérêt des stablecoins en DeFi est essentiellement tirée par le "levier". Lorsque l'activité d'arbitrage sur le marché des contrats perpétuels se refroidit, la demande d'emprunt de stablecoins se contracte rapidement, entraînant une chute brutale des taux.

En marché haussier, le sentiment haussier fort entraîne des funding rates positifs et élevés. Les arbitragistes utilisent alors des stratégies delta neutres consistant à "emprunter des stablecoins pour acheter le spot + vendre des contrats perpétuels" pour couvrir le risque et gagner les frais de financement. Dans ce processus, les stablecoins sont le carburant.

Cependant, le marché des produits dérivés a récemment été morose. Sur les principales bourses centralisées (CEX), les funding rates du BTC et de l'ETH ont été négatifs ou à des valeurs positives très faibles à plusieurs reprises. Cela reflète une domination des forces baissières ou une extrême prudence des haussiers sur le marché.

Quelle que soit l'explication, cela mène au même résultat : un manque de motivation des arbitragistes.

Lorsque le funding rate annualisé chute considérablement, compte tenu du coût d'emprunt et des frais de transaction, la marge bénéficiaire nette des arbitragistes est considérablement réduite. Leur demande d'emprunt de stablecoins chute en conséquence de façon vertigineuse.

L'autre source principale de demande d'emprunt de stablecoins provient des prêts circulaires. Le cheminement type de cette stratégie d'amélioration du rendement est : déposer des actifs générateurs de rendement comme sUSDe dans Aave, emprunter des stablecoins comme l'USDC, puis échanger l'USDC emprunté contre plus de sUSDe et le déposer.

Cette stratégie était très répandue car le rendement de l'USDe atteignait alors 30 %, tandis que le coût d'emprunt n'était que d'environ 10 %, laissant un écart d'arbitrage d'environ 20 points de pourcentage.

Cependant, après l'événement du "1011", l'écart de taux s'est resserré de façon catastrophique, et l'USDe a également atteint un plafond "d'extensibilité", son ampleur est passée de près de 15 milliards de dollars à environ 6 milliards de dollars actuellement.

Pour les traders ordinaires, la baisse du rendement du sUSDe réduit la marge de leur stratégie. Leur demande réduite pour les positions à effet de levier réduira également davantage leur besoin de collatéral en stablecoins.

C'est un cycle négatif auto-renforçant : contraction de la demande → baisse des taux → contraction supplémentaire de la demande.

Changement d'appétit pour le risque sur le marché crypto, les capitaux recherchent davantage de certitude

La baisse globale de l'appétit pour le risque sur le marché crypto est un autre facteur important contribuant à la baisse des taux des stablecoins.

Au cours du dernier mois, l'indice de Peur et de Cupidité (Fear & Greed Index) de crypto a fréquemment touché la zone "Extrême Peur", et même lorsque le prix du BTC se maintient à 70 000 dollars, le sentiment ne s'est pas amélioré de manière durable.

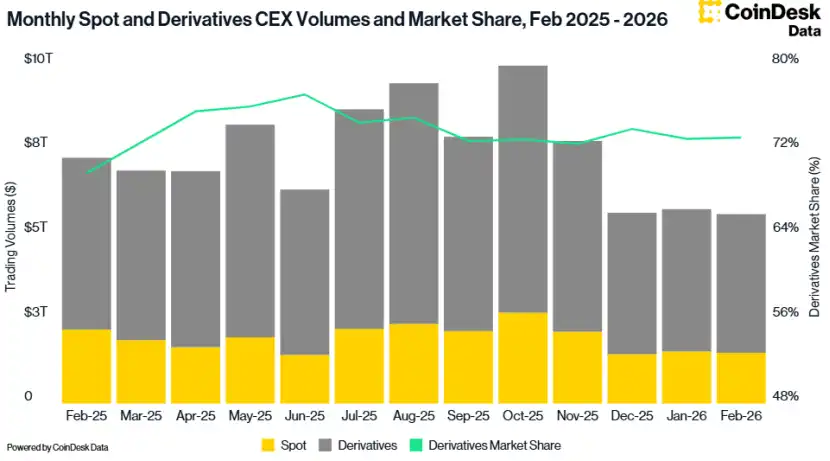

Les données de CoinDesk montrent également que le volume total des transactions sur les CEX a chuté de 2,41 % en février, pour s'établir à 5,61 billions de dollars, il s'agit du volume de transactions le plus bas depuis octobre 2024.

Depuis janvier 2024, le taux des fonds fédéraux de la Réserve fédérale américaine (Fed) est resté au-dessus de 3,6 %. Bien que le marché anticipe un chemin d'assouplissement modéré à l'avenir, le taux d'intérêt réel actuel reste à un niveau relativement élevé.

Dans cet hiver des taux, tous les protocoles ne sont pas en contraction. Sky (anciennement MakerDAO) a construit un unique "rempart de rendement".

Contrairement à Aave qui dépend davantage de la demande de prêt on-chain, le rendement de Sky provient également de 1,5 milliard de dollars d'actifs RWA matures. Ces actifs comprennent des obligations d'État, des dettes d'entreprise notées AAA, etc., ils ne sont pas affectés par la volatilité du marché crypto et fournissent des flux de trésorerie stables sous-jacents.

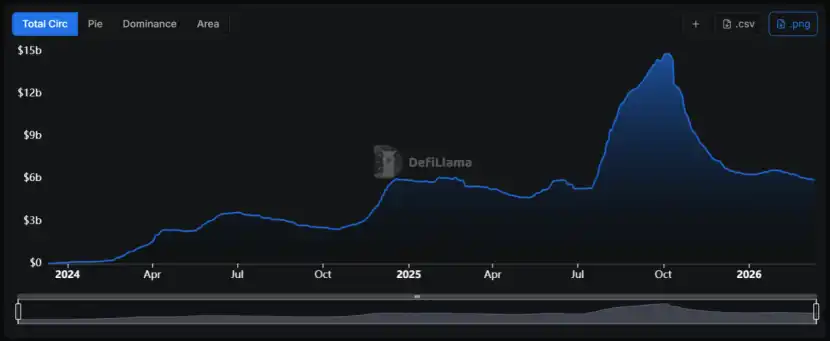

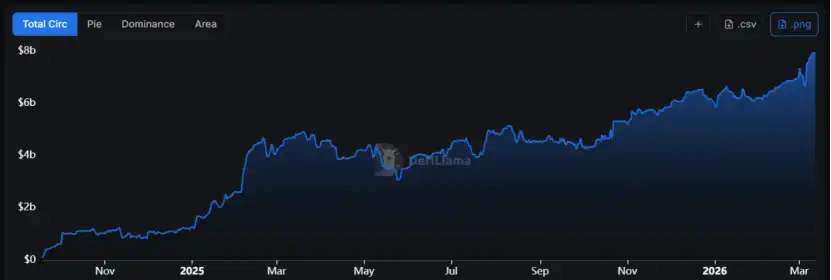

Ce modèle, qui transforme les RWA en collatéral sous-jacent, a propulsé l'offre d'USDS avec une croissance mensuelle annuelle de 68 %, sa capitalisation approche les 8 milliards de dollars.

Cela fait de Sky une plateforme semblable à un "taux de référence". En comparaison, les taux des actifs similaires sur Aave n'ont presque aucune compétitivité.

Ainsi, Sky est en train de passer d'un simple protocole de stablecoin à un protocole de "gestion d'actifs à revenu fixe", utilisant son vaste portefeuille RWA pour couvrir le risque de baisse du marché crypto. Lorsque la demande interne au DeFi fait défaut, il peut obtenir des rendements auprès de l'externe (marchés financiers traditionnels).

Pour les investisseurs, apprendre à examiner si la logique sous-jacente des actifs derrière le rendement provient de dividendes d'obligations d'État ou de prime de volatilité du marché à terme deviendra un cours obligatoire de ce cycle. La stratégie devra également passer de "la course à l'APY" à "la recherche d'expositions différenciées au risque".

L'"hiver des taux d'intérêt" n'est pas seulement le résultat de fluctuations cycliques, c'est aussi une douleur de croissance nécessaire pour que le DeFi se "débarrasse de sa bulle".

Tout comme le creux de 2023 a engendré la prospérité de 2024, ce creux des taux pourrait bien être le DeFi accumulant de l'énergie pour son prochain bond en avant.