Auteur : Culper Research(@CulperResearch)

Compilation : TechFlow Deep Tide

Titre original : Culper Research : Pourquoi nous sommes fermement baissiers sur l'ETH

Introduction par Deep Tide : Culper Research est une célèbre société de vente à découvert de Wall Street, ayant ciblé avec précision plusieurs entreprises renommées. Ce rapport s'attaque au problème central d'Ethereum : la mise à niveau Fusaka de décembre 2025 a apporté un espace bloc bon marché abondant, mais la demande organique réelle n'a pas suivi – les données de « prospérité » sur la chaîne sont en réalité falsifiées par des attaques d'empoisonnement d'adresses. Vitalik lui-même vend massivement de l'ETH, et le plus fervent défenseur haussier d'Ethereum, Tom Lee, continue de le défendre avec des données erronées. Cet article n'est pas une prédiction, c'est une thèse de vente à découvert étayée par des données et des vérifications, qui mérite d'être lue attentivement par tout détenteur d'ETH.

Nous sommes vendeurs à découvert sur Ethereum et les titres adossés à l'ETH, y compris BMNR.

Nous estimons que la mise à niveau Fusaka de décembre 2025 a gravement endommagé le modèle économique du jeton Ethereum. Vitalik le sait personnellement et vend continuellement ; tandis que le plus grand bull de l'ETH, Tom Lee, continue de miser de l'argent frais sur un mauvais pari.

$ETH continuera de baisser.

La défense de Tom Lee : Les adresses actives et le volume des transactions augmentent

Tom Lee de $BMNR défend l'ETH, affirmant que « l'ETH n'est pas entré dans une spirale de la mort car son utilité augmente. » Il cite l'explosion du nombre d'adresses actives et du volume des transactions de l'ETH après Fusaka comme preuve d'un « renforcement des fondamentaux » et de l'adoption institutionnelle.

La logique de Lee est erronée.

Selon sa propre logique, si l'activité sur la chaîne de l'ETH ne reflète pas une croissance réelle de la valeur utilitaire, alors l'ETH s'achemine vers une spirale de la mort.

Notre recherche indique que c'est exactement ce qui est en train de se produire.

Le rapport complet et les informations de divulgation sont maintenant disponibles sur culperresearch.com.

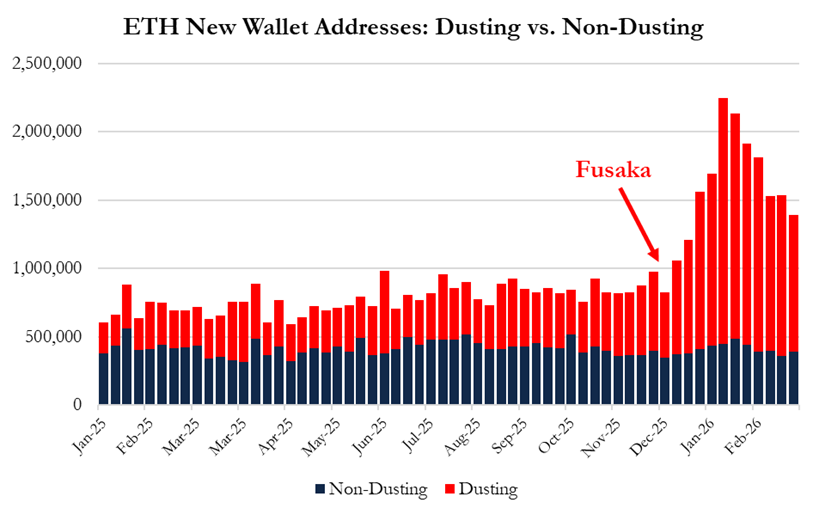

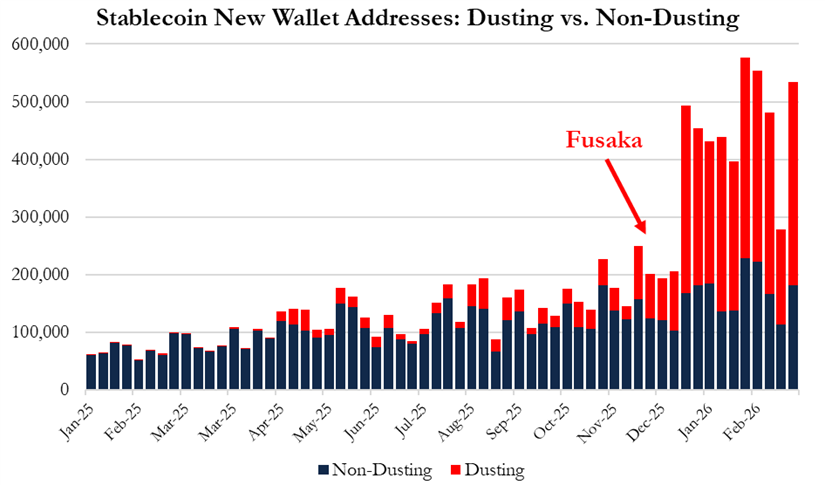

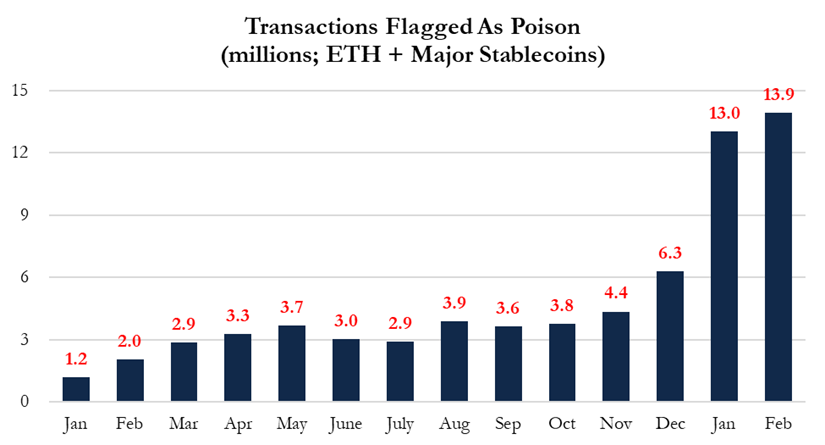

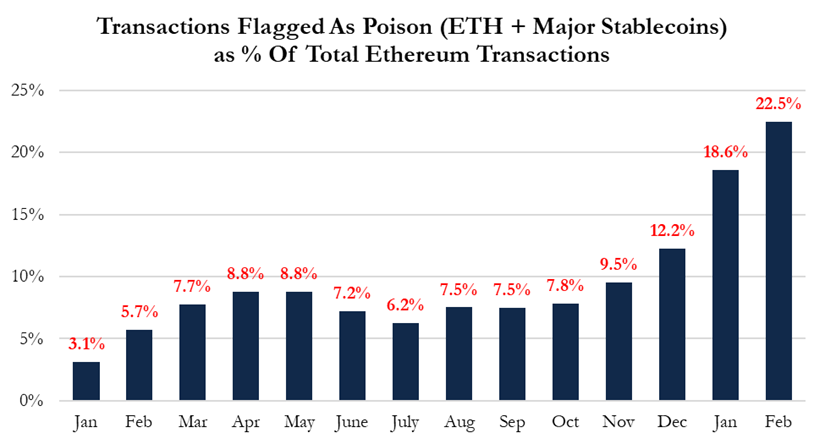

La vérité sur les données on-chain : 95% des nouveaux portefeuilles sont des attaques d'empoisonnement

Notre analyse complète des données on-chain de janvier 2025 à février 2026 montre : les données « d'adoption institutionnelle » citées par Tom Lee sont en réalité expliquées par un empoisonnement massif d'adresses de faible valeur (address poisoning) / des attaques par poussière (wallet dusting) déclenchées par l'excès d'espace bloc apporté par Fusaka.

Données spécifiques après Fusaka :

-

95 % de la croissance des nouveaux portefeuilles s'explique par la création de nouveaux portefeuilles « empoisonnés »

-

Les attaques d'empoisonnement d'adresses ont plus que triplé

-

Les attaques d'empoisonnement expliquent plus de 50 % de la croissance du volume des transactions ETH

-

Les attaques d'empoisonnement représentent maintenant 22,5 % de toutes les transactions ETH

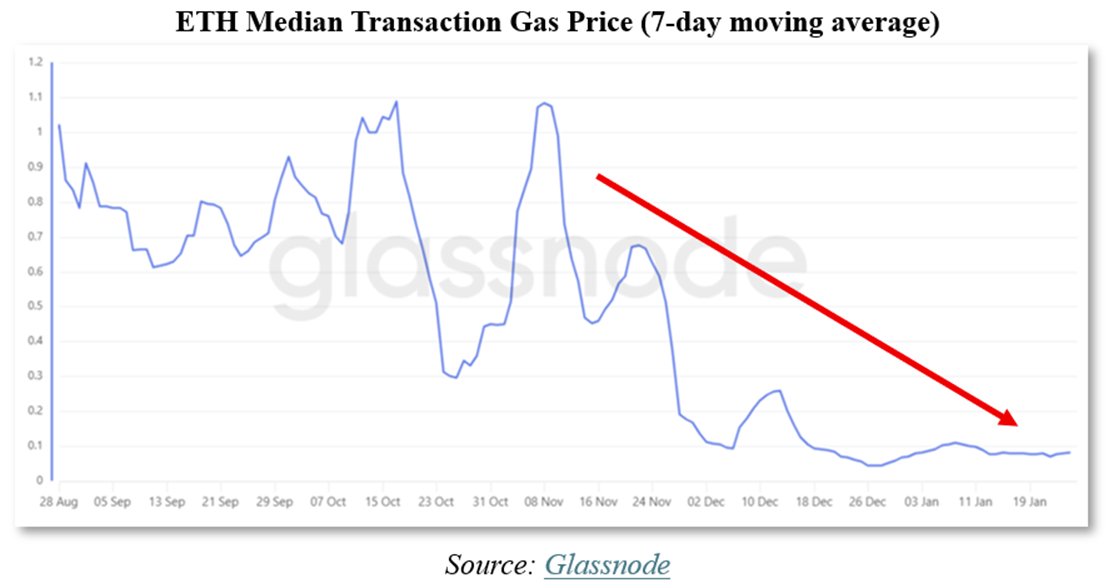

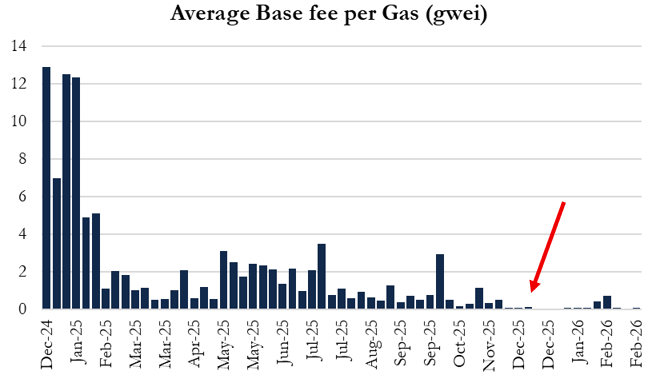

Mise à niveau Fusaka : Les frais de gaz s'effondrent de 90 %, 3 à 9 fois pire que prévu

Fusaka a augmenté la limite de gaz de 45 millions à 60 millions, dans le but d'étendre le L1 d'Ethereum. Vitalik et PTG estimaient que les frais de gaz diminueraient de 10 à 30 %.

La réalité : les frais de gaz ont chuté d'environ 90 %.

Vitalik et les validateurs ont gravement sous-estimé l'élasticité de la demande sur L1, avec une erreur de 3 à 9 fois – en utilisant des modèles mathématiques obsolètes datant d'avant EIP-1559 et l'émergence des L2.

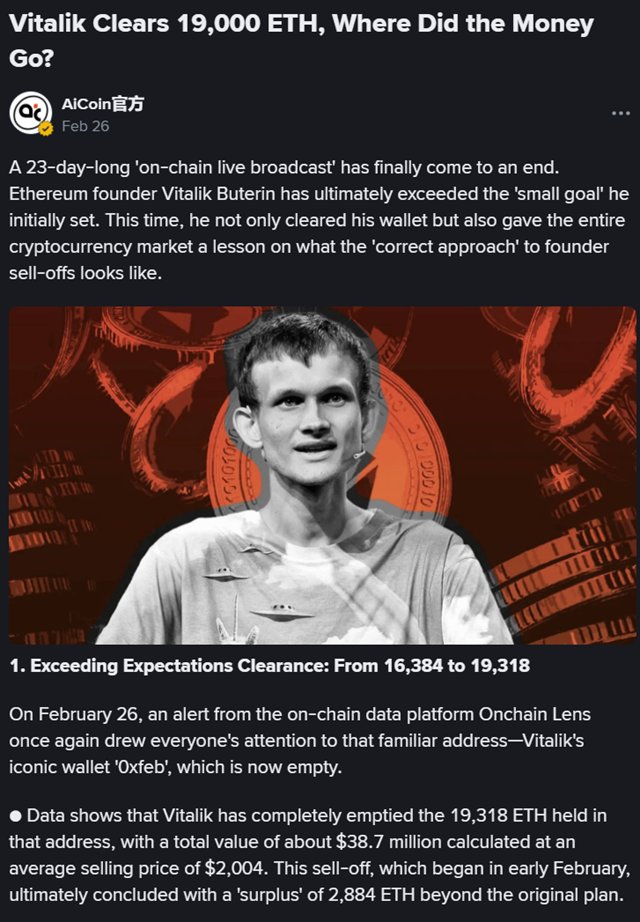

Vitalik vend frénétiquement

C'est pourquoi nous pensons que Vitalik vend massivement de l'ETH. Le 30 janvier, il a annoncé son intention de vendre 16 384 ETH pour financer la « période d'austérité » de la Fondation Ethereum. Depuis, il a vendu plus de 19 300 ETH et continue.

Il sait ce que Tom Lee ignore : le modèle économique du jeton ETH est brisé.

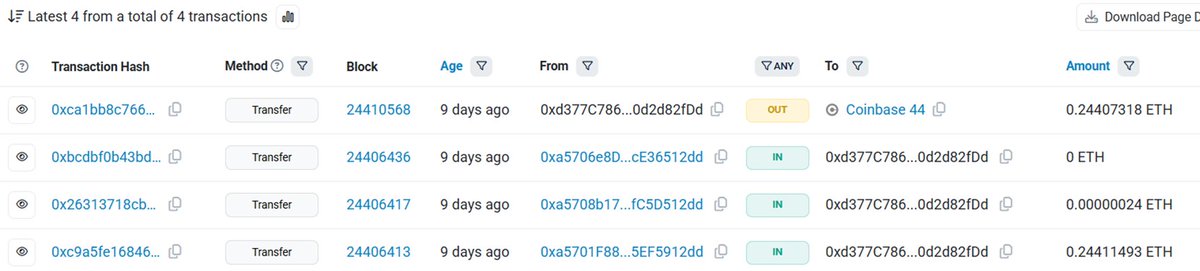

Nous avons vérifié nous-mêmes les attaques d'empoisonnement d'adresses

Nous avons documenté en direct le processus d'empoisonnement d'adresses ETH : nous avons créé deux nouveaux portefeuilles, initié un transfert entre eux, et avons été ciblés par une attaque d'empoisonnement en moins de 5 minutes.

Nous encourageons les lecteurs à vérifier par eux-mêmes.

Les pertes causées par les attaques d'empoisonnement ont augmenté à un rythme plus de 8 fois supérieur à celui d'avant Fusaka.

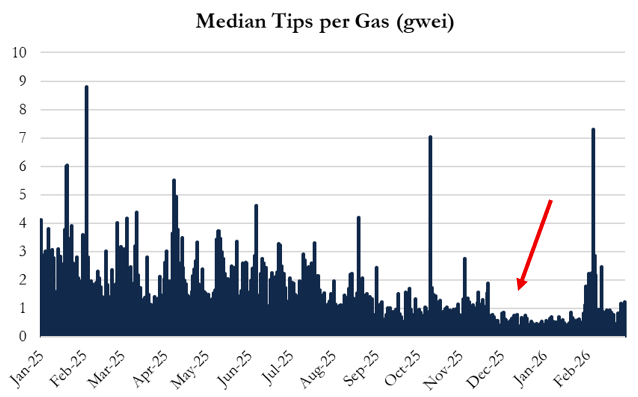

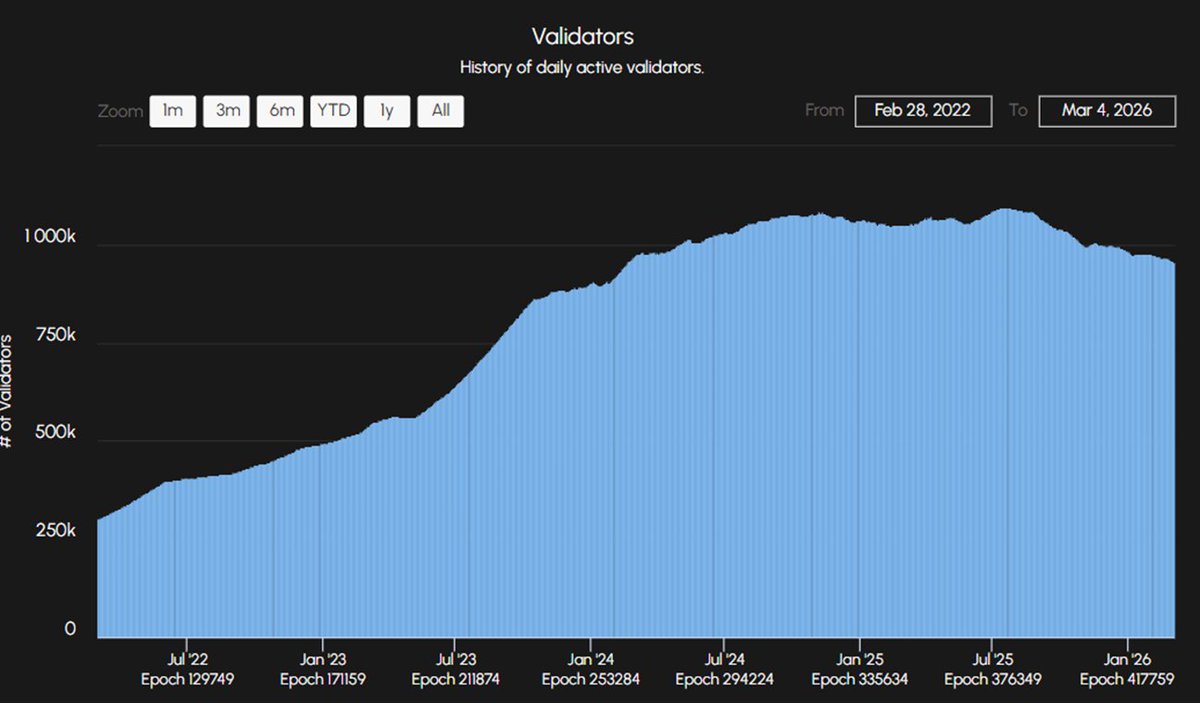

La roue du validateur est en train de s'inverser

De plus, l'augmentation de la limite de gaz a également durement touché les validateurs ETH, qui voient maintenant leurs pourboires par unité de gaz diminuer de 40 à 50 %. Des rendements plus faibles réduisent la demande de staking et les activités à haute valeur, affaiblissant ainsi la base de l'adoption institutionnelle.

La roue tourne maintenant en sens inverse.

Ethereum est en train de perdre face à Solana et à ses propres L2

Pendant ce temps, l'ETH continue de céder des parts de marché :

-

Les développeurs Solana ont augmenté de 29 % en 2025, Ethereum seulement 6 % ; les talents s'en vont

-

Visa et Citigroup ont choisi Solana pour construire des applications DeFi

-

Le volume d'échanges DEX sur Solana est maintenant plus du double de celui d'Ethereum

Conclusion : Le prochain Nokia

À l'époque de la bulle Internet, Netscape et Nokia ont dominé le marché pendant plus de dix ans, mais ce sont finalement Google et Apple qui ont récolté les fruits de la victoire.

Nous voyons l'ETH de la même manière.

Nous pensons que le modèle économique du jeton est brisé, que Tom Lee est coincé, et que $ETH continuera de baisser.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush