Après un début d’année agité, les fonds indiciels cotés adossés aux cryptomonnaies continuent d’enregistrer des flux sortants marqués. Le mouvement, concentré sur les ETF bitcoin au comptant, nourrit l’idée d’un reflux tactique des investisseurs face à une volatilité redevenue dominante. Dans ce contexte, le marché observe un indicateur clé, la capacité des ETF à amortir les phases de stress, et non à les amplifier.

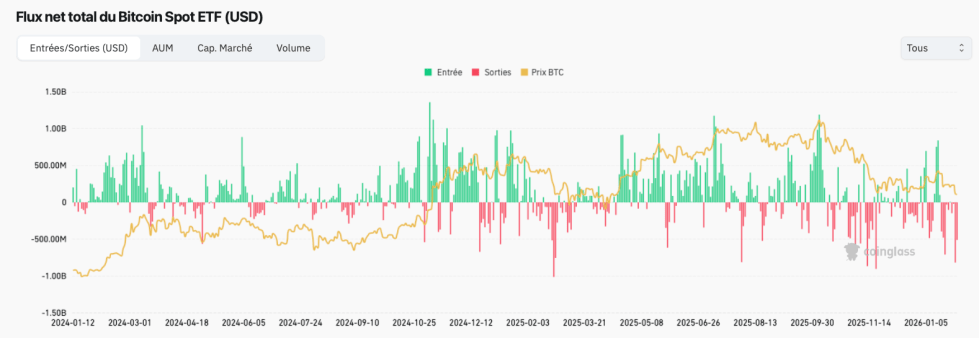

Des flux sortants qui se répètent sur les ETF bitcoin spot

Les retraits se sont accélérés sur plusieurs séances, avec un pic notable le 29 janvier, quand les ETF bitcoin au comptant cotés aux États-Unis ont enregistré environ 818 millions de dollars de sorties nettes, d’après les données suivies par Farside Investors et reprises par des agrégateurs de marché.

Ce mécanisme est important, car des rachats nets signifient que des intermédiaires réduisent l’exposition, ce qui peut conduire à des ventes de bitcoins sous-jacentes lorsque les parts sont détruites. Autrement dit, l’ETF devient un outil de transition rapide entre le sentiment de marché et la pression qui se met en place on-chain, surtout quand l’effet de levier se dégonfle sur l’ensemble de l’écosystème.

La concentration des sorties sur les plus gros véhicules est aussi scrutée. Même si les grands gestionnaires comme BlackRock, Fidelity ou Grayscale restent structurantes pour l’accès institutionnel, les arbitrages de court terme reprennent la main dans les phases de correction.

Une réduction du risque on-chain pour les investisseurs crypto

Ces sorties s’inscrivent dans un climat plus large de réduction du risque, où les investisseurs arbitrent vers davantage de liquidités quand la trajectoire de la politique monétaire américaine redevient incertaine. Les mouvements sur le bitcoin et l’éther ont ainsi coïncidé avec des secousses sur d’autres actifs jugés plus risqués, et avec un regain de nervosité sur les marchés traditionnels.

Pour autant, l’interprétation reste ouverte. Les ETF conservent un rôle de passerelle, car ils simplifient la détention, la conformité et la mise en portefeuille. La question est donc moins celle de leur utilité que celle du rythme, les flux redevenant procycliques, favorables en tendance haussière, défavorables quand la volatilité domine.

Un autre élément pèse, la lecture mensuelle. Plusieurs synthèses de marché indiquent qu’en janvier, les ETF bitcoin au comptant aux États-Unis auraient cumulé environ 1,6 milliard de dollars de sorties nettes, signe d’un début d’année davantage défensif que prévu au regard du contexte géopolitique.

Face aux ETFs, les memecoins ne faiblissent pas et accélèrent le développement

Pendant que les ETFs gagnent du terrain, le monde des memecoins n’est pas enterré, bien au contraire. Le futur se construit avec de nouvelles préventes, notamment MAXI Doge, ayant l’ambition de faire encore mieux que le DOGE sur 2026. Avec un TGE qui approche à toute vitesse, cette nouvelle figure de l’écosystème crypto est très prometteur.

En effet, le projet Maxi Doge met en avant un jeton baptisé MAXI, présenté comme un jeton inspiré des memes. Sa communication insiste sur une identité très spéculative et sur une culture de marché tournée vers la performance. Alors, un plus de 300 % est à portée de main ? Cela en fait un actif à suivre impérativement.

Cet article ne représente en aucun cas un conseil en investissement. Les informations fournies ici ne doivent pas être utilisées comme base pour prendre des décisions financières. Les investissements en crypto-monnaie comportent des risques et peuvent entraîner des pertes importantes. Il convient d’investir uniquement ce que vous pouvez vous permettre de perdre et d’effectuer vos propres recherches avant de prendre toute décision d’investissement.