Auteur : Prathik Desai

Source : The Token Dispatch

Compilation et édition : BitpushNews

Préface

L'argent a une manière fascinante de raconter des histoires. Par sa circulation sur les marchés mondiaux, il révèle silencieusement sa vision du monde.

Dans un marché confiant, l'argent agit comme un « découvreur de talents ». Il prend des risques, est prêt à payer pour un plan d'affaires, un prototype ou une vision future qui semble farfelue aujourd'hui. Il exprime sa conviction en signant des chèques d'investissement.

Cependant, dans un marché anxieux, l'argent se comporte plus comme un « auditeur prudent ». Il se tourne vers ce qui a déjà fait ses preuves. Pensez aux entreprises ayant des flux de trésorerie solides, une large base d'utilisateurs, des canaux de distribution ou des équipes solides.

Il existe un troisième scénario, entre les deux. Dans ce cas, les capitaux commencent à « recycler » les idées existantes et à sauter de main en main. Cela se produit lorsque nous voyons la propriété d'entreprises changer via des fusions et acquisitions (M&A), des restructurations de divisions commerciales, etc. Dans ces scénarios, l'argent circule, mais ne crée pas de nouvelle liquidité.

C'est pourquoi toute personne interprétant les flux de capitaux et les données de financement doit être prudente. Des chiffres de financement élevés peuvent annoncer une prise de risque nouvelle, ou simplement signifier que l'argent « change de mains » entre entreprises existantes.

Le « Rapport sur le financement des cryptomonnaies 2025 » a divulgué un tel chiffre : 50,6 milliards de dollars levés en 2025 via 1409 tours de financement, soit une augmentation de plus de 200 % par rapport aux 15,5 milliards de dollars de 2024. Cela ressemble à une frénésie, mais il faut décomposer ce chiffre pour voir la réalité.

Cet article examine ces données en détail et explique ce que les flux de capitaux de l'année dernière nous disent sur la direction du marché des cryptomonnaies.

Adieu aux belles histoires : les géants ne paient que pour des « roues déjà en mouvement »

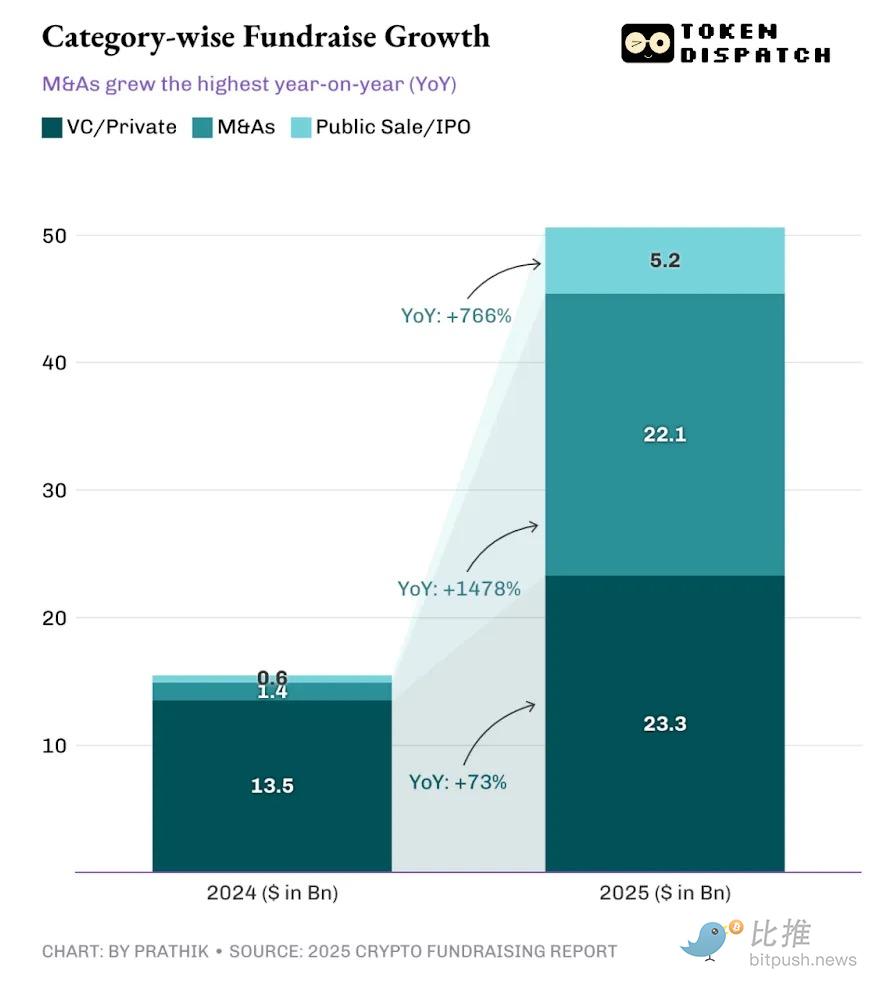

Une grande partie de ce qu'on appelle la « levée de fonds » n'est pas nécessairement de l'argent neuf entrant sur le marché des cryptos. Le rapport de financement divise le montant total levé en catégories : capital-risque (VC)/privé, fusions et acquisitions (M&A), et levée publique/IPO.

L'année dernière, plus de 40 % des fonds levés provenaient de fusions et acquisitions (M&A), contre seulement 9 % en 2024. Bien que le financement total ait plus que doublé par rapport à l'année précédente, 2025 a été davantage une année de consolidation pour l'industrie des cryptomonnaies.

Le rapport interprète ces chiffres comme une « modeste croissance » de l'activité de capital-risque et une « explosion » des transactions de fusions et acquisitions. Cependant, je pense que ces chiffres cachent plus d'informations.

Dans une industrie relativement nouvelle comme celle des cryptomonnaies, la consolidation des entreprises peut signifier maturité et progrès. Mais si elle s'accompagne d'un retrait des capitaux par d'autres canaux, elle peut raconter une histoire totalement différente.

En 2025, les capitaux ne sont pas seulement passés du financement de nouveaux projets à l'acquisition de projets existants. Bien que le financement total ait augmenté de 35 milliards de dollars en glissement annuel, les fusions et acquisitions et les levées publiques/IPOs ont représenté 27 milliards de dollars de cette augmentation.

L'activité de capital-risque (VC) a tout de même augmenté de plus de 70 % en glissement annuel l'année dernière, bien que sa part dans les catégories globales de financement ait diminué.

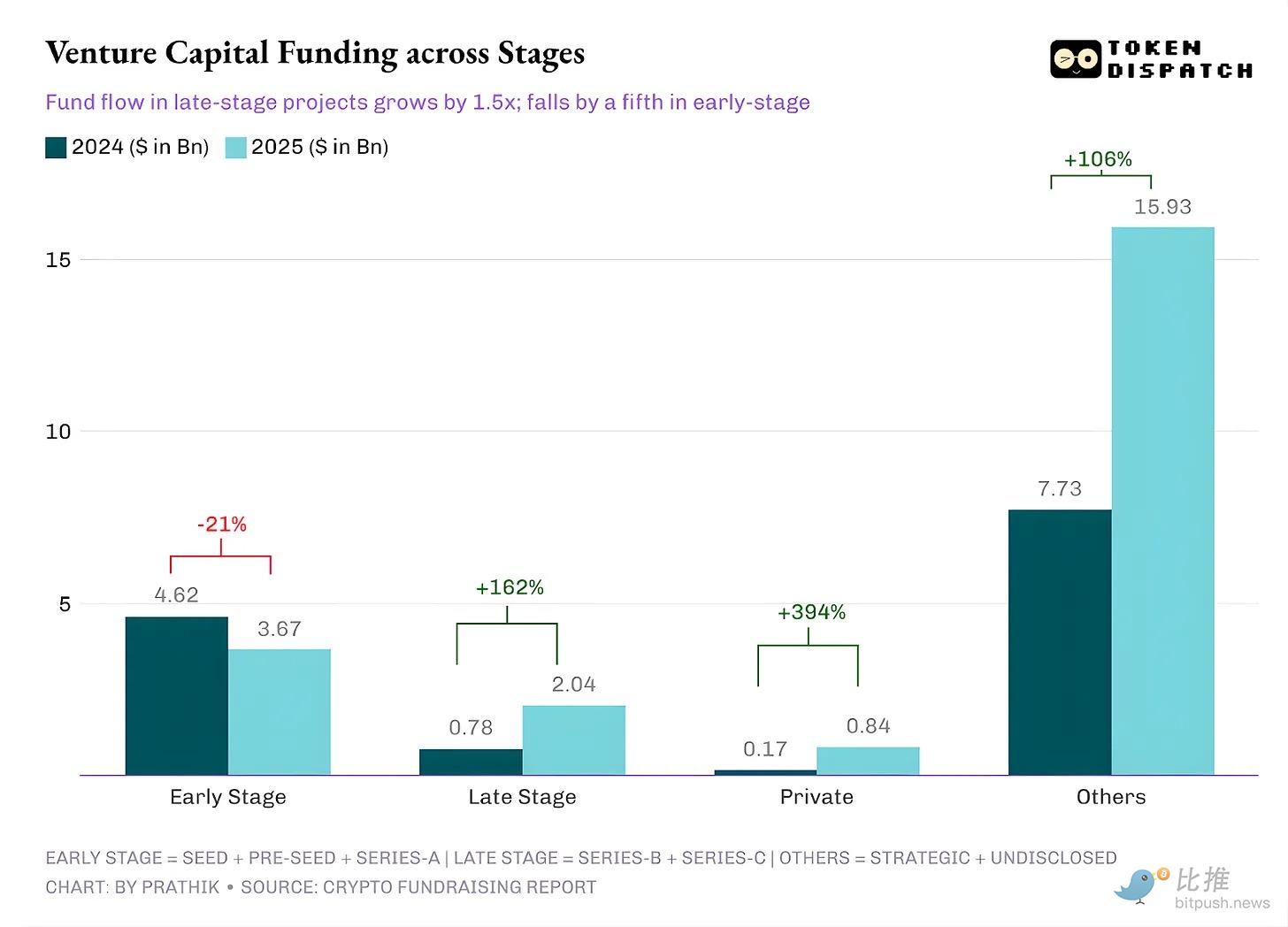

En 2024, le VC représentait plus de 85 % du financement total, tandis qu'en 2025, cette part est tombée à 46 %. Ce point, combiné à la manière dont le VC a alloué les fonds aux différents stades des projets crypto l'année dernière, est précisément ce qui inquiète la nouvelle génération de développeurs et de fondateurs crypto : En 2025, les VC a signé beaucoup moins de chèques, mais de montants plus élevés, pour financer des projets existants en phase avancée de leur cycle de vie, plutôt que de financer de nouveaux projets en phase initiale.

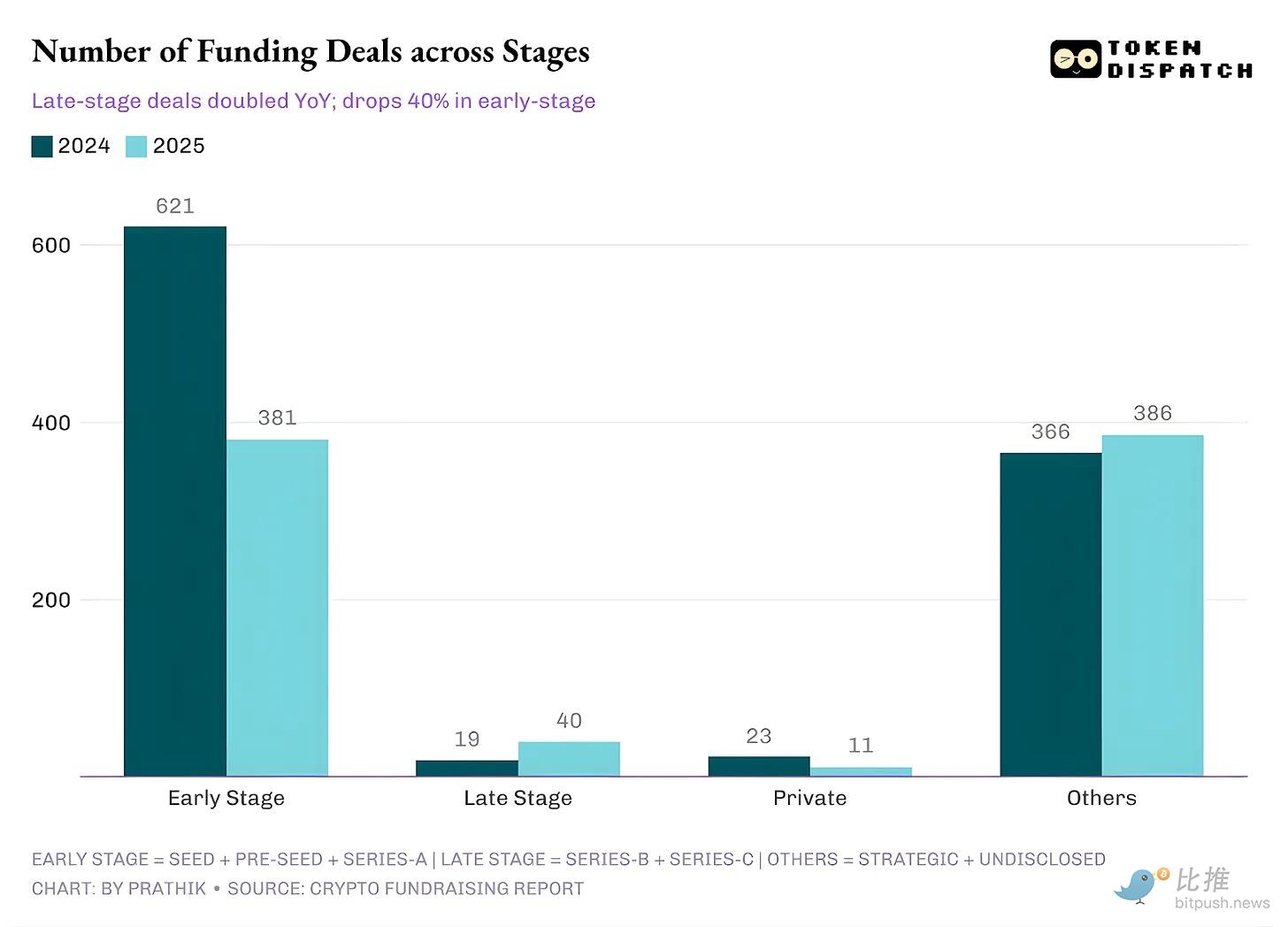

Les données montrent que les financements Pre-Seed, Seed et Série A ont diminué en glissement annuel, tandis que les financements Série B et Série C ont plus que doublé en 2025. Ce comportement est confirmé même en observant le nombre de chèques signés à tous les stades de financement.

Ces deux graphiques nous disent ensemble : « Oui, le capital a augmenté. Mais il a augmenté là où l'incertitude est moindre. Le pitch de collecte de fonds des fondateurs ne porte plus sur 'l'avenir de l'argent', mais sur 'voici quelques indicateurs concrets sur lesquels parier'. »

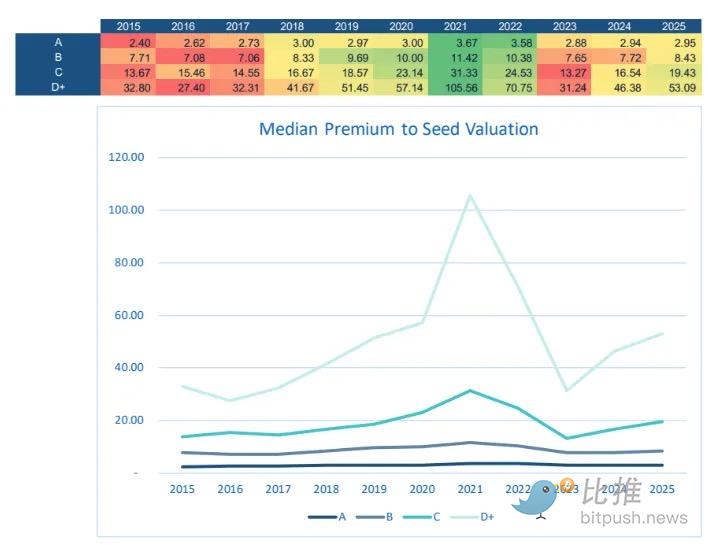

Selon le rapport « State of the Venture Economy » d'Equal Ventures, bien que cela présage une concurrence féroce pour les fondateurs en phase initiale, cela pourrait signaler une opportunité d'investissement value pour les investisseurs cherchant à injecter des fonds dans des projets de série A et B.

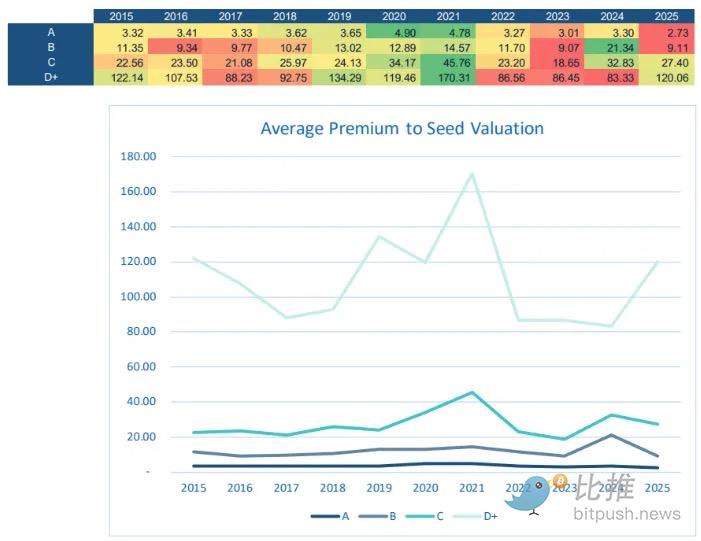

En effet, la concurrence intense pour lever des fonds aux stades Seed et Pre-Seed fait grimper les primes de valorisation. Des primes de valorisation élevées signifient que les investisseurs paient des multiples de valorisation de phase de croissance pour un profil de risque de phase seed.

Cette évolution pousse les allocateurs de capitaux rationnels à réaffecter les fonds vers des opportunités à moindre risque, telles que les projets de série A et B, qui demandent des primes de valorisation inférieures à celles des tours Seed, Pre-Seed, Série C et D+.

Ceci, combiné à l'explosion des transactions de fusions et acquisitions, montre comment les préférences en matière de risque se sont déplacées selon les stades. D'une part, les M&A représentent plus de 40 % de tous les « fonds levés », ce qui n'est pas fondamentalement la même chose que les nouveaux capitaux injectés via des tours de VC. D'autre part, les financements tardifs sont privilégiés car ils semblent plus faciles à assurer en termes de risque, offrant une plus grande certitude et un potentiel de retour sur investissement (ROI) plus élevé.

Lorsque le capital afflue vers des secteurs spécifiques, deux choses se produisent naturellement.

Premièrement, la logique décisionnelle tend à se concentrer. Les entrepreneurs commencent à se préparer pour un public plus ciblé – un public qui se concentre sur des indicateurs similaires, partage des informations sectorielles et développe progressivement un langage d'évaluation commun.

Deuxièmement, la définition d'un « projet de qualité » commence à converger. Dans le domaine de la crypto, cela peut signifier un large réseau de distribution, une résilience réglementaire, une préparation du produit de niveau entreprise et un modèle commercial capable de fonctionner indépendamment des récits haussiers ou baissiers.

C'est pourquoi je suis sceptique quant aux données du « Rapport sur le financement des cryptos 2025 ». Bien que le volume de capitaux ait augmenté, il est crucial de comprendre les moteurs derrière l'explosion des fusions et acquisitions. Bien que les cryptomonnaies soient un marché relativement nouveau, la pile technologique est devenue très encombrée, rendant difficile l'élargissement des canaux de distribution.

Dans de telles périodes, il devient logique pour les géants existants d'acheter et d'étendre des produits déjà matures, plutôt que de tenter de convaincre les utilisateurs d'adopter un nouveau produit. Cela a été évident dans les transactions de l'année dernière.

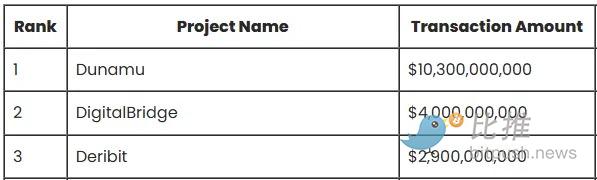

Prenons les trois plus grandes transactions de fusions et acquisitions listées dans le rapport : Dunamu, DigitalBridge et Deribit. Leur total s'élève à 17,2 milliards de dollars, représentant environ 81 % de la valeur totale des M&A rapportée.

L'acquisition de Deribit par Coinbase ne repose pas sur un pari en faveur de l'innovation ou de l'expérimentation. Il s'agit de capitaliser sur le cercle vertueux déjà établi par Deribit. Deribit offre une plateforme avec une liquidité prête à l'emploi, des habitudes utilisateur et des produits d'options et dérivés qui peuvent devenir le lieu de trading par défaut pour les traders expérimentés une fois le marché mature.Coinbase a perçu le signal et s'est préparé à l'avance.

Le géant coréen de l'internet Naver avait une stratégie similaire lorsqu'il a décidé d'acquérir Dunamu (l'opérateur de la plus grande bourse de cryptomonnaies de Corée, Upbit) pour 10,3 milliards de dollars dans une transaction entièrement en actions.Cette transaction associe une vaste plateforme de distribution grand public (un géant de la finance en ligne) à un produit financier à haute fréquence réglementé (une bourse).

Qu'est-ce que cela signifie pour 2026 ?

Je m'attends à ce que la concentration du capital se poursuive jusqu'à ce que nous voyons des voies de sortie claires. Ma seule réserve concernant le point de vue de « consolidation » avancé par le rapport est : la maturité ne signifie pas nécessairement la fin de l'innovation. Si trop de capitaux sont investis dans le réagencement de la propriété ou le renforcement d'idées existantes, cela pourrait conduire à la stagnation et réduire l'innovation de rupture.

Si nous ne voyons pas de réussites d'IPO et de réouverture de grands canaux de liquidité en bourse, prévoyez que les investisseurs tardifs continueront à se comporter comme des assureurs stricts et que les fondateurs en phase initiale feront face à une rareté d'attention.

Mais je ne pense pas que le financement Seed en crypto soit mort.

2025 a offert des leçons précieuses et de la clarté aux fondateurs en phase initiale. En 2026, ils devront rationaliser leur pitch, se concentrer sur les indicateurs que le marché valorise le plus. Par exemple : comment posséder un avantage en matière de distribution (distribution wedge), comment livrer rapidement des produits tout en restant conforme à la réglementation, et comment le produit peut survivre de manière robuste sans le soutien d'un marché haussier.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush