Galaxy Digital a enregistré une lourde perte pour l'année alors que la baisse des cryptomonnaies a affecté son portefeuille et son activité de trading. Les chiffres montrent une entreprise qui a subi d'importantes dépréciations d'actifs numériques tout en tentant de renforcer sa trésorerie et de développer de nouvelles sources de revenus.

Pertes et liquidités

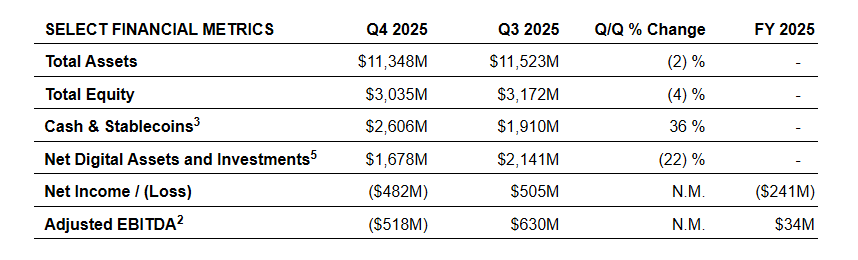

Selon les rapports, Galaxy a enregistré une perte nette GAAP de 241 millions de dollars pour l'année complète, et un impact bien plus important au quatrième trimestre seul : une perte nette de 482 millions de dollars.

Le déficit trimestriel est survenu après une forte baisse de la valeur des avoirs en cryptomonnaies de l'entreprise et une diminution des volumes de trading, ce qui a ensemble fait chuter les résultats bien en dessous des attentes de Wall Street.

La baisse derrière les chiffres

Selon les résultats de l'entreprise, la valeur de ses actifs numériques et investissements a fortement chuté en fin d'année, générant la majeure partie des pertes annoncées.

L'activité de trading s'est refroidie, réduisant ainsi les commissions et les revenus de transaction. Dans le même temps, des charges ponctuelles liées à l'infrastructure minière et à une réorganisation d'entreprise ont alourdi le fardeau sur les résultats annuels.

Source : Galaxy Digital

Centre de données et nouvelle activité

Galaxy n'a pas seulement été une entreprise de trading et de gestion d'actifs en cryptomonnaies. Elle a construit une importante empreinte de centres de données au Texas, notamment le campus Helios avec des approbations pour porter sa capacité électrique à plus de 1,6 GW.

L'entreprise affirme que ces travaux d'infrastructure et les accords avec des partenaires cloud pourraient générer des flux de revenus plus stables à terme, même si les marchés des cryptomonnaies restent faibles à court terme.

Tampon de trésorerie et mouvements du bilan

Les rapports notent que Galaxy a terminé l'année avec environ 2,6 milliards de dollars en liquidités et stablecoins, une position que la direction présente comme un tampon contre une volatilité supplémentaire du marché.

La firme a également levé des capitaux et puisé sur les marchés de la dette en fin d'année, des mesures destinées à préserver des options tandis que les revenus du trading chutent.

Dans le même temps, certaines lignes de gestion d'actifs ont rapporté une activité record, ce qui a aidé à compenser une partie des pertes sur une base ajustée.

Réaction du marché et perspectives

Le marché a réagi rapidement. Les actions ont glissé en trading pré-marché après la publication, puis ont encore chuté alors que les investisseurs digéraient l'ampleur des dépréciations.

Les analystes sont divisés : certains voient la poussée vers les centres de données comme une couverture sensée contre la volatilité des rendements des cryptomonnaies, tandis que d'autres soulignent que les bénéfices à court terme resteront sous pression jusqu'à ce que les volumes de trading et les prix des actifs se rétablissent.

Image vedette de Unsplash, graphique de TradingView