Est-il encore trop tôt pour prévoir un T2 haussier pour le marché des cryptomonnaies ?

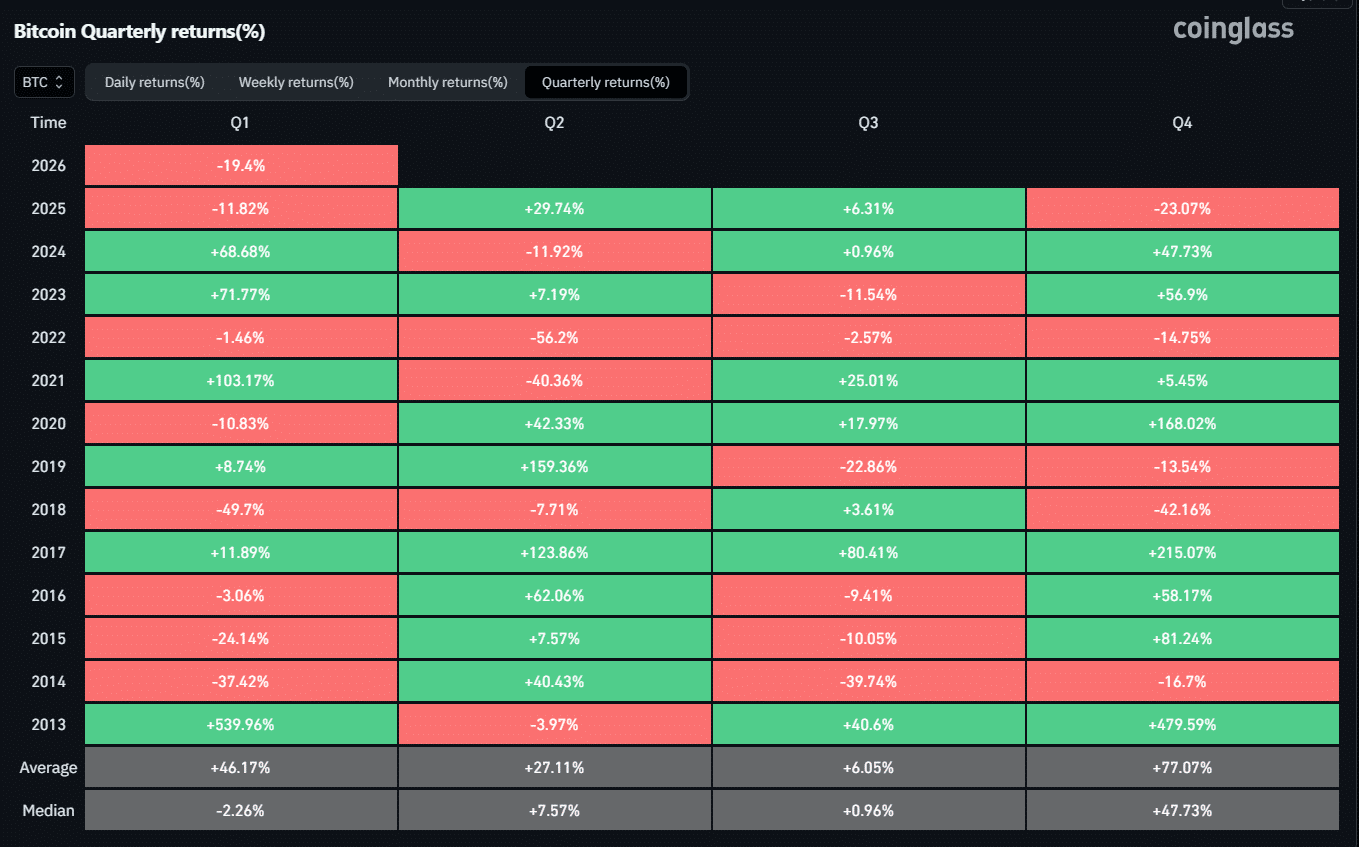

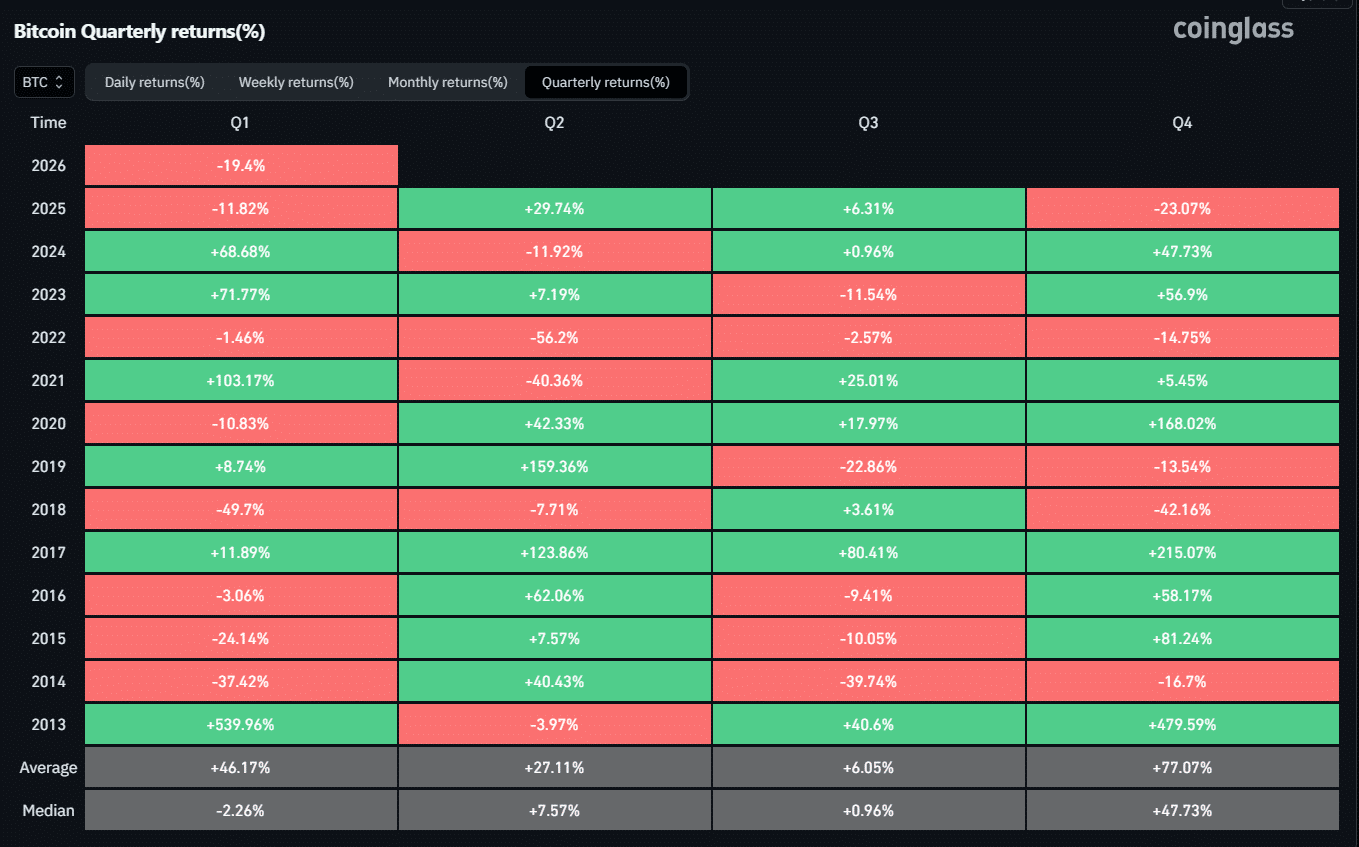

La discussion mérite certainement d'être explorée, surtout si l'on considère les tendances historiques. En regardant le cycle de 2025, le T2 s'est clairement imposé comme le trimestre le plus haussier de l'année.

Durant cette période, la capitalisation boursière totale du marché crypto a augmenté de 23,4 %, ce qui a représenté environ 640 milliards de dollars d'entrées de fonds frais.

Le Bitcoin [BTC] a suivi cette dynamique, clôturant le trimestre en hausse de 30 % et réalisant le ROI le plus élevé de l'année.

Cependant, la principale leçon ? Cette flambée a suivi la correction d'environ 12 % du BTC au T1, et le marché a déjà dépassé ce repli avec la baisse d'environ 20 % enregistrée cette année à ce jour, montrant à quelle vitesse il peut rebondir et s'adapter.

Dans ce contexte, nous ne pouvons pas rejeter la possibilité d'une reprise pour le crypto comme étant trop optimiste.

En fait, cela devient encore plus convaincant lorsque l'on considère comment le marché a jusqu'à présent ignoré la FUD (peur, incertitude, doute) découlant de la crise en Asie occidentale, malgré la flambée des prix du pétrole. Pendant ce temps, les valeurs refuges traditionnelles ont été sous pression, l'or affichant des pertes hebdomadaires près de deux fois supérieures à celles du Bitcoin.

Tout cela suggère que le marché des cryptomonnaies pourrait préparer le terrain pour une autre forte hausse. Cependant, si l'on prend du recul et que l'on regarde la situation dans son ensemble, la capitalisation boursière totale du marché crypto est toujours en baisse d'environ 18 %, un contraste frappant avec le déclin trimestriel de 3,23 % du S&P 500.

Naturellement, la question clé devient : La force relative du crypto peut-elle résister à un repli à deux chiffres et tout de même alimenter un T2 haussier ?

Le marché des cryptomonnaies face à un test du monde réel

Le marché des cryptomonnaies a trébuché sur de nouvelles données macroéconomiques, déclenchant une autre vague d'aversion au risque.

Comme AMBCrypto l'a signalé, le dernier rapport PPI (indice des prix à la production) est arrivé plus chaud que prévu, montrant que les inquiétudes inflationnistes continuent de maintenir la Réserve fédérale (Fed) hawkish sur les taux d'intérêt. Pourtant, le marché avait mostly priced this in, avec près de 99 % des attentes pour des taux inchangés.

Et pourtant, le crypto a clôturé la séance en baisse de 3,24 %, rappelant aux investisseurs que même des données anticipées peuvent secouer le sentiment.

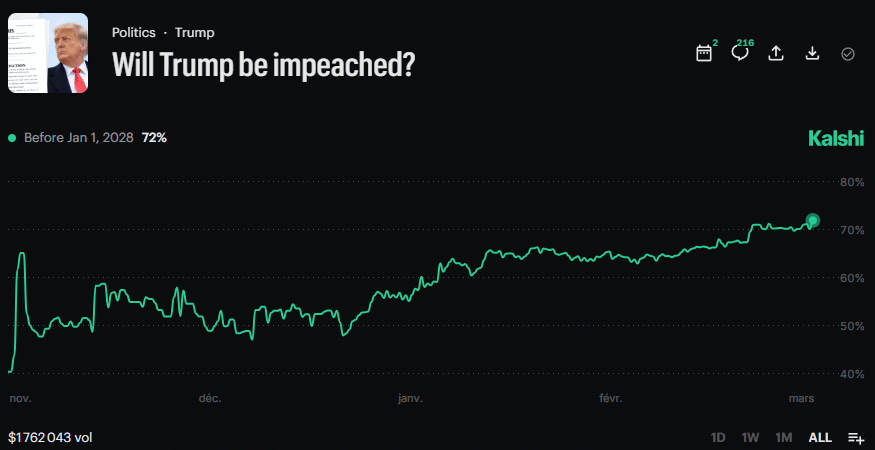

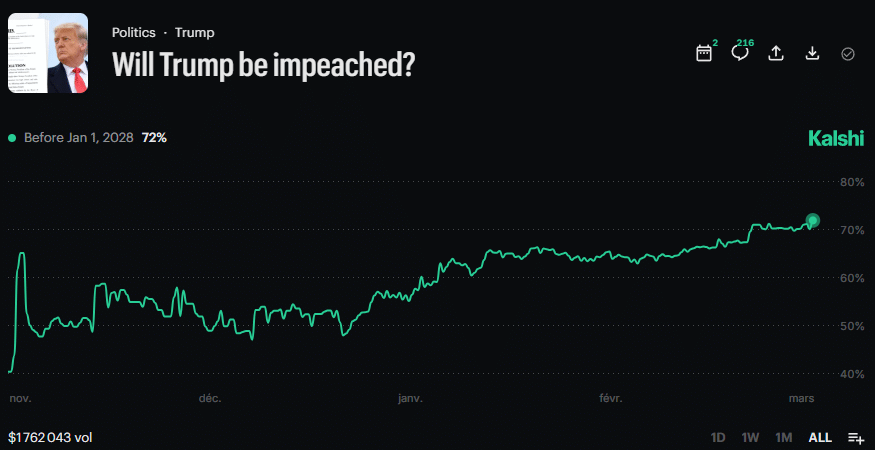

Cela met naturellement sous les projecteurs les données récentes des marchés de prédiction, qui soulignent que la probabilité que le président américain Donald Trump soit destitué avant 2028 est passée à 72 %, tendant régulièrement à la hausse ces derniers mois.

Plus important encore, ce n'est pas un signal isolé. Les données reflètent également un affaiblissement de l'économie américaine dans de multiples secteurs, du chômage au PIB, soulignant que la prédiction de destitution est étayée par des tendances économiques plus larges.

Dans ce contexte, le récent rapport PPI ne représente qu'une pièce d'un tableau beaucoup plus large, mettant en lumière les pressions inflationnistes persistantes et les défis auxquels sont confrontés les décideurs politiques. Dans ce contexte, il n'est pas surprenant que le marché ait réagi.

Après qu'Israël ait frappé les infrastructures énergétiques critiques de l'Iran, le crypto a perdu des milliards, le Bitcoin chutant de plus de 2 %. Cela montre que les événements du monde réel commencent à influencer le sentiment des investisseurs, testant la résilience récente du marché des cryptomonnaies.

Cela rend à son tour les chances d'un T2 haussier très improbables, car la FUD macroéconomique joue désormais un rôle plus important dans la formation des attentes des investisseurs qu'au début de l'année.

Résumé final

- Les tendances historiques suggèrent que le T2 pourrait être haussier, car le BTC et le marché crypto dans son ensemble ont rebondi fortement après les replis du T1.

- Les risques macroéconomiques et géopolitiques commencent à influencer le sentiment des investisseurs, rendant une répétition de la hausse du T2 loin d'être garantie.