MicroStrategy, qui opère désormais sous le nom de Strategy, est devenu synonyme d'accumulation d'entreprise de Bitcoin. Cependant, les rendements de l'entreprise sur le BTC sont actuellement négatifs, et des inquiétudes subsistent quant à sa résistance face à un ralentissement plus sévère et au moment où sa position en Bitcoin serait finalement anéantie.

Michael Saylor a désormais répondu directement, en republiant une déclaration de Strategy affirmant que l'entreprise peut résister à une chute du BTC à 8 000 $ et couvrir intégralement sa dette.

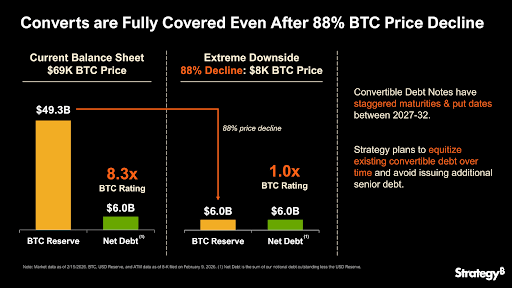

Strategy affirme pouvoir survivre à un krach de 88% du Bitcoin

Michael Saylor reste optimiste sur le Bitcoin, et selon lui, Strategy pourrait continuer à honorer ses obligations même si le prix du BTC chutait à 8 000 $, le plan étant de transformer la dette convertible en capitaux propres sur les 3 à 6 prochaines années.

Au moment de la rédaction, Strategy détient 714 644 BTC dans sa réserve de Bitcoin. Sur la base du prix actuel du Bitcoin d'environ 69 000 $, ces avoirs sont évalués à un peu moins de 49 milliards de dollars. Selon des détails récemment partagés par Strategy, l'entreprise déclare une dette nette d'environ 6,0 milliards de dollars, ce qui lui donne un ratio de couverture d'actifs en BTC de 8,3x dans les conditions actuelles.

L'aspect intéressant de la divulgation est le scénario baissier. L'entreprise a modélisé une baisse de prix de 88% du Bitcoin, ce qui ferait chuter le BTC à environ 8 000 $. Sous cette hypothèse, sa réserve de Bitcoin tomberait à environ 6,0 milliards de dollars. Ce chiffre correspondrait ou dépasserait légèrement sa position de dette nette, ce qui donnerait un ratio de couverture de 1,0x.

Cela signifie que même si le prix du BTC devait subir un effondrement de 88% par rapport aux niveaux actuels, les avoirs en Bitcoin de Strategy seraient théoriquement encore suffisants pour couvrir ses obligations de dette restantes sur le papier.

Aucun risque de liquidation immédiat pour Strategy

Les emprunts de Strategy sont principalement des obligations convertibles à faible taux d'intérêt avec des échéances et des dates de put échelonnées entre 2027 et 2032. Il ne s'agit pas de prêts sur marge garantis par le BTC qui déclencheraient des liquidations automatiques si le BTC baisse.

Puisqu'il n'y a pas d'appels de marge associés directement aux fluctuations du prix du BTC, Strategy ne serait pas forcée de vendre ses avoirs en BTC en cas de ralentissement soudain. Au lieu de cela, l'entreprise a noté qu'elle prévoyait de transformer progressivement la dette convertible existante. Cela signifie convertir la dette en actions de l'entreprise et éviter d'émettre de nouvelles dettes senior sécurisées.

Strategy est toujours dans le business de l'achat de quantités de Bitcoin, malgré le récent krach des prix en dessous de 70 000 $. Le dernier achat en date était un supplément de 1 142 BTC pour environ 90 millions de dollars début février. Saylor a même récemment réitéré que Strategy prévoyait de continuer à acheter du Bitcoin régulièrement.

Un effondrement du BTC à 10 000 $ représenterait un krach extrême de 85% à 90% par rapport aux niveaux récents. Bien que le modèle de Strategy suggère qu'il pourrait techniquement couvrir sa dette nette à 8 000 $ par BTC, un tel scénario réduirait considérablement la valeur de ses capitaux propres de 48,5 milliards de dollars à moins de 6 milliards de dollars.