Auteur | Chuk(ancien employé de Paxos)

Compilé par | Odaily Planet Daily(@OdailyChina)

Traducteur | DingDang(@XiaMiPP)

Introduction : Tout le monde émet des stablecoins

Les stablecoins évoluent pour devenir une infrastructure financière de niveau application. Après l'introduction du GENIUS Act et l'éclaircissement du cadre réglementaire, des marques comme Western Union, Klarna, Sony Bank et Fiserv passent de « l'intégration de l'USDC » à « lancer leur propre dollar » via des partenaires d'émission en marque blanche.

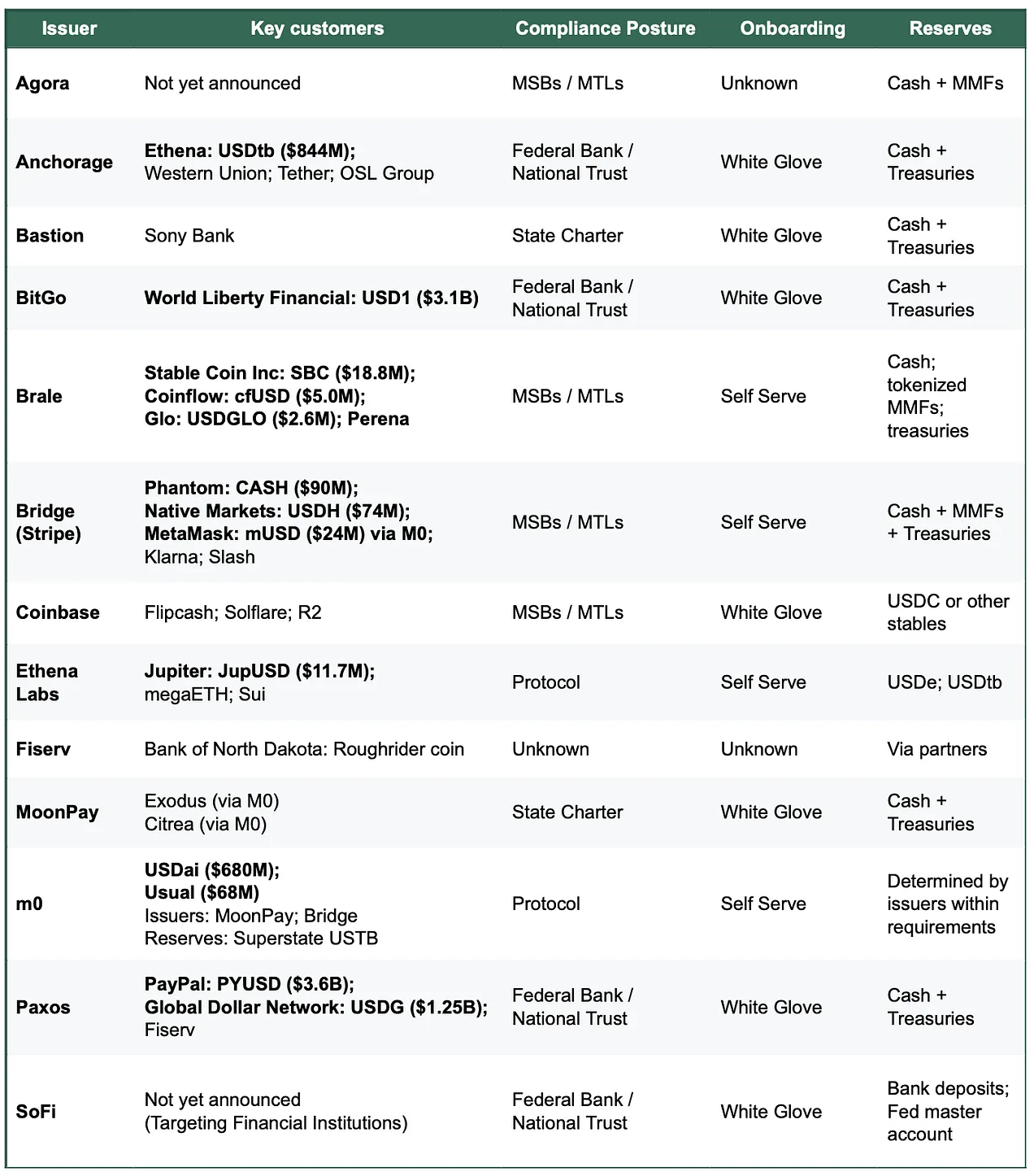

Soutenant cette transition, on observe une explosion des plateformes de « l'émission de stablecoins en tant que service » (issuance-as-a-service). Il y a quelques années, Paxos était presque le seul choix sur le marché ; aujourd'hui, selon le type de projet, il existe plus de 10 voies possibles, incluant de nouvelles plateformes comme Bridge et MoonPay, Anchorage réputé pour sa priorité à la conformité, et des géants du secteur comme Coinbase.

L'augmentation des choix donne l'impression que l'émission de stablecoins est une capacité en cours de marchandisation — du moins au niveau de l'infrastructure sous-jacente du jeton. Mais la « marchandisation » dépend de l'acheteur et de la tâche spécifique à accomplir. Dès que l'on distingue le fonctionnement sous-jacent du jeton des opérations de liquidité, de la position réglementaire, et des capacités périphériques (voies d'entrée/sortie de fonds, orchestration des fonds, système de comptes, activités cartes), ce marché ne ressemble plus à une course aux prix, mais plutôt à une concurrence stratifiée : les « résultats » véritablement difficiles à reproduire sont là où le pouvoir de fixation des prix peut le plus facilement se concentrer.

En d'autres termes : Les capacités d'émission centrales tendent à converger, mais sur des aspects exigeant des résultats opérationnels élevés comme la conformité, l'efficacité du rachat, le temps de lancement et les services groupés, les fournisseurs ne sont pas facilement remplaçables.

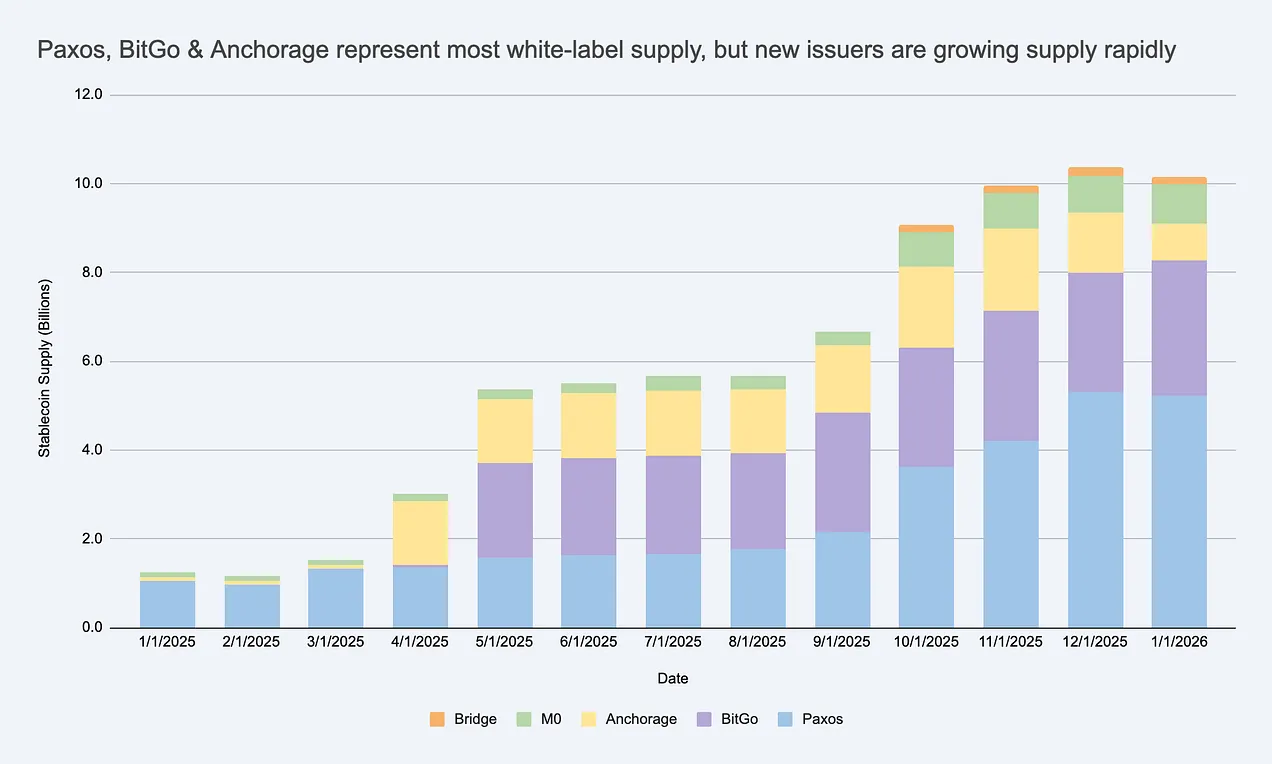

L'offre de stablecoins en marque blanche croît rapidement, créant un vaste marché d'émetteurs au-delà de l'USDC/USDT. Source : Artemis

Si vous considérez les émetteurs comme totalement interchangeables, vous passerez à côté des véritables contraintes et vous vous tromperez sur l'endroit où les profits peuvent se loger.

Pourquoi les entreprises lancent-elles leurs stablecoins de marque ?

C'est une question légitime. Les motivations des entreprises sont principalement de trois ordres :

- Bénéfice économique : Conserver la valeur des flux de trésorerie et des soldes clients, et développer des sources de revenus périphériques (gestion de trésorerie, paiements, prêts, activités cartes).

- Contrôle comportemental : Intégrer des règles et des incitations sur mesure (par exemple, programmes de fidélité) et décider des voies de liquidation et de l'interopérabilité pour correspondre à leur propre modèle produit.

- Accélérer le déploiement : Les stablecoins permettent aux équipes de lancer de nouvelles expériences financières à l'échelle mondiale sans avoir à reconstruire un système bancaire complet.

Il est important de noter que la plupart des stablecoins de marque n'ont pas besoin d'atteindre la taille de l'USDC pour être considérés comme un succès. Dans des écosystèmes fermés ou semi-ouverts, la métrique clé n'est pas nécessairement la capitalisation boursière, mais l'augmentation de l'ARPU (revenu moyen par utilisateur) ou du modèle économique unitaire — c'est-à-dire les revenus supplémentaires, l'amélioration de la rétention ou les gains d'efficacité apportés par la fonctionnalité stablecoin à l'activité.

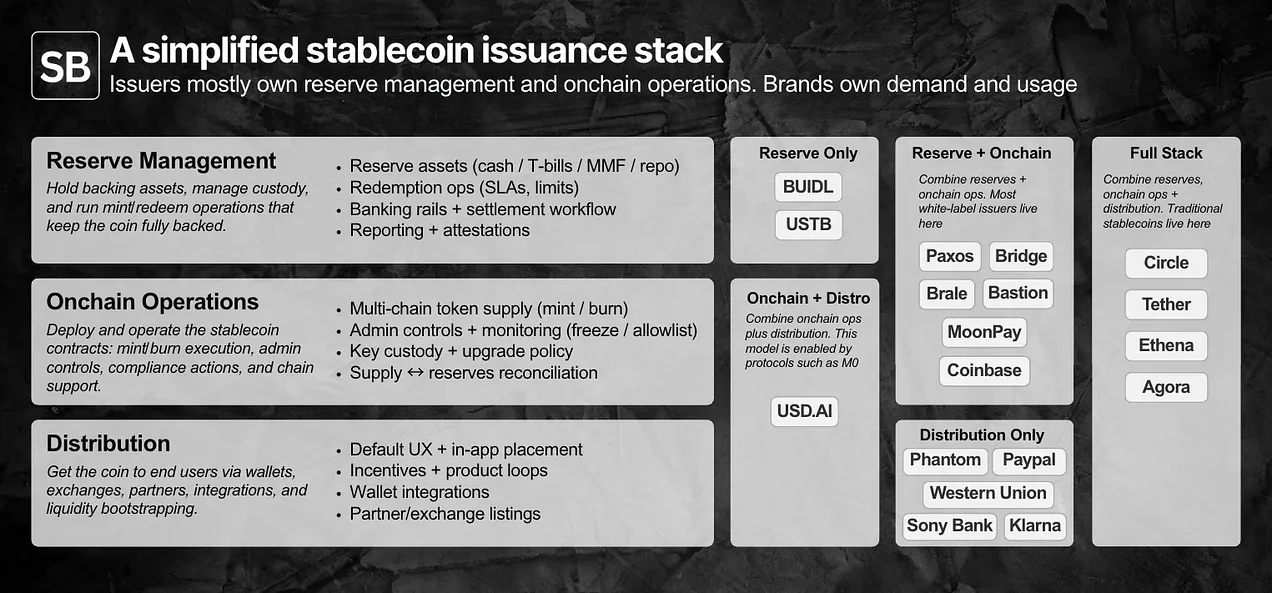

Comment fonctionne l'émission en marque blanche ? Décortiquer la stack technique et opérationnelle

Pour juger si l'émission est « marchandisée », il faut d'abord clarifier la répartition des tâches : gestion des réserves, contrats intelligents et opérations on-chain, et canaux de distribution.

L'émetteur contrôle généralement les réserves et les opérations on-chain ; la marque contrôle la demande et la distribution. Les véritables différences se cachent dans les détails.

Le modèle d'émission en marque blanche permet à la marque de lancer et de distribuer son propre stablecoin, tout en externalisant les deux premières couches à un « institution émettrice enregistrée » (issuer-of-record).

En pratique, les responsabilités se répartissent grossièrement en deux catégories :

- Principalement contrôlé par la marque : Distribution et cas d'usage (canaux de distribution) — incluant où le stablecoin est utilisé, l'expérience utilisateur par défaut, le portefeuille d'entrée, et quels partenaires ou plateformes le supportent.

- Principalement contrôlé par l'émetteur : Opérations d'émission. Couche des contrats intelligents (règles du jeton, permissions administrateur, exécution du minting/burning) et couche des réserves (composition des actifs, custodie, processus de rachat).

D'un point de vue opérationnel, ces capacités sont désormais majoritairement productivisées via des API et des tableaux de bord, avec des cycles de lancement allant de quelques jours à quelques semaines selon la complexité. Tous les projets n'ont pas besoin aujourd'hui d'un émetteur conforme américain, mais pour les institutions s'adressant aux entreprises clientes américaines, même avant la pleine application du GENIUS Act, la capacité de conformité fait elle-même partie du produit.

La distribution est l'étape la plus difficile. Dans un écosystème fermé, faire utiliser le stablecoin est surtout une décision produit ; sur un marché ouvert, l'intégration et la liquidité sont le goulot d'étranglement. C'est là que l'émetteur intervient souvent avec un support de liquidité secondaire (relations bourse/market maker, conception d'incitations, injection de liquidité initiale). Bien que la demande reste contrôlée par la marque, ce « soutien à l'entrée sur le marché » est là où l'émetteur peut significativement changer le résultat.

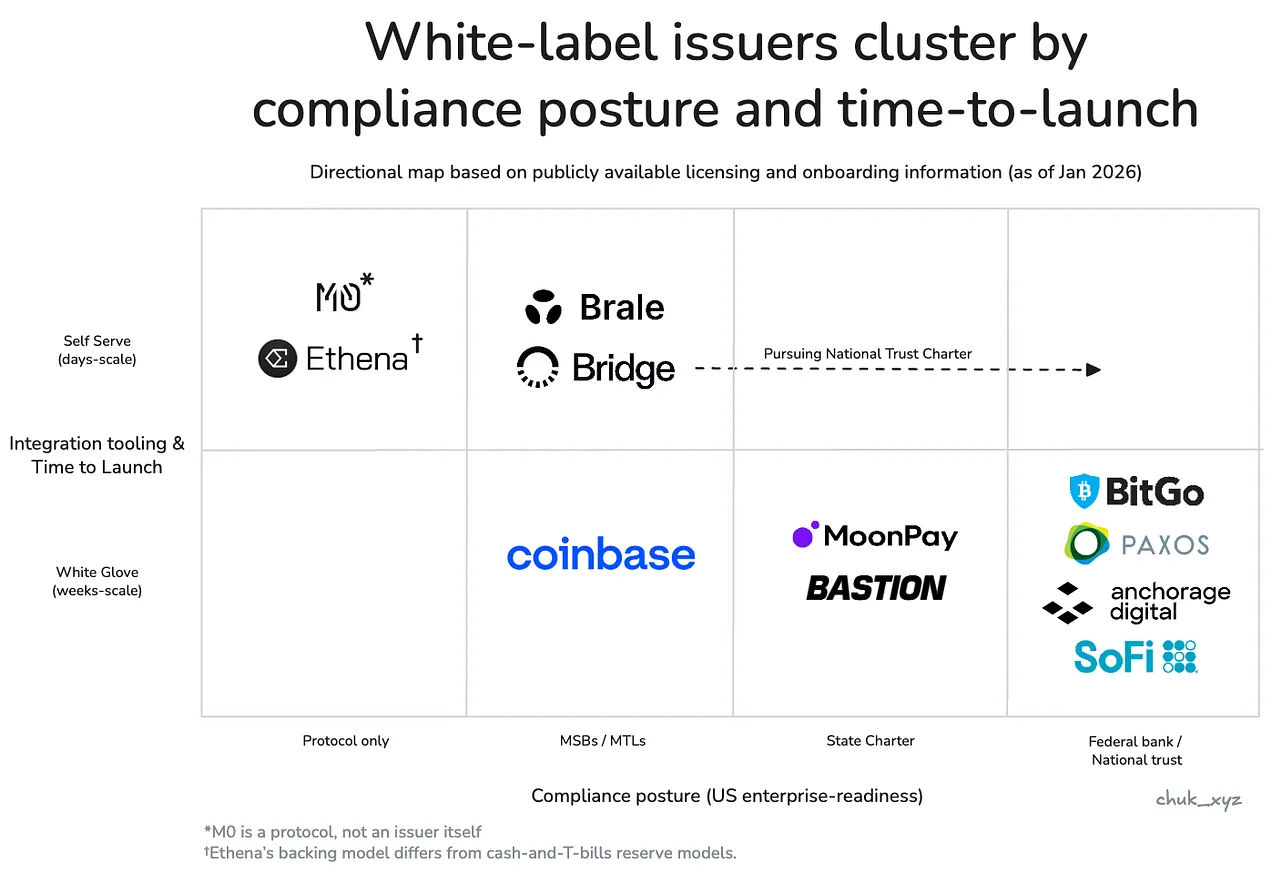

Différents acheteurs pondèrent ces responsabilités différemment, donc le marché des émetteurs se segmente naturellement en plusieurs grappes.

Le marché se stratifie : La marchandisation dépend de l'acheteur

La marchandisation signifie qu'un service est suffisamment standardisé pour que changer de fournisseur ne modifie pas le résultat, la concurrence se focalisant sur le prix plutôt que sur la différenciation.

Si changer d'émetteur modifie le résultat qui vous importe, alors pour vous, l'émission n'est pas encore marchandisée.

Au niveau de la couche jeton sous-jacente, changer d'émetteur n'affecte souvent pas beaucoup le résultat, donc devient de plus en plus interchangeable : la plupart des institutions peuvent détenir des réserves de type bons du Trésor, déployer des contrats de minting/burning audités, fournir des fonctions de contrôle de base comme le gel/la suspension, supporter les principales blockchains, et exposer des API similaires.

Mais les marques n'achètent rarement juste un « simple déploiement de jeton ». Elles achètent un résultat, et le résultat nécessaire dépend largement du type d'acheteur. Globalement, le marché se scinde en plusieurs grappes, chacune ayant un point critique où « la substituabilité commence à faiblir ». Au sein de chaque grappe, les équipes se retrouvent souvent en pratique avec seulement quelques choix réellement viables.

Les entreprises et institutions financières sont dirigées par des processus d'approvisionnement et optimisent pour la confiance. La substituabilité faiblit sur la crédibilité réglementaire, les standards de custodie, la structure de gouvernance, et la fiabilité des rachats 24/7 à grande échelle (potentiellement des centaines de millions de dollars). En pratique, c'est un achat de type « comité des risques » : l'émetteur doit être solide sur le papier, et son fonctionnement en environnement de production doit être suffisamment stable, prévisible, voire « ennuyeux ».

- Institutions représentatives : Paxos, Anchorage, BitGo, SoFi.

Les fintechs et portefeuilles consommateurs sont orientés produit, l'accent étant mis sur les capacités de livraison et de distribution. La substitution échoue sur le temps de lancement, la profondeur d'intégration, et ces voies périphériques à valeur ajoutée (comme les voies d'entrée/sortie de fonds) qui permettent au stablecoin d'être utilisé dans les processus métier réels. En pratique, c'est une stratégie d'achat du type « livrer dans ce cycle d'itération » : l'émetteur qui l'emporte est celui qui minimise le plus les efforts de coordination des processus KYC, des voies d'entrée/sortie de fonds et des flux de trésorerie, et qui met l'ensemble de la fonctionnalité (pas seulement le stablecoin lui-même) en service le plus rapidement.

- Institutions représentatives : Bridge, Brale (MoonPay / Coinbase pourraient aussi appartenir à cette catégorie, mais les informations publiques sont limitées).

Les plateformes DeFi et d'investissement sont des applications natives on-chain, optimisant pour la composabilité et la programmabilité, incluant des structures conçues pour différents arbitrages de risque et maximisant le rendement. La substituabilité a un impact modéré sur la conception du modèle de réserve, la dynamique de liquidité et l'intégration on-chain. En pratique, c'est un compromis de type « contraintes de conception » : les équipes sont prêtes à accepter différents mécanismes de réserve s'ils améliorent la composabilité ou le rendement.

- Institutions représentatives : Ethena Labs, M0 Protocol.

Les émetteurs forment des grappes selon leur posture de conformité de niveau entreprise et leur mode d'accès client : Entreprises et institutions financières en bas à droite, Fintech / Portefeuilles au centre, DeFi en haut à gauche.

La différenciation se déplace vers le haut de la stack technique, ce qui est particulièrement visible dans le domaine Fintech/Portefeuilles. Alors que l'émission elle-même devient une fonctionnalité, les émetteurs commencent à rivaliser en groupant des services périphériques complets pour accomplir la tâche globale et aider à la distribution. Ces services incluent des voies d'entrée/sortie de fonds conformes et des comptes virtuels, l'orchestration des paiements, la custodie, et l'émission de cartes. Cette approche peut maintenir le pouvoir de fixation des prix en modifiant le time-to-market et les résultats opérationnels.

Dans un tel cadre, la question de la « marchandisation » devient claire.

L'émission de stablecoins est marchandisée au niveau du jeton, mais ne l'est pas au niveau du résultat, car les contraintes des acheteurs rendent les fournisseurs difficiles à remplacer.

À mesure que le marché se développe, les émetteurs servant chaque grappe pourraient progressivement converger vers les capacités requises par ce marché, mais nous n'en sommes pas encore là.

D'où pourrait venir un avantage durable ?

Si la couche jeton sous-jacente est devenue un ticket d'entrée, et que la différenciation périphérique s'estompe lentement, une question évidente se pose : un émetteur peut-il construire un fossé durable ? Pour l'instant, cela ressemble plus à une concurrence pour l'acquisition de clients, avec une rétention via des coûts de changement. Changer d'émetteur implique des opérations sur les réserves et la custodie, les processus de conformité, les mécanismes de rachat et les intégrations systèmes en aval, donc l'émetteur n'est pas « remplaçable d'un clic ».

Au-delà du groupage de services, le plus susceptible de former un fossé à long terme est l'effet de réseau. Si les stablecoins de marque ont de plus en plus besoin d'une convertibilité 1:1 transparente et d'une liquidité partagée, la valeur pourrait se déposer chez l'émetteur ou la couche protocolaire qui devient le réseau d'interopérabilité par défaut. Ce qui n'est pas encore déterminé est de savoir si ce réseau sera contrôlé par les émetteurs (forte capture de valeur), ou s'il évoluera vers une norme neutre (adoption plus large, mais capture de valeur plus faible).

Une tendance à surveiller : L'interopérabilité deviendra-t-elle une fonctionnalité marchandisée, ou une source principale de pouvoir de fixation des prix ?

Conclusion

- Actuellement, le cœur de l'émission de jetons est marchandisé, la différenciation se situe en périphérie. Le déploiement des jetons et les contrôles de base convergent, mais dans les opérations, le support de liquidité et l'intégration système, les résultats finaux continuent de diverger.

- Pour tout acheteur, le marché n'est pas aussi encombré qu'il n'y paraît. Les contraintes réelles réduisent rapidement la liste des candidats, les « options crédibles » sont souvent peu nombreuses, et non une dizaine.

- Le pouvoir de fixation des prix vient du groupage, de l'environnement réglementaire et des contraintes de liquidité. La valeur n'est pas dans la « création du jeton » elle-même, mais dans l'ensemble de l'infrastructure orbitale autour du fonctionnement du stablecoin.

- Quels fossés pourront tenir à long terme reste incertain. La formation d'effets de réseau via des standards de liquidité et d'échange partagés est une voie plausible, mais à mesure que l'interopérabilité mûrit, il n'est pas clair qui capturera la valeur.

Ce qu'il faut observer ensuite : Est-ce que les stablecoins de marque convergeront vers quelques réseaux d'échange, ou est-ce que l'interopérabilité finira par évoluer vers une norme neutre. Quel que soit le résultat, la conclusion est la même : le jeton n'est que la base, le modèle économique est le cœur.