Auteur : Matt Brown

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Matt Brown, associé chez Matrix VC, avance un argument contre-intuitif : l'IA rend le code de moins en moins cher, mais rend les éléments véritablement difficiles à reproduire dans la Fintech – les licences bancaires, les données de souscription accumulées grâce aux pertes de crédit, les modèles de gestion des risques alimentés par des volumes de transactions réels – plus précieux qu'auparavant.

"On ne peut pas obtenir une licence bancaire avec du prompt engineering", cette phrase résume le cœur de l'article.

Ce n'est pas seulement une analyse de la Fintech, c'est aussi une carte des "avantages concurrentiels les plus solides" à l'ère de l'IA.

L'article intégral :

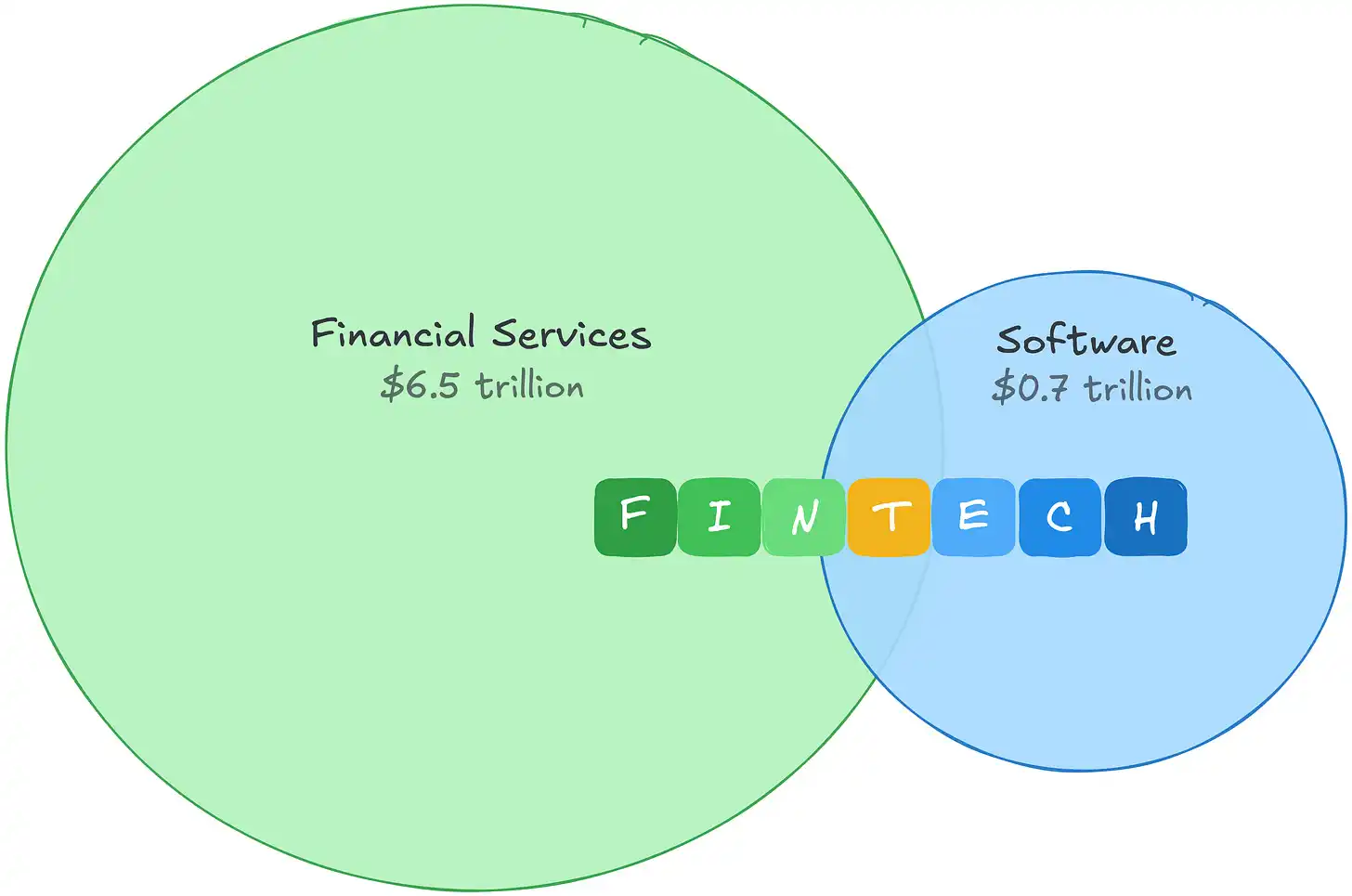

Le terme "Fintech" a longtemps profité d'une arbitrage sur l'ambiguïté contenue dans son nom.

Le "fin" implique une pléthore d'emails en .gov, des audits de plusieurs mois, des responsables de conformité qui connaissent mieux votre historique de déclarations SAR que vous-même, et des déplacements professionnels en semaine à Charlotte ou Washington. Le "tech" est une application mobile élégante, une expérience utilisateur 10 fois supérieure, et des discussions sur les investissements autour d'un café chez Blue Bottle.

Le "fin" et le "tech" ont toujours formé un spectre, mais le marché a généralement récompensé les entreprises Fintech qui ressemblaient le plus à du "tech" et touchaient le moins au "fin".

C'est compréhensible. En 2021, la marge brute du logiciel était d'environ 0,7 billion de dollars, bénéficiant d'une prime élevée. La marge brute des services financiers était d'un ordre de grandeur supérieur, mais était valorisée beaucoup plus conservativement. La Fintech permettait d'arbitrer entre les deux : l'économie des services financiers, assortie des multiples de valorisation des entreprises de logiciels.

Cet écart de marge brute vous indique également où se trouve le véritable argent. Les services financiers génèrent les marges brutes les plus importantes parmi toutes les industries mondiales. Le côté "fin" de la Fintech n'est pas seulement plus défendable, c'est aussi un marché bien plus vaste.

Puis l'IA est arrivée, et l'opportunité d'arbitrage a disparu. Alors que les investisseurs revalorisent "ce que vaut le code dans un monde où le code devient de moins en moins cher", la valorisation des logiciels se comprime. Les entreprises Fintech, classées comme entreprises de logiciels par le marché, en ont également souffert.

Mais le marché s'est trompé de classification. Le coût de la Fintech, et son avantage concurrentiel, n'ont jamais résidé dans le code, et face à la compression des coûts pilotée par l'IA, ils semblent de plus en plus anti-fragiles.

L'histoire de deux structures de coûts

Le logiciel avait autrefois l'un des meilleurs modèles économiques de l'histoire : le code coûtait cher à produire, mais une fois écrit, sa distribution était presque gratuite. L'écart entre "coûteux à construire" et "gratuit à distribuer" constituait la marge bénéficiaire. Si vous étiez une entreprise SaaS, dépensant 22 à 25 % de vos revenus en R&D, cette dépense était également votre barrière à l'entrée. Un concurrent ne pouvait pas facilement reproduire quelque chose qui avait pris des années et des dizaines de millions de dollars à construire.

L'IA compresse cet écart par le haut. Si le code est à la fois bon marché à construire et bon marché à distribuer, les marges bénéficiaires se resserrent. Le mur qui retenait les concurrents s'abaisse, plus de joueurs entrent sur le marché, et le pouvoir de fixation des prix s'érode.

Si votre activité est le logiciel, c'est un vrai problème. Mais les dépenses de la Fintech ne sont pas des dépenses d'ingénierie. Suivez l'argent, la différence devient rapidement évidente.

PayPal consacre 9 % de ses revenus à la R&D, Block 12 %. Ce n'est pas parce que l'ingénierie Fintech n'est pas importante – les capacités d'ingénierie de Stripe sont de classe mondiale et un avantage concurrentiel réel. C'est que la majeure partie de l'argent ne va pas à l'ingénierie.

L'argent va au "fin". Contrairement aux dépenses de R&D, ces coûts ne produisent pas seulement le produit, ils produisent l'avantage concurrentiel :

Les pertes de crédit achètent des données de souscription

Affirm consacre 35 % de ses revenus aux pertes de crédit et au coût des fonds avant même de payer un ingénieur. Chaque perte sur un prêt non performant est une donnée de remboursement à laquelle un concurrent n'a pas accès. Un nouveau entrant forme son modèle avec des données synthétiques, sans référence réelle. Les données synthétiques seules ne permettent pas de constituer un historique de pertes fiable.

Les dépenses de conformité achètent des autorisations réglementaires

Wise, opérant sous plus de 65 licences réglementaires, consacre un tiers de ses effectifs à la conformité et à la prévention de la criminalité financière. Les licences de transfert de fonds dans 50 États, les programmes de conformité BSA/AML, les exigences des chartes bancaires. Ce ne sont pas des avantages que vous construisez, mais des autorisations que vous obtenez continuellement. On ne peut pas obtenir une licence bancaire avec du prompt engineering.

Le volume de transactions achète des données propriétaires

La marge brute du segment des paiements de Toast est d'environ 22 %, bien en deçà des 70 % de son segment SaaS, mais il génère presque le double de marge brute. Ces coûts permettent d'obtenir des données transactionnelles au niveau des commerçants, qui alimentent à leur tour Toast Capital, qui a accordé plus d'un milliard de dollars de prêts. Le modèle de risque d'Adyen est formé sur les modèles de transaction dans plus de 30 marchés.

La marge de la Fintech n'a jamais été élevée, et c'est bien là le point

La marge brute des sociétés de paiement est de 20 à 50 %, et non de 80 %. Mais une marge faible n'équivaut pas à une activité faible. La marge de la Fintech est faible parce qu'une grande partie des coûts génère des avantages à intérêts composés. Et même les coûts qui ne génèrent pas d'avantage sont hors de portée de la compression des coûts pilotée par l'IA.

L'IA renforce chacun de ces avantages concurrentiels. De meilleurs modèles réduisent les taux de pertes, une meilleure détection des fraudes réduit les impayés, de meilleurs outils de conformité permettent à des équipes plus réduites de détenir plus de licences. L'IA ne remplace pas l'avantage concurrentiel, elle récompense les entreprises qui choisissent de construire sur les aspects les plus difficiles de la Fintech : le mouvement des fonds, la prise de risque, les données propriétaires et la réglementation.

Donc, le véritable argument n'est pas seulement que "l'IA aide la Fintech", mais que l'IA déplace la valeur de la surface du produit vers les données propriétaires, la capacité à assumer des risques, les autorisations réglementaires et les canaux de distribution intégrés aux flux de capitaux réels. Si vous construisez dans ces domaines, l'IA compose dans votre direction. Si votre différenciation est dans le code, l'IA compose dans la direction opposée.

La demande continue également de croître. Chaque processus de paiement généré par prompt engineering est un nouveau vecteur de fraude, chaque agent IA effectuant des transactions autonomes représente un risque d'impayé. Plus on construit sur l'infrastructure Fintech, plus cette infrastructure elle-même devient indispensable.

Le "fin" est le gagnant

Cette prise de conscience commence déjà à forcer les fondateurs avisés de la Fintech à reconsidérer leur position sur le spectre "fin" et "tech" :

Assumons-nous et tarifions-nous nous-mêmes le risque, ou le transmettons-nous à un partenaire qui empoche les bénéfices ?

Possédons-nous la relation réglementaire, ou la louons-nous auprès de quelqu'un qui la possède ?

Chaque transaction rend-elle notre propre modèle de risque plus précis, ou entraîne-t-elle le modèle de quelqu'un d'autre ?

Notre grand livre est-il la source de données réelles, ou une image incomplète du grand livre de quelqu'un d'autre ?

Cette distinction sépare le paysage Fintech en deux. Les entreprises qui possèdent les relations réglementaires, assument elles-mêmes les pertes de crédit, accumulent les données transactionnelles, construisent des avantages concurrentiels que l'IA va approfondir. Celles qui louent le "fin" – utilisant la licence d'une banque partenaire, le grand livre d'un fournisseur BaaS, le modèle de risque de quelqu'un d'autre recouvert d'une meilleure interface – font face exactement au même problème que les entreprises SaaS. Leur différenciation est dans le code, et le code vient juste de devenir bon marché.

L'ancien arbitrage qui consistait à appliquer les multiples de valorisation des logiciels à l'économie des services financiers est mort. Le nouvel arbitrage est plus simple : posséder le "fin".