L'émetteur de stablecoin Circle développe une version à confidentialité renforcée de son jeton indexé sur le dollar américain, l'USDC, visant à stimuler l'adoption institutionnelle en offrant une plus grande confidentialité que celle permise par les blockchains publiques traditionnelles.

La nouvelle stablecoin, appelée USDCx et ciblant les utilisateurs bancaires et professionnels, est construite en partenariat avec la société de blockchain axée sur la confidentialité Aleo, a rapporté Fortune mardi, citant le cofondateur d'Aleo, Howard Wu.

Contrairement à la plupart des stablecoins existantes, dont les adresses de portefeuille et les détails des transactions sont entièrement visibles sur la chaîne, l'USDCx est conçue pour offrir une « confidentialité de niveau bancaire ». Circle serait toujours en mesure de fournir un registre de conformité si les forces de l'ordre ou les régulateurs demandent des informations sur des transactions spécifiques, selon le rapport.

Cette initiative vise à surmonter un obstacle majeur pour les grandes institutions financières, dont beaucoup hésitent à utiliser les infrastructures de paiement basées sur la blockchain car leurs flux de transactions seraient publiquement visibles.

Aleo a longtemps soutenu que la confidentialité est essentielle pour la prochaine phase d'adoption des stablecoins. Dans un article de mai, la société a écrit que si la transparence est souvent présentée comme un avantage fondamental de la blockchain, « elle devient un handicap lorsqu'il s'agit de données de paiement sensibles et confidentielles ».

Aleo n'est pas la seule entreprise à militer pour la confidentialité des stablecoins. Comme l'a rapporté Cointelegraph, le fournisseur d'infrastructures d'actifs numériques Taurus a développé un système de contrats intelligents privés pour les stablecoins, conçu pour permettre des transactions anonymes. Cette approche vise à stimuler l'utilisation d'actifs stables pour les paiements intra-entreprise et les salaires des employés.

En relation : Le lobby bancaire « panique » face aux stablecoins générateurs de rendement

Les stablecoins prennent le devant de la scène dans l'Amérique corporative

Le virage de Circle vers des actifs stables axés sur la confidentialité intervient alors que de plus grandes institutions commencent à explorer les stablecoins suite à la loi américaine GENIUS, le nouveau cadre réglementaire régissant les jetons indexés sur le dollar américain.

Comme l'a rapporté Cointelegraph, une course aux stablecoins d'entreprise émerge suite à la loi GENIUS. Citigroup a partenarié avec Coinbase pour tester des infrastructures de paiement basées sur les stablecoins pour ses clients, tandis que d'autres sociétés de Wall Street, dont JPMorgan et Bank of America, seraient aux premiers stades de l'expérimentation de technologies similaires.

Le fournisseur mondial de transferts d'argent Western Union construit également un système de règlement d'actifs numériques sur Solana, avec des plans pour introduire un jeton de paiement en dollar américain dans le cadre de la refonte de son infrastructure. Parallèlement, le géant mondial des paiements Visa a étendu son offre de stablecoins face à la concurrence croissante dans le secteur.

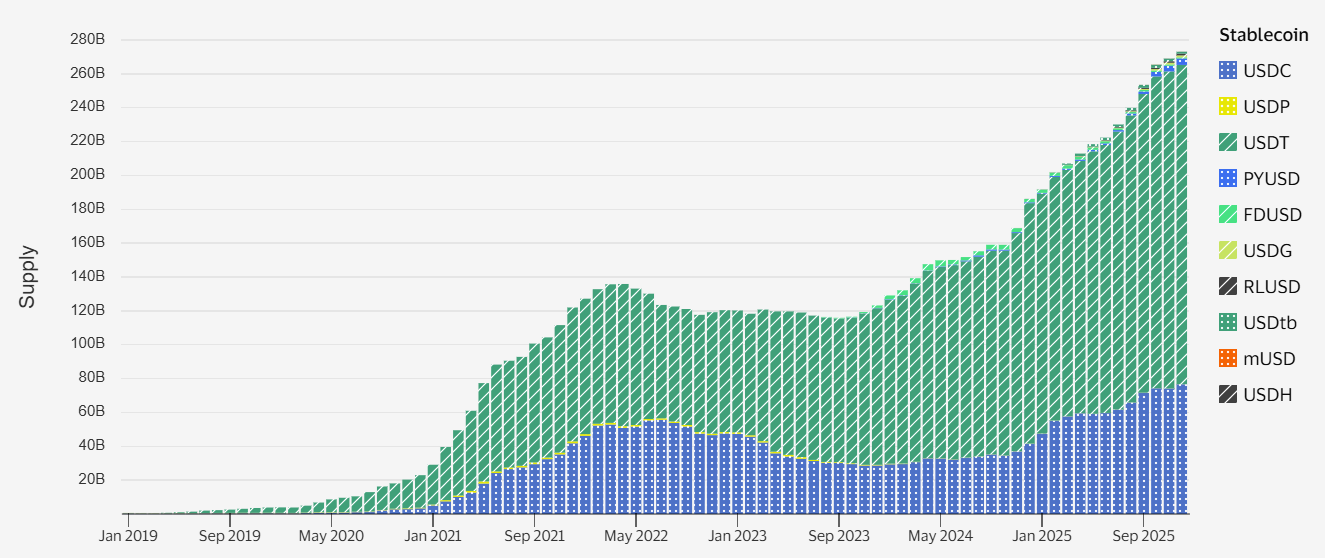

Le dollar américain sous-tend la grande majorité de l'activité mondiale des stablecoins. L'USDC (USDC) et l'USDt (USDT) de Tether représentent ensemble environ 85 % du marché, tandis que d'autres jetons liés au dollar, y compris les dollars synthétiques et le PayPal USD (PYUSD), figurent également parmi les plus importants.

En relation : Crypto Biz : Les géants de Wall Street parient sur les stablecoins