Article compilé : Block unicorn

La société a gagné des milliards de dollars de revenus d'intérêts en détenant des réserves de bons du Trésor qui servent de garantie à son stablecoin, et elle paie des frais à d'autres plateformes pour la distribution et le règlement de l'USDC dans tout l'écosystème des paiements. Circle paie environ 60 cents pour chaque dollar qu'il gagne à ses partenaires de l'USDC. Tant que la marge bénéficiaire est suffisante, il peut se permettre ces dépenses. Mais avec l'arrivée d'un environnement de taux bas, l'émetteur de l'USDC a perdu trop de bénéfices. Pendant la majeure partie de son existence, Circle n'a eu qu'un seul produit : l'USDC.

Dans son récent rapport financier du premier trimestre 2026, l'émetteur de l'USDC a annoncé plusieurs initiatives visant à accroître la valeur dans son périmètre opérationnel. Parmi elles : une prévente de 222 millions de dollars pour son jeton natif de Layer 1, ARC, avec une valorisation totalement diluée de 3 milliards de dollars ; le lancement d'une infrastructure d'agents d'intelligence artificielle ; et l'extension de son réseau de paiement Circle, permettant aux banques de faciliter les paiements en stablecoin en contournant la volatilité des actifs numériques. Les réalisations de Circle au cours des derniers trimestres vont changer cette situation.

En résumé, ces initiatives marquent la tentative de Circle de se transformer d'une entreprise à un seul étage en une plateforme financière full-stack, capable d'opérer et de capturer de la valeur à plusieurs niveaux de la pile de paiement.

Aujourd'hui, je vais évaluer si Circle peut utiliser l'intégration verticale pour compenser l'érosion de son activité de revenus, qui diminue à chaque baisse de taux de la Fed.

La bouée qui disparaît

Au premier trimestre 2026, les revenus totaux de Circle s'élevaient à 694 millions de dollars, en hausse de 20 % sur un an. Cette croissance est entièrement due à l'expansion du stock de stablecoins en circulation, l'USDC lui-même ne s'étant pas amélioré. Le stock de stablecoins en circulation est passé de 2350 milliards de dollars en mars 2025 à 3150 milliards de dollars en mars 2026, soit une augmentation de plus de 30 %. Durant la même période, la part de marché de l'USDC a diminué de 62 points de base.

Circle fait face à un problème plus important. L'ère des taux bas est arrivée, le taux de la Fed étant passé de 4,5 % il y a un an à 3,75 % actuellement.

Bien que la circulation moyenne de l'USDC au T1 2026 ait augmenté de 39 % en glissement annuel, les revenus de réserves de Circle n'ont augmenté que de 17 % en glissement annuel, atteignant 653 millions de dollars. Cela s'explique par le fait que le taux de réserve moyen a baissé de 66 points de base en glissement annuel, passant de 4,16 % au T1 2025 à 3,50 % au T1 2026, compensant largement la croissance susmentionnée.

Il ne s'agit pas d'un phénomène ponctuel. Au cours des quatre derniers trimestres, l'écart entre le taux de croissance des revenus de réserves de Circle et le taux de croissance de l'offre d'USDC n'a cessé de se réduire.

La principale source de revenus de Circle n'a pas augmenté proportionnellement à son offre de stablecoins en circulation.

L'entreprise est également confrontée à une fuite de valeur.

Le réveil des 60 cents

Cela signifie que le coût par dollar pour les plateformes qui détiennent et distribuent l'USDC dépasse 60 cents. Sur les 405 millions de dollars d'USDC, Circle a payé 330 millions de dollars (environ 80 %) à Coinbase au T1 2026 uniquement pour les coûts de distribution. Sur les 653 millions de dollars de revenus de réserves du trimestre, Circle a payé 405 millions de dollars à ses partenaires pour les coûts de distribution et de transaction.

Dans un secteur où de nouveaux acteurs se développent et s'intègrent à tous les niveaux de la pile technologique, c'est une somme d'argent considérable qui part en fumée.

À ce stade, tous les signaux indiquent que Circle devrait faire face à la réalité. Les taux continuent de baisser, réduisant ses revenus de réserves ; les coûts de distribution restent élevés, entraînant une fuite constante de valeur ; et le cœur de métier de Circle reste un proxy du rendement, dont la valeur diminue à chaque baisse de taux de la Fed. Sous la présidence de Donald Trump, les attentes d'une position accommodante de la Fed se sont intensifiées.

Que fait Circle pour y remédier ? La réponse est : capturer plus de valeur à travers toute la chaîne d'activité grâce à l'intégration verticale, et réduire sa dépendance aux revenus liés aux taux d'intérêt.

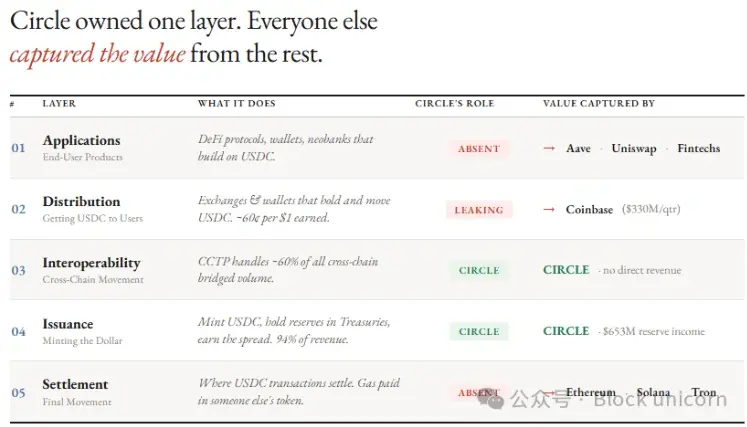

Pour comprendre ce que Circle construit, il faut considérer ce qu'il possède maintenant.

L'émetteur de l'USDC a commencé au niveau le plus bas de la pile des stablecoins, la couche d'émission, et a observé pendant des années les autres capturer de la valeur à chaque niveau au-dessus.

Au niveau de l'émission, Circle émet l'USDC et l'EURC, détient des réserves de bons du Trésor américain via le fonds de réserve Circl de BlackRock, gère la parité 1:1, et traite les émissions et les rachats via Circle Mint. 94 % de ses revenus totaux proviennent des rendements de ses réserves de bons d'État.

Ensuite, Circle a étendu ses activités à la couche d'interopérabilité via son protocole de transfert inter-chaînes (CCTP), qui transfère l'USDC entre blockchains et traite environ 60 % du volume des transactions de pontage. Bien que ce mécanisme soit responsable du routage de l'USDC entre les chaînes, le CCTP lui-même fonctionne sur des chaînes appartenant à d'autres. Par conséquent, Circle ne peut en tirer de revenus directs significatifs.

Tous les autres niveaux de la pile appartiennent à d'autres.

Les systèmes de règlement fonctionnent sur Ethereum, Solana et Tron. Chaque transaction en USDC paie des frais de gas dans d'autres jetons (ETH, SOL, TRX), et Circle n'a aucun contrôle sur la congestion, les frais ou la gouvernance de ces chaînes.

Les canaux de distribution dépendent principalement de Coinbase, des exchanges et des portefeuilles. Circle doit payer des parts de revenus, des frais de programmes d'incitation et des coûts d'intégration pour que l'USDC atteigne les utilisateurs.

Les tiers, tels que les protocoles de finance décentralisée (DeFi), les fintechs, les néo-banques et les marchés de prédiction, construisent des applications et des produits qui utilisent l'USDC. Cela signifie que le client final, qu'il soit de détail ou institutionnel, n'a pas besoin de traiter directement avec Circle.

Cette structure fait que Circle ne gagne que 40 cents pour chaque dollar qu'il rapporte.

Maîtriser la pile

Le 11 mai, Circle a annoncé trois plans d'investissement visant à intégrer verticalement différents niveaux d'activité qu'il ne possédait pas auparavant.

Premièrement, le règlement. Circle possède la blockchain native de Layer 1, Arc, conçue pour capturer les frais générés actuellement par le transfert de l'USDC sur des blockchains comme Ethereum, Solana et Tron.

Arc, compatible EVM, offre une finalité en moins d'une seconde et utilise l'USDC comme jeton natif pour les frais de gas, chaque transaction coûtant environ 0,001 dollar. Pour rendre sa chaîne plus attrayante pour les utilisateurs institutionnels, Circle propose une architecture configurable avec confidentialité et résistance aux attaques quantiques. En revanche, les blockchains publiques générales comme Ethereum et Solana sont totalement transparentes et ne peuvent offrir de confidentialité pour des transactions sensibles comme les paiements institutionnels.

Circle a levé 222 millions de dollars via une prévente du jeton ARC, avec une valorisation de 3 milliards de dollars. Ce tour de table a été mené par a16z, qui avait déjà dirigé un tour de financement de 75 millions de dollars, avec d'autres investisseurs tels que BlackRock, Apollo Global Management, Intercontinental Exchange (propriétaire du NYSE), Standard Chartered, ARK Invest, SBI Group, IDG Capital, Bullish et Haun Ventures.

Deuxièmement, la distribution. Le Circle Payments Network (CPN) aide l'émetteur de l'USDC à réduire sa dépendance à Coinbase.

CPN connecte directement les institutions financières au réseau de Circle, permettant de frapper, racheter et router l'USDC sans passer par un exchange. Le réseau compte 136 institutions inscrites (en hausse de 36 % en séquentiel), un volume annuel de transactions de 8,3 milliards de dollars (en hausse de 17 % en séquentiel), et offre des services de paiement en monnaie fiduciaire dans plus de 50 pays.

Par conséquent, la part de l'USDC reposant sur l'infrastructure propre de Circle a presque triplé, passant d'environ 6 % il y a un an à 17,2 %. Même avec une baisse des rendements des réserves, la marge RLDC (revenus moins les coûts de distribution et de transaction en pourcentage des revenus) est progressivement remontée de 38 % au T2 2025 à 41 % au T1 2026.

Circle n'a pas encore monétisé le CPN, privilégiant la croissance des utilisateurs plutôt que les frais. Mais une fois monétisé, chaque dollar supplémentaire d'utilisation du CPN générera des revenus basés sur l'utilisation pour Circle, sans dépendre des taux d'intérêt.

Circle a construit une économie d'agents complète à travers des produits tels que les Agent Wallets, les Nanopaiements (permettant des transferts d'USDC sans gas dès 0,000001 dollar [un millionième de dollar]), l'Agent Marketplace (où les agents peuvent découvrir et payer des services) et le Circle CLI (accélérant l'inscription des agents et la configuration des portefeuilles).

La troisième couche est la couche applicative. Circle, à travers cette troisième couche, prélève de petits frais sur les transactions de gros volume effectuées par des agents d'intelligence artificielle, capturant ainsi de la valeur continue dans toute l'économie des agents.

Quelle est l'ampleur de l'opportunité du marché des paiements par agents ? Le mois dernier, le responsable marketing de Circle, Peter Schroeder, a déclaré que l'USDC représentait 98,6 % des 140 millions de transactions effectuées par des agents d'intelligence artificielle en neuf mois.

La course à la pile

L'expansion de Circle dans la pile de paiement n'est pas facile. Le géant des paiements Stripe a commencé par le haut, puis est progressivement descendu à travers une série de transactions et de lancements de produits. L'acquisition de Bridge a permis à Stripe de contrôler les couches d'autorisation, de garde, de change et d'émission. En lançant Tempo, Stripe est entré dans la couche de règlement. Aujourd'hui, Stripe contrôle les sept couches de paiement, servant 5 millions de marchands.

Tether utilise Plasma, incubé par l'émetteur de l'USDT, comme chaîne de règlement. Cependant, la rigueur réglementaire de Tether reste inférieure à celle de l'USDC.

Stripe domine les transactions interpersonnelles, tandis que Tether est leader dans les transactions en dollars sur les marchés émergents et les échanges de cryptomonnaies. Par conséquent, Circle se positionne dans le domaine du règlement institutionnel et des transactions machine, où la crédibilité réglementaire et l'infrastructure programmable pourraient être plus importantes que les intégrations de paiement dominées par Stripe.

La contre-attaque du CRCL

Bien que Circle ait levé 222 millions de dollars via une prévente du jeton ARC auprès d'investisseurs institutionnels, les fonds initiaux pour le développement d'ARC provenaient en réalité des actionnaires du CRCL. Ironiquement, la plus grande résistance à laquelle Circle pourrait faire face est peut-être la façon de gérer la résistance interne.

Quelle est la pertinence de l'appréciation de la valeur du jeton Arc pour une entreprise cotée en bourse ? J'ai soulevé cette question en novembre dernier.

"La nature du jeton natif suscitera des controverses sur le marché public. Pourquoi le marché accorderait-il de la valeur à un jeton natif qui capturerait la valeur créée par Arc et le CPN, plutôt que de voir cette valeur revenir au compte de résultat de Circle ? Pourquoi les bénéfices de Circle devraient-ils financer un centre de coûts qui n'est pas censé rendre ses profits aux actionnaires ? Les actionnaires existants ne toléreraient jamais cela. Les investisseurs du marché public achètent le CRCL pour ses revenus de réserves. Il est peu probable qu'ils regardent passivement un nouvel actif absorber la plus-value de l'infrastructure dans laquelle ils ont investi."

Comment Circle résoudra-t-il ce problème ? Est-il justifié de coter Arc séparément ? Nous ne connaîtrons la réponse qu'au premier trimestre suivant le lancement du mainnet d'Arc.

Pour l'instant, l'objectif à long terme de Circle est de capturer autant de valeur que possible en étendant son influence à ces niveaux. Chaque fois que l'USDC est réglé sur Arc, Circle perçoit des frais de règlement. Lorsque les institutions effectuent des transactions via le CPN, Circle conserve les bénéfices de distribution. Enfin, lorsque les agents effectuent des transactions via les Nanopaiements sur Arc, Circle espère également prélever des frais à ce niveau.