L'or continue de grimper pour atteindre de nouveaux sommets tandis que le Bitcoin peine à reconquérir des niveaux de prix plus élevés, renforçant une divergence croissante sur les marchés mondiaux. Selon un récent rapport de CryptoQuant, le paysage d'investissement actuel est devenu une histoire à deux visages.

D'un côté, les métaux précieux et les actions américaines attirent des entrées de fonds constantes alors que les investisseurs recherchent des actifs avec un momentum plus clair et une stabilité perçue. De l'autre, le Bitcoin montre des signes de fatigue, les données on-chain indiquant que le marché perd en force plutôt que de se préparer à une reprise immédiate.

CryptoQuant met en lumière une confluence préoccupante d'indicateurs qui suggère que le marché des crypto-monnaies entre dans une phase plus fragile. Bien que le prix reste relativement élevé par rapport aux niveaux historiques de marché baissier, les métriques sous-jacentes indiquent un affaiblissement de la demande et une diminution de la participation des segments clés du marché. Cette déconnexion implique que la lutte du Bitcoin n'est pas purement technique, mais structurelle, ancrée dans l'évolution des préférences de capital et de l'appétit pour le risque.

Le contraste est frappant. Alors que l'or bénéficie de l'incertitude macroéconomique et que les marchés actions progressent grâce aux attentes de liquidité, le Bitcoin semble pris dans une consolidation, incapable d'attirer les mêmes flux motivés par la conviction. Cette divergence croissante soulève d'importantes questions sur le rôle du Bitcoin dans le cycle actuel et sur sa capacité à se réaffirmer comme un actif compétitif dans un contexte de conditions de plus en plus strictes et d'évolution du comportement des investisseurs.

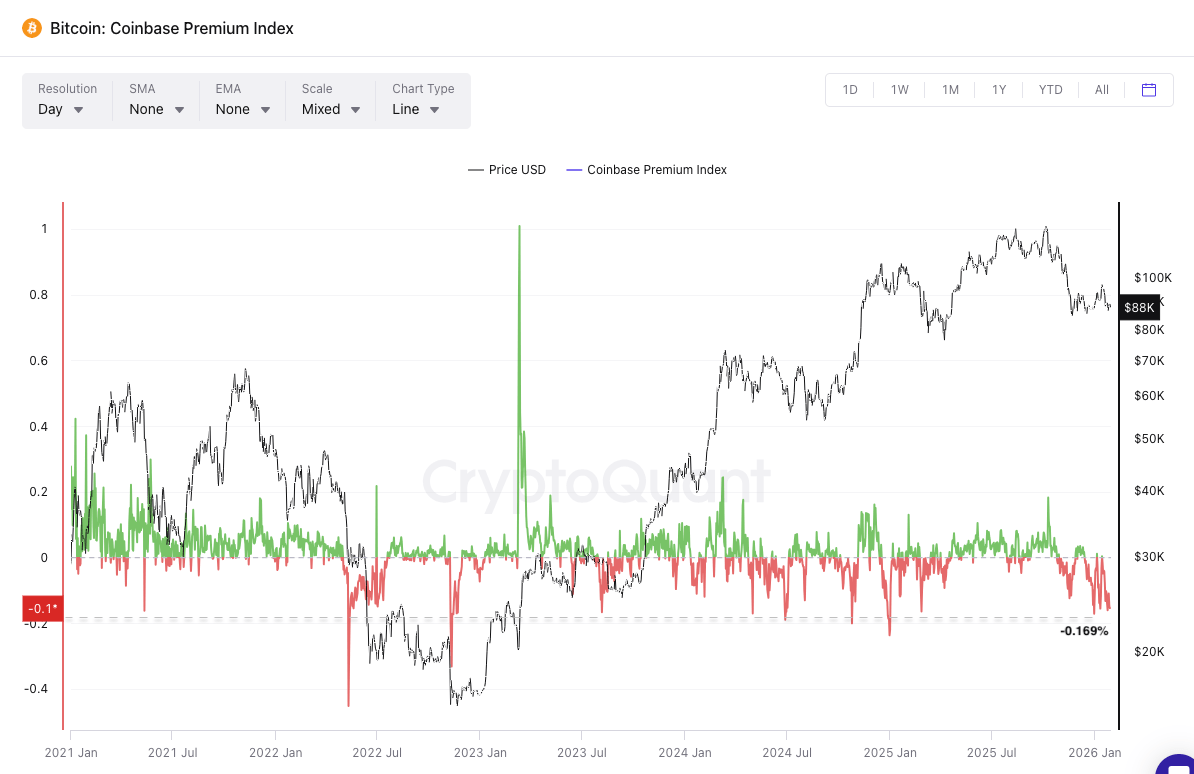

Le rapport pointe un retrait institutionnel clair qui pèse lourdement sur la structure du marché du Bitcoin. L'indice de prime Coinbase, un indicateur clé de la demande institutionnelle américaine, reste profondément négatif et a récemment atteint un creux périodique de -0,169 %. Cela indique que la pression de vente pendant les heures de négociation aux États-Unis est matériellement plus forte que la moyenne mondiale.

Notamment, l'indice n'est devenu positif que deux fois tout au long du mois de janvier, renforçant l'idée que les institutions et les participants à haut revenu se désendettent activement plutôt que d'accumuler de l'exposition. Historiquement, des primes négatives soutenues de cette ampleur coïncident généralement avec des phases de distribution, et non avec des reprises à un stade précoce.

Cette faiblesse est aggravée par l'évaporation des liquidités disponibles (« dry powder »). La capitalisation boursière combinée des 12 principales stablecoins s'est contractée de 2,24 milliards de dollars récemment, prolongeant une baisse de pointe à creux d'environ 5,6 milliards de dollars.

Ce comportement diffère de la rotation typique vers les stablecoins observée avant les phases d'achat de repli. Il reflète plutôt une dynamique plus inquiétante : des capitaux quittant entièrement l'écosystème crypto et retournant vers le fiat. Sans liquidités en attente prêtes à réintégrer le marché, les réactions à la hausse deviennent structurellement plus faibles et de courte durée.

Pris entre des ventes institutionnelles et une liquidité qui diminue, le biais à court terme du Bitcoin reste orienté à la baisse. Dans un scénario baissier, les niveaux clés à surveiller incluent le True Mean Price près de 81 000 $, le plus haut de 2024 autour de 70 000 $, et finalement la moyenne mobile sur 200 semaines près de 58 000 $.

Inversement, un résultat haussier nécessiterait probablement une période prolongée de consolidation latérale, permettant à l'offre excédentaire d'être absorbée tandis que les entrées de stablecoins se rétablissent et que de nouveaux capitaux reviennent progressivement.