Auteur : @SoskaKyle

Compilation : AididiaoJP, Foresight News

Titre original : Le « reflux des capitaux » d'Ethena, quel avertissement pour le marché crypto ?

Le marché des cryptomonnaies est entré en « mode de risque » depuis plusieurs mois. Pendant cette période, j'ai passé en revue diverses données de marché pour essayer d'y trouver des signes d'amélioration. Dans cet article, j'aborderai la structure du marché des contrats perpétuels, puis je combinerai ces éléments avec les données du tableau de bord transparent d'Ethena pour discuter de l'appétit réel pour le risque sur le marché actuel.

Pour faire court, les capitaux actuellement « déployés » par Ethena sont tombés à leur plus bas niveau depuis des années, représentant seulement 71 % du plus bas de 2025. Cela ne signifie pas qu'Ethena itself a un problème, mais reflète plutôt la véritable situation de l'ensemble du marché. Actuellement, le nombre de vendeurs actifs et d'acheteurs actifs sur le marché est presque égal, ce qui est une situation très rare dans l'espace crypto, et historiquement, cet équilibre est difficile à maintenir durablement.

Le marché des cryptomonnaies est connu pour sa forte volatilité des prix et son utilisation importante de l'effet de levier. J'ai déjà écrit un article de recherche sur BitMEX, analysant spécifiquement son contrat perpétuel 100x lancé à l'époque.

De l'ère de BitMEX à aujourd'hui, les contrats à terme sur cryptomonnaies sont devenus le produit le plus échangé dans le secteur, représentant généralement 5 à 20 fois le volume de交易 du marché au comptant. Comme les contrats perpétuels sont le principal lieu où les particuliers utilisent l'effet de levier, pour comprendre l'appétit pour le risque sur les cryptomonnaies, il faut regarder les contrats perpétuels.

La société Ethena nous offre notamment une perspective unique pour observer le marché des produits dérivés. Comme le montre le schéma ci-dessous, Ethena pratique l'« arbitrage de taux d'intérêt » sur les cryptomonnaies. La stratégie est simple : lorsque des traders veulent acheter (long), Ethena prend la position inverse contre eux - elle vend (short). Ensuite, Ethena achète exactement le même montant d'actifs au comptant que celui qu'elle a vendu à découvert. On peut comprendre qu'Ethena fournit le « levier » comme un service. Les traders veulent utiliser un levier pour parier sur la hausse, mais manquent de fonds ; Ethena a des fonds, mais ne veut pas prendre de risque directionnel. Ainsi, les traders utilisent les contrats perpétuels, payant une certaine base et des frais de financement, pour « emprunter » des fonds auprès d'Ethena et augmenter leur levier.

(Source image : docs.ethena.fi / 4pillars)

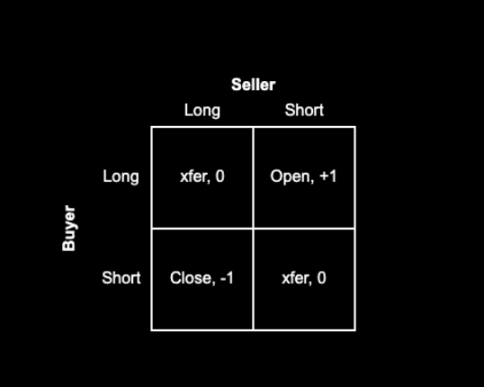

Le mécanisme des contrats perpétuels fait que chaque position longue correspond nécessairement à une position courte, leur nombre est toujours de 1:1. Chaque contrat sur le marché représente un accord de paiement de fonds entre les parties longue et courte. Le rôle de la bourse est de faire correspondre les ordres, en s'assurant que les deux côtés, long et short, de chaque contrat ont une marge suffisante. La matrice ci-dessous montre les quatre résultats possibles de la mise en relation des交易 par la bourse.

Matrice de logique d'appariement des contrats perpétuels

Chaque transaction a un acheteur et un vendeur. Si l'acheteur et le vendeur étaient tous deux initially long, ou tous deux short, la bourse a juste besoin de transférer le contrat d'une partie à l'autre, cela n'augmente ni ne réduit le nombre total de contrats sur le marché. Si l'acheteur veut ouvrir une position longue et le vendeur veut ouvrir une position courte, la bourse doit générer un nouveau contrat, faisant de l'acheteur le long et du vendeur le short, augmentant ainsi le nombre total de contrats sur le marché de 1. Inversement, si le vendeur veut clôturer sa position longue existante et l'acheteur veut clôturer sa position courte existante, la bourse peut « délier » ces deux personnes de leurs anciens contrats respectifs, puis annuler ces deux contrats, réduisant ainsi le nombre total de contrats sur le marché de 1.

Alors, dans un marché normal, qui détient réellement ces contrats ? Je pense qu'ils se répartissent essentiellement entre les quatre types de personnes suivants :

-

【Long】 Acheteurs actifs (Long actif). Ce sont ceux qui veulent acheter, parier sur une hausse des prix. Ils sont averses au risque, leur entrée sur le marché dépend entièrement de leur confiance dans le marché.

-

【Short】 Vendeurs actifs (Short actif) / Couverture.

-

a. Ceux qui vendent directement l'actif à découvert.

-

【Arbitrage short】 Négociateurs de base (y compris Ethena et autres institutions similaires). Ce sont des opportunistes, sans intérêt à parier sur la direction. Lorsqu'il y a trop de personnes voulant acheter sur le marché et pas assez voulant vendre, ils interviennent pour servir de contrepartie, gagnant la base et les frais de financement. Leur taille de capital peut s'ajuster très flexiblement.

-

【Arbitrage mixte】 Arbitragistes perpétuel-perpétuel. Ils détiennent simultanément des positions longues et short sur contrats perpétuels, cherchant de微小价差套利 entre différentes bourses ou不同币种的永续合约. À tout moment, leurs positions longues et short sont parfaitement匹配, ne parient pas sur la direction.

b. Ceux qui utilisent des produits structurés pour se couvrir. Par exemple, certains VC ou employés rémunérés en jetons de sociétés peuvent vouloir verrouiller le prix actuel, se couvrir contre le risque de baisse lors du déblocage futur des jetons. Et des market makers ou sociétés de trading comme Cumberland, Wintermute peuvent aider certains projets à faible liquidité (comme Monad) à se couvrir, en vendant à découvert des grosses pièces fortement corrélées comme Bitcoin, Ethereum, pour couvrir indirectement le risque de leurs petites pièces. Des projets comme Neutrl sont spécialisés dans ce type de交易.

Parce que les positions longues et short des contrats perpétuels doivent correspondre 1:1, nous pouvons dériver une formule :

Acheteurs actifs + Positions longues des arbitragistes = Vendeurs actifs + Positions short des négociateurs de base + Positions short des arbitragistes

En même temps, la caractéristique des arbitragistes détermine que :

Positions longues des arbitragistes = Positions short des arbitragistes

En substituant la deuxième équation dans la première et en annulant les positions des arbitragistes des deux côtés, on obtient :

Acheteurs actifs = Vendeurs actifs + Positions short des négociateurs de base

L'activité d'Ethena sert justement de bon représentant des « positions short des négociateurs de base ». En observant ses données, nous pouvons大致看出 la différence entre la force des acheteurs actifs et des vendeurs actifs.

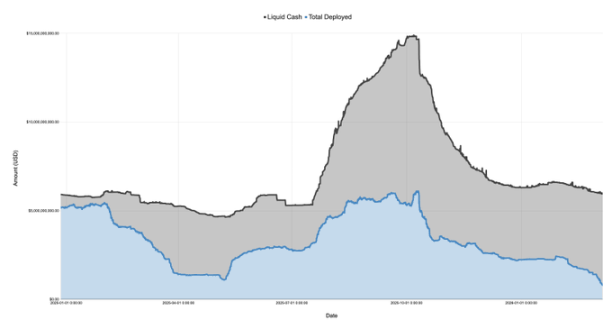

Le graphique ci-dessous montre les parties « Trésorerie » et « Capital déployé » du bilan publié par Ethena itself, de décembre 27, 2024 à mars 7, 2026 :

En janvier 2025, avec le lancement de la Trump币 TRUMP, le sentiment de marché a tourné brusquement, entrant en mode « aversion au risque ». Ensuite, il y a eu les discussions sur les tariffs, jusqu'au « Jour de la libération » en avril, le marché a baissé continuellement. Pendant cette période, les capitaux « déployés » par Ethena sont passés de plus de 5 milliards de dollars à seulement 1,1 milliard de dollars, une chute de plus de 75% !

Rappelez-vous, le capital déployé par Ethena peut être considéré comme un indicateur de la « demande excédentaire d'achat » sur le marché. Bien qu'Ethena ne soit pas le seul à faire cela, sa taille est importante (parfois jusqu'à 25% des positions ouvertes totales sur Binance et Bybit), tant qu'ils ont de l'argent de disponible, théoriquement, ils satisferont la demande d'achat non satisfaite sur le marché. Donc, ces données nous disent qu'en avril 2025, bien que la demande totale potentielle d'achat n'ait pas chuté de 75%, la partie de la « demande nette d'achat » restant après que les « vendeurs actifs » aient comblé le manque, a indeed chuté considérablement.

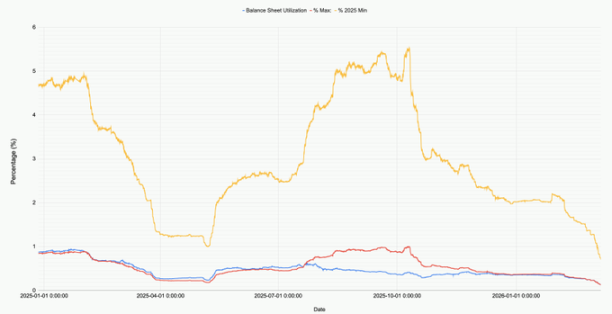

Le graphique ci-dessous montre l'évolution de la proportion de capital déployé dans le bilan d'Ethena, ainsi que les points bas et hauts de 2025.

Regardons maintenant (9 mars 2026), le total des fonds déployés par Ethena sur tous les marchés (BTC, ETH, SOL, BNB, XRP, HYPE) n'est que d'environ 791 millions de dollars. Ce chiffre représente 71% du plus bas de 2025, et seulement 12,9% du plus haut atteint avant le 10 octobre 2025. Encore une fois, ce n'est absolument pas qu'Ethena itself performe mal, mais le reflet de la demande réelle du marché : la volonté d'acheter est vraiment à un niveau historiquement bas.

Il est particulièrement notable que, récemment (8 février 2026), lors de la chute du Bitcoin à 60 000 dollars, le capital déployé par Ethena était encore de plus de 2 milliards. En seulement un mois, ce chiffre a chuté de 60% !

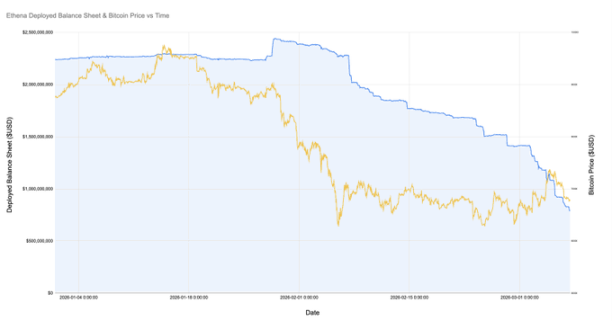

Le graphique ci-dessous zoomé montre la relation entre le capital déployé par Ethena et le prix du Bitcoin depuis janvier de cette année.

Depuis que le Bitcoin est tombé à 60k, les positions de base d'Ethena sont passées de plus de 2 milliards à moins de 800 millions, une chute de plus de 60%. Curieusement, le prix本身 n'a pas beaucoup bougé pendant cette période. Pourquoi cela ? Il y a peut-être plusieurs raisons :

-

Les positions de base établies lors de l'effondrement de février, bien qu'elles aient peut-être encore été rentables, sont devenues intenables car la base est devenue défavorable (voire négative), et les frais de financement étaient également négatifs, rendant ce type de交易不可持续, donc les gens les ont progressivement liquidées.

-

Le nombre de vendeurs actifs et de couvertures a augmenté, et ces participants sont moins sensibles au prix (par exemple, ils doivent vendre pour verrouiller les bénéfices), évincant les négociateurs de base opportunistes comme Ethena.

-

Le nombre de personnes voulant utiliser un levier pour acheter a effectivement diminué.

Personnellement, je pense que ce sont surtout les deux premières raisons, la troisième ayant moins d'impact. Regardez le graphique ci-dessus, pendant la période de liquidation d'Ethena, les positions ouvertes totales du Bitcoin (et autres principales pièces) sont en fait restées assez stables. En même temps, les taux de financement ont été négatifs pendant longtemps, comme le SOL sur certaines bourses dont le taux de financement cumulé était même négatif. Cela indique que le nombre de personnes voulant vendre à découvert ou se couvrir a effectivement augmenté.

Si je devais deviner une raison sous-jacente, je pense que les petites et moyennes entreprises crypto et les VC pourraient traverser une période difficile. Pensez aux projets à petite capitalisation, comme Eigen, Grass, Monad, etc., il y en a des centaines. Chaque projet a des dizaines de VC derrière lui, et les projets themselves ont des trésoreries et des employés à soutenir. Les VC doivent contrôler les pertes, verrouiller les gains pour rendre des comptes aux LP, les projets doivent préserver leur trésorerie, éviter les licenciements. Dans cette situation, tout le monde essaie d'extraire de l'huile de la pierre. Une méthode naturelle est d'utiliser certains produits structurés pour vendre à découvert un panier de principales pièces fortement corrélées pour couvrir le risque de leurs petites pièces. Cette stratégie est peut-être un peu encombrée maintenant.

Nous pouvons également voir certains signes, comme parfois une soudaine forte hausse de l'ETH, entraînant une forte hausse d'un grand nombre de pièces à moyenne et petite capitalisation, ce qui pourrait être dû à la couverture de ces positions courtes provoquant un « squeeze short ». Et l'éviction des négociateurs de base comme Ethena est itself une preuve de l'encombrement de cette stratégie.

Quelle qu'en soit la raison spécifique, une chose est sûre : dans l'espace crypto, la force des acheteurs actifs et des vendeurs actifs est maintenant presque à égalité, c'est peut-être la première fois. Bien sûr, rien ne dit que cela ne peut pas devenir la nouvelle norme, mais en se référant à l'expérience historique d'autres marchés financiers, cet équilibre délicat est généralement difficile à maintenir.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush