Le marché des cryptomonnaies entre dans une phase marquée par une incertitude croissante et une pression de vente persistante, les principaux actifs ayant du mal à retrouver un élan haussier. Le Bitcoin reste plafonné sous le niveau des 90 000 dollars, échouant à plusieurs reprises à attirer suffisamment de demande pour transformer la résistance en support.

Dans le même temps, l'Ethereum connaît une volatilité accrue et une nouvelle pression de vente, reflétant une aversion au risque plus large sur le marché. Le sentiment s'est affaibli, et l'action des prix suggère que les investisseurs deviennent de plus en plus sélectifs plutôt que de se positionner de manière agressive pour la hausse.

Cependant, selon une analyse de XWIN Research Japan, le changement le plus important qui se déroule actuellement dans le crypto n'est pas directement visible sur les graphiques de prix, mais dans la manière et l'endroit où le capital est positionné. Les données on-chain montrent que la liquidité mondiale au sein de l'écosystème crypto n'a pas quitté le marché. Au lieu de cela, elle a changé de forme.

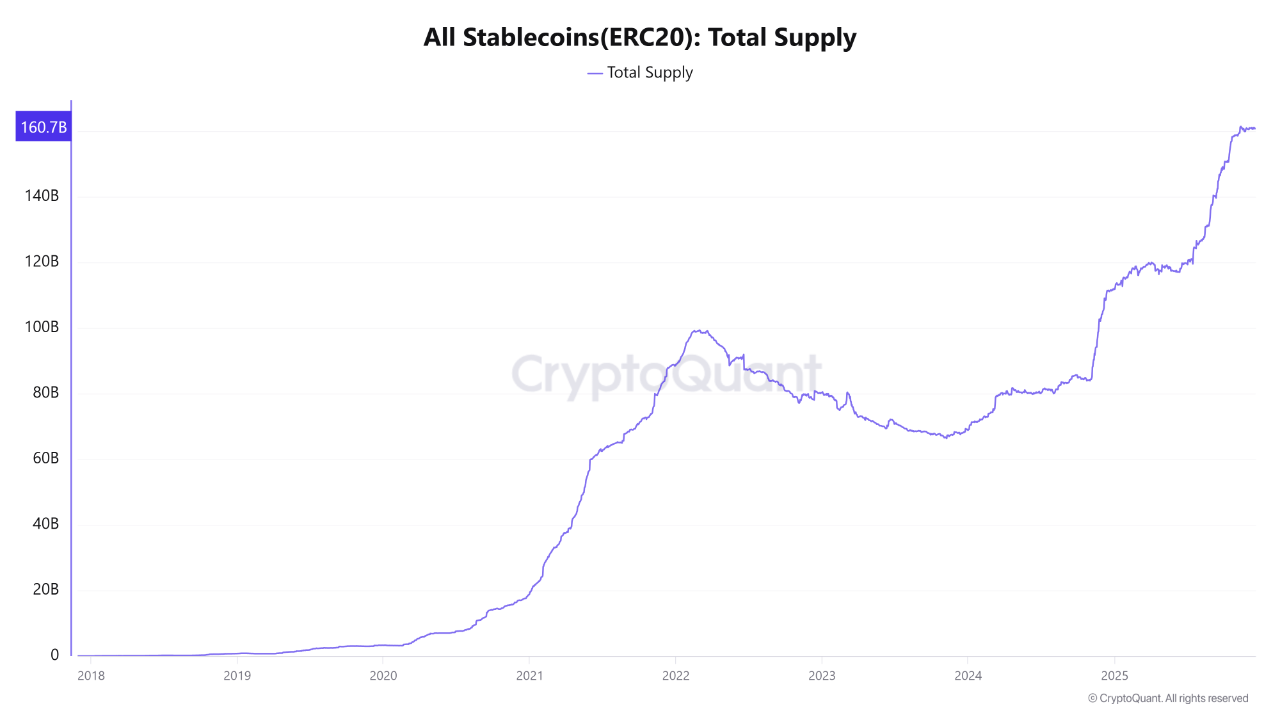

L'offre totale de stablecoins basés sur ERC20 s'est étendue à environ 160 milliards de dollars, flirtant avec des sommets historiques. Bien que cette offre se soit brièvement contractée pendant l'environnement de aversion au risque de 2022, elle a depuis repris une tendance à la hausse claire et soutenue.

Ce comportement ne signifie pas que le capital fuit les cryptos. Il reflète plutôt des fonds qui se dé-risquent temporairement tout en restant entièrement à l'intérieur de l'écosystème. Le capital s'accumule dans les stablecoins sous forme de « liquidité en attente », positionnée en marge et prête à être déployée une fois que des signaux directionnels plus clairs émergeront. La liquidité n'a pas disparu ; elle est simplement en pause, patiente, et attend la conviction.

L'analyse souligne également que ce changement dans le comportement du capital mondial a des implications significatives pour le marché crypto japonais. Alors que la clarté réglementaire s'améliore et que les cadres fiscaux deviennent progressivement plus accommodants, le Japon est bien placé pour bénéficier d'un retour du capital domestique qui est resté prudent ces dernières années.

Combiné à un regain d'intérêt de la part des investisseurs particuliers, cette ré-entrée du capital en attente pourrait approfondir la liquidité locale, améliorer la découverte des prix et renforcer le rôle du Japon dans le paysage crypto mondial plus large.

Un élément clé de cette transition est la pertinence croissante du JPYC, le stablecoin libellé en yen japonais. Bien que les stablecoins basés sur le dollar américain continuent de dominer les flux cryptos mondiaux, une monnaie numérique native au yen offre au Japon un différentiateur stratégique.

Le JPYC n'est pas limité aux cas d'utilisation de trading spéculatif ; il est de plus en plus considéré comme une couche d'infrastructure capable de soutenir une activité économique réelle. Cela inclut l'intégration avec les services Web3, ainsi que les applications de paiement nationales et transfrontalières qui s'alignent plus étroitement sur les systèmes financiers existants du Japon.

À l'avenir, le rapport suggère que le marché crypto japonais pourrait progressivement s'éloigner d'une focalisation étroite sur la spéculation à court terme sur les prix. Au lieu de cela, il pourrait évoluer vers un écosystème où le capital circule activement et est déployé pour des cas d'utilisation pratiques. En fin de compte, la façon dont le Japon absorbe et canalise cette liquidité mondialement mobile jouera un rôle central dans la définition de la prochaine phase de croissance du marché.

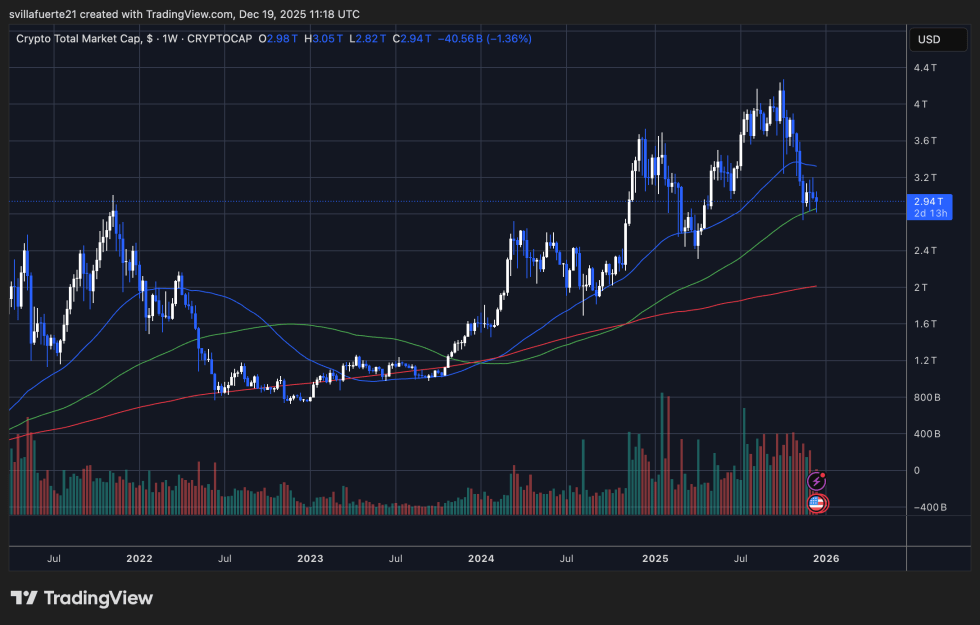

Le marché crypto teste le support structurel dans un sentiment général d'aversion au risque

La capitalisation boursière totale du marché des cryptomonnaies montre des signes clairs de stress structurel après avoir échoué à maintenir son élan au-dessus des récents sommets. Comme le met en évidence le graphique hebdomadaire, la capitalisation boursière totale est retombée vers la zone de 2,9 à 3,0 billions de dollars, une zone qui agit désormais comme un point d'inflexion critique pour le marché au sens large. Ce niveau coïncide avec les moyennes mobiles haussières sur 100 et 200 semaines, renforçant son importance en tant que support à moyen et long terme.

Le rejet de la région des 4 billions de dollars marque un changement décisif dans la structure du marché. Après une phase d'expansion prolongée tout au long de 2024 et début 2025, le marché est entré dans un régime correctif caractérisé par des plus bas plus bas et un suivi à la hausse qui s'affaiblit. Le comportement des volumes soutient cette interprétation : la pression de vente a augmenté pendant les semaines de baisse, tandis que les tentatives de rebond ont été accueillies avec une participation comparativement faible.

Malgré le repli, la tendance à long terme n'est pas complètement rompue. Le marché reste bien au-dessus de la base de 2022-2023, suggérant que ce mouvement ressemble à une consolidation ou à une réévaluation plutôt qu'à un effondrement structurel complet. Cependant, une négociation continue en dessous des moyennes mobiles à court terme indique que l'appétit pour le risque reste modéré.

Pour que la structure haussière se réaffirme, la capitalisation boursière totale doit se stabiliser au-dessus du seuil des 3 billions de dollars et reconquérir la résistance de la fourchette moyenne près de 3,3 à 3,5 billions de dollars. L'incapacité à maintenir le support actuel exposerait le marché à un repli plus profond vers la région de 2,4 à 2,6 billions de dollars, où une demande historique plus forte était auparavant apparue.

Image en vedette de ChatGPT, graphique de TradingView.com