Le Bitcoin entre dans une phase où le rythme macroéconomique est plus important que le récit.

Les marchés boursiers sont proches de leurs plus hauts historiques, les rendements réels restent élevés et le marché du crédit s'étend vers des coins de plus en plus opaques du système financier. Ces conditions ne garantissent pas une crise immédiate, mais elles constituent ensemble un contexte où les actifs risqués pourraient connaître une fenêtre de forte volatilité.

Pour le Bitcoin, la question centrale est de savoir si des tensions vont apparaître dans le système financier sous-jacent où les valorisations d'actifs sont élevées, et à quelle vitesse les décideurs politiques pourront intervenir pour les contrôler.

Le stratège macro Michael Pento décrit la configuration actuelle comme une « triple bulle » : les valorisations boursières approchent des niveaux extrêmes historiques, l'immobilier est freiné par des taux hypothécaires proches de 6 %, et le crédit privé se dirige vers 2 000 milliards de dollars de gestion d'actifs. Cette formulation est accrocheuse, mais le cadre est utile car il met l'accent sur la séquence.

Si le crédit flanche en premier, la liquidité s'assèche instantanément et le Bitcoin serait probablement vendu en même temps que les autres actifs. Si une intervention politique intervient avant que la crise ne se propage, le Bitcoin deviendrait alors un actif de trading de liquidité à bêta élevé, rebondissant plus rapidement que les actifs risqués traditionnels.

Le système financier s'effondre rarement parce que les valorisations sont trop élevées. Les effondrements se produisent souvent lorsque la chaîne du crédit et des obligations est forcée de vendre. Et la liquidité permanente du Bitcoin signifie que ses fluctuations pendant les périodes de panique et de sauvetage du marché sont presque plus violentes que celles de tout autre actif.

Les données récentes montrent que les signaux de stress s'accumulent, mais n'ont pas encore déclenché d'effondrement.

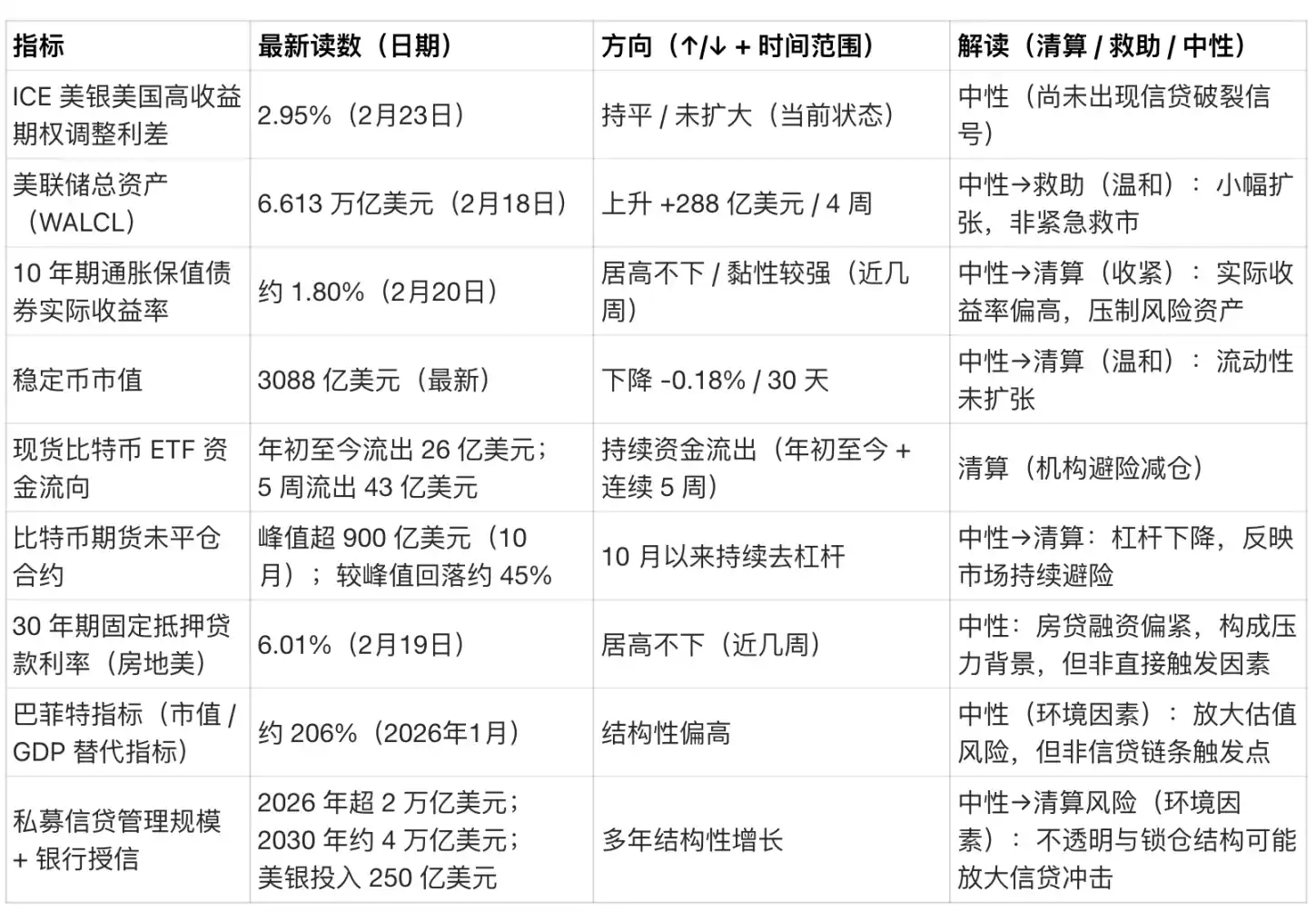

Le 23 février, l'écart ajusté des options sur les obligations à haut rendement de Bank of America était de 2,95 %, restant serré par rapport aux périodes de crise.

Le 18 février, le bilan de la Fed s'élevait à 6,613 billions de dollars, ayant augmenté d'environ 288 milliards de dollars en quatre semaines, ce qui représente une expansion modeste et non une liquidité d'urgence.

Le 20 février, le rendement réel des obligations indexées sur l'inflation (TIPS) à 10 ans était d'environ 1,80 %, un niveau suffisant pour exercer une pression sur les actifs sans rendement.

La capitalisation boursière des stablecoins est d'environ 3 088 milliards de dollars, avec une variation sur 30 jours de -0,18 %, restant globalement stable.

Depuisdébut 2026, les ETF spot sur Bitcoin ont enregistré des sorties nettes d'environ 2,6 milliards de dollars, avec environ 4,3 milliards de dollars de sorties sur les cinq dernières semaines.

Le Bitcoin baisse en premier, on expliquera après

Les liquidations déflationnistes commencent souvent par le marché du crédit, et non par l'indice boursier.

Les écarts de rendement des obligations à haut rendement s'élargissent brusquement, le marché du financement est sous pression, la volatilité s'envole, et les liquidités deviennent la seule position que tout le monde souhaite.

La performance du Bitcoin pendant cette phase est prévisible : les taux de financement perpétuels deviennent négatifs, les liquidations de levier entraînent une chute brutale de l'open interest, la fuite des liquidités provoque une contraction de l'offre de stablecoins, et les sorties des ETF s'accélèrent.

Mars 2020 en est un exemple typique. Lors du choc de liquidité mondial, le Bitcoin a chuté de près de 40 % le 12 mars, vendu en même temps que les actions, le crédit et les matières premières, car les participants au marché se sont rués frénétiquement sur la liquidité en dollars.

Une liquidation entraînée par le crédit pourrait facilement faire fluctuer le Bitcoin de -20 % à -40 % en quelques jours.

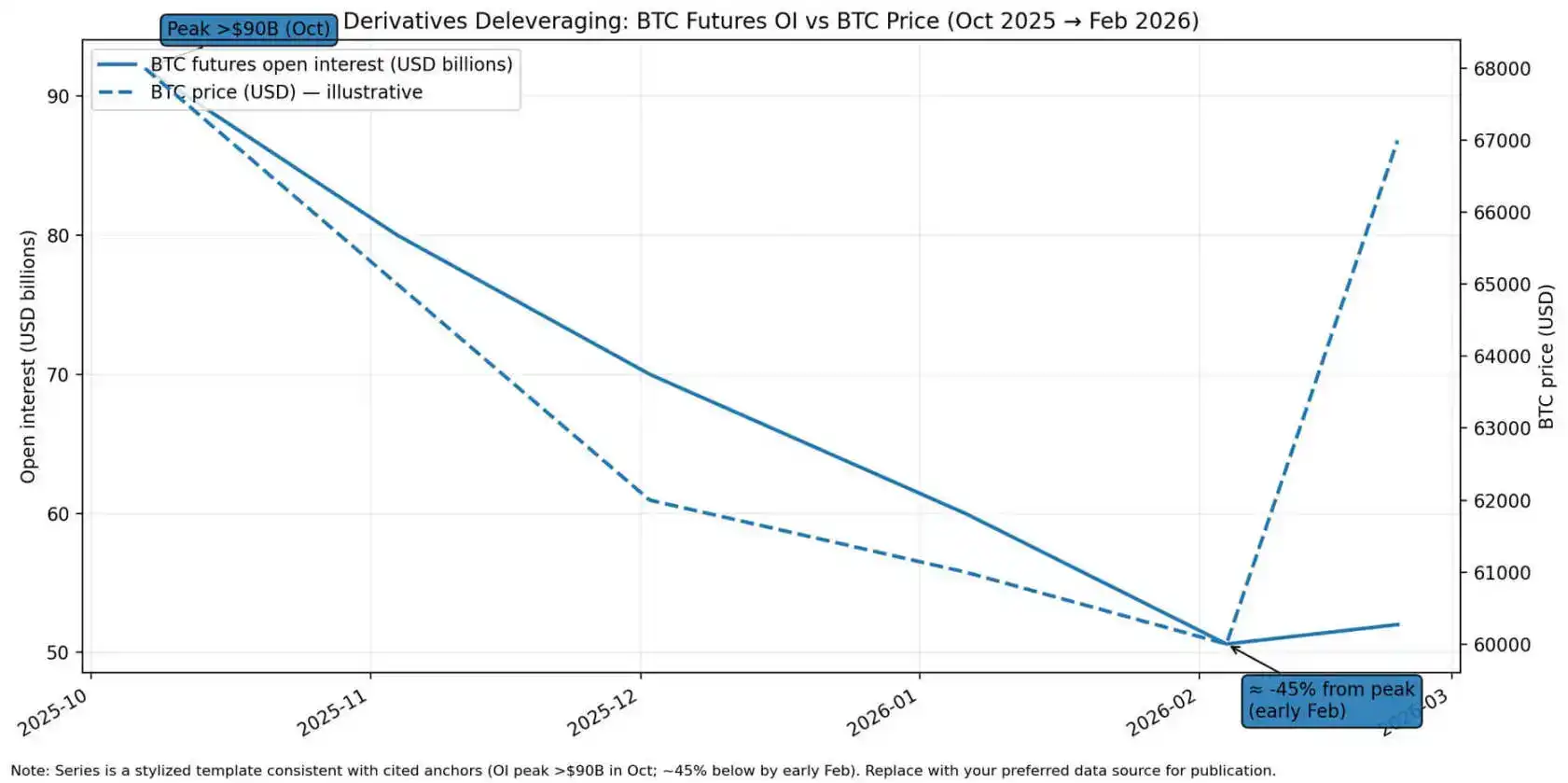

VanEck a souligné début février 2026 que l'open interest des contrats à terme sur Bitcoin avait atteint un pic de plus de 90 milliards de dollars en octobre 2025, et avait depuis réduit son levier de plus de 45 %. Si des tensions sur le crédit apparaissaient, il resterait une marge pour des ventes forcées supplémentaires.

L'agence de notation Moody's prévoit que la taille du marché du crédit privé dépassera 2 000 milliards de dollars en 2026 et approchera 4 000 milliards de dollars en 2030. Selon Reuters, Bank of America y a déjà investi 250 milliards de dollars.

Cette croissance concentre le risque de crédit dans des structures moins transparentes, avec des périodes de blocage plus longues et des protections contractuelles plus faibles.

Si un événement de crédit déclenchait des ventes forcées d'actifs dans les portefeuilles de crédit privé, l'effet de cascade frapperait les marchés publics via des appels de marge et des pressions sur les garanties. Et le Bitcoin, en tant qu'actif risqué de trading le plus liquide et disponible 24h/24, absorberait de manière disproportionnée la pression de vente.

L'open interest des contrats à terme sur Bitcoin a chuté d'environ 45 % depuis son pic de plus de 90 milliards de dollars en octobre 2025, pour atteindre son niveau de début février 2026, tandis que le prix du Bitcoin est passé d'environ 68 000 $ à près de 60 000 $, avant de rebondir autour de 67 000 $

Le Bitcoin anticipera le sauvetage politique

Le scénario inverse commence par un soutien politique clair.

L'expansion du bilan de la Fed, la mise en place d'outils d'urgence, la baisse des rendements réels. La réaction du Bitcoin dans cet environnement est tout aussi prévisible : normalisation des taux de financement et de la base, retour de la liquidité entraînant une hausse de l'offre de stablecoins, stabilisation voire inversion des flux des ETF, accumulation renouvelée de l'open interest.

Dans un environnement de sauvetage clair, le Bitcoin tend à se comporter comme un actif de liquidité à bêta élevé, se rétablissant plus rapidement que les actifs risqués traditionnels, car il n'a pas de risque de crédit et ne peut pas avoir de mauvaises surprises en termes de résultats. C'est une créance de liquidité sur un actif monétaire à offre fixe, qui bénéficie de la baisse des rendements réels.

L'agitation du secteur bancaire de mars 2023 en est le modèle. Alors que le marché anticipait un assouplissement politique, le Bitcoin a grimpé de 26 % en une semaine et d'environ 40 % en dix jours, anticipant le soutien ultérieur en liquidité de la Fed.

En février 2026, le Bitcoin est passé d'environ 60 000 $ à plus de 70 000 $ en une seule journée, enregistrant sa plus forte hausse quotidienne depuis mars 2023, soulignant que dans une fenêtre de stress, le sentiment de risque macroéconomique reste le principal moteur.

En mars 2020, le Bitcoin s'est effondré avec tous les actifs, mais la Fed a également réduit les taux à zéro en quelques semaines, lancé un assouplissement quantitatif illimité et mis en place des outils de prêt d'urgence.

Le Bitcoin s'est redressé depuis son creux du 12 mars et a été multiplié par cinq au cours de l'année suivante, car les rendements réels sont restés profondément négatifs et les dépenses budgétaires se sont considérablement développées.

La leçon est la suivante : la réaction du Bitcoin au cycle de liquidité a une valeur bêta presque supérieure à celle de tout autre actif, le timing est plus important que le récit.

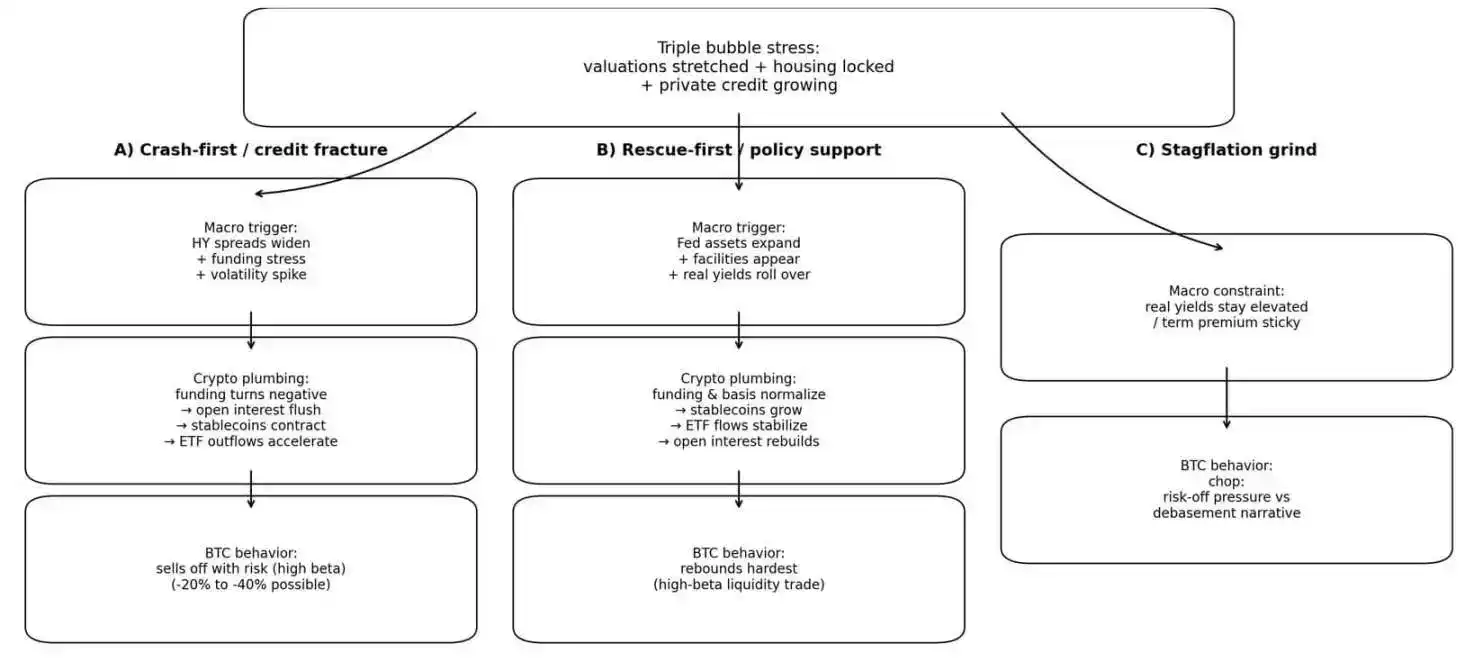

Un organigramme présente trois trajectoires potentielles pour le Bitcoin sous la pression de la triple bulle : une vente massive de 20 % à 40 % due à une rupture du crédit, un rebond à bêta élevé déclenché par un sauvetage politique, ou une stagflation entraînant des fluctuations de prix entre la pression de refuge et le récit de dévaluation monétaire

Quand aucune des deux trajectoires n'est favorable

Le scénario le plus chaotique est le suivant : une inflation tenace, un marché obligataire exigeant une prime de terme plus élevée, des rendements réels élevés et persistants, ce qui limite la capacité des décideurs politiques à intervenir rapidement sans raviver les craintes inflationnistes.

Dans cet environnement, le Bitcoin serait pris dans des fluctuations. La pression de refuge et le récit de couverture contre la dévaluation se tireraient mutuellement. Lorsque les rendements réels restent élevés ou que le soutien politique est inférieur aux attentes, les rebonds s'estompent.

Le rendement des TIPS à 10 ans est de 1,80 %, bien supérieur aux rendements réels nuls ou négatifs observés lors des périodes les plus fortes du Bitcoin.

Le taux moyen des hypothèques fixes à 30 ans de Freddie Mac était de 6,01 % le 19 février.

L'indicateur de Buffett (capitalisation boursière totale / PIB) est d'environ 206 %, ce qui, selon les données d'Advisor Perspectives, représente le niveau le plus élevé de l'histoire de cet indicateur. Cela signifie qu'à moins d'une croissance des bénéfices ou d'une baisse du taux d'actualisation, il reste peu de place pour une nouvelle expansion des valorisations boursières.

Si des tensions sur le crédit surviennent, mais que la politique ne change pas rapidement de cap, le Bitcoin se retrouverait piégé dans une configuration de fluctuation, ni liquidé, ni sauvé.

Un cadre pour suivre les changements de marché

Un cadre de suivi simple, mettant à jour quatre indicateurs chaque semaine :

- L'évolution de l'actif total de la Fed sur 4 à 8 semaines ;

- L'évolution sur 30 jours de la capitalisation des stablecoins ;

- L'évolution sur 2 à 4 semaines des écarts de rendement des obligations à haut rendement ;

- L'évolution sur 2 à 4 semaines du rendement réel à 10 ans.

Lorsque les indicateurs se détériorent fortement, le Bitcoin a tendance à fluctuer comme un actif à bêta élevé lors d'événements de liquidité ;

Lorsque les indicateurs se redressent et que les anticipations de réinflation augmentent, le Bitcoin a tendance à surperformer.

Les lectures actuelles indiquent un environnement de liquidité neutre à légèrement baissier.

- Le bilan de la Fed s'est légèrement étendu mais n'a pas injecté massivement des liquidités ;

- L'offre de stablecoins est stable ou en légère baisse ;

- Les écarts de crédit restent serrés ;

- Les rendements réels sont élevés et tenaces ;

- Les ETF spot sur Bitcoin continuent de connaître des sorties de fonds ;

- L'open interest des produits dérivés a presque été divisé par deux depuis son pic.

La configuration du marché semble attendre un catalyseur : soit des tensions sur le crédit déclenchant des liquidations, soit un soutien politique relançant le trade de liquidité.

Le signal apparaît dans la chaîne du crédit

Un cadre de surveillance actionnable, se concentrant sur le crédit et la chaîne sous-jacente de la crypto :

- Les écarts de rendement des obligations à haut rendement commencent à augmenter depuis des bas → La confiance dans le marché du crédit s'érode ;

- La volatilité des Treasuries et la prime de terme augmentent → Le marché obligataire anticipe une politique contrainte ;

- Le bilan de la Fed stagne / diminue, tandis que les écarts s'élargissent → Confirmation qu'il n'y a pas de filet de sécurité.

Signaux côté crypto :

- Une baisse significative de l'open interest → Ventes forcées ;

- Une contraction de la capitalisation des stablecoins → Fuite des liquidités ;

- Des sorties continues des ETF → Prudence institutionnelle.

Signaux de confirmation d'un sauvetage :

- Une hausse hebdomadaire nette de l'actif total de la Fed → Provision active de liquidité ;

- Une baisse du rendement des TIPS à 10 ans → Baisse des rendements réels ;

- Une croissance de l'offre de stablecoins + normalisation des taux de financement des dérivés → Retour de la liquidité crypto.

Le passage de la liquidation au sauvetage est souvent rapide. Mars 2020 en est l'exemple : le Bitcoin a d'abord chuté puis rebondi en quelques semaines, car le soutien politique est arrivé.

La plus grande valeur de la théorie de la triple bulle n'est pas de prédire la crise, mais de fournir un cadre séquentiel.

Une rupture du crédit déclenche des liquidations, le Bitcoin est vendu à bas prix ;

Un sauvetage politique apporte une explosion de liquidité, le Bitcoin anticipe les actifs traditionnels.

La configuration macroéconomique actuelle — valorisations excessives, rendements réels élevés, écarts de crédit serrés, offre de stablecoins stable, sorties continues des ETF — suggère que le marché a déjà intégré la pression, mais qu'aucune rupture de la chaîne du crédit forçant des ventes ne s'est encore produite.

La prochaine grande tendance du Bitcoin ne dépend pas de l'existence d'une bulle, mais de savoir si le crédit se rompt en premier, ou si la Fed intervient en premier.