Perspective Macroéconomique

Le pétrole s'envole, le risque se retire

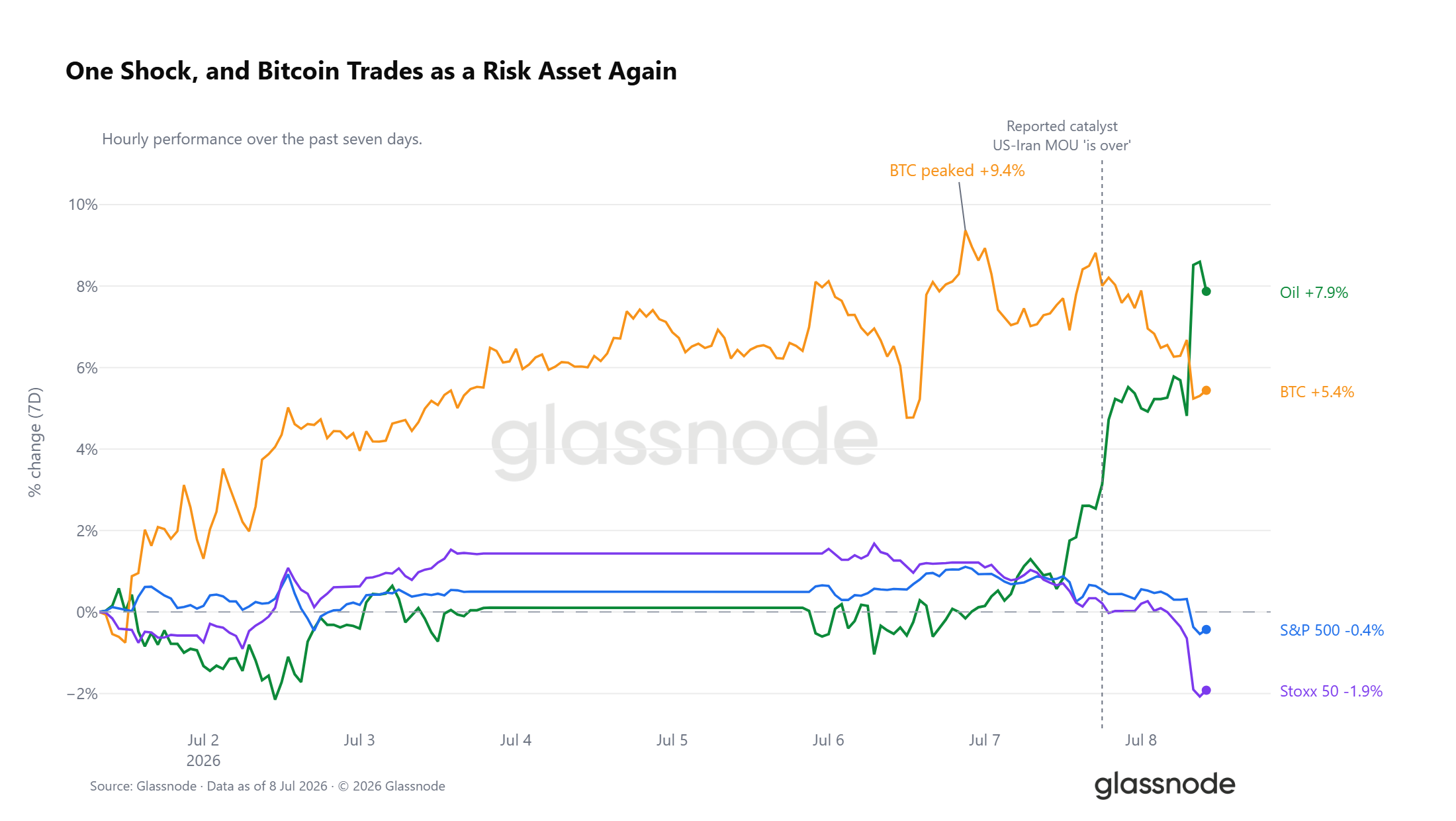

Le WTI a augmenté de 7,9 % au cours des sept derniers jours, la majeure partie de cette hausse s'étant produite ces dernières heures suite aux rapports indiquant que le protocole d'accord entre les États-Unis et l'Iran avait expiré. Ce choc a bouleversé la dynamique interclasses d'actifs. Le Bitcoin, en hausse de jusqu'à 9,4 % sur la semaine, est retombé à seulement +5 % hebdomadaire, tandis que le S&P et l'Euro Stoxx sont tous deux devenus négatifs, l'indice européen menant la baisse. Pour l'instant, le Bitcoin évolue en forte corrélation avec les actifs à risque.

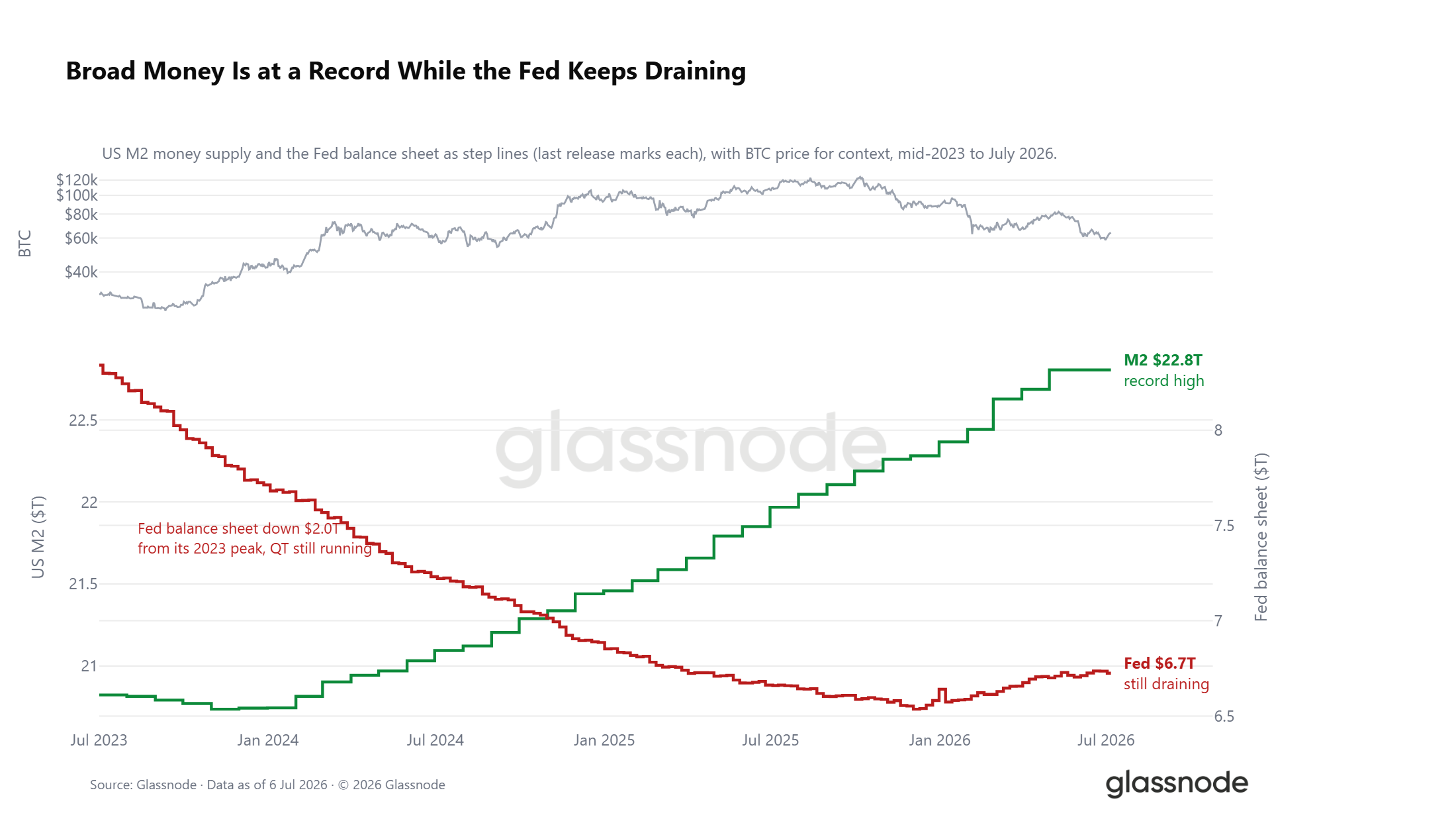

Contexte de liquidités contradictoire

Derrière ce choc, le contexte de liquidités est partagé. La masse monétaire américaine M2 a atteint un record de 22,8 billions de dollars, la marée lente qui a historiquement soutenu l'appétit pour le risque, pourtant le bilan de la Réserve Fédérale continue de se contracter, inférieur de 2,0 billions de dollars à son pic de 2023. Cette tension oppose une base monétaire large en hausse à un drain quantitatif en cours, avec les rendements réels toujours proches de 1 %, ce qui maintient le coût de détention d'un actif non rémunérateur élevé. La porte macroéconomique n'est pas fermée, mais elle n'est pas encore grande ouverte.

Perspective On-Chain

Cinq mois en zone de valeur profonde

Le Bitcoin est passé de 58,3 k$ à 64,4 k$ au cours de la dernière semaine, une évolution constructive à court terme mais qui laisse le prix fermement en dessous à la fois de la Vraie Moyenne du Marché à 76,6 k$ et du Coût de Base des Détenteurs à Court Terme à 72,2 k$. Tant que ces niveaux ne seront pas reconquis, le marché reste en territoire de valeur profonde et structurellement vulnérable à tout catalyseur négatif externe. Cependant, la durée de cette phase de décote mérite l'attention.

Depuis début février 2026, le prix évolue en dessous du coût de base des investisseurs actifs et du seuil de rentabilité des acheteurs récents depuis environ cinq mois, ce qui en fait l'un des épisodes de valeur profonde les plus longs de l'histoire du Bitcoin. Une accumulation prolongée à un tel rabais, où les nouveaux capitaux sont déployés de manière cohérente en dessous du coût de base des acheteurs récents et du marché actif dans son ensemble, a traditionnellement servi de fondement aux creux cycliques et représente une zone attractive pour les investisseurs axés sur la valeur. Bien que les preuves suggèrent que ce processus approche de ses dernières étapes, la limite inférieure de la fourchette baissière, près du Prix Réalisé à 53 k$, reste une possibilité qui ne peut être écartée.

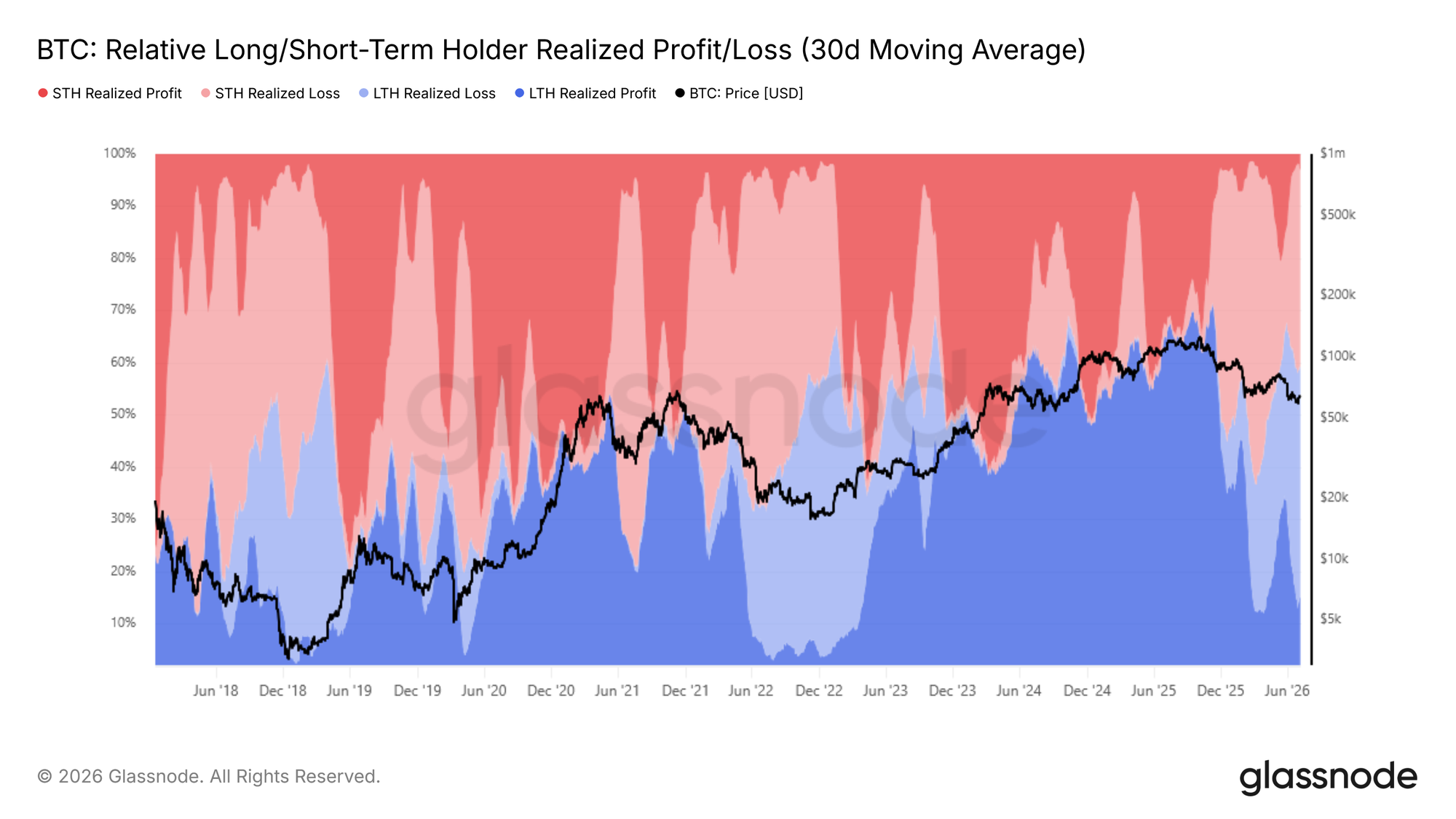

Les principaux acheteurs génèrent la pression vendeuse

Avec un marché potentiellement en train de forger un creux cyclique, identifier la source dominante de pression à la baisse devient la question centrale. L'indicateur de Profit et Perte Réalisé Relatif des Détenteurs Long/Court Terme suit la distribution de la valeur totale réalisée entre les cohortes de détenteurs long et court terme, capturant la part de chaque groupe dans le profit et la perte agrégés concrétisés on-chain.

Alors que le prix est tombé sous la Vraie Moyenne du Marché, la part de la valeur totale réalisée attribuée à la réalisation de pertes par les détenteurs à long terme (MM30j) est passée de 15 % début février 2026 à 43 % actuellement, faisant de la capitulation motivée par la frustration de cette cohorte la plus grande force unique pesant sur le prix. Il s'agit d'investisseurs qui ont acheté près du sommet du cycle et ont maintenant tenu pendant des mois de baisse, choisissant de plus en plus de sortir alors que le marché baissier dépasse leur seuil de conviction. Cette dynamique explique directement pourquoi le prix a eu du mal à reconquérir la limite supérieure de la fourchette actuelle, chaque tentative de reprise étant accueillie par une nouvelle vague de distribution de cette cohorte en perte.

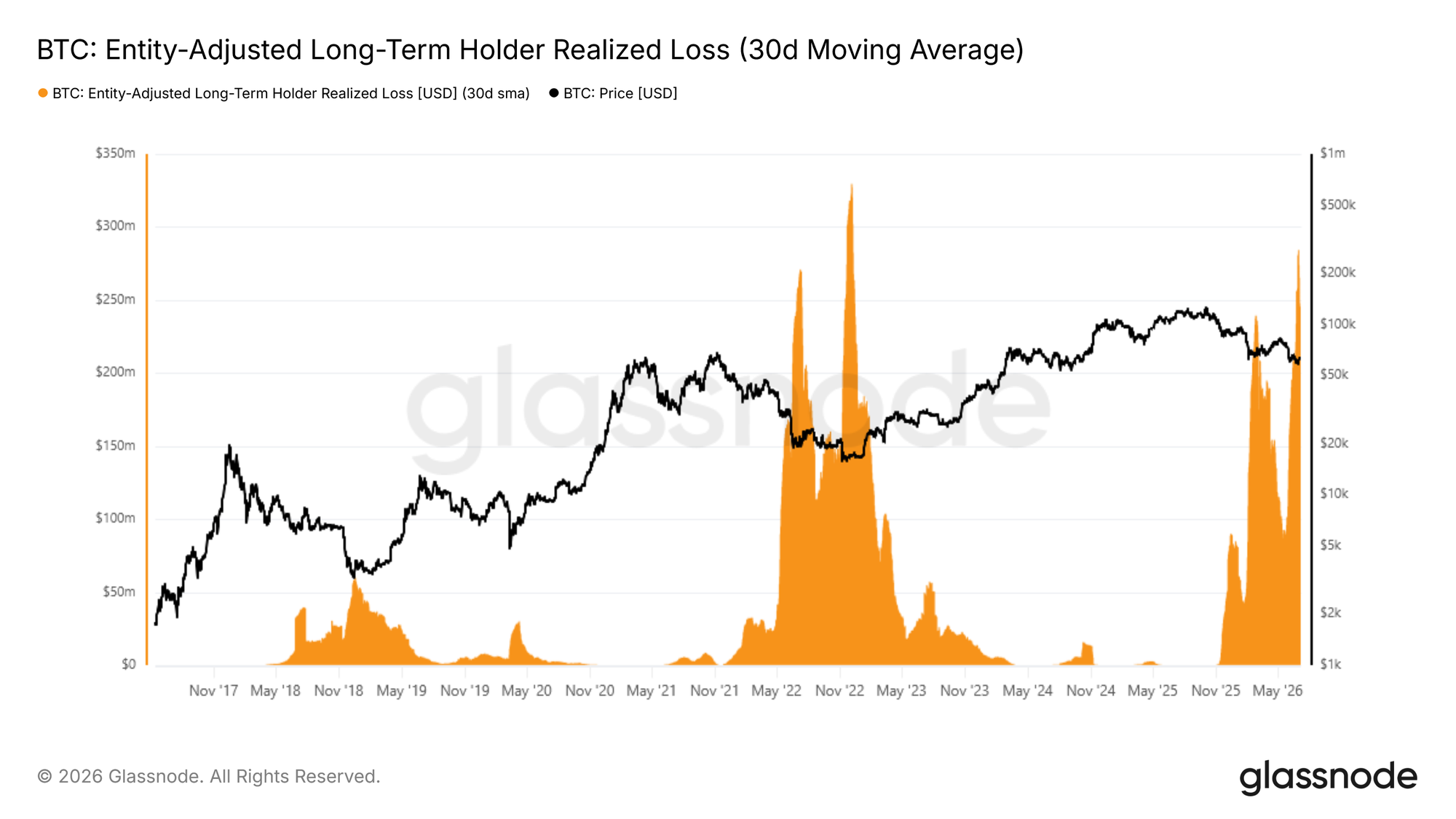

La capitulation ne se calme pas encore

La réalisation des pertes des détenteurs à long terme étant désormais la principale force baissière du marché, l'étape suivante consiste à évaluer si cette pression commence à s'atténuer. La Perte Réalisée Ajustée par Entité des Détenteurs à Long Terme, lissée par une MM30j, mesure la valeur en dollars des pertes concrétisées par les détenteurs qui ont acquis leurs coins il y a plus de 155 jours, filtrant les transferts internes pour capturer une activité de capitulation authentique.

Cet indicateur a récemment enregistré un nouveau pic à environ 280 M$ par jour, le niveau le plus élevé depuis décembre 2022, marquant le deuxième pic majeur de pression vendeuse des détenteurs à long terme au cours de ce cycle baissier. Fait critique, contrairement au premier pic qui avait été suivi d'un refroidissement partiel, la vague actuelle ne s'est pas encore contractée vers des niveaux inférieurs. Tant que cette métrique ne se compresse pas significativement, le chemin vers une transition crédible vers des conditions de marché haussier reste obstrué. Dans les prochaines semaines à mois, la trajectoire de cet indicateur sera parmi les signaux les plus importants pour déterminer si le marché approche d'un épuisement vendeur authentique.

Perspective Off-Chain

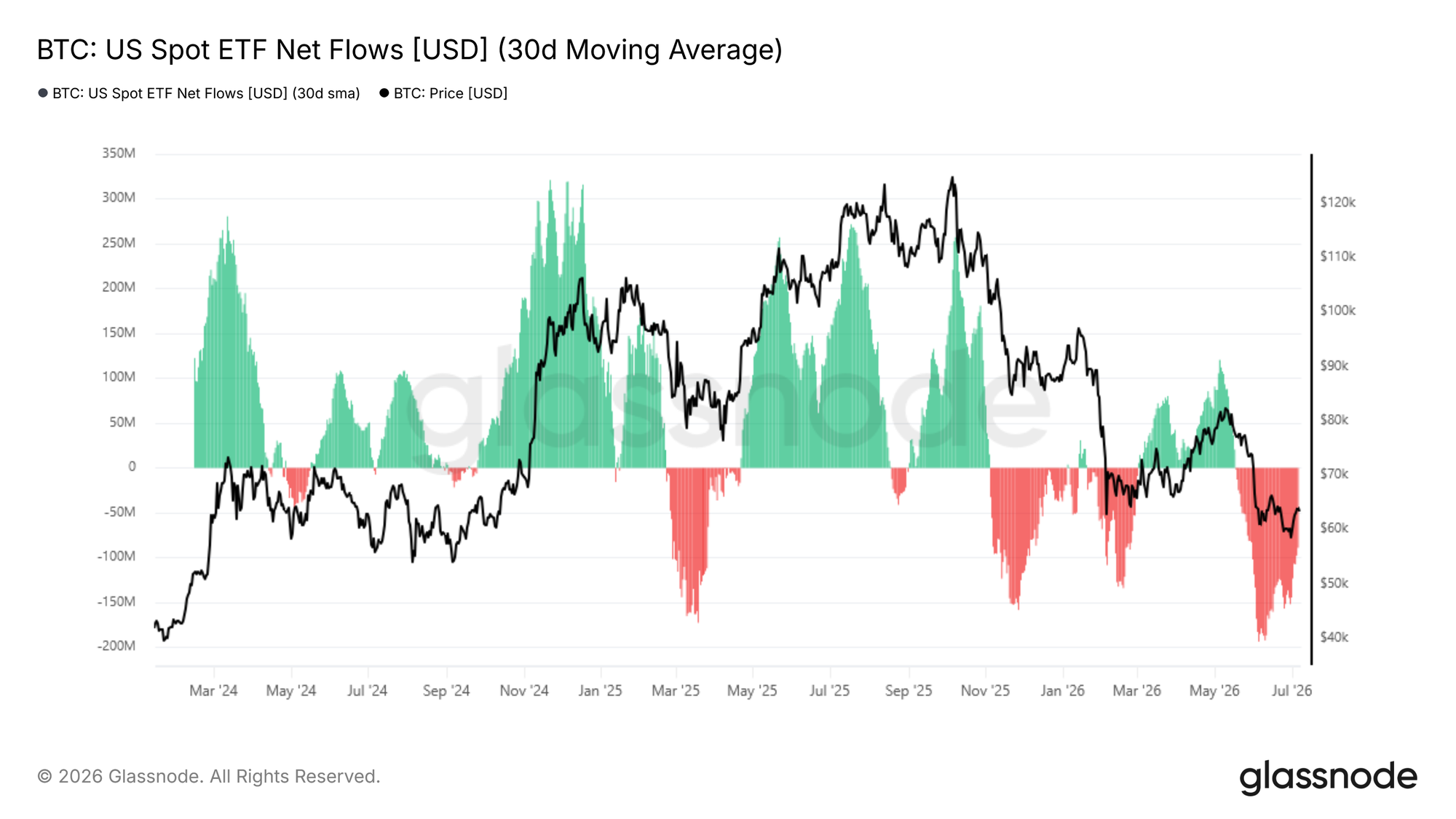

Sorties des ETF en atténuation, pas résolues

Passant de la dimension on-chain à la dynamique de marché off-chain, le comportement des investisseurs en ETF offre un regard complémentaire sur la demande institutionnelle. La MM30j des flux nets d'ETF capture le capital net quotidien lissé entrant ou sortant des ETF spot américains sur Bitcoin, filtrant la volatilité d'une seule journée pour révéler la tendance sous-jacente du positionnement institutionnel.

Depuis mi-mai 2026, cet indicateur est entré dans un régime de sorties nettes mensuelles, atteignant un pic à -193 M$ par jour début juin avant de se refroidir à -88,9 M$ par jour actuellement. Bien que la décélération du rythme des sorties soit un point positif préliminaire, le marché reste en état d'hémorragie nette sur une base mensuelle, confirmant que la demande institutionnelle ne s'est pas encore stabilisée. Une compression supplémentaire vers des niveaux neutres serait une condition préalable nécessaire avant que toute spéculation sur une expansion potentielle à court terme ne puisse être étayée par cette couche de données.

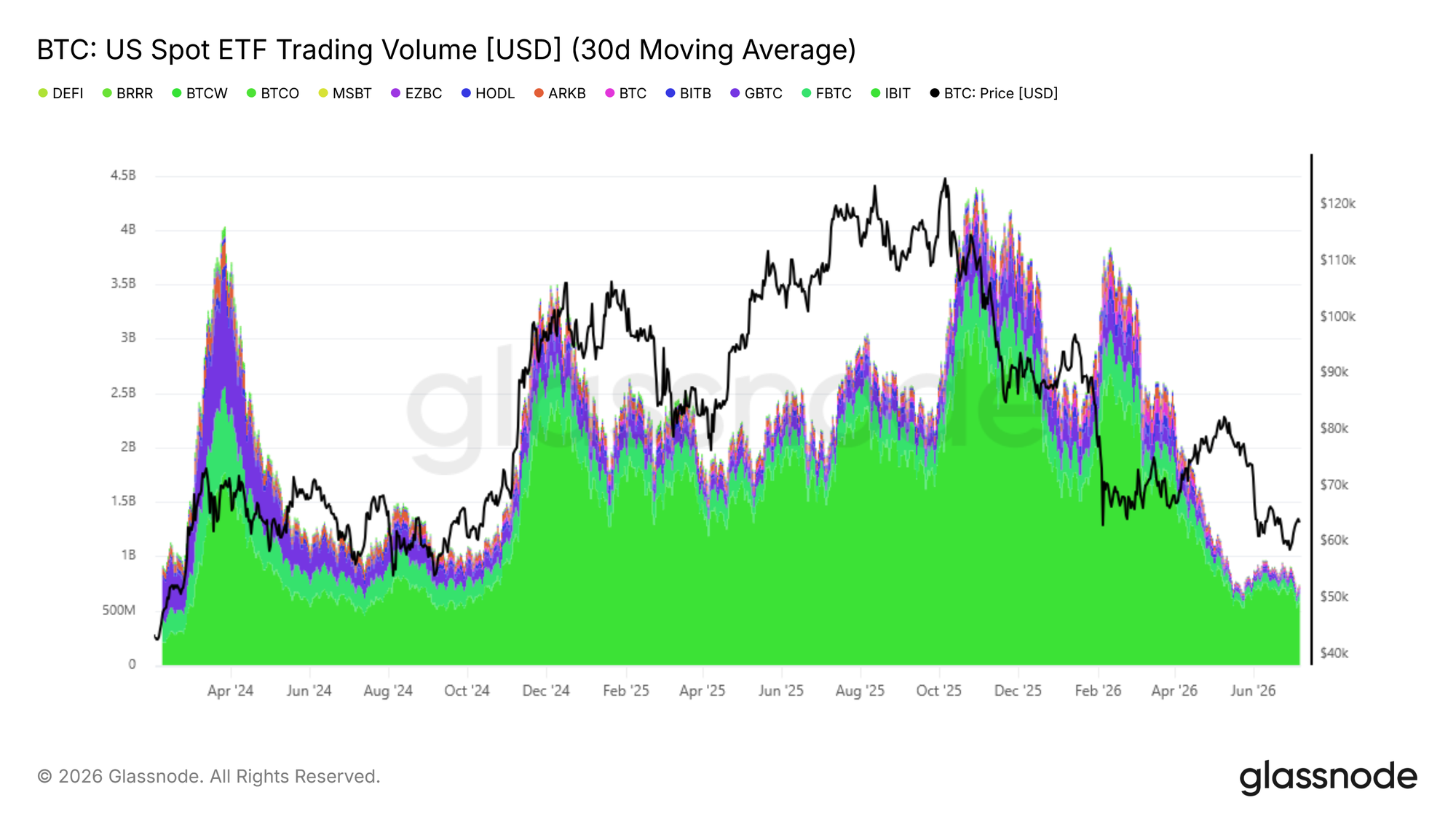

Le volume institutionnel toujours faible

Parallèlement aux flux nets, le Volume de Trading des ETF Spot Américains offre un regard complémentaire sur la confiance institutionnelle. La MM30j du volume quotidien des ETF a évolué entre 650 M$ et 950 M$ par jour, un niveau comparable à l'environnement du T4 2024 et environ 80 % inférieur au pic de 4,4 Md$ par jour enregistré en octobre 2025.

Bien que la fourchette de volume actuelle reflète une participation institutionnelle de base, elle reste profondément faible par rapport aux pics du marché haussier, indiquant que la conviction parmi les investisseurs en ETF n'est pas significativement revenue. Une expansion soutenue du volume quotidien de trading, parallèlement à une compression des sorties nettes, constituerait ensemble les conditions minimales pour confirmer une reprise de la demande institutionnelle. Tant que ces deux signaux n'émergent pas de concert, les données off-chain continuent de renforcer le régime baissier plus large identifié via les métriques on-chain.

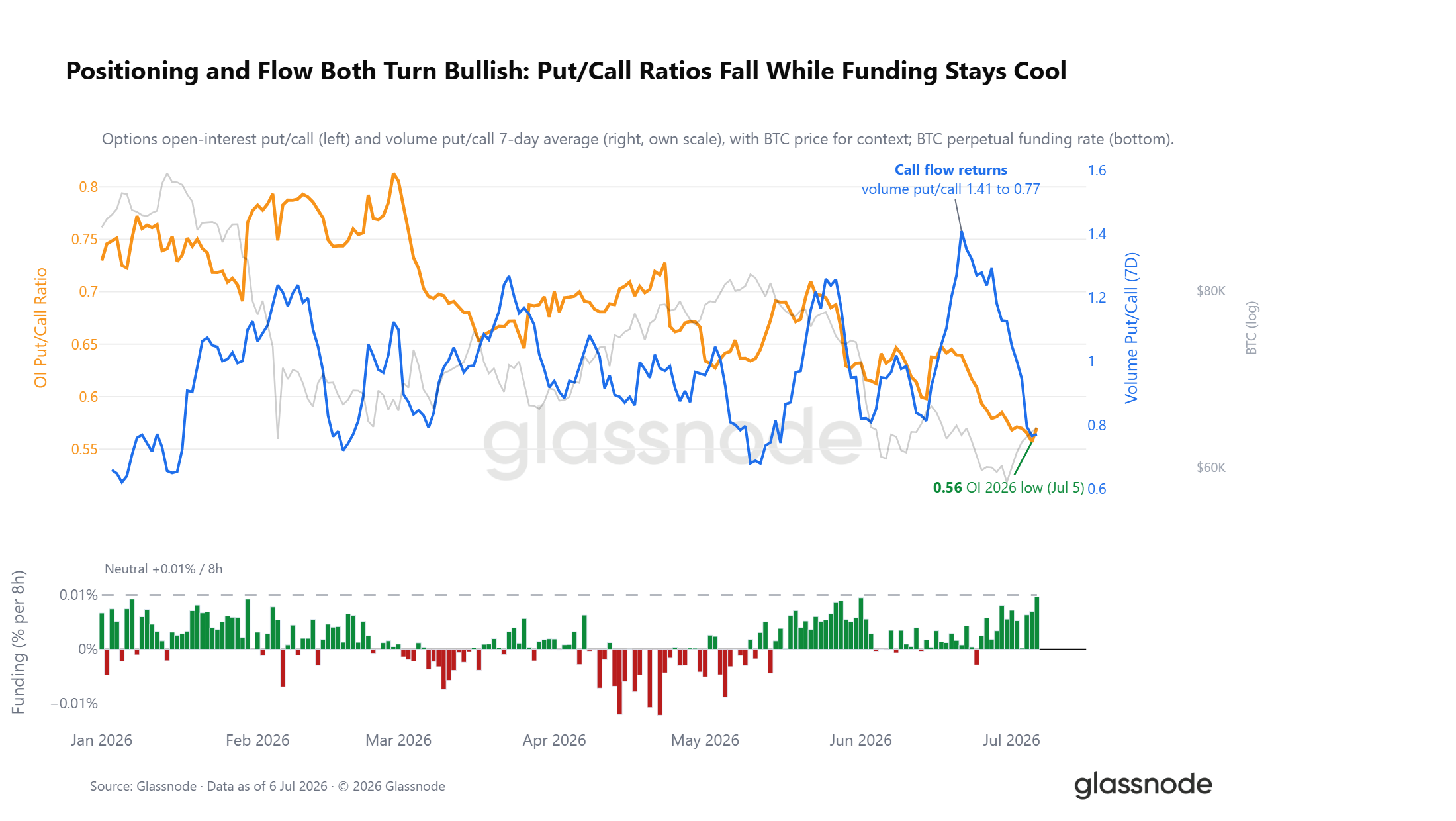

L'appétit baissier sur les dérivés est rassasié

Sous la pression de l'aversion au risque, le carnet des dérivés commence à se positionner dans l'autre sens. Le ratio put/call de l'open interest sur les options est tombé à 0,56, son niveau le plus bas de 2026, laissant le marché détenant environ deux calls pour chaque put. Les flux racontent la même histoire plus rapidement. Alors que le Bitcoin retestait ses creux il y a deux semaines, le ratio volume put/call a fortement augmenté alors que les traders payaient cher la protection baissière, et il s'est depuis effondré avec le retour des flux d'achat de calls, même si le spot n'a récupéré qu'une partie de sa baisse.

Les contrats perpétuels confirment cette inclination. Le financement des perpétuels est resté en moyenne bien en dessous de la ligne de neutralité des échanges à 0,01 % et représente une fraction des niveaux qui marquent des positions longues surpeuplées. Il s'agit d'un carnet qui s'est dérisqué et qui s'est positionné prudemment en position longue face au choc, l'inverse du positionnement qui précède généralement une purge.

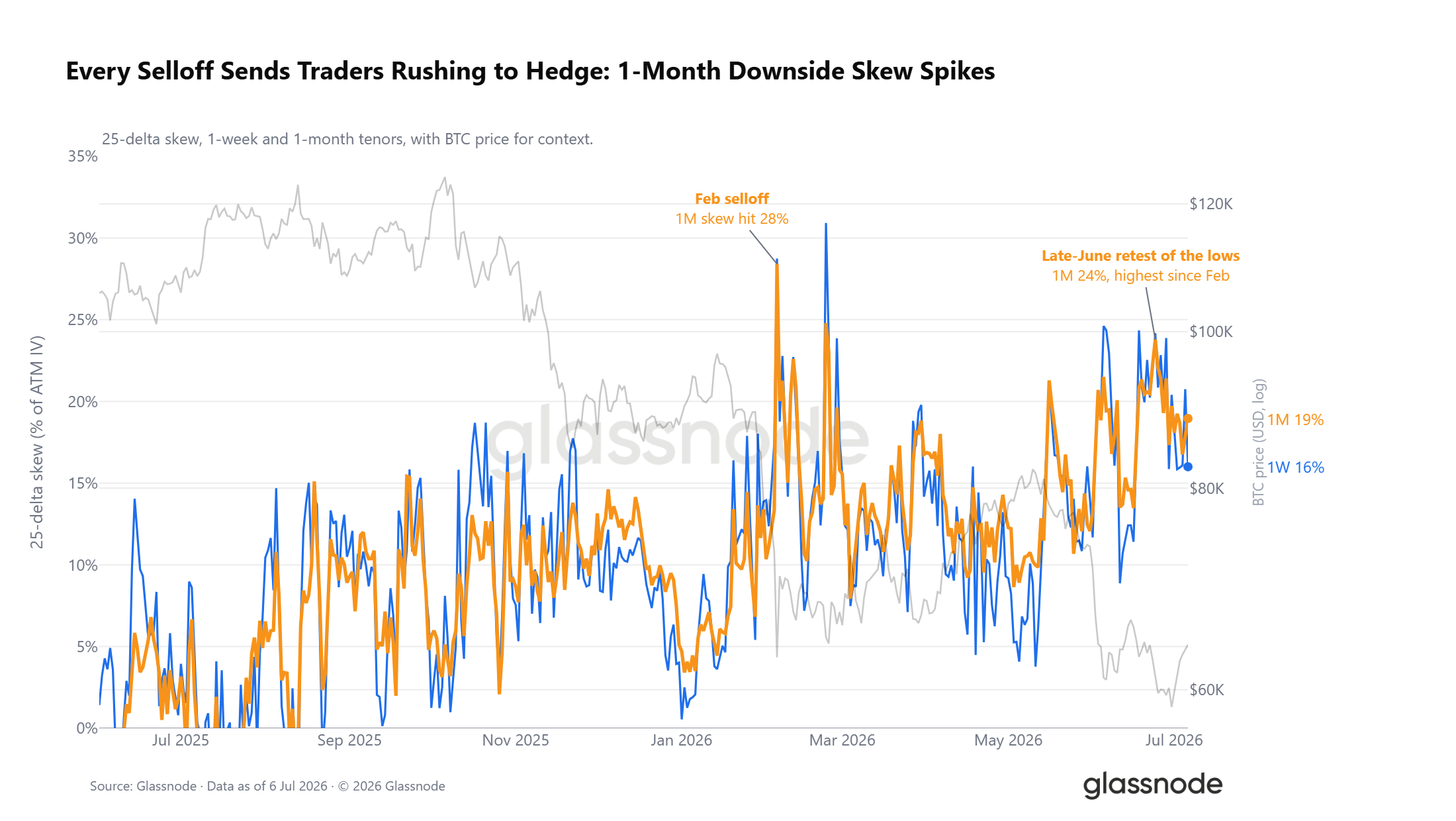

La surface des options anticipe encore la baisse

La surface des options diverge quelque peu du positionnement. Le skew à delta 25, la prime de la protection baissière par rapport à la haussière, est surévaluée sur toutes les échéances. Chaque repli depuis l'hiver l'a fait grimper à nouveau, et le pic de fin juin à 24 % a été le niveau le plus défensif du front-end depuis la chute de février. Les traders paient encore pour couvrir chaque baisse, même si le carnet est orienté à la hausse.

Sous le point d'équilibre (max pain)

Au-delà du positionnement et du skew, la relation entre la structure du marché au comptant et des options ajoute un contexte supplémentaire. Le Bitcoin évolue à environ 6 % en dessous de son "max pain" agrégé de 66 k$, le strike auquel l'open interest expire sans valeur et vers lequel le prix a souvent tendance à graviter à l'approche de l'expiration. La décote s'est élargie avec la baisse de cette semaine, mais elle reste loin du stress profond observé lors de la vente de février, se situant plus près du milieu d'une fourchette qui a caractérisé la majeure partie de 2026. Le max pain a fonctionné comme une ancre gravitationnelle lâche tout au long de l'année, le spot oscillant autour de lui plutôt que de maintenir des écarts prolongés. Une reconquête soutenue de 66 k$ rendrait la lecture à court terme constructive, tandis qu'un élargissement supplémentaire renforcerait le positionnement défensif évident à travers la surface des options.

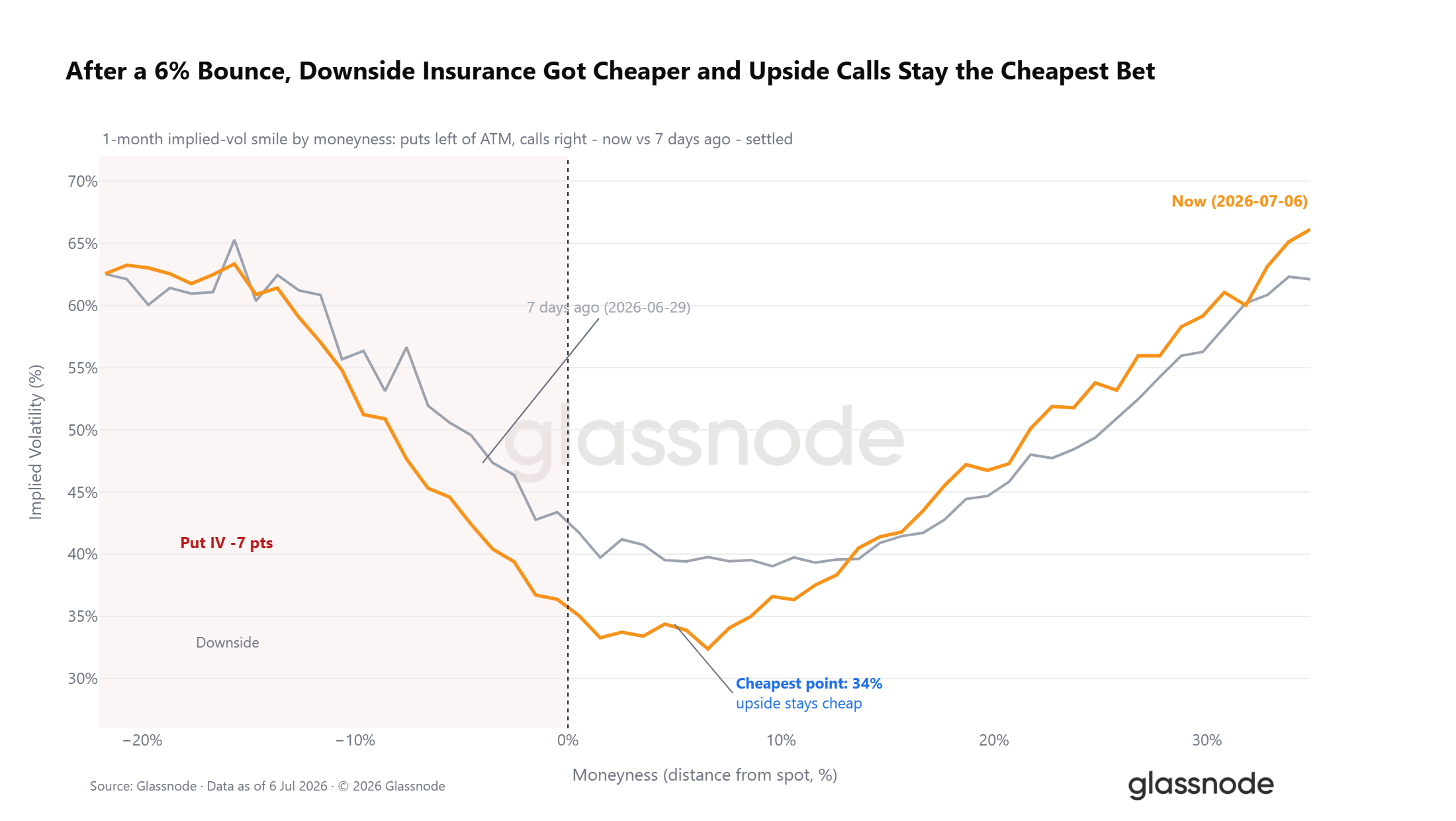

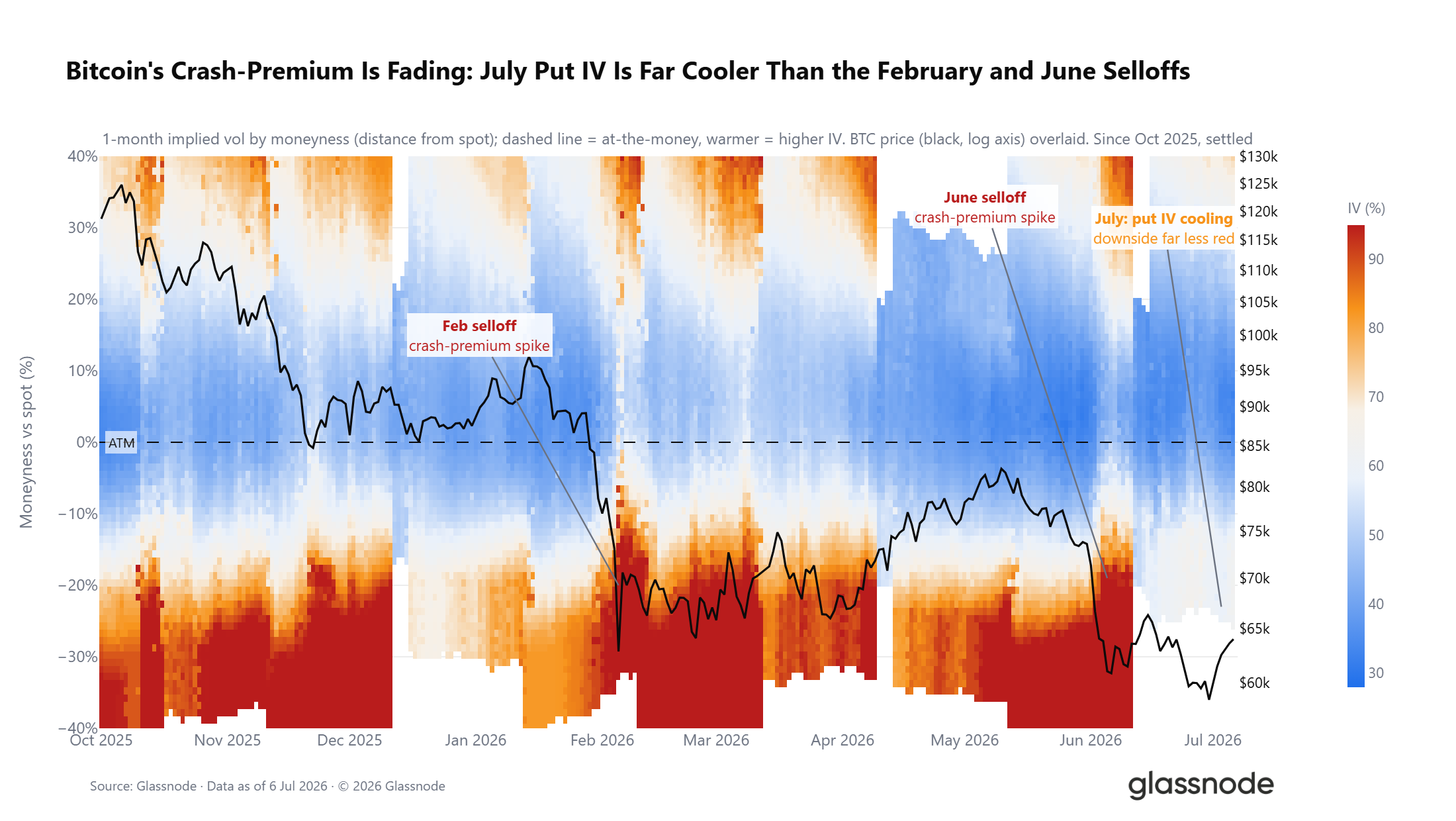

La prime de crash baisse

Alors que les signaux de skew et de positionnement peignent un tableau mitigé, le coût absolu de la protection raconte une histoire plus claire. Le coût de la protection baissière diminue à mesure que la demande de couverture faiblit. Lors de la récente reprise, toute l'aile des puts du smile de volatilité à 1 mois s'est revalorisée à la baisse, la volatilité implicite à 5 % en dessous du spot baissant significativement, tandis que le point le moins cher de la courbe est resté du côté des calls haussiers. Le marché est toujours orienté défensivement, mais il paie beaucoup moins en termes absolus pour l'être.

La perspective à plus long terme renforce ce point. Le stress profond du côté des puts, qui s'est enflammé en rouge vif lors des ventes de février et juin et a persisté pendant la majeure partie de l'année, s'est estompé en juillet. Avec le DVOL près d'un plus bas sur 12 mois, il s'agit d'un régime de volatilité modérée où la prudence a dominé, mais qui recule lentement.

Conclusion

À travers les trois couches d'analyse, le marché présente une image cohérente d'un marché baissier dans ses dernières étapes. Sur la chaîne, le régime de valeur profonde de cinq mois et la capitulation croissante des détenteurs à long terme à 280 M$ par jour confirment qu'une redistribution de l'offre est en cours, même si un refroidissement soutenu de cette métrique reste le prérequis pour une transition crédible.

Hors chaîne, les sorties des ETF se sont atténuées depuis leur pic de juin mais continuent de saigner sur une base mensuelle, tandis qu'un volume de trading à environ 80 % en dessous des niveaux d'octobre 2025 reflète une conviction institutionnelle modérée. Sur les dérivés, le positionnement s'est orienté prudemment à la hausse avec le ratio put/call à son plus bas de 2026, pourtant le skew et la surface de volatilité anticipent encore un risque de baisse significatif.

Pris ensemble, les conditions pour un processus de creux sont en place, mais les signaux de confirmation ne sont pas encore arrivés. Le marché nécessite un refroidissement supplémentaire de la pression de capitulation, une stabilisation des flux institutionnels et, idéalement, une reconquête soutenue de la Vraie Moyenne du Marché avant que la probabilité d'une transition de régime ne puisse être envisagée de manière constructive.