Auteur : Thejaswini M A

Traduction : Deep Tide TechFlow

Introduction de Deep Tide : Fidelity, Euronext, Tradeweb et 6 autres institutions de Wall Street commencent à publier directement des données de marché sur la blockchain via Pyth, accessibles gratuitement à tout développeur. Cela brise le modèle monopolistique vieux de 44 ans des intermédiaires de données comme Bloomberg – plus besoin de contrats de deux ans, plus besoin de payer 27 000 dollars par an, plus besoin de clavier dédié. Plus important encore, c'est la condition préalable pour que les RWA (actifs du monde réel) puissent véritablement se déployer à grande échelle dans le DeFi : les données doivent précéder les actifs sur la chaîne.

En 1981, Michael Bloomberg a été licencié par Salomon Brothers. Il avait 39 ans, y avait travaillé pendant 15 ans, et est parti avec une indemnité de départ de 10 millions de dollars, mécontent de la façon dont Wall Street traitait l'information. Sa réaction au licenciement, par tout standard raisonnable, était folle : il a commencé à se présenter chaque matin dans les bureaux de Merrill Lynch avec du café, à traîner dans les couloirs, à tendre le café à des inconnus et à expliquer qu'il allait leur construire un ordinateur qui savait tout. Les traders ont pris le café, mais étaient moins sûrs concernant l'ordinateur.

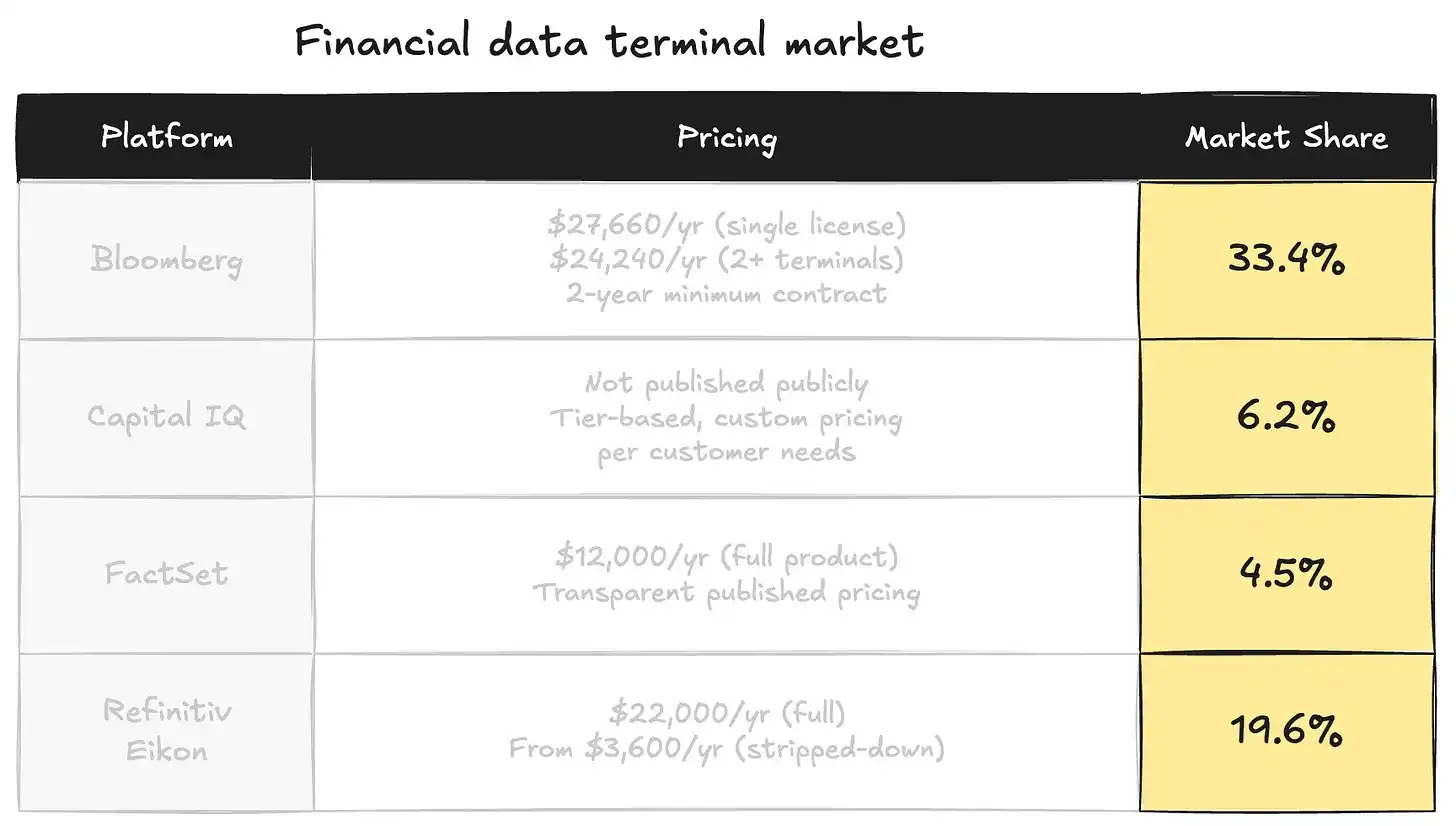

Quarante-quatre ans plus tard, ces ordinateurs coûtent 27 000 dollars par an chacun. Il y en a 350 000 dans le monde, et Bloomberg encaisse environ 10 milliards de dollars par an grâce à cette activité. Son génie structurel réside dans le fait : il s'est placé entre les institutions qui possèdent les données et les personnes qui en ont besoin, prélevant un péage sur tout ce qui passe. Les données n'ont jamais appartenu à Bloomberg – Merrill Lynch avait des données, Goldman Sachs avait des données, chaque maison de trading de Wall Street avait des données. Bloomberg a juste construit un poste de péage, a convaincu tout le monde que le poste de péage était la destination, puis a augmenté les prix chaque année parce que qu'allez-vous faire, revenir en appelant votre courtier ?

Ce modèle a résisté à chaque changement technologique en quarante ans parce que personne n'a pu concevoir un meilleur mécanisme de distribution. Jusqu'à mercredi dernier.

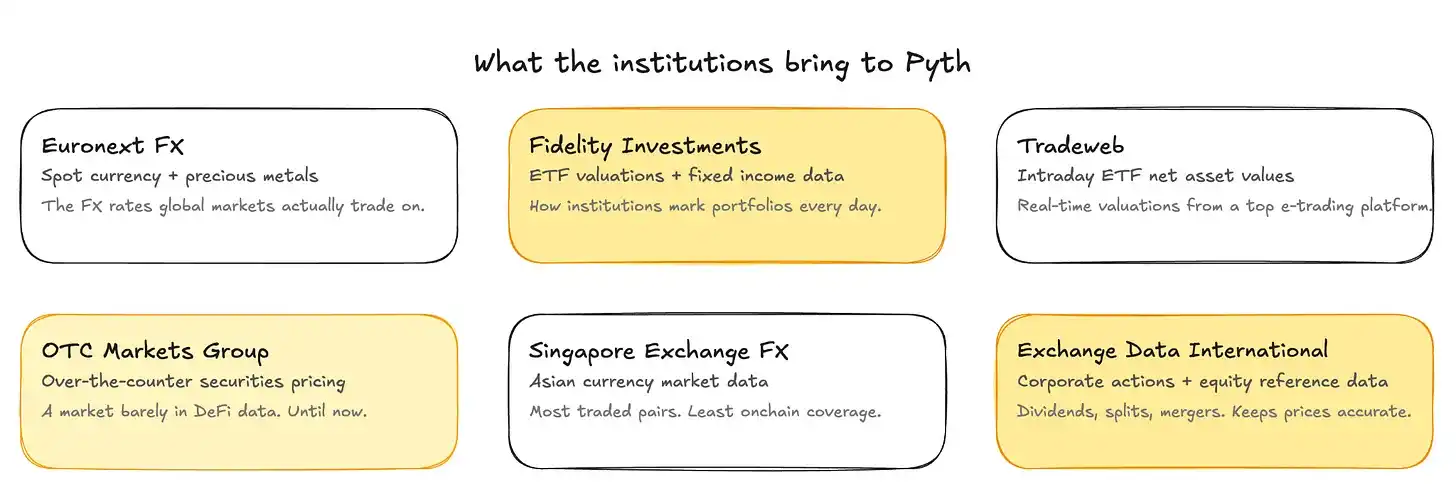

Le 9 avril, six institutions qui alimentaient le poste de péage ont commencé à publier des données ailleurs : Euronext, Fidelity, Tradeweb, OTC Markets Group, la division forex de la bourse de Singapour et Exchange Data International, publient directement sur la chaîne via le nouveau marché de données de Pyth, accessible par tout développeur sur 100 blockchains. Vous n'avez pas besoin de contrat, pas d'engagement minimum de deux ans, pas de clavier dédié avec des boutons vert-jaune.

Retenez ceci : le côté amusant de construire un monopole avec les données des autres, c'est que ces autres finissent par le remarquer.

L'industrie des données financières vaut environ 30 milliards de dollars par an, l'un des monopoles les moins discutés au monde, probablement parce que les seules personnes qui y prêtent attention sont celles qui paient déjà.

Bloomberg contrôle environ 33 % du marché mondial des données financières, la seule activité des terminaux générant plus de 10 milliards de dollars de revenus annuels. Refinitiv, désormais acquis par le London Stock Exchange Group pour 27 milliards de dollars, détient environ 20 % de parts de marché. ICE Data Services a déclaré des revenus de données de marché de 2,8 milliards de dollars. Viennent ensuite FactSet, S&P Global, Morningstar et quelques acteurs régionaux desservant des niches. Les quatre premiers fournisseurs contrôlent ensemble la grande majorité de la façon dont les données financières circulent des institutions productrices aux entreprises demandeuses.

Le modèle de toutes ces entreprises est le même. Les institutions comme les bourses, les maisons de trading, les banques et les gestionnaires d'actifs génèrent des données de prix comme sous-produit de leur travail. Ils vendent ou licencient les données aux fournisseurs. Les fournisseurs emballent, standardisent ces données, y ajoutent des outils d'analyse, puis les revendent à tout le monde avec une majoration importante, avec des contrats à long terme, utilisant un accès propriétaire pour rendre le changement douloureux. L'abonnement Bloomberg vous verrouille pour deux ans. Annuler à l'avance coûte 50 % de la valeur restante du contrat. Et tout dans l'expérience Bloomberg est conçu pour que partir semble plus difficile que rester. Le clavier est différent. Le format des données est différent. Même le système de messagerie que la moitié de Wall Street utilise pour communiquer entre eux fonctionne sur Bloomberg, ce qui signifie que changer de terminal signifie aussi abandonner votre liste de contacts.

Cette pratique a duré quarante ans parce que les fournisseurs ont résolu un problème vraiment difficile : obtenir des données de centaines de sources, les nettoyer et les standardiser, les livrer avec une faible latence via une infrastructure mondiale. Bloomberg a mérité sa place.

Mais la blockchain est un meilleur mécanisme de distribution. Peut-être pas pour tout, et pas encore totalement à l'échelle. Mais pour ce problème spécifique de connecter les institutions qui ont des données aux développeurs qui veulent construire avec, une infrastructure publique sur chaîne avec un accès programmable est structurellement supérieure à un terminal propriétaire avec un contrat de deux ans. En transformant les données en une API sans coût de changement, vous offrez un accès sans permission en libre-service à tout développeur sur n'importe quelle chaîne. C'est ce que fait Pyth.

Euronext, Exchange Data International, Fidelity Investments, OTC Markets Group, la division forex de la bourse de Singapour et Tradeweb commencent à publier directement leurs données de marché propriétaires sur la chaîne via le nouveau marché de données de Pyth.

Euronext Forex : devises au comptant et métaux précieux. Les taux de change FX utilisés pour les transactions réelles sur les marchés mondiaux.

Fidelity : évaluations d'ETF et données à revenu fixe. Les données que les institutions utilisent quotidiennement pour marquer leurs portefeuilles au marché.

Tradeweb : prix intrajournaliers d'ETF. Évaluations en temps réel provenant de l'une des plus grandes plateformes de trading électronique.

OTC Markets Group : titres de gré à gré. Un marché presque absent des données DeFi d'aujourd'hui.

Singapore Exchange Forex : paires de devises asiatiques. Le marché des changes le plus important mais le moins couvert sur la chaîne.

Ces six institutions couvrent ensemble une grande partie des classes d'actifs que le DeFi n'a jamais pu construire de manière fiable, car les données alimentant ces actifs n'étaient pas de qualité institutionnelle.

Pourquoi les données doivent précéder les actifs

Tout le monde dans la crypto parle de la vague de tokenisation depuis deux ans : obligations tokenisées, obligations tokenisées, actions tokenisées. Toute la discussion suppose que la partie difficile est de mettre les actifs sur la chaîne.

Mais la partie difficile, ce sont les données. Avant de pouvoir trader une obligation tokenisée dans un protocole DeFi, vous devez savoir combien elle vaut maintenant, à la seconde près, avec la même précision que le desk de trading de Goldman Sachs utilise pour valoriser cet instrument. Avant de pouvoir construire des protocoles de prêt autour d'actifs du monde réel, vous avez besoin de flux de prix continus, provenant d'institutions qui font réellement le marché, et non extraits d'un site Web et mis à jour toutes les quelques minutes.

Les protocoles DeFi ont besoin de données précises en temps réel de la finance traditionnelle pour les produits dérivés, les prêts et les produits structurés, mais ont historiquement dépendu de sources de données limitées ou plus lentes. C'est pourquoi le DeFi est principalement du crypto contre crypto depuis sa naissance. Les données alimentant ces produits n'étaient pas assez fiables, pas assez rapides, et ne provenaient pas d'institutions ayant assez de crédibilité dans les conversations de conformité.

Pyth Pro est le niveau d'abonnement institutionnel lancé par Pyth en septembre 2025, offrant des flux de prix avec une latence de 1 ms sur plus de 2200 instruments. Polymarket a intégré Pyth Pro en avril 2026 pour régler de nouveaux marchés sur des actifs traditionnels incluant les principaux indices boursiers, matières premières et actions américaines, remplaçant les sources de données manuelles ou spécifiques à une bourse par des données standardisées agrégées auprès de plus de 125 maisons de trading. Hyperliquid utilise maintenant les flux de prix de Pyth pour faire tourner des contrats perpétuels sur le pétrole et l'or. La qualité des données atteint un niveau où l'on peut construire des produits financiers sérieux dessus sans s'excuser.

La vague de tokenisation a besoin de cette couche pour fonctionner à grande échelle. Sans flux de prix fiables pour le revenu fixe, vous ne pouvez pas construire de produits de revenu fixe fiables sur la chaîne.

La guerre des oracles

Le problème initial de l'oracle dans la cryptographie était simple : les smart contracts vivent sur la chaîne, les prix vivent hors chaîne. Quelque chose devait connecter les deux. Chainlink a été l'oracle dominant pendant la majeure partie de l'histoire du DeFi, résolvant ce problème en faisant fonctionner un large réseau de nœuds indépendants qui récupèrent les prix auprès de sources tierces (bourses, agrégateurs, API de données) et les soumettent sur la chaîne. De nombreuses sources indépendantes, de nombreux nœuds indépendants, une décentralisation raisonnable, une latence acceptable.

Pyth a adopté une approche différente dès le début, en s'adressant directement aux institutions qui tradent réellement. Aujourd'hui, plus de 120 institutions publient des données via Pyth, y compris des bourses mondiales, des maisons de trading et des market makers. Jane Street ne décrit pas secondairement le prix du Bitcoin à Pyth, elle devient un éditeur. Les données proviennent de la source, et non de quelqu'un qui décrit la source.

Ceci est plus rapide, plus précis et plus directement lié à l'activité réelle du marché que les flux de prix agrégés. Dans un sens structurel, c'est aussi plus centralisé : un club plus restreint d'éditeurs, se connaissant tous, validant leurs propres données. Pyth a des mécanismes de staking et de slashing conçus pour créer des incitations économiques autour de l'exactitude. Mais une meilleure façon de le décrire est que Pyth a choisi la vitesse et la qualité des données plutôt que la décentralisation maximale. Pour la finance institutionnelle, c'est probablement le bon compromis.

Le coût de la centralisation

La création de Pyth a impliqué une participation importante de Jump Crypto, une organisation qui a joué un rôle important dans les événements de 2022, que la plupart des personnes dans la crypto ne veulent pas rappeler. Le réseau des éditeurs est un petit club, les institutions se connaissent essentiellement et valident mutuellement les données. Les mécanismes de staking et de slashing créent des incitations économiques pour l'exactitude, mais Pyth est à la fois plus rapide et de meilleure qualité que ce qui existait avant, et aussi plus centralisé que ne le suggère le marketing. Vous ne remplacez pas un monopole par un bien commun. Vous remplacez un système centralisé par un autre qui se trouve fonctionner sur une blockchain.

Le jeton PYTH a atteint son sommet historique de 1,20 dollar en mars 2024 et se négocie actuellement autour de 0,046 dollar, en baisse d'environ 96 % par rapport au pic. La raison évidente est : utiliser les données de Pyth ne nécessite pas de détenir ou d'acheter PYTH. Le réseau peut croître considérablement tandis que le jeton reste range-bound, c'est un problème connu que le plan de réserve de Pyth tente de résoudre, qui alloue une partie des revenus du protocole à des rachats de PYTH sur le marché libre.

La fin du poste de péage

Amener les données du bureau de l'institution productrice à celui de la personne qui en a besoin nécessitait du matériel, des réseaux propriétaires, des relations commerciales et un support continu. Bloomberg a résolu tout cela et a facturé en conséquence. Les producteurs de données n'avaient pas d'autre mécanisme de distribution, alors ils vendaient les données à des intermédiaires, qui gardaient les bénéfices. La blockchain élimine cette friction spécifique. Pas l'analyse, pas le flux de travail, pas le clavier. Juste la partie où quelqu'un devait déplacer les données d'un endroit à un autre et facturer pour ce privilège.

Mais Bloomberg vend un flux de travail. Le terminal, le clavier, le système de messagerie, l'analyse, l'équipe de support. Les traders construisent toute leur carrière autour. Pyth ne vend rien de tout cela. C'est une couche de données dans laquelle les protocoles se branchent. La seule partie qui chevauche est la donnée sous-jacente elle-même, et cette partie vient de se déplacer.

Ceci est important car si Fidelity publie ses évaluations d'ETF sur la chaîne, n'importe quel développeur n'importe où peut lire ces données, sans négocier d'accord de licence, sans payer 32 000 dollars par an, sans attendre qu'un fournisseur standardise le format. Les données deviennent une infrastructure programmable plutôt qu'un produit propriétaire. Les institutions conservent le contrôle de ce qu'elles publient et gardent la paternité. Le travail de l'intermédiaire – déplacer les données de la source à l'utilisateur – devient superflu.

Ces six institutions choisissent Pyth comme canal de distribution principal, c'est un engagement d'une catégorie différente d'un pilote. Un pilote est arrêté quand la personne qui le promeut change de travail. Un canal de distribution principal devient une dépendance opérationnelle.

Obligations tokenisées, actions tokenisées, tout tokenisé. La plupart de ces choses sont à des mois ou des années d'une échelle significative. Mais la matière première qui rend les produits d'actifs du monde réel possibles dans le DeFi est maintenant accessible sans contrat, sans terminal, sans engagement minimum de deux ans.

Michael Bloomberg a passé des mois à offrir du café gratuit dans les couloirs de Merrill Lynch parce que les données dont il avait besoin étaient enfermées dans des institutions qui n'avaient aucune raison de les lui donner. Il a construit toute son entreprise sur cette friction.

Le poste de péage ne disparaîtra pas du jour au lendemain. Chaque monopole dans la distribution de données se termine de la même manière. Pas par un combat, pas par des lois, pas par une révolution. Principalement, quelqu'un, quelque part, demande pourquoi il paie pour quelque chose qu'il possède déjà.