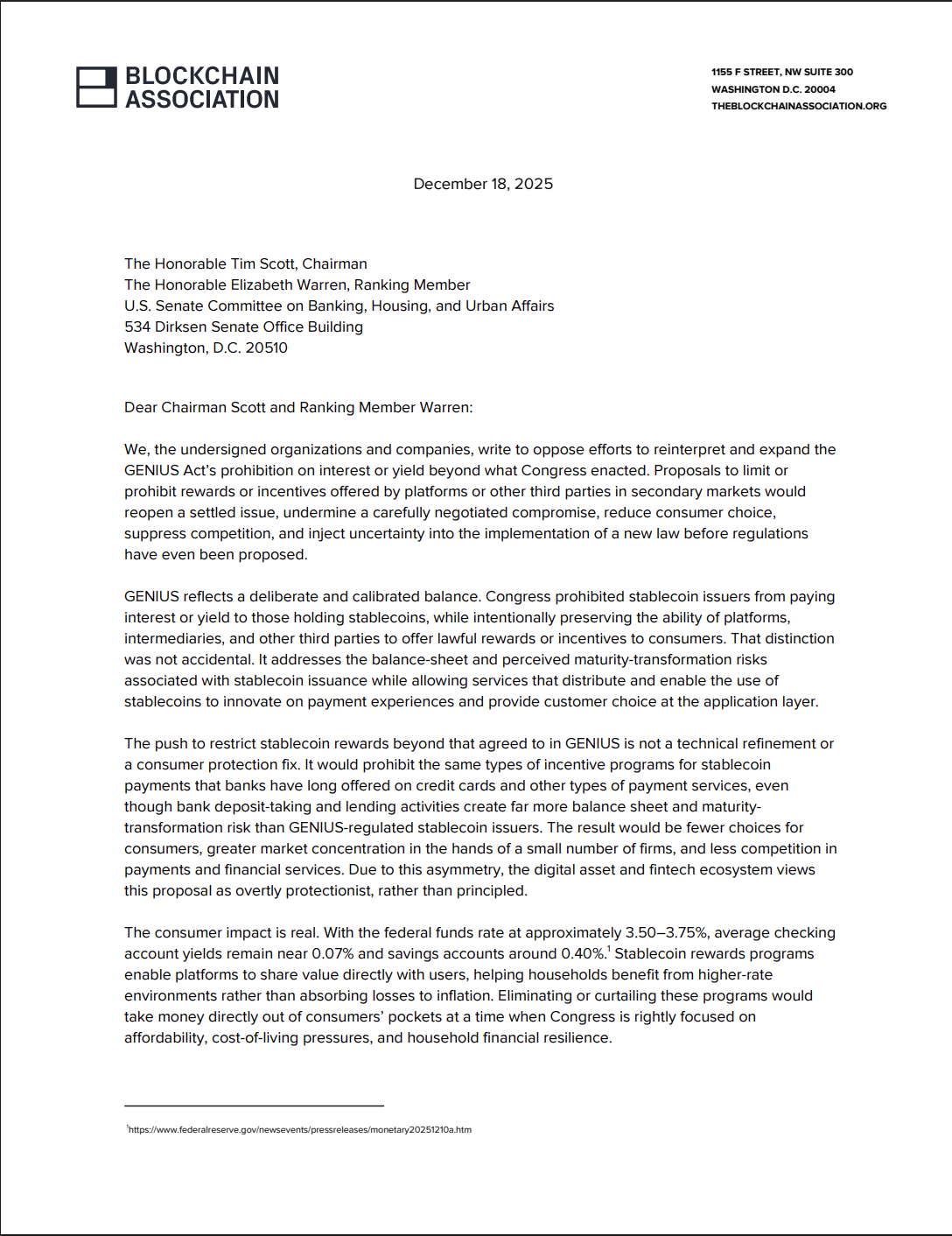

La Blockchain Association, une organisation à but non lucratif de défense de la cryptographie, a écrit une lettre au Comité sénatorial américain des banques, signée par plus de 125 groupes et entreprises de l'industrie crypto, s'opposant à l'interdiction pour les prestataires de services et les plateformes tiers d'offrir des récompenses aux détenteurs de stablecoins.

Étendre l'interdiction aux émetteurs de stablecoins de partager directement les rendements avec les clients, décrite dans le cadre réglementaire des stablecoins GENIUS, pour inclure les prestataires de services tiers étouffe l'innovation et conduit à « une plus grande concentration du marché », indique la lettre.

La lettre a comparé les récompenses offertes par les plateformes crypto à celles offertes par les sociétés de cartes de crédit, les banques et autres prestataires de paiement traditionnels.

Interdire aux plateformes crypto d'offrir des récompenses similaires pour les stablecoins donne un avantage injuste aux prestataires de services financiers en place, a déclaré la Blockchain Association.

« Les avantages potentiels des stablecoins de paiement ne se concrétiseront pas si ces types de paiements ne peuvent pas concurrencer sur un pied d'égalité avec d'autres mécanismes de paiement. Les récompenses et les incitations sont une caractéristique standard des marchés concurrentiels. »

La Blockchain Association a publié plusieurs déclarations et lettres pour contrer les efforts visant à interdire aux plateformes crypto de partager des opportunités génératrices de rendement avec les clients, arguant que ces récompenses aident les consommateurs à compenser l'inflation.

Lire aussi : La Banque du Canada établit des critères pour une « bonne monnaie » stablecoin

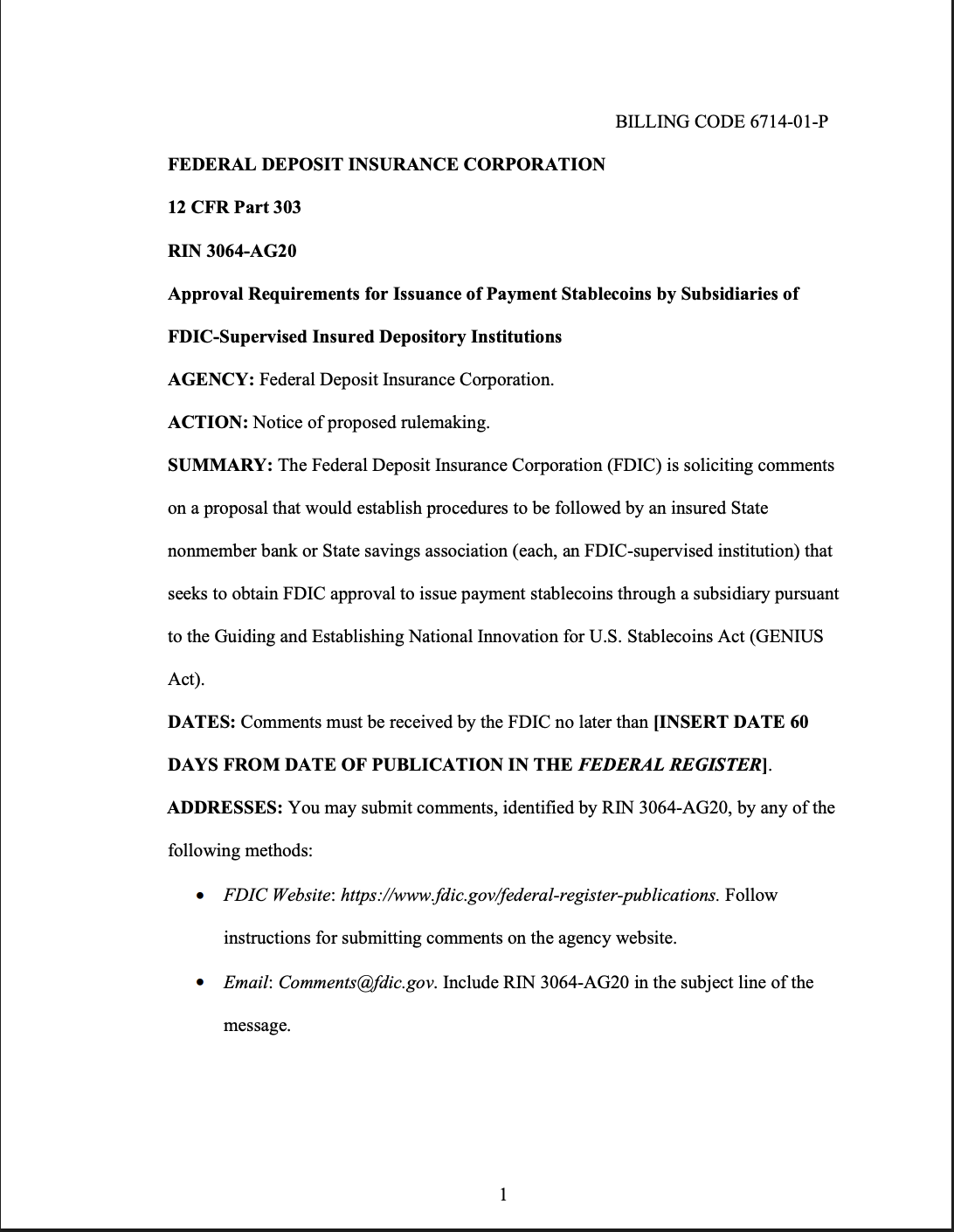

La FDIC ouvre la voie aux banques pour émettre des stablecoins, un groupe industriel affirme que les stables ne sont pas une menace

La Federal Deposit Insurance Corporation (FDIC), l'agence de régulation américaine qui supervise et assure le secteur bancaire, a publié mardi une proposition qui permettrait aux banques d'émettre des stablecoins par le biais de filiales.

Selon la proposition, la banque et sa filiale stablecoin seraient soumises aux règles et évaluations de la FDIC pour la santé financière, y compris les exigences de réserves.

La Blockchain Association continue de contester les affirmations selon lesquelles les stablecoins générateurs de rendement et le partage des récompenses avec les clients menacent le secteur bancaire et les prêts bancaires.

« Les preuves ne corroborent pas les affirmations selon lesquelles les récompenses sur stablecoins menacent les banques communautaires ou la capacité de prêt », a déclaré la Blockchain Association, ajoutant qu'il est difficile de soutenir que les prêts bancaires sont réellement limités par les dépôts des clients.

Malgré cela, l'industrie bancaire a fait pression contre les stablecoins générateurs de rendement et le partage des rendements avec les clients par les plateformes crypto, craignant que les intérêts offerts sur les produits d'actifs numériques n'érode la part de marché des banques.

Magazine : Unstablecoins : Dépeggings, bank runs et autres risques à craindre