Auteur : Luis Flavio Nunes

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Le 29 janvier 2026, le Bitcoin a chuté de 15 % en une seule journée, passant de 96 000 dollars à 80 000 dollars. Ce qui est étrange : lorsque le marché boursier s'est effondré, il aurait dû augmenter en tant qu'actif refuge, mais il a chuté ; lorsque la Fed a envoyé des signaux hawkish, il aurait dû chuter en tant qu'actif risqué, mais il a aussi chuté. Le Bitcoin s'est effondré lors de deux événements opposés.

Cet article souligne que le Bitcoin joue simultanément quatre identités contradictoires : couverture contre l'inflation, action technologique, or numérique, actif de réserve institutionnel. Lorsque ces quatre identités se disputent le contrôle, le résultat est le chaos.

L'auteur propose quatre chemins de résolution possibles et analyse lequel pourrait conduire le Bitcoin vers 150 000 dollars.

Article complet ci-dessous :

Le 29 janvier 2026, le Bitcoin a chuté de 15 % en une seule journée, passant de 96 000 dollars à 80 000 dollars. Ce qui est frappant, ce n'est pas l'effondrement lui-même, mais le fait que le Bitcoin a chuté lors de deux événements opposés survenant simultanément.

Le marché boursier s'effondre. Cela devrait aider le Bitcoin en tant qu'actif refuge.

La Fed envoie des signaux de resserrement politique. Cela devrait pénaliser le Bitcoin en tant qu'actif risqué.

Le Bitcoin s'est effondré dans les deux cas. Lorsqu'il aurait dù évoluer à l'opposé des actions, il a bougé avec elles. Lorsque l'or numérique aurait dû augmenter, il a chuté sur des nouvelles hawkish. La logique fondamentale de ce qu'est le Bitcoin a été brisée.

Quatre identités incompatibles

Le Bitcoin est tradé simultanément comme quatre actifs différents. Chaque identité exige un comportement de prix différent. Lorsque les quatre identités se disputent le contrôle, le résultat est le chaos.

Identité une : Couverture contre l'inflation

L'offre fixe du Bitcoin est de 21 millions de pièces. Lorsque les gouvernements impriment de la monnaie et la déprécient, le Bitcoin devrait augmenter. C'était la promesse initiale. La rareté numérique vainc la planche à billets gouvernementale.

Les données racontent une histoire différente. En 2025, lorsque la panique inflationniste a dominé les marchés, l'or a augmenté de 64 %. Le Bitcoin a chuté de 26 %. Lorsque l'indice des prix à la consommation (IPC) affichait une hausse surprise, le Bitcoin montait parfois. Lorsque la dépense de consommation personnelle de base (Core PCE) montrait de l'inflation, le Bitcoin chutait parfois. La réaction était aléatoire, pas cohérente.

Si le Bitcoin était vraiment une couverture contre l'inflation, il devrait réagir de la même manière à tous les signaux d'inflation. Au lieu de cela, il réagit à certains signaux et en ignore d'autres. Cela suggère que le Bitcoin réagit à autre chose, peut-être les prix de l'énergie qui affectent les coûts miniers et l'inflation des consommateurs.

Identité deux : Action technologique

Le Bitcoin évolue en synchronie avec le Nasdaq. La corrélation sur 30 jours atteint 0,68. Lorsque les actions technologiques chutent en raison de craintes de croissance, le Bitcoin chute. Lorsque la Fed laisse entendre un resserrement et que les actions technologiques sont vendues, le Bitcoin est vendu encore plus fort.

Si le Bitcoin était une action technologique, les investisseurs feraient mieux d'acheter directement l'indice Nasdaq. Les actions technologiques ne versent pas de dividendes, mais elles génèrent des revenus et des bénéfices. Le Bitcoin ne génère ni l'un ni l'autre. Un pari technologique pur via de vraies actions technologiques a plus de sens.

Le problème est plus profond. Le Bitcoin était censé être non corrélé aux marchés traditionnels. C'était toute la proposition de valeur. Si le Bitcoin n'est qu'un pari Nasdaq à effet de levier, il n'a aucun rôle dans un portefeuille qui détient déjà des actions.

Identité trois : Or numérique

Fin janvier, lorsque les investisseurs ont fui le risque, l'or a grimpé à 5 500 dollars. Le Bitcoin s'est effondré à 80 000 dollars. Au moment exact où l'or numérique aurait dû prouver sa valeur, les deux actifs ont évolué dans des directions opposées.

La corrélation du Bitcoin avec l'or est devenue négative en 2026. Négative 0,27 pour être précis. Lorsque l'or a augmenté de 3,5 % sur des nouvelles hawkish de la Fed, le Bitcoin a chuté de 15 %. Le ratio Bitcoin/or a atteint un plus bas historique à 16,68.

Si le Bitcoin est de l'or numérique, il a échoué au test le plus basique. L'or est efficace comme couverture en cas de crise parce qu'il s'éloigne des actifs risqués lorsque la panique augmente. Le Bitcoin évolue avec les actifs risqués, prouvant qu'il n'est en aucun cas de l'or.

Identité quatre : Actif de réserve institutionnel

Certaines entreprises et gouvernements détiennent du Bitcoin comme réserve stratégique. Le japonais Metaplanet détient 35 100 Bitcoins. Le gouvernement américain intègre les Bitcoins saisis dans ses réserves stratégiques. Ce récit suggère que le Bitcoin deviendra un placement de base pour les fonds de pension et les banques centrales.

Le comportement ne correspond pas à l'histoire. Les investisseurs institutionnels ne détiennent pas pendant la volatilité. Ils exécutent des trades de base, vendent de la volatilité et traitent le Bitcoin comme un instrument de trading. Les flux d'ETF montrent principalement des activités d'arbitrage, et non des achats de conviction à long terme.

Si les institutions considéraient vraiment le Bitcoin comme un actif de réserve comme l'or, ils accumuleraient pendant les krachs, ne vendraient jamais. Au lieu de cela, ils vendent pendant les krachs et achètent pendant les rebonds. C'est un comportement de trader, pas de gestionnaire de réserve.

Paradoxe de valorisation

Chaque identité implique une juste valeur différente pour le Bitcoin.

Si le Bitcoin est une couverture contre l'inflation, basé sur la performance de l'or dans des conditions monétaires similaires, le prix devrait être de 120 000 à 150 000 dollars.

Si le Bitcoin est une action technologique, basé sur la corrélation avec le Nasdaq et l'absence de flux de trésorerie, le prix devrait être de 50 000 à 70 000 dollars.

Si le Bitcoin est de l'or numérique, basé sur la trajectoire de valeur de 65 ans de l'or appliquée à la rareté numérique, le prix devrait dépasser 150 000 dollars.

Si le Bitcoin est un actif de réserve institutionnel, le prix devrait suivre le taux d'adoption par les gouvernements et les entreprises, suggérant 100 000 à 120 000 dollars fin d'année.

Le prix actuel de 80 000 dollars ne satisfait aucun de ces cadres. Il est entre les deux, ne satisfaisant aucun modèle, ne validant aucun argument. Ce n'est pas le marché qui cherche un équilibre. C'est un marché incapable de s'entendre sur ce qu'il fixe le prix.

Lorsque Wall Street ne peut pas définir ce qu'il possède

Robbie Mitchnick gère la stratégie des actifs numériques chez BlackRock, le plus grand gestionnaire d'actifs au monde. En mars 2025, il a dit quelque chose de remarquable :

« Le Bitcoin ressemble fondamentalement à de l'or numérique. Mais certains jours, il ne se trade pas comme tel. Des tarifs sont annoncés, et il chute comme une action, ce qui me déroute car je ne comprends pas pourquoi les tarifs affecteraient le Bitcoin. La réponse est qu'ils ne le font pas. »

Même les principaux avocats institutionnels du Bitcoin admettent être perplexes. Si BlackRock ne comprend pas ce qu'est le Bitcoin, comment peut-on attendre des investisseurs particuliers qu'ils le sachent ?

Cette confusion crée un problème mécanique. Lorsque les institutions ne peuvent pas classer un actif, elles utilisent par défaut des modèles de risque basés sur la corrélation. Ces modèles supposent que les corrélations historiques persistent. Lorsque les corrélations changent soudainement, comme en janvier, les institutions doivent rééquilibrer leurs portefeuilles. Un rééquilibrage pendant un krach signifie des ventes forcées. Les ventes forcées créent un effet de cascade.

Imaginez-le comme le pilote automatique d'un bateau. Le pilote automatique dirige en fonction des modèles de vent passés. Lorsque le vent change soudainement de direction, le pilote automatique corrige excessivement, créant des balancements violents. Le jugement humain peut lisser la route, mais le pilote automatique ne connaît que les modèles historiques. La crise d'identité du Bitcoin est le vent changeant, les algorithmes institutionnels sont le pilote automatique qui corrige excessivement dans la tempête.

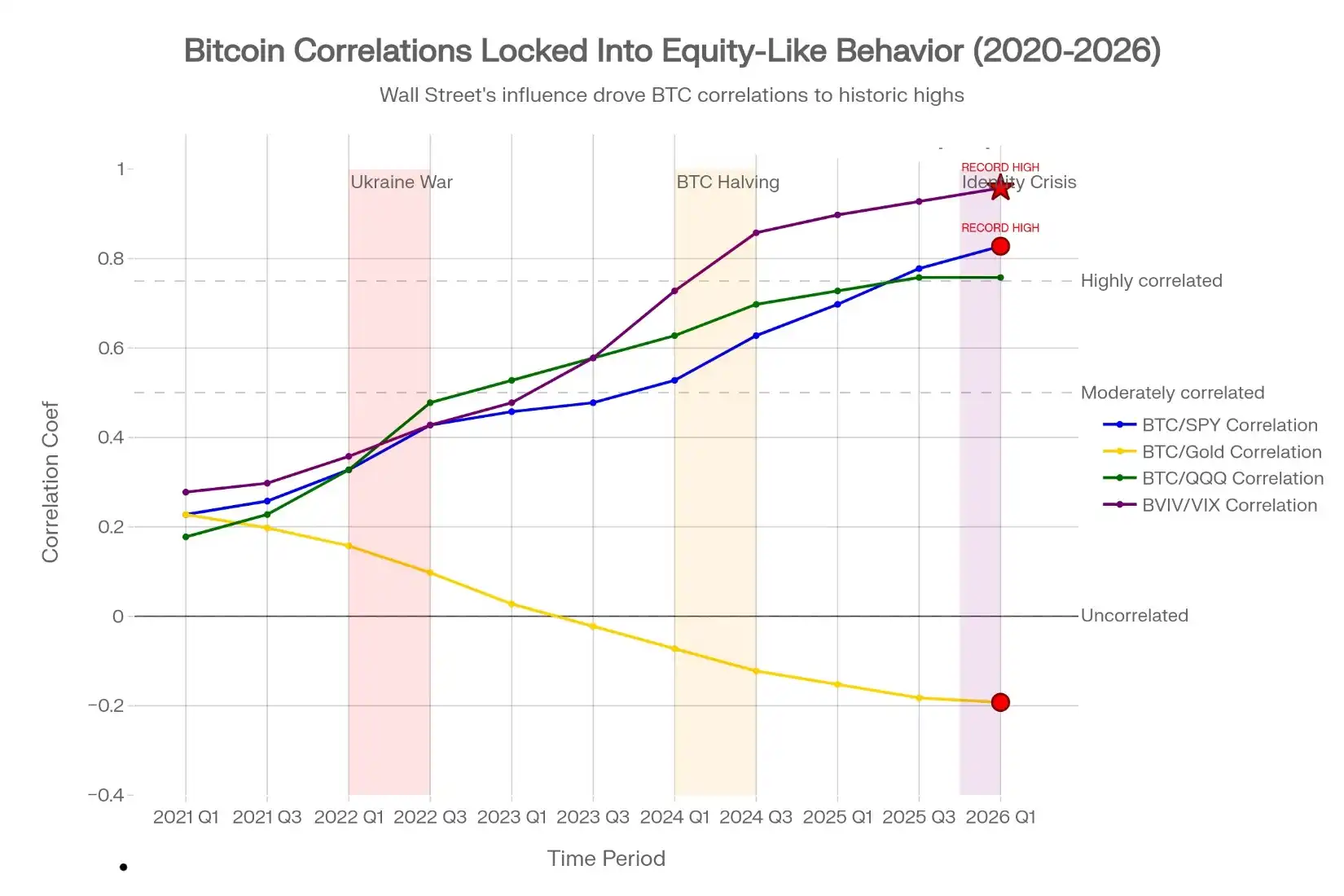

La mort de la diversification : La corrélation du Bitcoin avec les actions est passée de 0,15 (2021) à 0,75 (janvier 2026), une transformation sur cinq ans entièrement pilotée par la gestion des risques institutionnelle, et non par l'adoption ou les fondamentaux du Bitcoin. Indicateur plus destructeur : La volatilité du Bitcoin est maintenant corrélée à la volatilité des actions à 0,88 (ligne violette), le niveau le plus élevé jamais enregistré. Cela prouve que le Bitcoin est tradé mécaniquement en fonction des actions, et non de son utilité propre. Les investisseurs qui achètent du Bitcoin comme couverture achètent en réalité un pari sur les actions avec effet de levier et volatile, amplifiant les pertes pendant les krachs au lieu de les compenser.

Homogénéisation de la volatilité

La volatilité du Bitcoin évolue maintenant en synchronie avec la volatilité du marché actions. La corrélation entre la volatilité du Bitcoin et l'indice de volatilité des actions VIX a atteint 0,88 en janvier 2026. C'est la lecture la plus élevée jamais enregistrée.

En 2020, cette corrélation était de 0,2. La volatilité du Bitcoin était indépendante. En 2026, elle est devenue identique à la volatilité des actions.

Ceci parce que les traders institutionnels vendent la volatilité dans toutes les classes d'actifs simultanément. Lorsque le VIX dépasse certains niveaux, les algorithmes vendent automatiquement le Bitcoin, les actions et les matières premières pour réduire la volatilité du portefeuille. Cette vente mécanique n'a rien à voir avec les fondamentaux du Bitcoin. C'est de la pure gestion des risques, appliquée de la même manière à tous les actifs.

Le résultat est que le Bitcoin a perdu sa découverte de prix indépendante. Son prix n'est plus piloté par l'adoption, l'utilisation ou la rareté. Il est piloté par des hypothèses de corrélation et des algorithmes de contrôle de la volatilité.

Les données le prouvent. En janvier 2026, même lorsque le prix a rebondi à 96 000 dollars, les adresses actives quotidiennes du Bitcoin diminuaient. Même si l'adoption institutionnelle accélérait prétendument, le volume diminuait. Le Lightning Network, qui traite les paiements réels en Bitcoin, a augmenté de 266 % en glissement annuel. Pourtant, le prix a chuté.

L'utilisation augmente. Le prix baisse. Cela prouve que ce qui pilote le prix, ce sont les positions et les corrélations, et non les fondamentaux.

Piège de réflexivité

George Soros a décrit la réflexivité comme une boucle de rétroaction où le mouvement des prix lui-même entraîne des mouvements ultérieurs, indépendamment des fondamentaux.

Le Bitcoin est pris dans la réflexivité.

Les institutions supposent une corrélation Bitcoin/actions de 0,75. Les traders d'options construisent des couvertures basées sur cette hypothèse. Lorsque les actions bougent de 2 %, les algorithmes déclenchent un mouvement du Bitcoin de 2 %. Cela crée une prophétie auto-réalisatrice. Le Bitcoin bouge avec les actions, donc les traders pensent que c'est une action. Les investisseurs particuliers adoptent ce point de vue et tradent en conséquence. L'utilité réelle du Bitcoin devient sans importance. Le prix est complètement découplé de l'utilité.

Ce n'est pas une confusion temporaire. C'est structurel. Tant que les institutions ne s'accordent pas sur ce qu'est le Bitcoin, la boucle réflexive persistera. Chaque rebond contiendra les graines du prochain krach, car le marché ne peut pas s'entendre sur la raison du rebond.

Ce que les investisseurs particuliers possèdent réellement

La plupart des investisseurs particuliers pensent qu'ils achètent de la diversification lorsqu'ils achètent du Bitcoin. Ils croient que le Bitcoin protège contre l'inflation et réduit l'exposition aux actions. Les mathématiques prouvent le contraire.

Prenons un exemple simple. Un investisseur détient 100 000 dollars d'actions et alloue 5 000 dollars au Bitcoin, espérant de la diversification.

Lorsque les actions chutent de 10 %, le portefeuille perd 9 000 dollars. Mais le Bitcoin, avec une corrélation de 0,75 avec les actions, chute de 15 %. La position Bitcoin perd 750 dollars. Perte totale : 9 750 dollars.

Sans Bitcoin, la perte aurait été de 9 000 dollars. Le Bitcoin a rendu le portefeuille pire, pas meilleur. Cette corrélation signifie que le Bitcoin amplifie les pertes actions, au lieu de les compenser.

Une vraie diversification nécessite une corrélation négative. En période d'aversion au risque, les obligations sont négativement corrélées aux actions. L'or est négativement corrélé pendant les crises. Le Bitcoin est positivement corrélé, le rendant inutile comme couverture.

La solution inévitable

Le Bitcoin ne peut pas maintenir quatre identités conflictuelles. Le marché forcera une résolution en 2026 via l'un des quatre chemins.

Chemin un : Réserve stratégique

Les gouvernements et les entreprises traitent le Bitcoin comme des réserves d'or. Ils achètent et ne vendent jamais. La volatilité des prix devient sans importance, car les détenteurs mesurent le succès sur des décennies, pas des trimestres. Les institutions arrêtent de trader le Bitcoin, commencent à le thésauriser. Le prix trouve un équilibre basé sur une accumulation lente et stable. Ce chemin mène à 120 000 - 150 000 dollars fin d'année.

Chemin deux : Normalisation en actif risqué

Les institutions classent formellement le Bitcoin comme un dérivé de matières premières ou un analogue d'action. Ils construisent des modèles de risque qui prennent en compte une volatilité extrême. Ils acceptent que le Bitcoin n'est pas une couverture, mais un pari à effet de levier sur l'expansion monétaire. La taille des positions est ajustée en conséquence. Les corrélations deviennent prévisibles, car tout le monde s'accorde sur ce qu'est le Bitcoin. Le prix trade dans une fourchette de 80 000 à 110 000 dollars, avec une volatilité plus faible.

Chemin trois : Acceptation comme couverture inflation

Après avoir résolu quelle mesure d'inflation est importante, le marché convient que le Bitcoin réagit à la dépréciation monétaire, et non aux changements des prix à la consommation. La corrélation avec les actions descend à 0,3 ou 0,4. Le Bitcoin devient une vraie alternative à l'or. Ce chemin mène à 110 000 - 140 000 dollars, car les gestionnaires de portefeuille allouent pour la protection inflationniste.

Chemin quatre : Échec de la diversification

Les institutions réalisent que le Bitcoin ne peut pas diversifier un portefeuille d'actions. Une corrélation de 0,75 est trop élevée pour justifier une allocation. Les flux de capitaux s'inversent alors que les gestionnaires de portefeuille sortent. Les investisseurs particuliers comprennent que le Bitcoin n'est pas une couverture. Le prix chute à 40 000 - 60 000 dollars alors que l'histoire de l'allocation stratégique s'effondre.

Le résultat le plus probable est une résolution lente en 2026. Le Bitcoin passera graduellement d'actif risqué à actif de réserve, avec des corrections périodiques pendant que les institutions se recalibrent. Le prix se consolidera entre 80 000 et 110 000 dollars jusqu'à ce qu'un chemin domine.

Ce qu'il faut surveiller

Quatre indicateurs montreront quel chemin le Bitcoin prend.

- Point d'inflexion de la corrélation : Si le Bitcoin arrête de bouger avec les actions, la corrélation descend en dessous de 0,5, il redevient une couverture. Cela favorise le chemin trois.

- Annonces gouvernementales : Si des gouvernements majeurs allouent formellement du Bitcoin à leurs réserves, le chemin un accélère. Surveillez les annonces des États-Unis, de l'UE ou du Japon.

- Indicateurs on-chain : Si les adresses actives quotidiennes et les volumes se retournent à la hausse alors que le prix stagne ou baisse, même si la spéculation diminue, les fondamentaux s'améliorent. Cela indique une force à long terme.

- Normalisation de la volatilité : Si la corrélation entre la volatilité du Bitcoin et la volatilité des actions descend en dessous de 0,60, les ventes de volatilité institutionnelle s'atténuent. Cela permet à la vraie découverte de prix de revenir.

Ces indicateurs ne nécessitent pas de capital pour être suivis. Ils offrent un meilleur aperçu que les graphiques de prix.

Conclusion

La chute du Bitcoin à 80 000 dollars n'est pas un accident. C'est le Bitcoin confronté à une question qu'il évite depuis l'argent institutionnel : Qu'est-ce que je suis exactement ?

Tant que cette question n'aura pas de réponse claire, chaque rebond contiendra les graines du prochain krach. Le Bitcoin bougera avec les actions quand il devrait diverger. Il chutera sur des nouvelles qui devraient l'aider. Il augmentera sur des développements qui ne devraient pas importer.

Ce n'est pas une confusion temporaire. C'est une crise d'identité structurelle qui définit tout le récit de 2026.

Les investisseurs qui achètent du Bitcoin comme couverture contre l'inflation seront déçus pendant les paniques inflationnistes. Ceux qui l'achètent comme outil de diversification seront déçus quand il amplifiera les pertes actions. Ceux qui l'achètent comme or numérique seront déçus quand il se tradra comme une action technologique.

Les seuls investisseurs qui réussiront sont ceux qui comprennent que le Bitcoin n'est actuellement aucune de ces choses. C'est un instrument piloté par les positions, dépendant des corrélations, contrôlé par la volatilité, ayant temporairement perdu le lien avec son objectif fondamental.

Le krach a exposé cette vérité. La reprise dépendra de la capacité du Bitcoin à répondre à ce qu'il est, avant que les institutions ne décident de la réponse pour lui.