Le Bitcoin pourrait bien tomber sur une configuration très saisonnière, non pas parce que le Père Noël existe, mais parce que le positionnement et l'un de ces tableaux de bord composites de « régime » émettent le type de signal « haussier, mais pas excessif » auquel les traders aiment s'accrocher fin décembre.

L'analyste de CryptoQuant, Axel Adler Jr., l'a dit sans ambages sur X lundi : « Le BTC entre dans une fenêtre propice à un rallye de fin d'année : le Regime Score est haussier mais pas surchauffé. Les liquidations à court renforcent l'asymétrie en faveur des acheteurs. »

C'est l'affirmation principale. La version longue est essentiellement : le marché se trouve dans une zone qui a historiquement offert des rendements futurs décents, et l'infrastructure des produits dérivés fait actuellement cette chose agaçante mais utile où elle pousse mécaniquement le prix à la hausse lorsque les vendeurs à découvert sont forcés de sortir.

Le Bitcoin connaîtra-t-il un 'rallye de fin d'année' cette année ?

Dans son article Substack de lundi, Adler l'a présenté comme une configuration tactique plutôt que comme une grande prophétie de fin d'année. « Le marché du BTC se trouve dans la partie supérieure de la zone neutre du Regime Score, qui a historiquement montré des rendements attendus positifs », a-t-il écrit. Puis il a resserré la vis : « La structure actuelle des liquidations sur le marché à terme indique une prédominance de fermetures de positions short, créant une pression mécanique supplémentaire en faveur des acheteurs. »

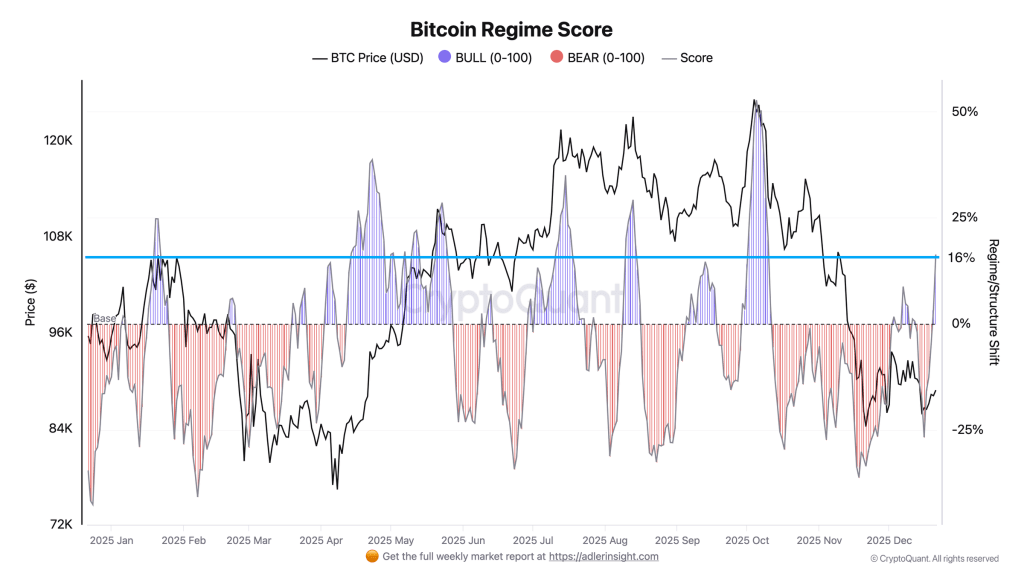

Alors, c'est quoi ce Regime Score exactement ? Adler le décrit comme un indicateur composite qui « combine le déséquilibre des takers, la pression sur l'open interest (OI), le funding, les flux d'ETF, les flux sur les exchanges et la tendance des prix en une seule échelle de −100 à +100. » Le nombre importe moins que la bande dans laquelle il se situe. Actuellement, dit-il, le score « s'établit à +16,3, ce qui correspond à la partie supérieure de la zone neutre (+15 à +30). »

Et c'est cette sous-zone particulière qui porte le poids de son argumentation. « Le backtesting pour 2025 montre que cette sous-zone a historiquement offert des rendements moyens de +3,8 % sur 30 jours », a écrit Adler, la contrastant avec les plages plus faibles en dessous. Il a également souligné que, « contrairement à la sous-zone de −15 à 0 où les rendements attendus étaient négatifs (−1,5 % sur 7j) », la bande +15 à +30 avait tendance à être un endroit plus clément pour prendre des risques.

Il convient également de noter la rapidité avec laquelle le marché peut basculer, car ses propres graphiques suggèrent que c'est déjà le cas. Adler déclare que l'indicateur « est sorti d'une phase baissière récente (le score est tombé à −27 il y a une semaine) et montre des signes de reprise. » C'est le genre de détail sur lequel les traders se focalisent : pas seulement où vous en êtes, mais à quelle vitesse vous y êtes arrivé.

Mais voici la partie amusante — la zone « la plus haussière », dans son backtest, n'était en fait pas haussière pour les rendements futurs. Il signale que « la transition vers le régime haussier formel (+30 et au-dessus) a historiquement coïncidé avec des sommets locaux » et qu'elle « a donné des rendements moyens négatifs de −3,3 % sur 7 jours. » En d'autres termes, si vous attendez que l'indicateur crie « marché haussier », vous pourriez acheter au moment exact où tout le else est déjà positionné dans le même sens.

Ce qui explique qu'Adler arrive à une conclusion assez typique des traders : la bande actuelle pourrait être le point idéal car elle est optimiste sans être euphorique.

« Cela signifie que la zone actuelle +15–30 peut être optimale pour des positions tactiques, tandis qu'une accumulation agressive au-dessus de +30 comporte un risque élevé », a-t-il écrit.

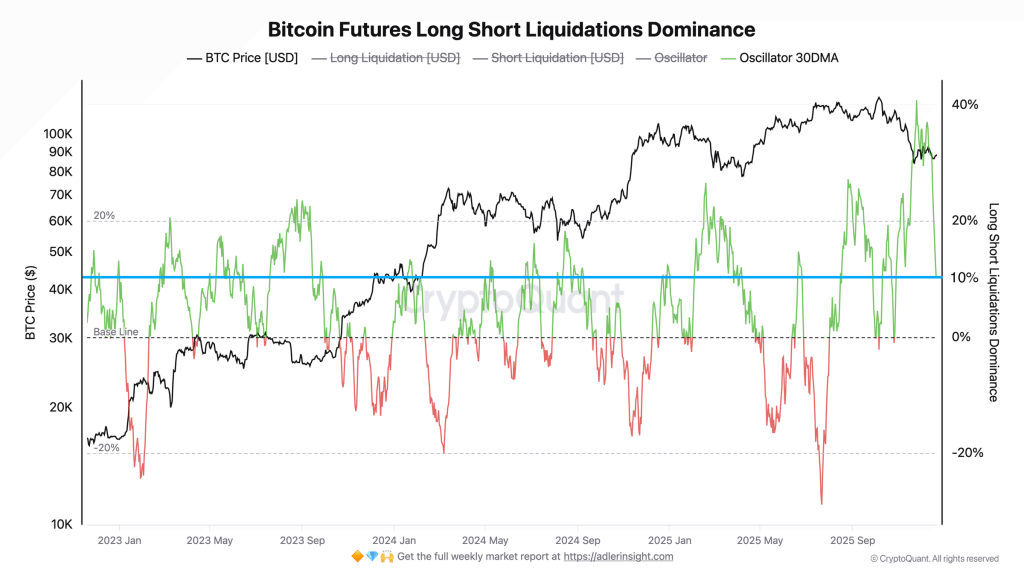

Ensuite, il y a le côté dérivés — la partie qui peut transformer un marché apparemment calme en une mèche soudaine à la hausse (ou à la baisse) simplement parce que l'effet de levier est assis au mauvais endroit. L'oscillateur de dominance des liquidations d'Adler est actuellement négatif, ce qu'il interprète comme un biais de liquidation des shorts. « La valeur actuelle de l'oscillateur est tombée en territoire négatif (−11 %), tandis que la moyenne mobile sur 30 jours reste positive (+10 %). Cette divergence indique une recente flambée des fermetures forcées de positions short », a-t-il écrit.

Il enfonce le clou avec une seconde statistique : « La Dominance des Liquidations Longs s'élève à 44 %, en dessous de la ligne de base de 50 %, confirmant la prédominance des liquidations short. » En termes simples : plus de vendeurs à découvert sont forcés de sortir que d'acheteurs à découvert ne sont éliminés, et ces fermetures forcées sont des achats.

Et sa conclusion est essentiellement : c'est du carburant tactique. « La prédominance des liquidations short crée un carburant tactique pour la hausse », a écrit Adler, ajoutant que cette configuration « renforce le signal positif du Regime Score : le marché n'est pas seulement entré dans une zone avec des rendements attendus historiquement positifs, mais il reçoit également un soutien supplémentaire de la structure des dérivés. »

Néanmoins, c'est le Bitcoin, et ces configurations ne durent pas éternellement. Adler expose même ce qui l'invaliderait, en termes assez simples. « Un retour du Regime Score en dessous de zéro accompagné d'un renversement de l'oscillateur de liquidations en territoire positif (hausse des liquidations long) signalerait l'épuisement de l'impulsion actuelle », a-t-il écrit. Traduction : si les positions longues commencent à être celles qui sont punies, cette « asymétrie » s'inverse.

Pour l'instant, il appelle cela un moment de « neutralité haussière ». Pas un territoire de hausse explosive, pas le type de lecture qui crie « sommet local » non plus. Juste une fenêtre où, si le marché veut dériver à la hausse jusqu'à la fin de l'année, le positionnement n'a pas l'air de vouloir lutter contre.

Au moment de la rédaction, le Bitcoin s'échangeait à 89 864 $.