En janvier 2024, les ETF au comptant sur le Bitcoin ont été approuvés officiellement.

Pour l'industrie de la crypto, c'était un moment historique attendu depuis plus de dix ans, une nouvelle qui a rapidement capté l'attention des marchés financiers mondiaux.

Deux ans ont passé, et les ETF au comptant sur le Bitcoin ne sont plus un sujet nouveau. Des données concrètes sont en train de remodeler discrètement la perception du marché concernant les limites de cette classe d'actifs.

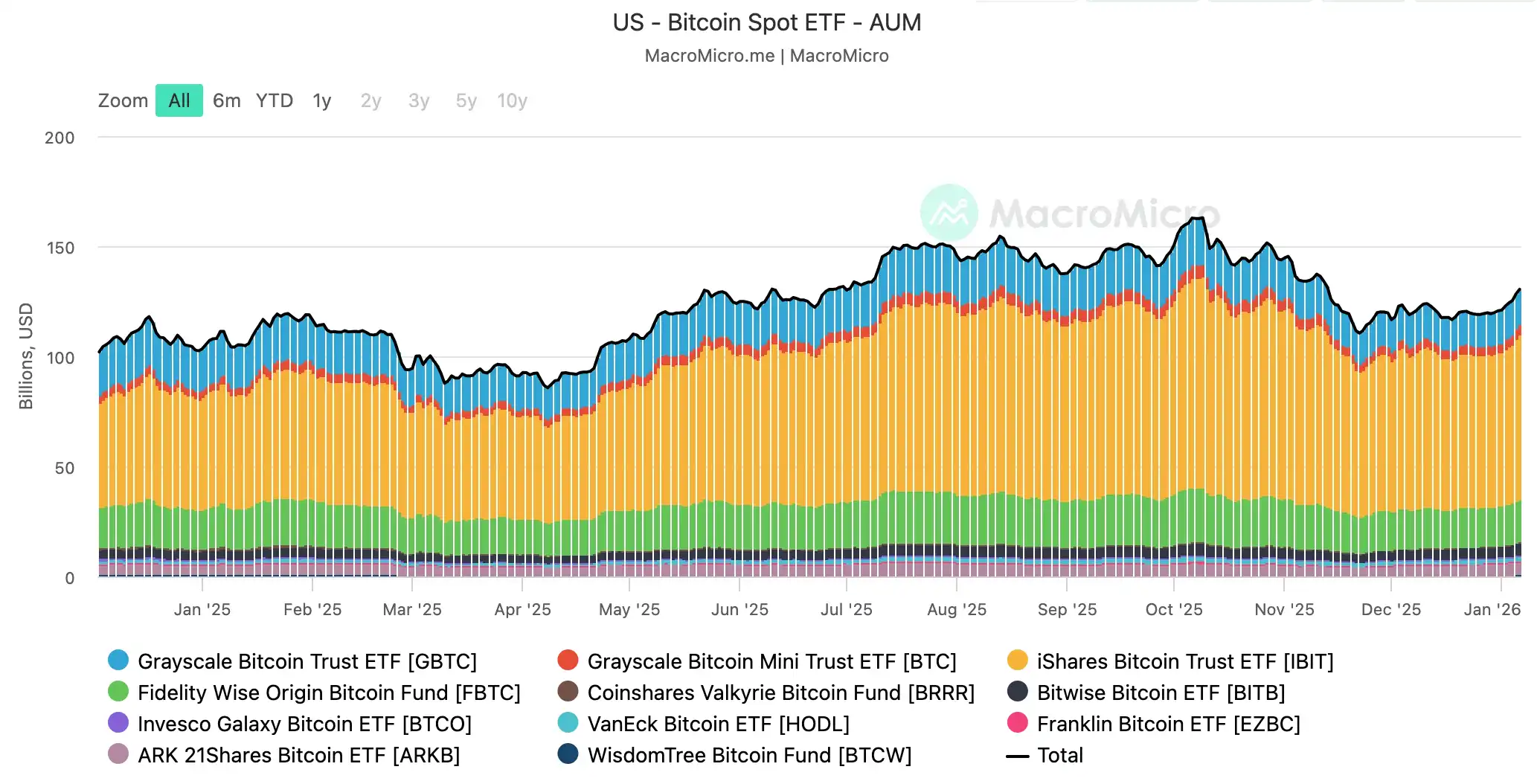

À ce jour, l'actif sous gestion (AUM) total des ETF sur le Bitcoin a grimpé à 1248,5 milliards de dollars. L'effet de tête est extrêmement marqué : cinq produits - IBIT (74,11 milliards de dollars), GBTC (16,4 milliards de dollars), FBTC (18,89 milliards de dollars), ARKB (5,81 milliards de dollars) et BITB (5,35 milliards de dollars) - gèrent ensemble un actif de 1205,6 milliards de dollars, représentant 96,6 % du marché total, dessinant clairement un paysage de marché dominé par les institutions.

La chaleur du côté trading a également dépassé les attentes. Selon les données de The Block, le volume de transactions cumulé des ETF sur les cryptomonnaies au comptant aux États-Unis a officiellement dépassé les 2000 milliards de dollars le 2 janvier. En remontant ce processus : le premier seuil de 1000 milliards de dollars a été atteint le 6 mai 2025, prenant 16 mois ; tandis que passer de 1000 à 2000 milliards n'a pris que 8 mois, la vitesse de croissance a directement doublé. Parmi eux, l'IBIT de BlackRock reste fermement en tête, représentant pas moins de 70 % du volume des échanges.

La divergence des flux de capitaux est également très nette. En 2025, les ETF au comptant sur le Bitcoin aux États-Unis ont capté la majeure partie des entrées nettes du marché des ETF sur les cryptomonnaies, performant bien mieux que les ETF sur l'Ethereum, consolidant ainsi la position dominante du Bitcoin dans le domaine des ETF cryptos.

Si l'approbation des ETF sur le Bitcoin symbolisait l'entrée officielle du Bitcoin dans le système financier traditionnel, ces données prouvent aujourd'hui qu'il est devenu un actif de configuration doté d'une position structurelle dans les portefeuilles institutionnels. Derrière ces chiffres, il n'y a pas seulement une montée en puissance, mais aussi une reconnaissance institutionnelle : le Bitcoin s'intègre à une vitesse sans précédent dans le cadre opérationnel conventionnel du système financier mondial.

Histoire des ETF Bitcoin : Une percée qui n'était pas accidentelle

La concrétisation des ETF au comptant sur le Bitcoin n'est pas le résultat d'une soudaine bienveillance réglementaire, mais celui d'un long processus de négociation.

Avant 2024, les préoccupations centrales des régulateurs concernant les demandes d'ETF sur le Bitcoin et leurs rejets se concentraient toujours sur trois points : la maturité du marché sous-jacent et la capacité à prévenir efficacement les manipulations ; la fiabilité des mécanismes de garde, de compensation et d'audit des actifs ; l'exhaustivité du système de protection des investisseurs. Ces questions étaient indépendantes de tout jugement de valeur sur le Bitcoin lui-même, mais représentaient des seuils institutionnels que tout actif doit franchir pour être intégré dans le système de produits financiers réglementés.

En remontant la chronologie, la demande pour des ETF sur le Bitcoin remonte à 2013. À l'époque, le prix du Bitcoin commençait à entrer dans le champ de vision du public, et certains investisseurs et courtiers ont constaté que les investisseurs ordinaires avaient du mal à accéder directement à ce nouvel actif dans un cadre réglementaire, ce qui a donné naissance aux premières conceptions d'ETF sur le Bitcoin. Mais pendant de nombreuses années par la suite, la Securities and Exchange Commission (SEC) américaine a toujours rejeté les propositions pertinentes, invoquant sans cesse les risques de manipulation du marché, la sécurité de la garde et la transparence de l'information.

Ce n'est qu'en octobre 2021 que la SEC a fait une première concession, en approuvant le produit ETF ProShares Bitcoin Strategy ETF (BITO). Mais ce produit était adossé à des contrats à terme, pas un véritable ETF au comptant, ressemblant plus à une expérimentation réglementaire.

Le véritable tournant s'est produit le 10 janvier 2024. La SEC a approuvé en une seule fois 10 ETF au comptant sur le Bitcoin, incluant ceux de BlackRock, Fidelity, Grayscale, Ark Invest et Invesco. Cette décision a marqué l'entrée officielle de l'investissement en actifs cryptos aux États-Unis dans l'ère des ETF au comptant, devenant également la connexion institutionnelle la plus importante entre le système financier traditionnel et les actifs cryptos.

L'arrivée de ce moment n'était pas accidentelle. En 2024, les infrastructures entourant le Bitcoin, incluant les systèmes de trading, les mécanismes de garde, les cadres réglementaires et les normes de divulgation d'informations, avaient atteint un stade acceptable pour les régulateurs. L'émergence des ETF est, par essence, la reconnaissance et la réponse du système financier à cette maturité du marché.

Sur une période plus longue, ce n'est en aucun cas la fin de la financiarisation du Bitcoin, mais un jalon clair et officiellement reconnu dans son processus de financiarisation.

Au-delà de l'or : Les ETF Bitcoin appuient sur "l'accélérateur"

En 2004, le fonds SPDR Gold Trust ETF (GLD) a été approuvé, devenant le premier ETF au comptant sur l'or de l'histoire. À l'époque, la capitalisation boursière mondiale de l'or était d'environ 1000 à 2000 milliards de dollars. Par la suite, poussé par les ETF et les instruments financiers associés, le processus de financiarisation de l'or a commencé à entrer dans une voie rapide. En 2025, l'actif sous gestion des ETF sur l'or dans le monde était monté à 5590 milliards de dollars, et le volume quotidien moyen des transactions sur le marché de l'or atteignait environ 3610 milliards de dollars, établissant tous deux des records historiques.

Fort de cette histoire, lorsque les ETF au comptant sur le Bitcoin ont été approuvés en 2024, de nombreux acteurs du marché les ont naturellement comparés. Une question similaire se posait : les ETF pourraient-ils jouer à nouveau le rôle de "catalyseur", injectant une liquidité et une vitalité sans précédent au marché du Bitcoin ?

Deux ans plus tard, les ETF sur le Bitcoin ont apporté une réponse claire.

Selon les données de Chainalysis, le rythme des flux de capitaux des ETF sur le Bitcoin a déjà dépassé celui des premières phases des entrées de capitaux du premier ETF net sur l'or (ajusté à l'inflation) lancé en 2005.

Après l'apparition des ETF au comptant sur l'or, non seulement leur propre taille a rapidement augmenté, mais ils ont aussi stimulé l'activité de tout l'écosystème de l'or : les volumes de transaction des marchés au comptant, à terme, des options et même de divers produits dérivés ont connu une croissance exponentielle dans les années suivantes.

Ce parcours offre une référence vivante pour comprendre l'impact potentiel des ETF sur le Bitcoin. Il confirme que l'ETF, en tant que véhicule financier, possède en lui-même un certain "effet de levier", capable d'augmenter rapidement la liquidité de l'actif et d'attirer une participation plus large du marché.

Par conséquent, les ETF sur le Bitcoin ne suivent pas simplement la vieille route de l'or. Ils ont montré, en moins de temps, une vitesse d'adoption du marché plus rapide et ont reçu une réponse des capitaux plus enthousiaste.

La signification des ETF : Un accélérateur du processus de financiarisation

À partir de deux ans de développement, les ETF au comptant sur le Bitcoin ont déjà favorisé le processus de financiarisation du Bitcoin à plusieurs niveaux.

Premièrement, le mode de participation a été institutionnalisé.

Les ETF au comptant offrent aux investisseurs un chemin de participation réglementé et standardisé, réduisant significativement les barrières techniques et opérationnelles. Les investisseurs n'ont pas besoin de détenir, stocker ou gérer directement des Bitcoins pour participer à ses fluctuations de prix, rendant l'investissement en Bitcoin plus conforme aux habitudes d'utilisation des marchés financiers traditionnels.

Deuxièmement, le processus d'investissement a été grandement simplifié.

Les investisseurs peuvent acheter et vendre des parts d'ETF sur le Bitcoin comme ils le feraient pour des actions ou d'autres ETF, via des ordres au marché ou à cours limité, améliorant à la fois la commodité et la sécurité, rendant ainsi le Bitcoin plus facile à intégrer dans les systèmes de portefeuille d'investissement conventionnels.

Troisièmement, l'acceptation mainstream du Bitcoin en tant que classe d'actifs continue de s'améliorer.

Les ETF au comptant sur le Bitcoin ont significativement renforcé la reconnaissance du marché pour le Bitcoin en tant que classe d'actifs indépendante, le faisant passer progressivement de l'intérieur du marché crypto vers le cadre de discussion mainstream de l'allocation d'actifs et de la gestion de patrimoine, et commençant à apparaître dans certains scénarios d'investissement à long terme et de planification de retraite.

Quatrièmement, la participation des capitaux institutionnels et des marchés mondiaux a été systématiquement ouverte.

La participation de grands gestionnaires d'actifs mondiaux comme BlackRock et Fidelity a transformé les ETF sur le Bitcoin d'un produit de conformité symbolique en une porte d'entrée importante pour les capitaux institutionnels sur le marché crypto. Parallèlement, l'avancement des ETF au comptant sur le Bitcoin sur des marchés comme les États-Unis et Hong Kong indique que ce processus de financiarisation présente une tendance à la diffusion mondiale.

Défis structurels et voies de participation diversifiées sous l'accélération de la financiarisation

Le développement rapide des ETF sur le Bitcoin a significativement accéléré son processus de financiarisation, mais a aussi amplifié simultanément certains défis structurels de long terme.

Premièrement, d'un point de vue marché, les ETF au comptant sur le Bitcoin restent directement exposés à la haute volatilité intrinsèque du Bitcoin, les changements rapides de prix entraînant des fluctuations d'évaluation à court terme ; parallèlement, les frais de gestion et les coûts opérationnels des ETF affecteront aussi la structure des rendements à long terme.

Plus important encore, la haute financiarisation représentée par les ETF est une arme. D'un côté, elle amplifie significativement la liquidité du marché du Bitcoin et l'échelle de participation ; de l'autre, elle tend à focaliser l'attention du marché davantage sur la performance des prix au niveau des produits financiers, négligeant ainsi le fait que le réseau Bitcoin lui-même a encore besoin d'investissements continus en puissance de calcul et en infrastructure pour maintenir sa sécurité et sa stabilité à long terme.

Du point de vue de l'investisseur, les moyens de participer au Bitcoin ne se limitent pas aux transactions et à la détention au niveau des prix. Outre l'obtention de rendements via le spot, les ETF spot ou des stratégies de trading, le cloud mining (minage en cloud) offre une autre perspective : participer au Bitcoin via une voie de verrouillage des coûts et de production stable.

Grâce au cloud mining, les investisseurs peuvent verrouiller à l'avance la puissance de calcul et les coûts, obtenant une production de Bitcoin relativement stable sur une certaine période. Ce modèle équivaut essentiellement à verrouiller à l'avance le coût d'acquisition du Bitcoin pour une future période, permettant aux investisseurs d'établir une structure de coûts plus contrôlable et des attentes de rendement dans un marché à forte volatilité des prix, offrant aussi une autre voie possible pour surpasser le prix spot sur un cycle.

Simultanément, cette méthode permet aussi aux capitaux individuels de continuer à participer au système de puissance de calcul du réseau Bitcoin, au lieu de rester uniquement au niveau des transactions financières sur les prix. Le cloud mining est à la fois un moyen d'acquérir des Bitcoins et un soutien continu à l'infrastructure du réseau. Dans un contexte de financiarisation croissante, il préserve pour le marché une structure de participation plus riche et plus diversifiée.

Alors que le Bitcoin continue de s'intégrer dans le système financier mondial, différentes formes et niveaux de participation constitueront ensemble la base importante de son fonctionnement et de son développement à long terme.

Conclusion

Deux ans, c'est suffisant pour qu'un nouveau produit financier subisse un test de marché complet. Le parcours des ETF au comptant sur le Bitcoin nous dit clairement ceci : la vitesse à laquelle le Bitcoin est entré dans les rails de la finance mainstream est bien plus rapide que ce que la plupart des gens imaginaient initialement.

Mais ce n'est clairement pas la fin. Les ETF ressemblent plus à une balise allumée, rendant le chemin de financiarisation du Bitcoin plus clair après avoir été flou, et présageant de l'arrivée progressive de davantage de formes institutionnalisées à l'avenir.

À l'avenir, le Bitcoin continuera d'évoluer entre les marchés financiers, les systèmes technologiques et les infrastructures. Différentes formes de participation façonneront ensemble sa position à long terme dans le système financier mondial.

Deux ans n'étaient que le prologue. Ce parcours continue de s'étendre, et les nouvelles pages vraiment dignes d'être écrites viennent peut-être tout juste d'être tournées.