Un nouveau rapport approfondi de 97 pages de Bernstein souligne que les interconnexions cuivre et optique dans les centres de données IA ne sont pas des substituts mais coexisteront à long terme dans des scénarios de montée en puissance verticale (scale-up) et horizontale (scale-out). Bien que la technologie CPO offre des avantages en matière de consommation d'énergie et de coût, son déploiement à grande échelle reste entravé par des défis de fabrication et de maintenance, et il est peu probable qu'elle soit largement adoptée avant 2028. Ainsi, les interconnexions optiques LPO/NPO pourraient devenir les leaders pendant la période de transition. Cependant, le CPO est en train de remodeler fondamentalement la chaîne de valeur, déplaçant les pôles de profit des fournisseurs traditionnels de modules optiques vers les concepteurs de puces, les intégrateurs de systèmes et les acteurs de l'emballage avancé.

Il est important de mentionner spécifiquement l'institution Bernstein. Bernstein (Sanford C. Bernstein) est une société de recherche en investissement et de gestion d'actifs de renommée mondiale, basée aux États-Unis. Fondée en 1967, elle fait aujourd'hui partie du géant mondial de la gestion d'actifs AllianceBernstein (AB). Bernstein est également l'une des plus grandes et des plus anciennes sociétés de recherche indépendantes "sell-side". Examinons en détail ce rapport de Bernstein.

Fin février, nous avions déjà analysé en détail la logique sous-jacente des goulots d'étranglement dans la chaîne d'approvisionnement de la puissance de calcul IA, évoquant que les interconnexions optiques seraient l'une des principales thématiques IA en transition sur les marchés pour 2025-2026.

Dès https://x.com/qinbafrank/status/2015377625167089671?s=20 , fin de l'année dernière, j'ai commencé à vraiment m'intéresser et à étudier le domaine des interconnexions optiques.

Dans ce rapport de Bernstein, le cœur du sujet repose sur trois aspects :

Pourquoi la connectivité remplace-t-elle la puissance de calcul comme nouveau goulot d'étranglement ? Quel est le calendrier de concrétisation du CPO ? Pourquoi les circuits imprimés/les substrats ABF sont-ils une direction de matérialisation des performances plus réaliste pour 2026 ? Décryptons cela en détail.

Ce que ce rapport veut vraiment dire n'est pas que "le CPO va exploser", mais plutôt que :

Les goulots d'étranglement des centres de données IA migrent des GPU/HBM/CoWoS vers le "système de connectivité". La future ligne d'investissement principale n'est pas une victoire exclusive du CPO, mais une mise à niveau commune de l'optique, de l'électronique, du cuivre, des cartes, de l'emballage et des tests.

Plus clairement :

Auparavant, le marché regardait l'IA principalement sous l'angle de la puissance de calcul des GPU.

Maintenant, le marché commence à regarder comment les GPU sont interconnectés.

À l'avenir, il faudra regarder si l'utilisation de la puissance de calcul peut être libérée par le système de connectivité.

C'est ce que l'on appelle dans le titre du rapport la "Guerre pour la Connectivité des Centres de Données IA".

I. Pourquoi la "connectivité" devient-elle le nouveau goulot d'étranglement des centres de données IA ?

Un cluster IA ne consiste pas simplement à empiler des GPU ensemble. Le vrai problème est que : ces GPU doivent se synchroniser à haute vitesse, échanger des paramètres, transmettre des valeurs d'activation, effectuer des opérations AllReduce, et mettre en œuvre du parallélisme de modèle et de données. Même avec une puissance de calcul théorique élevée, si la communication entre les GPU ne suit pas, l'utilisation réelle chutera.

On peut imaginer un cluster IA comme une immense usine :

Pourquoi la connectivité remplace-t-elle la puissance de calcul comme nouveau goulot d'étranglement ?

Les racines de cela remontent aux méthodes d'entraînement des grands modèles. Il existe deux méthodes parallèles pour l'entraînement des grands modèles : le parallélisme de tenseurs et le parallélisme d'experts. Leur point commun est la nécessité d'échanger fréquemment et massivement des données entre les GPU.

Le volume de données échangées entre les GPU lors d'un seul entraînement est astronomique. Cela signifie que dans le passé, il suffisait d'augmenter le nombre de GPU ; maintenant, plus vous en ajoutez, plus la surcharge de communication entre eux augmente. Arrivé à un point critique, ajouter des GPU n'accélère plus l'entraînement, mais aggrave les embouteillages de communication. C'est le goulot d'étranglement de la connectivité.

Bernstein fournit une comparaison : dans un rack standard NVIDIA GB30, les connexions entre GPU utilisent des câbles cuivre, car la distance est courte, et le cuivre est économique et stable. Mais entre les racks, il faut utiliser la fibre optique, car au-delà de 2 mètres, l'atténuation du signal sur le cuivre devient ingérable. Les extrémités des fibres nécessitent des modules optiques, qui convertissent les signaux électriques en signaux optiques et vice-versa.

Le problème est qu'un module optique 1.6T consomme environ 30 watts, dont une grande partie est utilisée par une puce appelée DSP (processeur de signal numérique). Avec des centaines de modules optiques par rack, il est impossible de réduire la consommation d'énergie liée à la communication optique.

Le vrai problème rencontré par les centres de données IA aujourd'hui n'est pas le manque de puissance de calcul, c'est que la consommation d'énergie atteint ses limites. NVIDIA affirme que sa nouvelle génération de commutateurs CPO (avec modules optiques embarqués) peut économiser jusqu'à 70 % de consommation par rapport aux modules optiques traditionnels. Un commutateur 51.2T pourrait ainsi économiser 500 watts rien que sur cet aspect, permettant d'ajouter plus de GPU avec l'énergie économisée.

NVIDIA renforce lui-même cette narration. En mars 2025, NVIDIA a dévoilé Spectrum-X Photonics et Quantum-X silicon photonics switches, soulignant qu'ils sont conçus pour connecter des millions de GPU dans des "usines IA" et réduire la consommation d'énergie et les coûts opérationnels. NVIDIA affirme que ses commutateurs photonics peuvent atteindre 1,6 Tb/s par port, une amélioration de l'efficacité énergétique de 3,5x, une amélioration de l'intégrité du signal de 63x et une amélioration de la résilience du réseau de 10x.

La logique sous-jacente du rapport Bernstein est que : La prochaine phase des dépenses en capital pour l'IA ne consiste pas seulement à acheter plus de GPU, mais à acheter plus de "capacité de connectivité permettant aux GPU de fonctionner efficacement".

II. Le jugement central du rapport : pas un "remplacement du cuivre par la fibre", mais une "coexistence de multiples voies"

On entend souvent une idée simpliste sur le marché : la fibre remplace le cuivre.

Mais le point de vue de ce rapport est plus nuancé : le cuivre et la fibre ne sont pas dans une relation de simple substitution, mais coexisteront à long terme selon la distance, la bande passante, les exigences de maintenance et la structure des coûts. Bernstein estime que les interconnexions cuivre et optique ne sont pas de simples substituts, mais se développent respectivement dans les scénarios Scale-up et Scale-out. Ce jugement est crucial.

1. Scale-up : Interconnexions intra-rack / courte distance, le cuivre reste fort

Le Scale-up concerne davantage les interconnexions haute vitesse entre GPU, entre GPU et commutateur, à l'intérieur d'un rack ou entre racks proches. Ce qui compte le plus ici :

Faible latence, faible coût, haute fiabilité, maintenabilité, capacité de transmission sur courte distance.

Dans ce scénario, le cuivre n'est pas mort.

Jensen Huang ("Jensen") s'est également clairement prononcé : NVIDIA n'utilisera pas temporairement le CPO pour les connexions principales entre ses GPU phares, car les connexions cuivre traditionnelles sont actuellement beaucoup plus fiables que les connexions optiques CPO ; NVIDIA utilisera d'abord le CPO sur deux nouvelles puces réseau dans les commutateurs au sommet des serveurs.

Cette déclaration est très importante. Elle montre que : Le CPO est la direction, mais pas un remplacement immédiat et total du cuivre.

En d'autres termes, au moins à ce stade, la logique de NVIDIA est :

Le côté commutateur peut adopter le CPO en premier, le côté GPU/XPU doit être plus prudent.

La raison est simple : les GPU sont les actifs les plus chers et les plus critiques du système. On ne peut pas sacrifier la fiabilité au nom des économies d'énergie des interconnexions optiques. Dans un cluster d'entraînement IA, la défaillance fréquente d'une liaison entraîne non seulement des coûts matériels, mais aussi l'interruption des tâches d'entraînement, la baisse de l'utilisation des GPU et l'augmentation de la complexité de l'ordonnancement.

2. Scale-out : Interconnexions inter-racks / inter-clusters, l'optique a plus d'avantages

Le Scale-out concerne l'extension de clusters de GPU à plus grande échelle, impliquant généralement des flux de données est-ouest sur des distances plus longues entre racks ou à l'intérieur d'un centre de données.

Dans ce scénario, les solutions optiques présentent des avantages plus évidents :

Distance plus longue, bande passante plus élevée, câbles plus légers, consommation d'énergie plus faible, meilleure densité de câblage.

Ainsi, l'avenir n'est pas "le cuivre entièrement remplacé par la fibre", mais :

L'endroit le plus précieux de ce rapport Bernstein : il ne se limite pas au niveau des "actions au concept CPO", mais décompose la connectivité IA en plusieurs voies technologiques.

III. CPO : La direction est importante, mais 2026 n'est pas l'année de l'explosion totale

Le point le plus susceptible d'être mal interprété dans ce rapport est le CPO.

Beaucoup voient "CPO" et concluent directement :

Les modules optiques vont être remplacés, le CPO explose immédiatement, les fabricants traditionnels de modules optiques sont finis.

Cette compréhension est trop grossière.

Bernstein prévoit que les déploiements à petite échelle du CPO dans les réseaux Scale-out pourraient commencer au second semestre 2026, principalement pour valider les performances réelles et la maturité de la chaîne d'approvisionnement ; mais dans le scénario plus critique du Scale-up, l'adoption du CPO pourrait être reportée à après le second semestre 2028, car l'industrie doit d'abord valider la fiabilité à long terme du CPO côté commutateur avant de l'appliquer aux systèmes XPU de plus haute valeur et moins tolérants aux fautes.

Cela correspond aux déclarations précédentes de Jensen Huang : le CPO sera d'abord utilisé pour les puces de commutation réseau, et non pour les connexions principales des GPU à grande échelle.

Le calendrier doit donc être compris ainsi :

Le point de vue de LightCounting soutient également une "évolution progressive" plutôt qu'un "changement du jour au lendemain". Il prévoit que les modules enfichables traditionnels avec retiming resteront dominants au cours des 5 prochaines années, bien que les LPO/CPO représenteront une part importante des ports 800G et 1,6T entre 2026 et 2028. Le résumé d'EDN des points de vue de l'industrie mentionne également que Yole estime qu'un déploiement à grande échelle du CPO est possible entre 2028 et 2030, tandis que LightCounting pense que les modules optiques constitueront toujours la majorité des liaisons optiques dans les centres de données au cours de cette décennie, mais que les composants optiques continueront de se rapprocher des ASIC.

Mon jugement est donc :

Le CPO est une direction à moyen-long terme, mais les revenus plus certains pour 2026 ne proviendront pas nécessairement des actions au concept CPO le plus pur, mais plutôt des sources lumineuses, des tests, de l'emballage, des PCB, des ABF, des CCL, des modules optiques 1,6T et des LPO/NPO qui doivent d'abord être mis à niveau avant l'ère du CPO.

IV. LPO/NPO : Elles sont la "ligne principale de transition" avant l'explosion du CPO

Un point important de ce rapport est qu'il ne divise pas simplement les voies technologiques en "modules optiques traditionnels vs CPO".

Il y a aussi les LPO et NPO au milieu.

1. Qu'est-ce que le LPO ?

LPO, acronyme de Linear Pluggable Optics. On peut le comprendre ainsi : conserver le facteur de forme enfichable, mais supprimer ou affaiblir le DSP, en utilisant des pilotes linéaires et de l'égalisation côté hôte pour réduire la consommation.

Avantages : Consommation plus faible, coût potentiellement plus bas, maintien d'une certaine maintenabilité.

Inconvénients : Débogage système plus difficile, budget de liaison plus serré, exigences plus élevées sur les SerDes côté hôte et l'ingénierie système.

Le résumé public mentionne que le LPO, en supprimant le DSP et en confiant le traitement du signal à des composants linéaires, peut réduire considérablement la consommation par rapport aux modules enfichables traditionnels, tout en conservant la commodité de maintenance modulaire. Bernstein estime même que d'ici 2030, les expéditions de LPO pourraient dépasser celles du CPO.

2. Qu'est-ce que le NPO ?

Le NPO peut être compris comme Near-Packaged Optics, c'est-à-dire placer le moteur optique plus près de l'ASIC, mais sans l'intégrer complètement comme dans le CPO.

Sa valeur réside dans le compromis :

Cela montre que les prochaines années ne seront probablement pas un "saut direct vers le CPO", mais plutôt :

Modules enfichables traditionnels → LPO/NPO → CPO → E/S optiques / optical fabric

C'est pourquoi en 2026, on ne peut pas se concentrer uniquement sur le CPO. Les sociétés qui pourront vraiment matérialiser leurs performances sont probablement celles capables d'approvisionner à travers plusieurs étapes.

En résumé, l'histoire du CPO ne se concrétisera pas en 2026. Le CPO ne pourra être expédié qu'en petites quantités au second semestre 2026, uniquement pour les scénarios scale-out, c'est-à-dire entre les racks. Un déploiement massif à grande échelle devra attendre 2028.

Pourquoi aussi lent ? Bernstein donne trois raisons :

La première raison est que les fournisseurs de services cloud ne veulent pas changer. Avec un module optique traditionnel, en cas de problème, l'opérateur le retire et en remet un nouveau, réglé en quelques minutes. Le CPO est soudé dans le commutateur. Si un moteur optique tombe en panne, l'ensemble du commutateur doit être renvoyé à l'usine. Le temps d'arrêt et les coûts de maintenance sont un gros problème pour les fournisseurs de cloud comme Amazon, Google et Microsoft. De plus, le taux de défaillance des modules optiques n'est pas faible, la norme du secteur est d'une défaillance toutes les 100 000 heures, ce qui signifie que sur 10 000 modules, neuf doivent être remplacés par an. Ce sont des pannes matérielles, sans compter les pannes logicielles.

Le CPO intègre le moteur optique dans la puce, sa fiabilité doit être améliorée de plusieurs ordres de grandeur pour rassurer les fournisseurs de services cloud. Bernstein le dit clairement, après avoir communiqué avec InnoLight (中际旭创), un fabricant chinois de modules optiques, InnoLight leur a dit qu'aucun de leurs clients fournisseurs de services cloud ne prévoyait de déployer massivement le CPO entre 2026 et 2027. Cette phrase est lourde de sens, le marché ne l'a peut-être pas encore intégrée.

La deuxième raison est que des solutions de transition sont déjà apparues, le CPO n'est pas la seule option. Il existe deux technologies intermédiaires : le LPO et le NPO. Le LPO consiste à retirer la puce DSP, la plus gourmande en énergie du module optique, et à la remplacer par des composants plus simples. Cette modification réduit la consommation à un tiers de celle d'un module optique traditionnel, tout en conservant le facteur de forme enfichable. Les LPO 800G sont déjà en production.

Le NPO consiste à placer le moteur optique sur le PCB à côté de la puce du commutateur, mais il reste amovible. Ce que NVIDIA appelle actuellement CPO est en fait strictement du NPO. Ces deux solutions de transition peuvent tenir 2 à 3 ans. Les fournisseurs de services cloud ont donc toute raison de dire qu'ils utiliseront d'abord le LPO, en attendant que le CPO soit vraiment mature.

La troisième raison est que dans les scénarios scale-up, le câble cuivre n'est pas mort. Les connexions entre GPU s'appellent scale-up. Ici, l'avantage de coût et de fiabilité du cuivre n'a actuellement aucun équivalent.

Bernstein déclare clairement qu'entre 2026 et 2028, le scale-up restera dominé par le câble cuivre. Luxshare Precision en bénéficie, car il est en concurrence frontale avec Amphenol pour les connecteurs câble cuivre GP300 de NVIDIA. Il existe également une technologie de transition appelée CPC (Co-Packaged Copper Cable) qui prolonge encore le cycle de vie du cuivre.

LightCounting, un cabinet de conseil du secteur, prévoit que d'ici 2029, le câble cuivre représentera encore près de la moitié du marché des connexions 1,6T.

V. Le plus grand impact du CPO : Non pas simplement réduire les coûts, mais redistribuer les bassins de profit

La signification industrielle du CPO n'est pas seulement l'économie d'énergie, ni le simple remplacement des modules optiques.

Ce qu'il change vraiment, c'est : d'où proviennent les profits.

À l'ère des modules optiques enfichables traditionnels, la chaîne de valeur était approximativement :

DSP / puce optique / TOSA/ROSA / encapsulation du module / fabricant de modules optiques / fabricant de commutateurs / fournisseur de cloud.

À l'ère du CPO, cela deviendra :

ASIC de commutateur / moteur optique / source laser externe / FAU / emballage avancé / fabrication de plaquettes / test / intégration système.

Bernstein a effectué une analyse des coûts sur le commutateur CPO NVIDIA Quantum-X800 : Ce commutateur est configuré avec quatre ASIC de commutateur, chacun intégrant 18 moteurs optiques, et avec 18 modules de source lumineuse externe. Le coût estimé d'un seul commutateur Quantum-X800 CPO est d'environ 570 000 dollars. Le résumé indique également que dans l'architecture CPO, le DSP est supprimé, le moteur optique est co-emballé avec la puce de commutation, et le centre de valeur se déplace vers la conception de puces, l'emballage avancé et la fabrication de plaquettes.

C'est pourquoi le rapport est favorable à ces directions :

Relativement parlant, les fabricants traditionnels de modules optiques seront confrontés à un problème :

Si la valeur passe de l'encapsulation du module vers l'ASIC, l'emballage, le moteur optique et l'intégration système, leurs bassins de profit pourraient être restructurés.

Mais cela ne signifie pas que les fabricants traditionnels de modules optiques n'ont plus aucune valeur immédiatement. Car entre 2026 et 2028, il y aura toujours une forte demande pour les 800G, 1,6T, LPO/NPO. Cignal AI souligne également que les modules datacom haute vitesse, en particulier le 800GbE et les nouvelles conceptions 1,6TbE, resteront les principaux moteurs de croissance en 2026.

La compréhension correcte est donc :

Le CPO modifiera la répartition des profits dans la chaîne d'approvisionnement des modules optiques, mais n'éliminera pas immédiatement les modules optiques enfichables en 2026.

VI. Pourquoi le rapport souligne-t-il que les PCB, ABF, CCL sont une direction plus réaliste pour 2026 ?

C'est l'endroit que je pense le plus digne d'attention.

L'imagination autour du CPO est grande, mais son cycle de concrétisation est plus tardif. En comparaison, la mise à niveau des PCB, ABF, CCL est plus proche des commandes actuelles.

La raison est la suivante : même si le CPO n'est pas encore commercialisé à grande échelle, les serveurs et commutateurs IA sont déjà en train d'être mis à niveau.

Rubin, Rubin Ultra, GB300, les ASIC des fournisseurs de cloud, la prochaine génération d'ASIC de commutation, augmentent tous :

Le débit par carte, la surface d'emballage, la densité d'alimentation, les exigences d'intégrité du signal, les exigences de dissipation thermique, les exigences de matériaux à faible perte.

C'est l'une des affirmations les plus anticonsensuelles mais les plus négligées de ce rapport. Ceux qui gagneront vraiment de l'argent en 2026 sont le vieux secteur des circuits imprimés, HDI, ABF et des substrats.

Pourquoi anticonsensuel ? Parce que ce secteur est trop traditionnel. Les PCB existent depuis des décennies, le marché mondial en 2025 est de 850 milliards de dollars, cela n'a rien d'excitant. Tout le monde regarde le CPO, les modules optiques, NVIDIA, personne ne veut passer de temps à étudier les circuits imprimés. Mais les données de Bernstein nous disent que ce secteur a déjà discrètement décollé en 2025.

Bernstein donne un ensemble de chiffres : Shengyi Technology, qui fabrique des cartes HDI, a vu ses revenus augmenter de 63 % en 2025. WUS (沪电股份), fournisseur de cartes mères PCB pour le GB300 de NVIDIA, a vu ses revenus augmenter de 45 %. Gold Circuit (金象电), fournisseur d'AWS Trinium, a vu ses livraisons annuelles augmenter de 40 %. Shengyi Electronics (生益电子), un autre fournisseur de la chaîne d'approvisionnement AWS, a également augmenté de 40 %. Ce sont des performances réelles qui se sont déjà produites, pas des attentes, mais des concrétisations. Pourquoi ce secteur progresse-t-il ? On peut l'envisager à trois niveaux :

Le premier niveau est que la teneur en PCB des serveurs IA a doublé. Dans le passé, pour un serveur NVIDIA H100 avec 8 GPU, la valeur totale des cartes HDI et PCB était d'environ 100 à 150 dollars par GPU. En passant au rack GB200 NVL72, ce chiffre passe directement à 300 dollars par GPU. Cela signifie que pour la même vente d'un GPU, les fabricants de PCB gagnent deux fois plus d'argent.

Et ce n'est pas tout. La prochaine plateforme Vera Rubin utilisera une nouvelle structure appelée midplane (carte mère centrale), remplaçant les parties précédemment connectées par câble cuivre par des PCB multicouches. Ce midplane est une carte à 44 couches, utilisant des stratifiés cuivre de la plus haute qualité, niveau M8. Dans la prochaine génération Rubin Ultra, il pourrait s'agir d'une carte à 78 couches, niveau M9. Doublement du nombre de couches, amélioration des matériaux, doublement de la valeur.

Le deuxième niveau est la pénurie de matériaux en amont. Les substrats ABF utilisent un matériau clé appelé verre T-glass à faible coefficient de dilatation thermique. Son rôle est d'empêcher la déformation du substrat à haute température, ce qui pourrait provoquer la rupture des soudures des puces IA.

Aujourd'hui, une seule entreprise dans le monde peut produire du T-glass de qualité supérieure avec un CTE de 2,8 ppm/°C, c'est Nittobo (日东纺). Les autres fabricants n'atteignent pas ce niveau. La nouvelle capacité de Nittobo ne sera opérationnelle qu'à la fin de 2026, avec des livraisons en 2027, ce qui signifie que le T-glass restera en pénurie tout au long de 2026.

Qu'est-ce qu'une pénurie de T-glass ? C'est que les fabricants de substrats ABF peuvent légitimement augmenter leurs prix. Unimicron (欣兴电子) a déjà renégocié les prix avec ses clients. Le modèle de Bernstein prévoit que le prix moyen (ASP) des substrats ABF augmentera de 5 % à 7 % en glissement trimestriel en 2026, avec une hausse cumulative annuelle pouvant dépasser 20 %.

Le troisième niveau est le monopole caché des films ABF. Le film ABF est l'un des matériaux de base des substrats ABF. L'inventeur de ce matériau est Ajinomoto (味の素), la société alimentaire japonaise connue pour ses assaisonnements. Dans les années 1990, lors de la recherche sur l'assaisonnement, ils ont découvert accidentellement un film dérivé d'acides aminés spéciaux pouvant servir de couche d'expansion thermique pour les substrats de semi-conducteurs. Depuis lors, environ 95 % des films ABF dans le monde proviennent d'Ajinomoto.

Selon les données de Bernstein, la marge brute de l'activité ABF d'Ajinomoto est de 60 %, sa croissance pour l'exercice 2026 est de 32 %, et elle devrait accélérer à 45 % pour l'exercice 2027. L'activité ABF de cette entreprise est incontestée depuis 30 ans.

Ainsi, ce qui est plus certain pour 2026 n'est pas une "explosion soudaine du CPO", mais plutôt :

Les PCB haute vitesse doivent être mis à niveau ; les substrats ABF doivent être mis à niveau ; les CCL doivent être mis à niveau vers des matériaux à pertes plus faibles ; les feuilles de cuivre, les tissus de verre, les matériaux à faible Dk/Df doivent être mis à niveau ; les étapes de test et de validation doivent être améliorées.

Ainsi, la stratégie la plus réaliste pour 2026 consiste d'abord à saisir trois types de certitudes — la demande optique liée à la transition vers le 1,6T et LPO/NPO, la mise à niveau des PCB/ABF/CCL apportée par Rubin/les ASIC, et les tests/FAU/sources lumineuses/emballage avancé qui doivent être investis avant la production d'essai du CPO.

Car le marché des capitaux commet souvent une erreur :

Aimer acheter le concept le plus lointain, mais ceux qui réalisent réellement des performances en premier sont souvent les "infrastructures qui doivent être construites avant le concept à long terme".

Le CPO, c'est comme la future gare TGV.

Mais avant que la gare TGV ne fonctionne à plein régime, ceux qui gagnent de l'argent en premier sont probablement ceux qui construisent les routes, posent les voies, installent l'alimentation électrique, les systèmes de signalisation et les équipements de contrôle.

VII. L'ordre des bénéficiaires de la chaîne d'approvisionnement dans ce rapport

Si l'on divise la chaîne d'approvisionnement de la connectivité IA en quatre couches :

Première couche : Les gagnants au niveau plateforme les plus forts

Ces entreprises ne vendent pas seulement une pièce, mais contrôlent l'architecture.

NVIDIA

L'avantage de NVIDIA n'est pas seulement les GPU, mais GPU + NVLink + InfiniBand + Ethernet + Spectrum-X + Quantum-X + l'écosystème logiciel. La liste officielle des partenaires écosystémiques de NVIDIA pour les commutateurs réseau en photonique sur silicien (silicon photonics networking switches) inclut TSMC, Coherent, Corning, Fabrinet, Foxconn, Lumentum, SENKO, SPIL, Sumitomo Electric, TFC Communication, etc.

Cela montre que NVIDIA fait une chose :

Pas seulement vendre des GPU, mais intégrer également l'architecture réseau des usines IA dans son contrôle de plateforme.

TSMC, c'est le centre caché de toute cette histoire.

La plateforme COUPE (Co-Packaged Optics) combine des puces électroniques et photoniques via une technologie d'intégration hybride. Tous les grands clients — NVIDIA, Broadcom, les laboratoires d'IA — migrent vers TSMC. Cette entreprise ne gagne pas tellement d'argent directement sur le CPO lui-même, mais le CPO renforce la position dominante de TSMC dans l'emballage avancé et la fonderie de plaquettes.

Broadcom

La logique de Broadcom est différente. Elle ressemble plus à :

ASIC de commutateur Ethernet + ASIC sur mesure + CPO + écosystème de puces personnalisées pour les fournisseurs de cloud.

En octobre 2025, Broadcom a annoncé Tomahawk 6 Davisson, son troisième commutateur Ethernet CPO, d'une capacité de commutation de 102,4 Tbps, et a déclaré qu'il était déjà en livraison. Broadcom affirme qu'en intégrant le moteur optique TSMC COUPE et un emballage multi-puces avancé, il réduit la consommation d'énergie des interconnexions optiques de 70 %, tout en prenant en charge le scale-up de 512 XPU et plus de 100 000 XPU dans des réseaux à deux niveaux.

Cela montre que TSMC et Broadcom sont des entreprises très importantes dans la chaîne de valeur du réseau IA et du CPO, en dehors de NVIDIA.

Deuxième couche : L'optique et les interconnexions haute vitesse, certitudes fortes

Cela comprend :

Les modules optiques 1,6T, LPO/NPO, la photonique sur silicium, les lasers, les sources lumineuses externes, FAU, les connecteurs optiques.

Les directions représentatives incluent Coherent, Lumentum, Fabrinet, Innolight, Eoptolink, SENKO, Corning, Sumitomo, etc. La liste officielle des partenaires écosystémiques de NVIDIA comprend déjà plusieurs entreprises liées à l'optique, à l'emballage et à la connectivité.

L'objectif de cette couche n'est pas de savoir "qui ressemble le plus au CPO", mais plutôt :

Qui peut bénéficier à la fois de la demande en 800G/1,6T, LPO/NPO, des productions d'essai de CPO, et des besoins en sources lumineuses externes et FAU.

Les entreprises capables de traverser plusieurs étapes ont un taux de réussite supérieur à celui des entreprises à concept unique.

Troisième couche : PCB, ABF, CCL, Matériaux

C'est l'endroit que je considère comme le plus sous-estimé en 2026.

La retranscription publique mentionne que le rapport original couvre ou cite des entreprises comme Chroma, Luxshare, Unimicron, NVIDIA, Broadcom, TSMC, Ibiden, etc.

Parmi celles-ci, les entreprises de la chaîne substrat/PCB comme Unimicron et Ibiden méritent une attention particulière, car avec l'augmentation de la complexité des serveurs IA, les PCB et les substrats d'emballage ne sont plus seulement des composants suiveurs, mais deviennent eux-mêmes une contrainte de performance.

Quatrième couche : Équipements de test, rendement, fiabilité

La plus grande difficulté du CPO n'est pas la présentation, mais la production en masse.

La production de masse doit résoudre :

Le rendement du couplage opto-électronique ;

La stabilité des sources lumineuses externes ;

La fiabilité en environnement à haute température ;

Les contraintes d'emballage ;

La maintenance sur site ;

Le temps de test ;

L'uniformité ;

Le mode de réparation après défaillance.

Ainsi, les équipements de test et la validation de la fiabilité pourraient être de bons "vendeurs de pelles" (fournisseurs d'outils).

Ces entreprises ne sont pas nécessairement les plus sexy, mais si le CPO entre en production d'essai, elles sont souvent les premières à recevoir des commandes.

VIII. L'implication de ce rapport pour l'investissement : Ne pas acheter "le plus conceptuel", mais acheter "le plus incontournable"

La plus grande leçon de ce rapport pour l'investissement est :

La connectivité IA n'est pas une révolution technologique ponctuelle, mais une migration des goulots d'étranglement. L'investissement doit miser sur les goulots d'étranglement communs, et non sur une voie unique.

Qu'est-ce qu'un goulot d'étranglement commun ?

C'est ce dont on ne peut se passer, quelle que soit la voie finale choisie : CPO, LPO, NPO, ou la poursuite de la mise à niveau des modules enfichables traditionnels. Par exemple :

À l'inverse, le risque d'une voie unique est plus grand.

Par exemple, si vous n'achetez que des "actions au concept CPO pur", le risque est :

Le report du calendrier de production en masse du CPO, les commandes ne se matérialisent pas, la valorisation s'effondre en premier.

Si vous n'achetez que des modules optiques traditionnels, le risque est :

Le CPO/NPO/LPO restructure la chaîne de valeur, les bassins de profit à long terme sont repris par les plateformes et les fabricants de puces/emballages.

Si vous n'achetez que des PCB/matériaux, le risque est :

Une expansion trop rapide des clients, une offre qui se libère massivement, un retournement des marges bénéficiaires.

Une meilleure combinaison est donc :

Acheter la certitude en 2026, acheter l'élasticité des commandes en 2027, acheter des options sur l'architecture après 2028.

IX. Évaluation personnelle de la pertinence de ce rapport

Aspects très pertinents

- Premièrement, étendre les goulots d'étranglement de l'IA des GPU au système de connectivité, cette direction est très juste. Les lancements de produits de NVIDIA et Broadcom le confirment.

- Deuxièmement, s'opposer à la narration simpliste du "remplacement du cuivre par la fibre", ce jugement est très important. Le reportage de Reuters sur Jensen Huang a clairement indiqué que le cuivre conserve des avantages en matière de fiabilité à court terme dans les connexions principales GPU/XPU.

- Troisièmement, considérer le CPO comme une direction mais nécessitant une validation de la fiabilité avant une mise à l'échelle, ce jugement est également pertinent. Les analyses sectorielles de LightCounting et Yole/EDN penchent vers une "migration progressive, et non un remplacement immédiat et total".

- Quatrièmement, souligner que les "étapes préalables" comme les PCB/ABF/CCL, les tests, les sources lumineuses, etc., sont plus susceptibles de se concrétiser en 2026, c'est plus utile pour l'investissement. Car le marché des capitaux a tendance à sur-trader l'histoire la plus lointaine, tout en sous-estimant les étapes qui reçoivent réellement des commandes à court terme.

Aspects à noter

Premièrement, la retranscription publique pourrait rendre le point de vue de Bernstein "trop axé sur l'investissement et sensationnaliste". Par exemple, la phrase "Le véritable champ de bataille de l'IA n'est pas dans les puces, mais dans la connectivité" est percutante, mais strictement parlant, les GPU/HBM/CoWoS restent des goulots d'étranglement centraux ; c'est juste l'importance marginale de la connectivité qui augmente, pas que les puces deviennent moins importantes.

Deuxièmement, la direction de la redistribution de valeur du CPO est correcte, mais sa vitesse pourrait être surestimée par le marché. Le CPO doit résoudre des problèmes de fabrication, d'emballage, de maintenance sur site, de remplacement en cas de défaillance, de fiabilité, etc. Ce n'est pas une technologie qui connaît une expansion immédiate après une présentation.

Troisièmement, la valeur de transition du LPO/NPO est grande, mais sa difficulté de débogage système n'est pas faible non plus. Le LPO n'est pas simplement une "version basse consommation des modules enfichables", il transfère une grande partie de la complexité vers le côté hôte et le débogage au niveau système.

Quatrièmement, bien que la ligne PCB/ABF/CCL soit forte en termes de certitude, il faut également se méfier du cycle d'expansion. Une fois que les secteurs des matériaux et des substrats voient une forte demande, ils ont tendance à s'étendre rapidement ; si le rythme des plateformes clients ralentit ensuite, les marges bénéficiaires se retourneront.

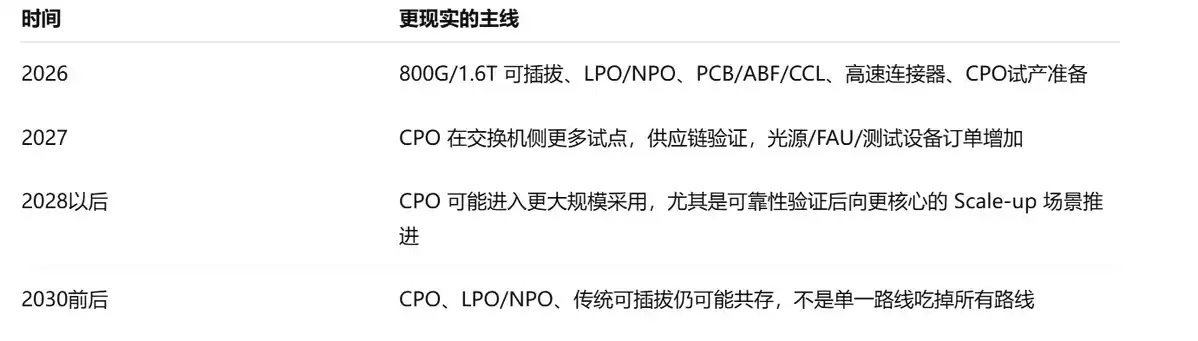

X. Pour les 2-3 prochaines années, on peut suivre ce calendrier

2026 : Ne regardez pas seulement le CPO, regardez trois certitudes

L'objectif de 2026 n'est pas l'explosion du CPO, mais :

Les modules optiques enfichables 1,6T augmentent-ils en volume ?

Les LPO/NPO obtiennent--ils plus de certifications des plateformes de fournisseurs de cloud/de commutateurs ?

Les PCB/ABF/CCL continuent-ils d'augmenter leurs prix ou de s'étendre ?

Les équipements de test liés au CPO, FAU, sources lumineuses externes commencent-ils à recevoir des commandes réelles ?

Si cela se produit, cela signifie que la logique du rapport entre dans sa phase de concrétisation.

2027 : Observer le passage du CPO du "prototype" au "déploiement client"

Les indicateurs clés sont :

Le déploiement réel chez les clients de NVIDIA Quantum-X / Spectrum-X Photonics ;

L'extension de la clientèle des CPO Davisson/Tomahawk de Broadcom ;

L'adoption par CoreWeave, Lambda, Meta, Google, Microsoft, Amazon, etc. ;

Les sources lumineuses externes, FAU, équipements de test du CPO entrent-ils dans la phase de reconnaissance des revenus ?

Après 2028 : Observer si le CPO entre dans le Scale-up

Le tournant le plus critique est :

Le CPO passe-t-il du côté commutateur vers la proximité des XPU/GPU ?

Les E/S optiques entrent-elles dans l'emballage des ASIC/GPU haut de gamme ?

Les OCS / optical fabric commencent-ils à changer la topologie des réseaux de centres de données ?

Si on en arrive là, le CPO ne sera plus seulement un remplacement de modules optiques, mais un changement dans l'architecture de calcul de l'IA.

XI. Cadre d'investissement basé sur ce rapport : quatre types d'actifs, quatre logiques

Si l'on utilise ce rapport pour guider les investissements sur les marchés américains, de Hong Kong ou chinois, je diviserais en quatre catégories.

La stratégie que je valide personnellement le plus est :

Acheter les gagnants de plateforme pour le portefeuille principal, les certitudes optiques et PCB pour le portefeuille à effet de levier, et une petite proportion d'options sur la direction à long terme du CPO pour le portefeuille d'options.

Il n'est pas recommandé de placer immédiatement tous les fonds sur des "actions au concept CPO le plus pur".

XII. Les cinq points les plus importants de ce rapport

- Premièrement, Les goulots d'étranglement des centres de données IA passent de "calculer vite" à "se connecter vite, se connecter de manière stable, se connecter de manière économe en énergie".

- Deuxièmement, La fibre ne remplacera pas immédiatement le cuivre, et le cuivre ne conservera pas non plus tous les scénarios pour toujours ; différentes distances et niveaux système choisiront différentes solutions.

- Troisièmement, Le CPO est une direction, mais les revenus plus réalistes pour 2026 se trouvent dans le 1,6T, LPO/NPO, les sources lumineuses, les tests, les PCB, les ABF, les CCL.

- Quatrièmement, Le véritable impact du CPO n'est pas de rendre les modules optiques moins chers, mais de transférer le bassin de profit de l'encapsulation traditionnelle des modules vers les puces, l'emballage, les moteurs optiques, les sources lumineuses, les tests et les plateformes système.

- Cinquièmement, Pour investir dans la connectivité IA, n'achetez pas le concept le plus chaud, achetez le goulot d'étranglement le plus difficile à contourner.

- Il s'agit d'un rapport très précieux sur les "infrastructures de deuxième couche de l'IA". Il rappelle au marché : après les GPU, le prochain élément à être revalorisé n'est pas une pièce particulière, mais l'ensemble de la pile de connectivité IA.

Mais il ne doit pas non plus être simplement interprété comme "le CPO explose immédiatement". Une lecture plus précise est :

En 2026, regardez les modules enfichables/LPO/NPO/PCB/ABF/tests ;

En 2027, regardez les commandes pilotes du CPO ;

Après 2028, observez si le CPO et les E/S optiques entrent réellement dans l'architecture centrale de calcul de l'IA.