Rédigé par : Glassnode

Compilé par : AididiaoJP, Foresight News

Résumé

- Le prix du Bitcoin stagne près des coûts de base critiques sur la chaîne, et les niveaux de support sont mis à l'épreuve. Une confiance suffisante du marché est nécessaire pour éviter un affaiblissement structurel.

- La psychologie des détenteurs à court terme est fragile. Si le prix ne parvient pas à remonter au-dessus du seuil critique de rentabilité, les investisseurs récents pourraient faire face à de nouvelles pressions de vente.

- Globalement, le comportement des détenteurs reste conservateur. Cela indique que le marché est actuellement dans une phase d'absorption plutôt que d'expansion haussière.

- La liquidité reste une variable clé. Malgré une participation en baisse, le prix restent stables. Cependant, une poursuite de la hausse nécessitera un suivi des achats.

- Les flux des ETF spot se stabilisent. Après des sorties continues, la moyenne mobile sur 30 jours est revenue près d'un niveau neutre, réduisant la pression de vente mécanique.

- Le CVD (Cumulative Volume Delta) spot sur les bourses s'améliore, mené par Binance, indiquant un retour de la pression d'achat marginale. Coinbase reste relativement stable.

- L'effet de levier sur les contrats perpétuels reste faible, les taux de financement sont globalement neutres. Le positionnement spéculatif reste prudent et vulnérable aux fluctuations.

- Le marché des options se tourne vers la protection baissière : le skew des puts, la volatilité implicite à court terme augmente, et le Gamma des traders devient négatif, accroissant la sensibilité à la baisse.

Analyse On-Chain

Nouvel affaiblissement

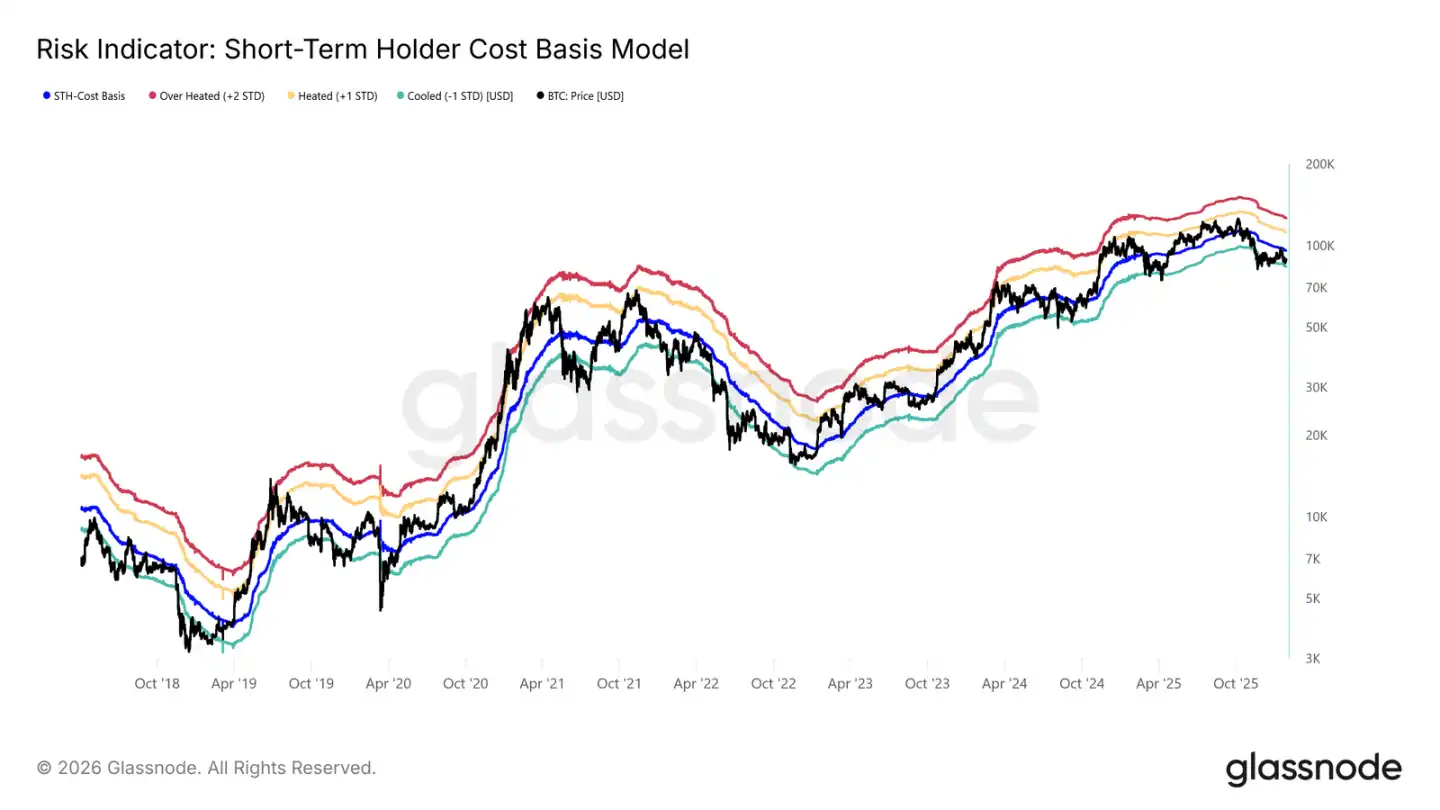

Le marché a entamé une légère correction après que le prix spot n'ait pas réussi à se maintenir au-dessus du coût des détenteurs à court terme.

Le prix actuel est inférieur au niveau clé de 96 500 $, qui sépare les marchés haussier et baissier, une structure de marché similaire à celle du Q1 2022 et du Q2 2018.

Comme le montre le graphique, le bas de la fourchette de consolidation actuelle (-1 écart-type) se situe à 83 400 $. C'est un support clé à court terme ; une rupture pourrait déclencher une correction plus profonde vers la moyenne du marché réel à 80 700 $.

Sensibilité du support

Le marché est si sensible à la limite inférieure du coût des détenteurs à court terme et à la moyenne du marché réel car une proportion importante des achats récents est en perte. Dans ce cas, les détenteurs à court terme, historiquement sensibles au prix, sont plus susceptibles de vendre à perte, augmentant la pression de vente.

Ces niveaux de prix sont donc la dernière ligne de défense contre une glissade vers un marché baissier profond similaire à 2022-2023.

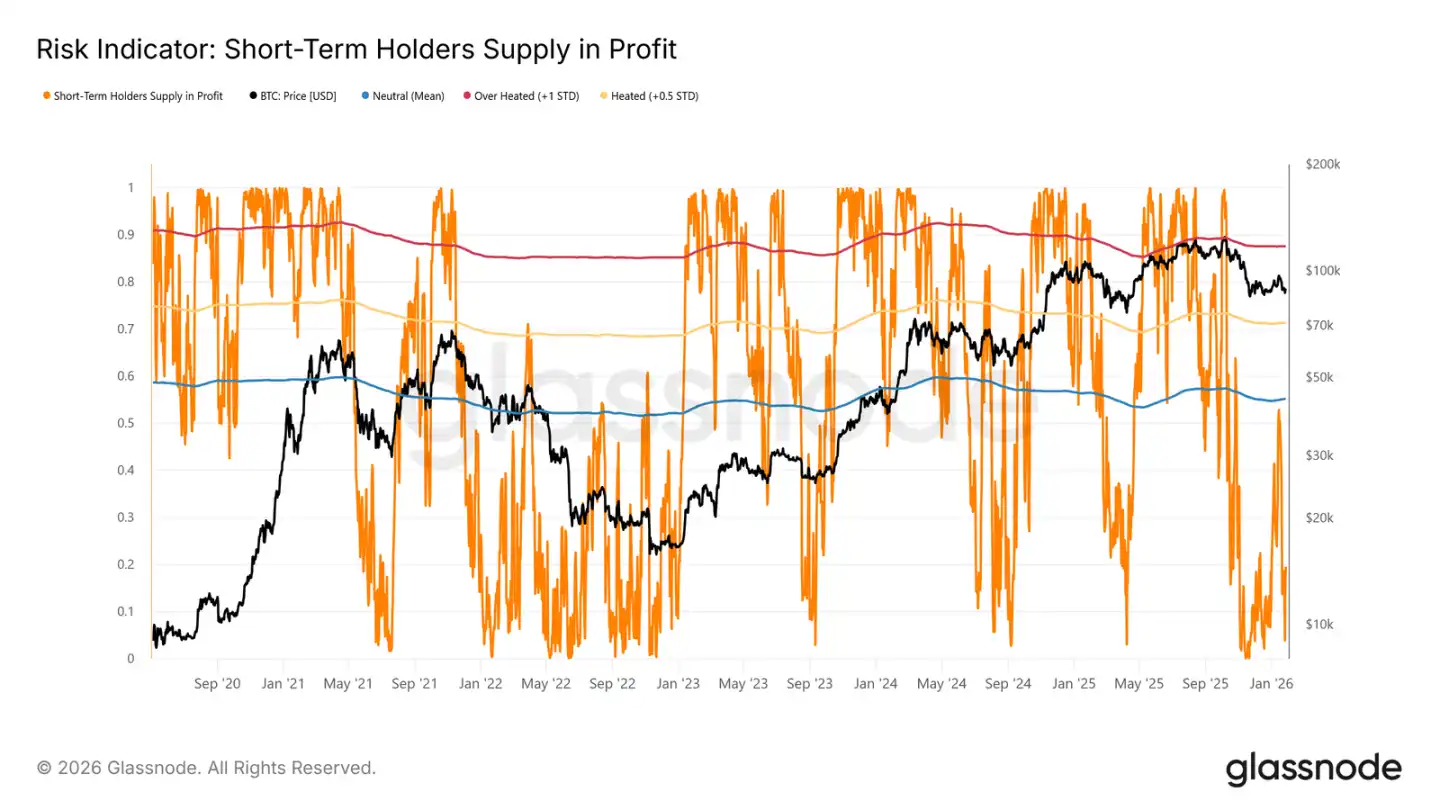

Actuellement, la proportion des UTXO des détenteurs à court terme en perte est tombée à 19,5 %, bien en dessous du seuil neutre de 55 %. Cela indique que bien que le risque de baisse persiste, une vente de panique massive des détenteurs à court terme ne s'est pas encore produite.

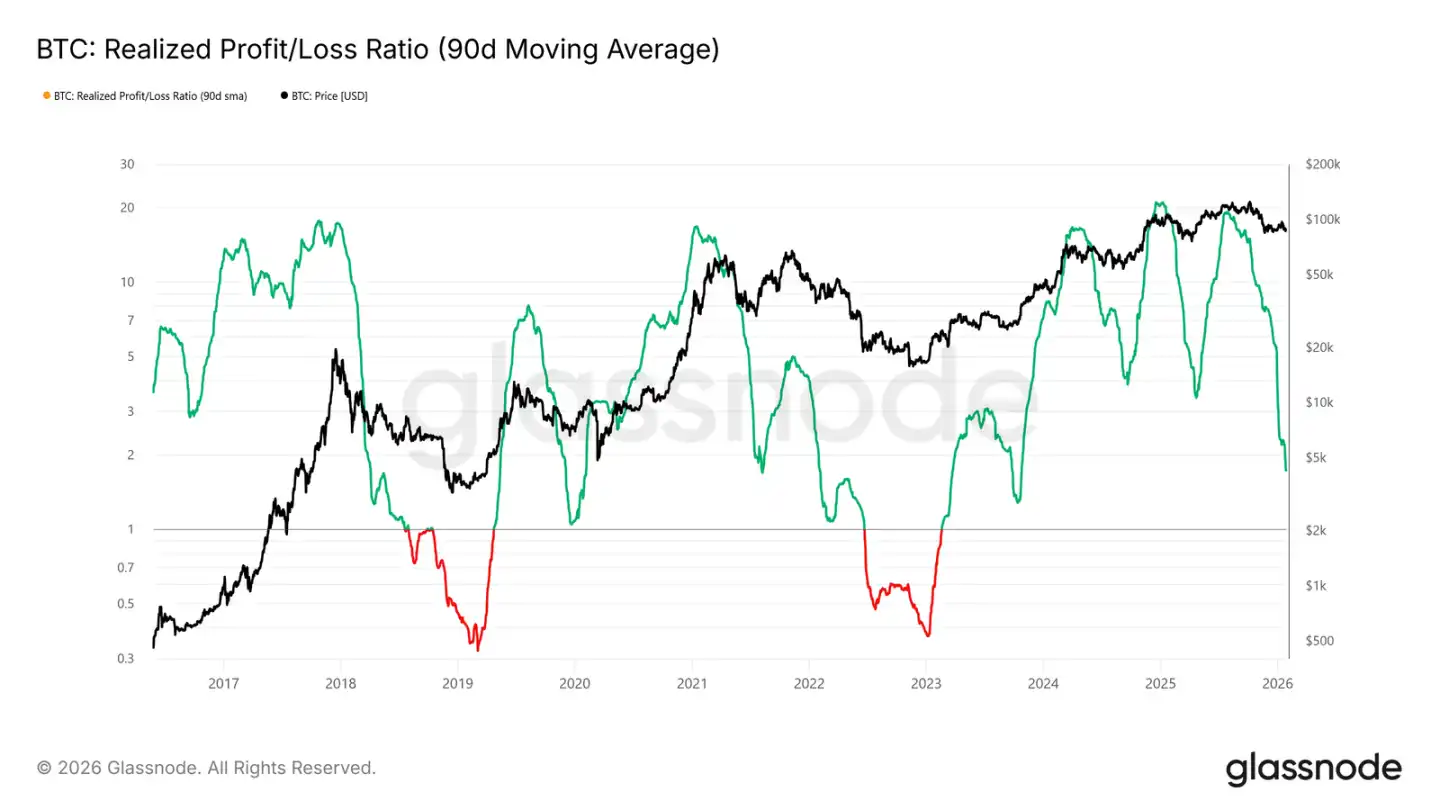

La liquidité est la clé

Compte tenu de l'importance de maintenir la zone de support clé entre 80 700 $ et 83 400 $, l'état de la liquidité est au centre des attentions. Tout changement substantiel vers un rebond durable devrait se refléter dans des indicateurs sensibles à la liquidité, comme le « Ratio Profit/Loss Réalisé (moyenne mobile 90 jours) ».

Historiquement, y compris lors des rebonds cycliques des deux dernières années, les phases de hausse robustes ont nécessité que cet indicateur monte et se maintienne autour de 5. Cela marque un retour des nouveaux capitaux sur le marché.

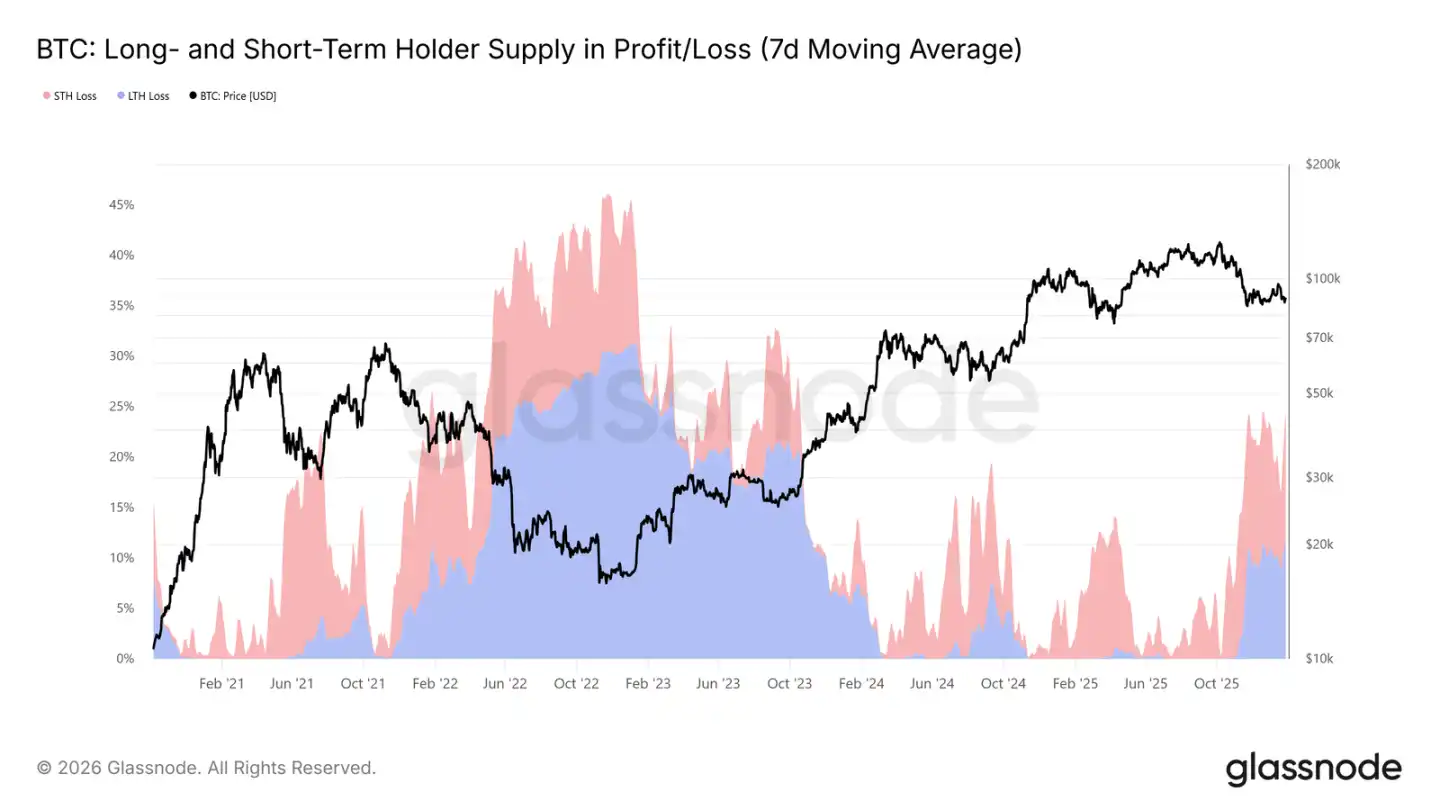

L'offre sous pression

Un autre indicateur on-chain central pour la structure de marché à moyen terme est « l'Offre en Profit/Perte des Détenteurs Long/Court Terme ». Il montre que plus de 22 % de l'offre en circulation est actuellement en perte, similaire aux situations du Q1 2022 et du Q2 2018.

Alors que les coins achetés au sommet « mûrissent » progressivement en détention à long terme et que les investisseurs choisissent de conserver les coins achetés lors de la hausse précédente, la proportion de pertes des détenteurs à long terme augmente avec le temps.

Ces détenteurs résolus subissent actuellement une double pression, temporelle et de prix. Si le prix tombe en dessous des supports clés mentionnés (limite inférieure du coût des STH et moyenne du marché réel), cela pourrait amener les détenteurs à long terme à également vendre pour limiter leurs pertes, augmentant le risque de baisse à moyen terme.

Analyse Off-Chain

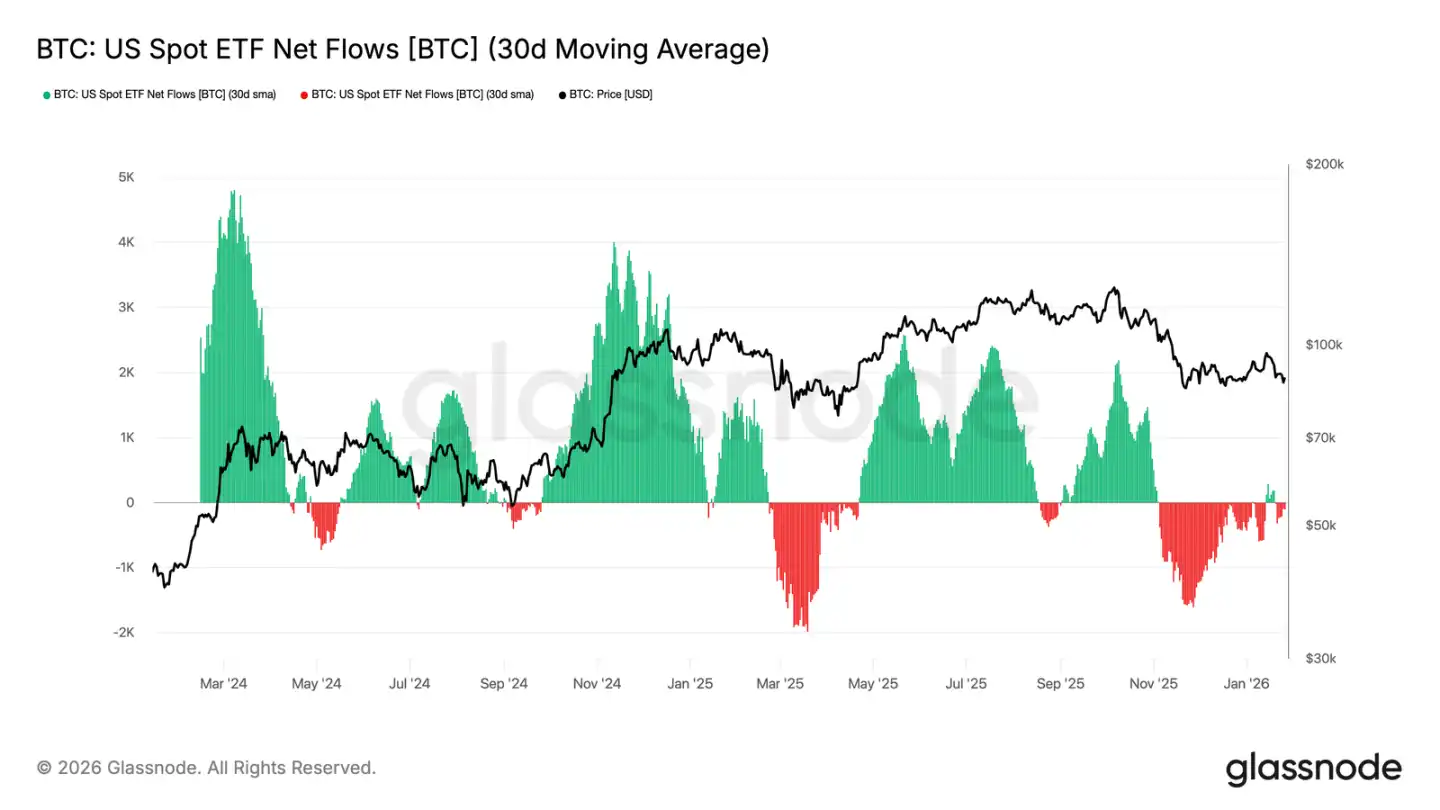

Ralentissement des sorties des ETF spot

Les flux nets des ETF Bitcoin spot américains sont revenus à l'équilibre. Après une période prolongée de sorties nettes, leur moyenne mobile sur 30 jours s'est rapprochée de la ligne zéro. Cela indique que la pression de vente structurelle apportée par les ETF s'est significativement atténuée.

Il est à noter que la récente reprise des entrées est bien moins forte que les vagues d'accumulation du début et de la fin 2024. Cela suggère que la demande institutionnelle reste prudente plutôt qu'enthousiaste. En l'absence de dynamique d'entrées forte, le maintien du prix du BTC dans des fourchettes élevées semble davantage reposer sur la conviction des détenteurs spot que sur une nouvelle demande via les ETF.

Si les flux peuvent revenir à un état d'entrées nettes soutenues, cela serait favorable à la poursuite de la tendance haussière. Dans le cas contraire, le BTC pourrait continuer à consolider, le marché manquant de l'injection de liquidité externe qui a précédemment propulsé la hausse.

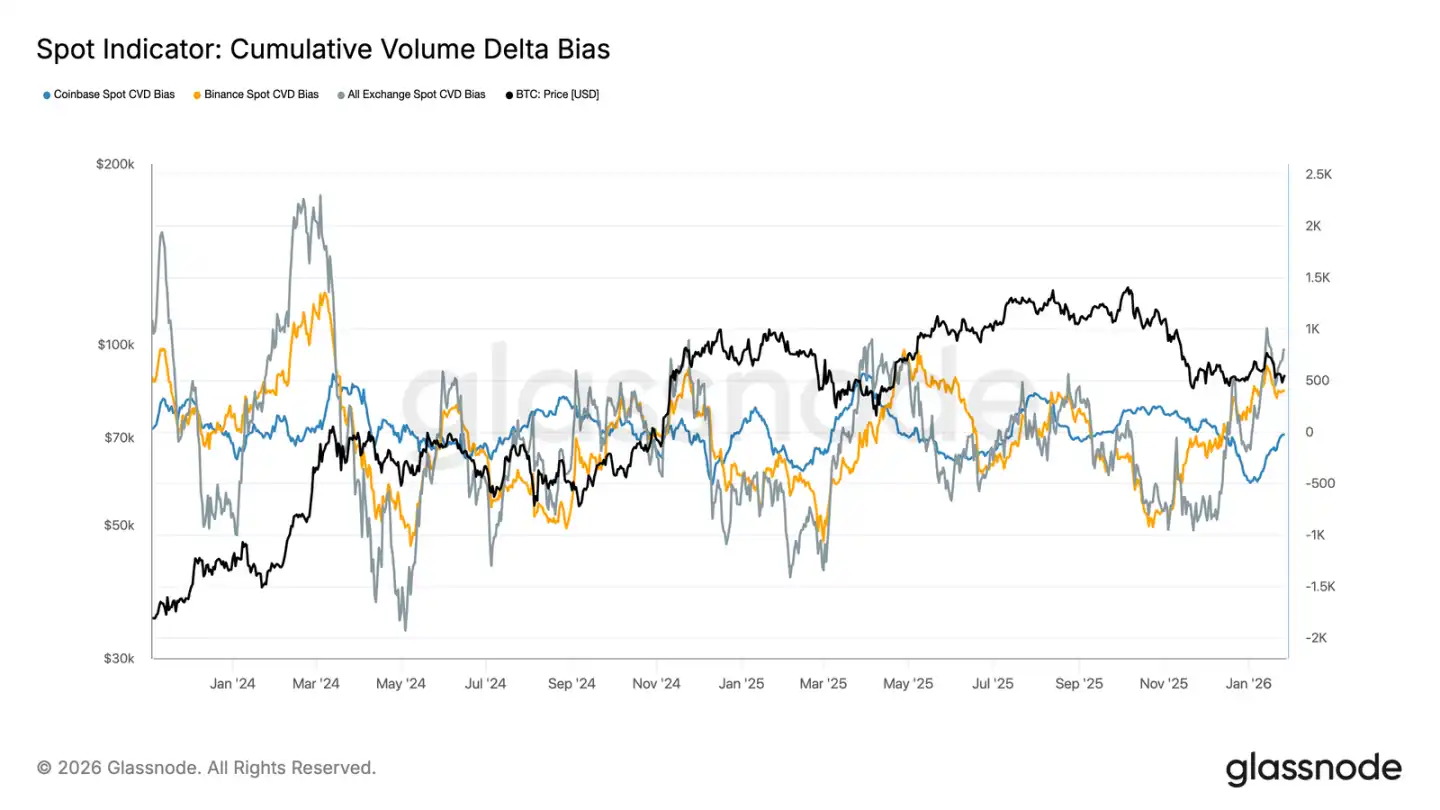

Amélioration des flux spot

Le biais spot sur les principales bourses est à la hausse, indiquant un retour de la pression d'achat après une longue période de faiblesse. Binance mène la reprise, remontant rapidement de valeurs négatives profondes ; le biais CVD agrégé sur toutes les bourses est également devenu positif.

Cependant, le biais CVD de Coinbase continue d'évoluer dans une fourchette, indiquant une demande spot locale stable mais moins dynamique que sur les marchés offshore. Cette divergence suggère que la force d'achat marginale revient, mais qu'elle est principalement pilotée par l'appétit pour le risque global plutôt que par une décision d'achat déterminante aux États-Unis.

Si la dominance des acheteurs persiste, elle soutiendra une stabilisation ou une hausse supplémentaire des prix. Mais dans ce cycle, le marché a plusieurs fois échoué à maintenir des tendances CVD positives, la persistance des achats sera donc cruciale.

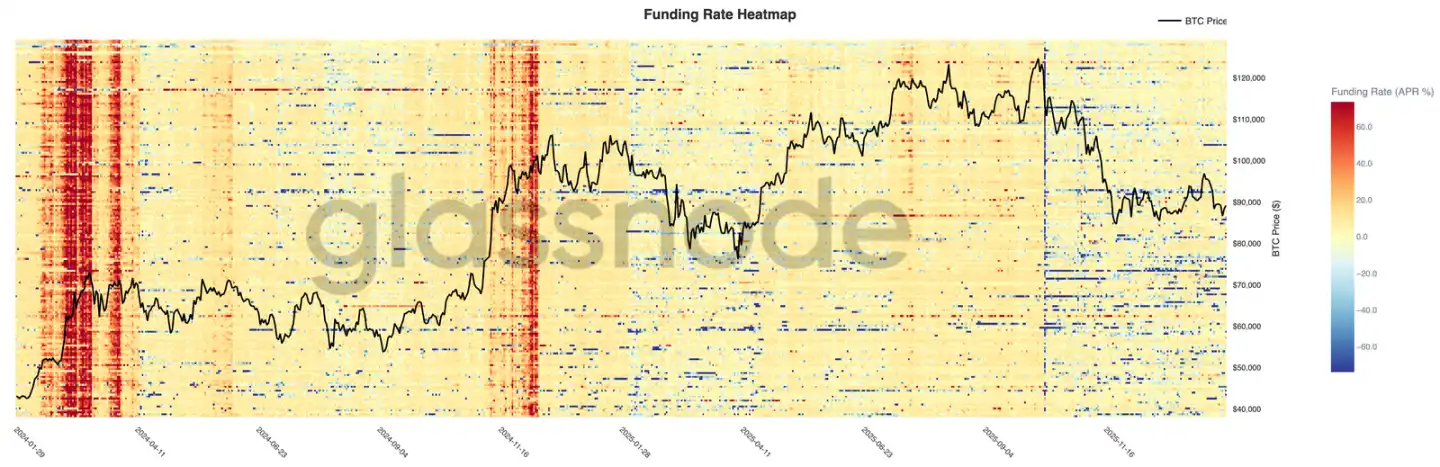

Le marché des perpétuels reste calme

Les taux de financement perpétuels sur la plupart des bourses restent majoritairement neutres, malgré une volatilité des prix. Cela indique que l'effet de levier a été assaini, les positions longues et courtes sont relativement équilibrées, aucune des deux parties ne payant continuellement des taux de financement élevés.

Il est à noter que des pics temporaires de taux de financement positifs se produisent encore lors des rebonds locaux, reflétant un comportement d'achat haussier fugace. Mais ces pics ne durent pas, corroborant l'idée d'un sentiment spéculatif fragile et facilement dissipé.

Avec des taux de financement comprimés et non déséquilibrés, le marché dépend de plus en plus de la demande spot pour impulser la tendance. Si les taux de financement peuvent devenir durablement positifs, cela indiquerait une reconstruction de levier et un retour de l'appétit pour le risque ; s'ils restent neutres, cela pourrait signifier une entrée dans une phase de consolidation lente et erratique.

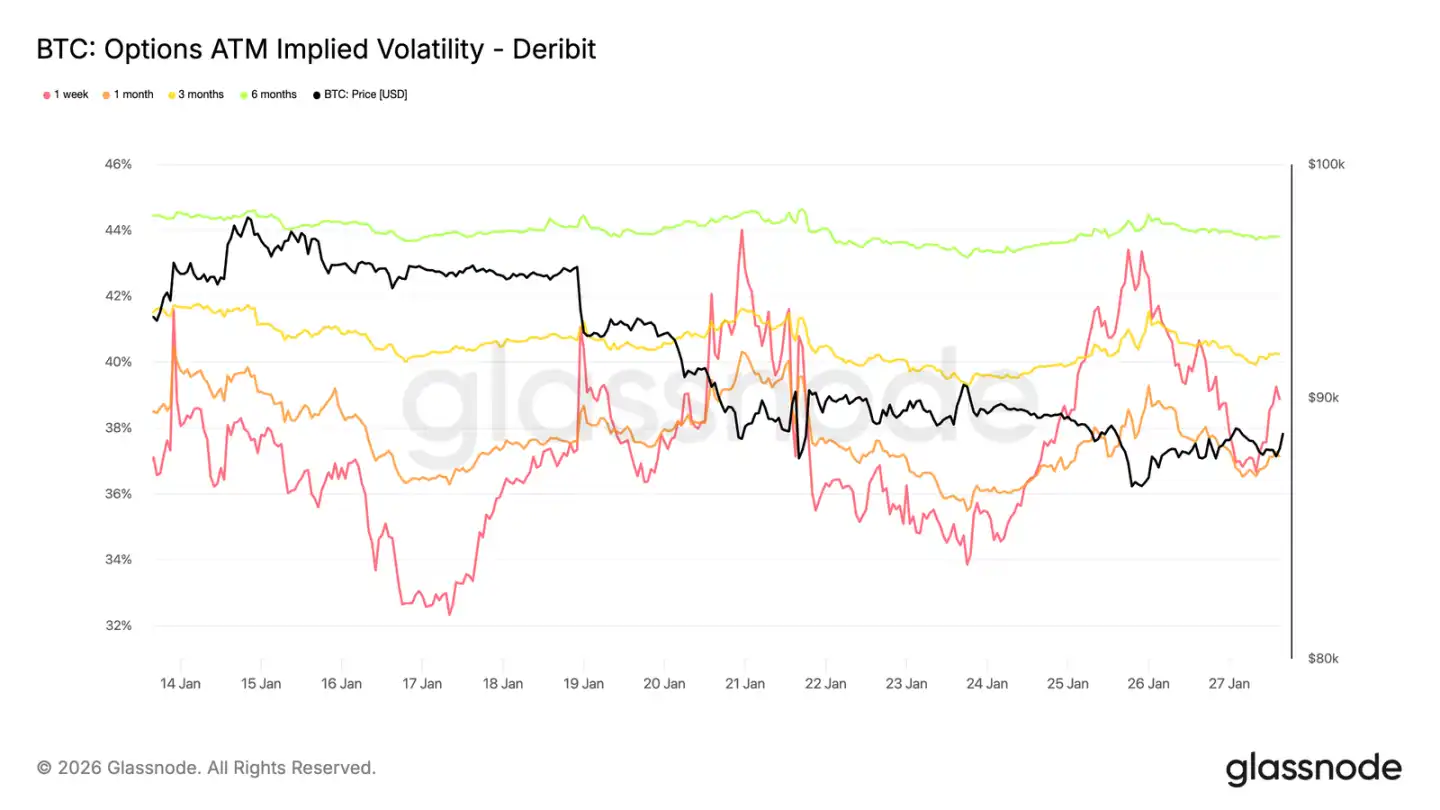

Volatilité implicite : hausse à court terme, stabilité à long terme

Le week-end dernier, la volatilité implicite à parité à court terme a fortement augmenté, reflétant une sensibilité accrue du marché à l'environnement de risque global à court terme (et pas seulement aux cryptos).

Ce changement coïncide avec une incertitude géopolitique croissante et une intensification des risques macro, types de risques qui affectent généralement d'abord le court terme de la courbe des volatilités. La revalorisation de la volatilité s'est concentrée sur les options à court terme, tandis que la volatilité des options à long terme est restée relativement stable.

Cela indique que le marché réévalue l'incertitude à court terme sans changer ses attentes de risque à long terme, une réaction à des risques externes sans signe de stress interne ou de déséquilibre structurel.

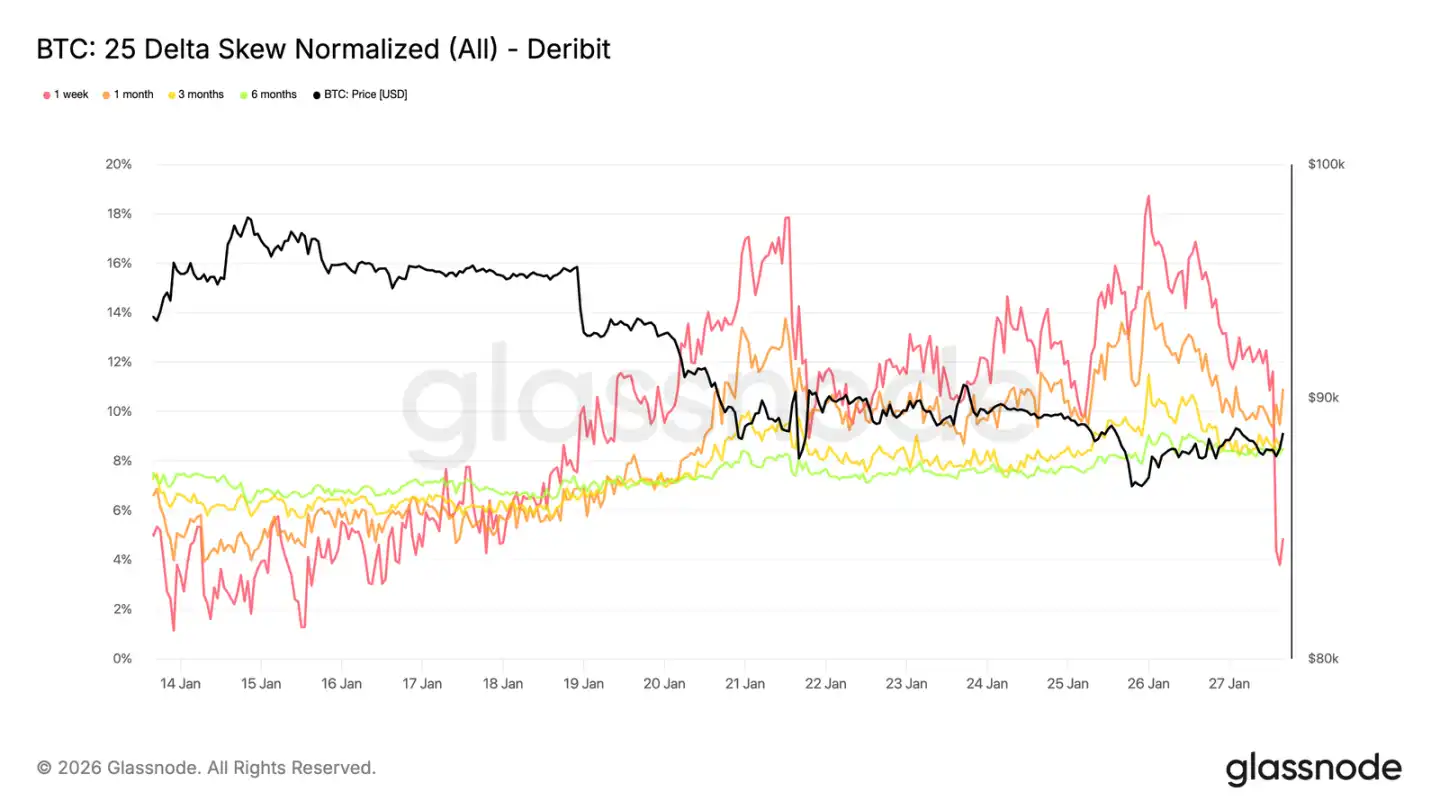

Skew 25 Delta : propagation de l'humeur baissière

Alors que la volatilité s'ajuste, le skew donne une image plus claire du sentiment. Le skew 25 Delta sur toutes les échéances s'est déplacé vers le put, indiquant une demande relative accrue de protection baissière.

Ce changement implique une vision plus prudente à moyen et long terme, même si l'action des prix spot reste ordonnée. L'ajustement est graduel, suggérant une couverture planifiée plutôt qu'un achat panique de puts.

Le skew à court terme (notamment à une semaine) est volatil, tandis que la courbe globale est légèrement baissière par rapport à la semaine dernière. Cette divergence montre que le marché exprime de la prudence sur tous les horizons temporels mais n'est pas en état de tension extrême.

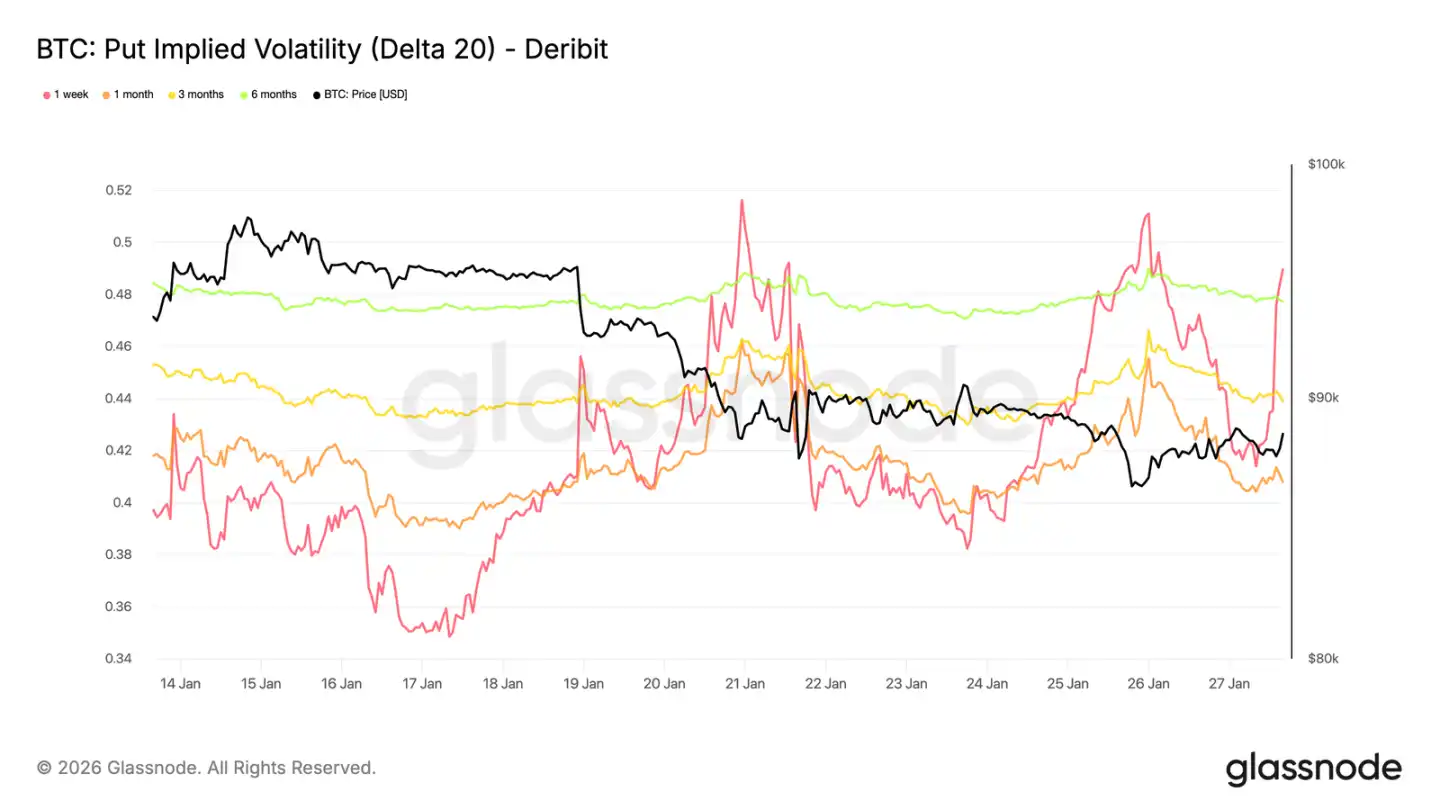

Volatilité implicite baissière : protection, mais pas de krach prixé

La volatilité implicite à delta spécifique, obtenue par interpolation, permet d'observer en douceur la surface de volatilité par échéance. Nous nous concentrons ici sur les puts à delta 20, qui reflètent clairement la demande de protection baissière à long terme.

Malgré un skew baissier, la volatilité implicite baissière reste relativement modérée sur toutes les échéances. Même en regardant les options jusqu'à fin 2026, le marché ne prix qu'une baisse modérée.

Cela révèle un détail important : les participants sont prêts à payer plus cher pour une protection baissière que pour des calls, mais ne pensent pas qu'un déclin violent se produira. Le sentiment est clairement défensif, mais les attentes en matière d'ampleur de la baisse restent limitées.

Cela correspond aux caractéristiques récentes du marché spot : « baisse ordonnée plutôt que vente de panique ».

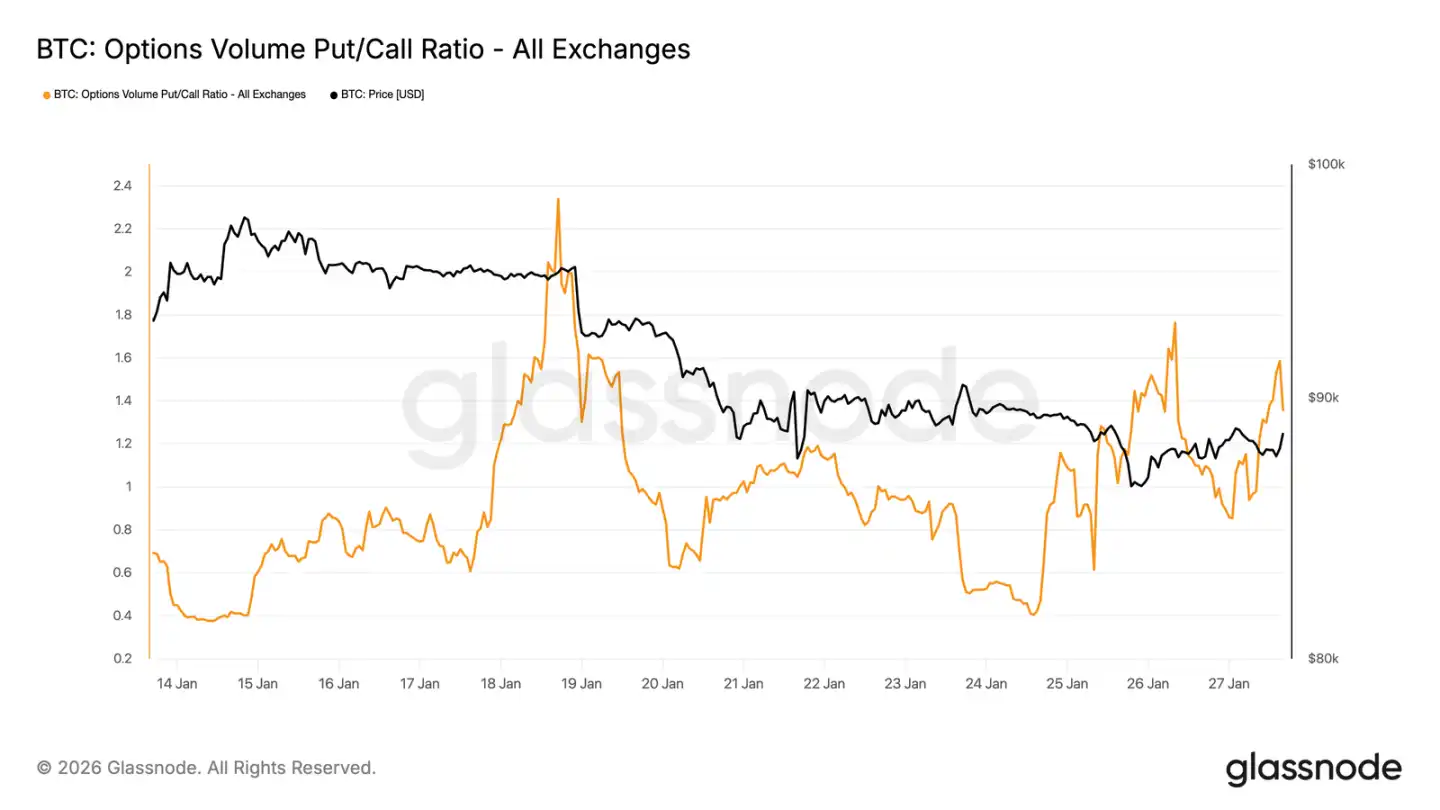

Le volume des puts en tête

En termes de volume, le ratio put/call sur le marché des options confirme également cette posture défensive. Le volume des puts a augmenté relativement à celui des calls, mais sans la flambée de volume通常 associée à une couverture panique.

L'activité de volume est active mais ordonnée, indiquant que les traders ajustent progressivement leurs positions plutôt que de réagir émotionnellement. Cela est cohérent avec un marché qui reconnaît les risques de baisse tout en s'ajustant de manière contrôlée.

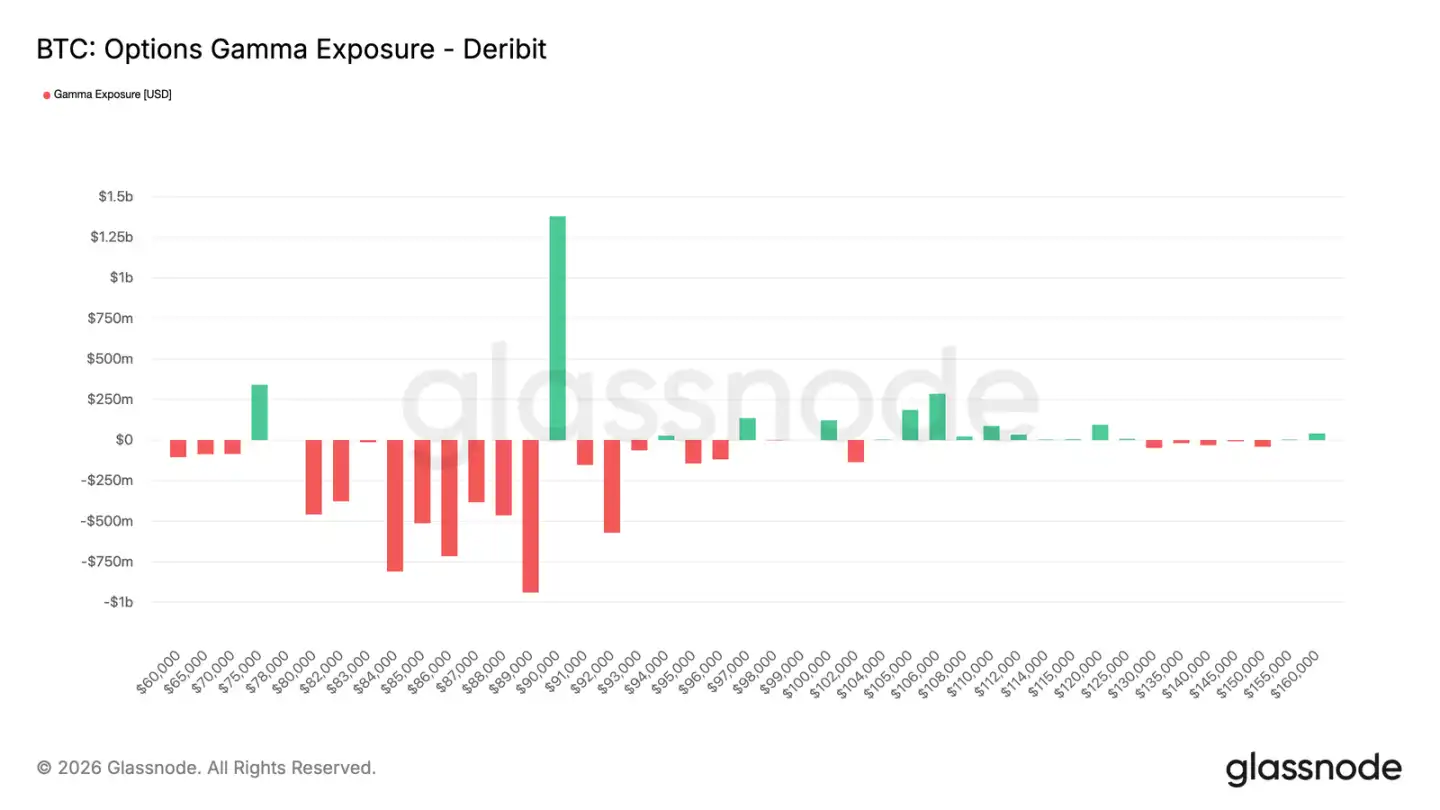

Gamma des traders : favorable à la baisse en dessous de 90 000 $

L'exposition au Gamma des traders révèle une caractéristique structurelle importante du marché actuel. Les traders détiennent un Gamma court dans une large fourchette descendant d'environ 90 000 $ à environ 75 000 $. Cette fourchette coïncide avec une bande de support importante.

Dans un environnement de Gamma court, le comportement de couverture des traders amplifie les mouvements de prix. Lorsque le spot baisse, les traders, pour couvrir leur risque de puts vendus, vendent des contrats futures ou du spot, aggravant mécaniquement l'élan baissier. Cela explique pourquoi les corrections peuvent s'approfondir même sans ventes massives.

Simultanément, une concentration significative de Gamma long persiste près de 90 000 $. Cela signifie que pour franchir ce niveau à la hausse, des achats soutenus et solides sont nécessaires, et non des achats sporadiques.

En l'absence de ces conditions, la structure de marché favorise une baisse lente et contrôlée des prix plutôt qu'un renversement rapide.

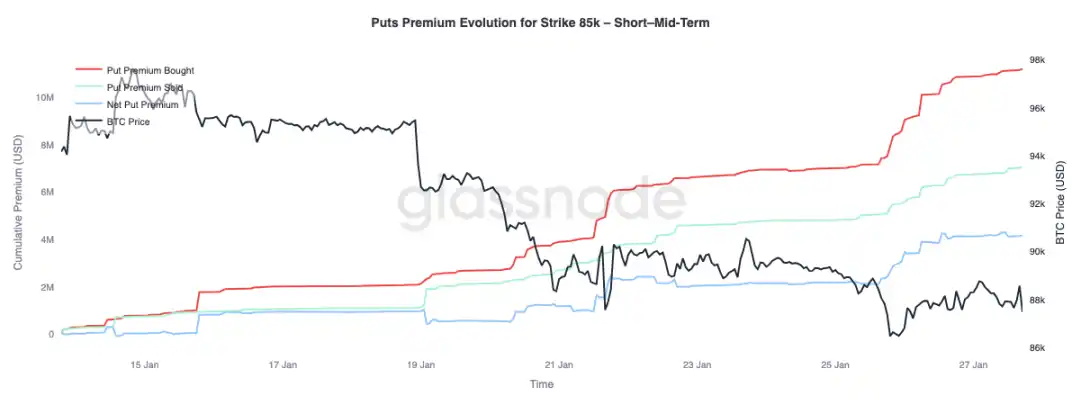

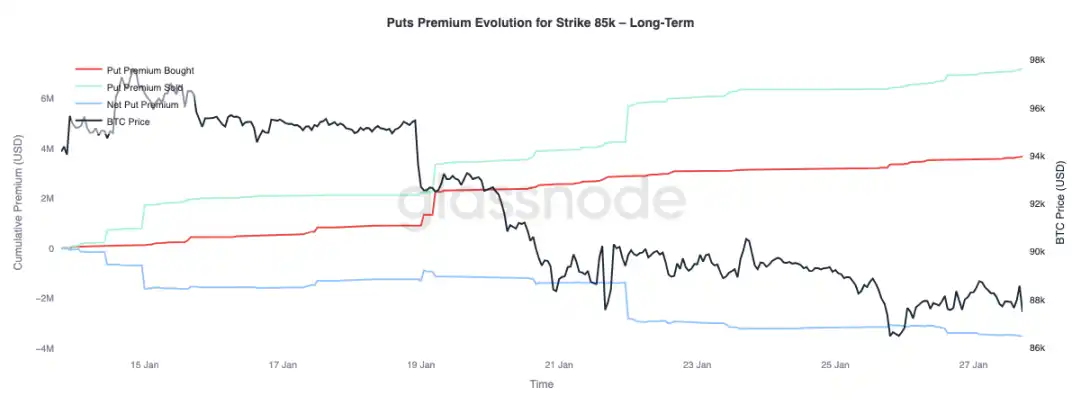

Prime des puts : achat à court terme, vente à long terme

En se concentrant sur l'évolution de la prime des puts de strike 85 000 $, on observe un comportement divergent selon l'échéance : pour les options à court terme (moins de 3 mois), l'achat net de prime domine, poussant la prime nette vers le haut ; pour les options à long terme (plus de 3 mois), on observe une vente nette de prime.

Cela reflète la réaction du marché à une chute du Bitcoin depuis le milieu de la fourchette des 90 000 $ vers le haut de la fourchette des 80 000 $ : couvrir le risque de baisse à court terme, tout en étant willing to vendre une protection baissière à long terme. Cette structure indique que le marché n'est prudent qu'à court terme, les attentes de risque à long terme ne se détériorant pas.

Conclusion

Le Bitcoin continue de consolider près des niveaux de prix on-chain clés, l'équilibre entre la conviction des détenteurs et la demande marginale étant délicat. L'état des détenteurs à court terme reste fragile, et une rupture des supports pourrait déclencher une nouvelle vague de ventes.

Cependant, les flux globaux se sont stabilisés : la pression de vente des ETF s'est atténuée, le positionnement sur le marché spot (surtout offshore) montre des signes préliminaires d'amélioration, indiquant un regain d'intérêt des acheteurs. Parallèlement, le marché des dérivés montre de la retenue, des taux de financement neutres signifiant un faible levier et une moindre dépendance aux capitaux spéculatifs pour le prix.

Le positionnement sur options renforce la prudence du marché : le skew tourne vers le put, la demande de protection à court terme augmente, et le Gamma négatif des traders ajoute un risque d'amplification des mouvements de prix.

La direction future dépendra de la capacité de la demande via les canaux spot et ETF à persister. Si les flux peuvent revenir à des entrées nettes soutenues et que les achats spot se renforcent, cela soutiendra la poursuite de la tendance ; à l'inverse, si la fragilité du marché persiste et que la demande de couverture baissière augmente, une consolidation plus poussée ou une correction plus profonde pourrait survenir.