Auteur : Bao Yilong

Les investisseurs tournent leur regard vers l'Asie, à la recherche de la prochaine opportunité de hausse des marchés boursiers mondiaux.

Portée par la vague de l'intelligence artificielle, la Bourse sud-coréenne affiche ce mois-ci la plus forte progression mondiale, attirant des capitaux massifs. La volatilité implicite sur le marché des options a grimpé à des niveaux extrêmes, et les stratèges en produits dérivés rivalisent pour recommander des structures longues.

Tous ces signaux pointent vers le même constat : la phase haussière en Asie ne fait peut-être que commencer.

Selon les informations de la salle de marché de Zhui Feng, l'équipe Asie-Pacifique de Morgan Stanley a récemment souligné à plusieurs reprises que les moteurs sous-jacents du cycle industriel asiatique évoluent, passant de l'immobilier traditionnel et du réapprovisionnement des stocks manufacturiers généraux vers l'IA et ses infrastructures, la sécurité énergétique et la transition énergétique, ainsi que les investissements dans la défense et la résilience des chaînes d'approvisionnement.

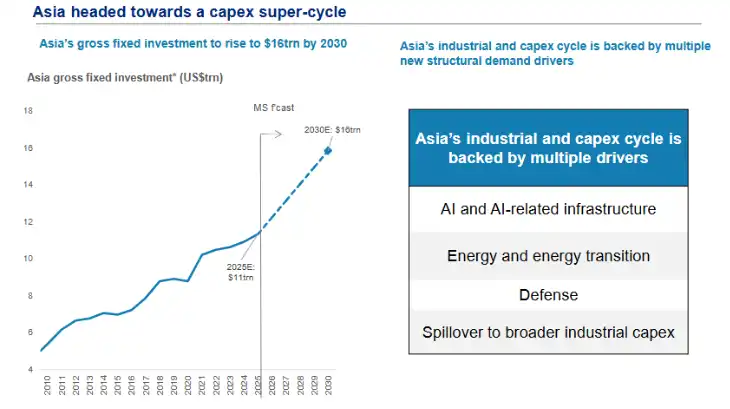

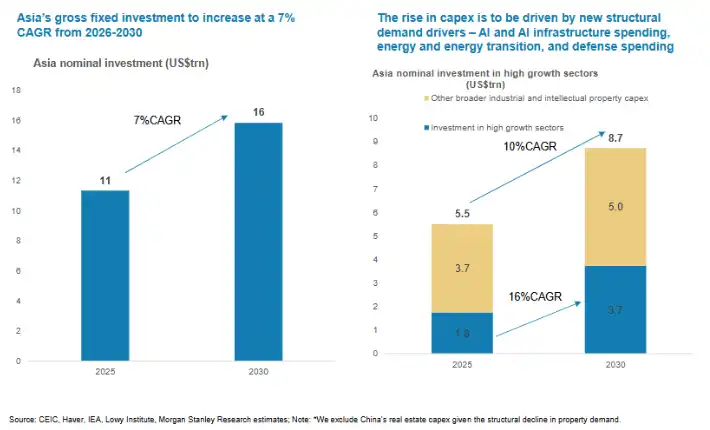

(D'ici 2030, l'investissement fixe total de l'Asie atteindra 16 000 milliards de dollars)

Morgan Stanley prévoit que le volume des investissements en capital fixe en Asie pourrait passer d'environ 11 000 milliards de dollars en 2025 à 16 000 milliards de dollars en 2030, avec un taux de croissance annuel composé (TCAC) nominal des investissements d'environ 7 % entre 2026 et 2030, nettement supérieur aux niveaux récents.

(Entre 2026 et 2030, l'investissement en capital fixe total de l'Asie maintiendra un TCAC de 7%)

La logique sous-jacente du « super cycle » : les dépenses en capital de l'Asie vont nettement accélérer

La différence fondamentale de ce cycle industriel asiatique est que l'IA replace les dépenses en capital au premier plan.

Ces deux dernières années, les discussions sur l'IA se concentraient davantage sur les modèles, les applications et les « sept géants » américains. Mais d'un point de vue asiatique, la véritable signification de l'IA est : l'expansion massive des puces, de la mémoire, des serveurs, des modules optiques, des centres de données, des systèmes électriques et des infrastructures cloud.

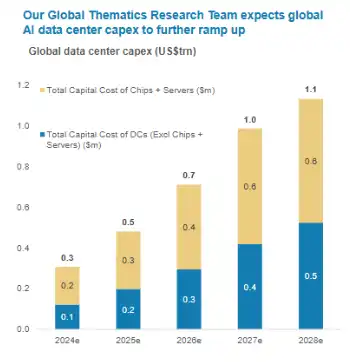

Morgan Stanley mentionne que la proportion de DSI mondiaux classant l'IA comme priorité absolue est passée à 39%. En corollaire, les investissements mondiaux dans les centres de données d'IA devraient atteindre environ 2 800 milliards de dollars entre 2026 et 2028, avec une croissance annuelle d'environ 33%.

(Les dépenses en capital liées aux centres de données dans le domaine de l'intelligence artificielle mondiale continueront d'augmenter)

L'Asie se trouve au cœur de la chaîne d'approvisionnement matérielle de l'IA : de TSMC, Samsung, SK Hynix, aux entreprises de semi-conducteurs, serveurs, communications optiques et infrastructures cloud de Chine continentale, toutes bénéficieront de ce cycle d'investissement.

Le rapport prévoit également que les dépenses en capital des principales entreprises de semi-conducteurs pourraient passer d'environ 1050 milliards de dollars en 2025 à environ 2500 milliards de dollars par an d'ici 2028. Cela signifie que l'IA est une course intensive en capital.

Le rôle de la Chine mérite une attention particulière.

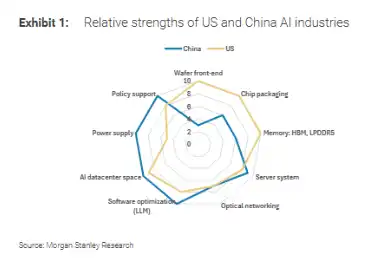

Morgan Stanley estime que l'IA en Chine est une compétition de capacité systémique complète : la puissance de calcul détermine la vitesse, la plateforme cloud détermine l'échelle, l'utilisation des tokens détermine la rentabilité, et les scénarios d'application déterminent la valeur capturée.

Dans un contexte de restrictions persistantes sur les puces étrangères, l'interaction entre les puces d'IA domestiques, les plateformes cloud locales et l'écosystème des grands modèles devient la nouvelle ligne directrice des investissements technologiques chinois.

(Les avantages relatifs des industries de l'intelligence artificielle en Chine et aux États-Unis)

Leur analyse montre que le marché chinois des puces d'IA pourrait atteindre 67 milliards de dollars d'ici 2030, avec un taux d'auto-approvisionnement potentiel de 86%.

Que cette prévision se réalise complètement reste à voir, mais la direction est très claire : l'autonomie en puissance de calcul est passée d'une question politique à une question commerciale.

L'histoire des exportations manufacturières chinoises s'étend du « trio des véhicules électriques » aux robots

Ces dernières années, les vedettes de la structure des exportations chinoises étaient les véhicules électriques, les batteries lithium-ion, le photovoltaïque, etc., les « trois nouveaux articles ».

Le rapport estime que la nouvelle croissance de la fabrication chinoise pourrait provenir des robots, en particulier des robots industriels et humanoïdes.

Morgan Stanley note que la Chine capte déjà environ la moitié de la demande mondiale supplémentaire en robots industriels. Les livraisons mondiales de robots humanoïdes devraient atteindre environ 13 000 à 16 000 unités en 2025, dont environ 90 % proviendraient de fabricants chinois. En comparaison, les marchés américain, japonais et autres en sont encore davantage au stade des prototypes ou de la validation précoce.

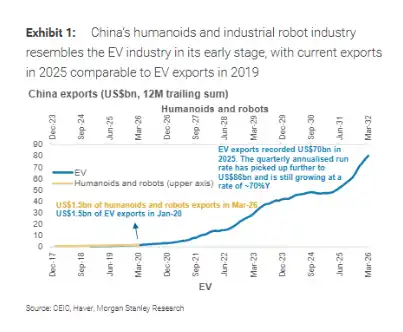

Plus intéressant encore, le rapport compare les exportations actuelles de robots chinois à celles des véhicules électriques vers 2019 : à l'époque, les exportations de véhicules électriques n'avaient pas encore explosé, mais la chaîne d'approvisionnement, le soutien politique et les capacités de fabrication étaient déjà largement en place.

(L'industrie chinoise des robots humanoïdes et industriels est à un stade de développement similaire à celui des véhicules électriques à leurs débuts)

Aujourd'hui, l'industrie robotique présente des caractéristiques similaires – la taille du marché n'est pas encore énorme, mais l'expansion de la chaîne d'approvisionnement est rapide.

Les données montrent que les exportations chinoises liées aux robots humanoïdes et aux robots ont atteint environ 1,5 milliard de dollars en cumul sur 12 mois en mars 2026, un niveau proche de celui des exportations chinoises de véhicules électriques début 2020.

Les années suivantes, les exportations de véhicules électriques ont rapidement explosé, atteignant environ 70 milliards de dollars pour l'année 2025, et le rythme annualisé trimestriel est ensuite monté à environ 86 milliards de dollars.

Bien sûr, la capacité des robots à reproduire la courbe des véhicules électriques dépendra de la baisse des coûts, de l'ouverture des scénarios d'application et de l'environnement réglementaire à l'étranger. Mais les avantages de la Chine en matière de composants, de fabrication d'ensembles, de synergie de la chaîne d'approvisionnement et d'itération rapide commencent déjà à se manifester.

La sécurité énergétique et les dépenses de défense constituent les deuxième et troisième moteurs de croissance

L'autre face de l'expansion des centres de données d'IA est l'énorme demande en infrastructures électriques et énergétiques. Plus la puissance de calcul est dense, plus l'importance de l'électricité, du refroidissement, du réseau et du stockage est grande.

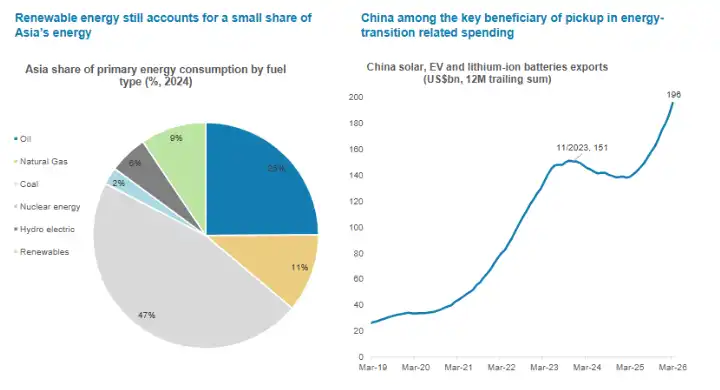

Morgan Stanley estime que les chocs énergétiques catalyseront les investissements de l'Asie en matière de sécurité énergétique, et que la part des énergies renouvelables dans la consommation énergétique primaire de l'Asie reste faible, ce qui signifie qu'il reste un espace important pour les investissements futurs.

(La part des énergies renouvelables dans le mix énergétique asiatique reste faible, la Chine bénéficie grandement de l'augmentation des dépenses liées à la transition énergétique)

La Chine possède des avantages industriels dans les domaines du photovoltaïque, des véhicules électriques, des batteries lithium-ion, etc. Le volume cumulé sur 12 mois de ses exportations connexes approche les 2000 milliards de dollars, ce qui en fait un bénéficiaire majeur des dépenses en capital de cette transition énergétique.

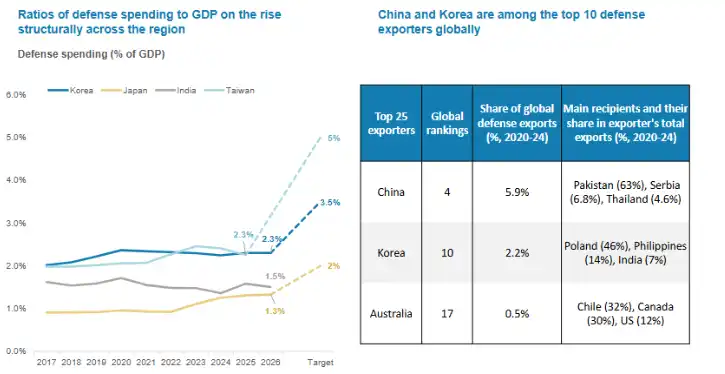

Parallèlement, les dépenses de défense affichent également une tendance structurelle à la hausse dans plusieurs économies asiatiques.

La part des dépenses militaires dans le PIB a augmenté au Japon, en Corée du Sud, en Inde, entre autres. La Chine et la Corée du Sud font également partie des dix premiers exportateurs mondiaux de défense.

(À l'échelle régionale, le ratio des dépenses de défense par rapport au PIB est en hausse)

Pour les marchés financiers, cela signifie que la demande pour les chaînes d'approvisionnement de la fabrication de pointe, des matériaux, des composants électroniques, des équipements de précision, etc., pourrait bénéficier d'un soutien plus durable.

En d'autres termes, l'IA fournit la demande en puissance de calcul, l'énergie impose les contraintes infrastructurelles, et la défense et la sécurité des chaînes d'approvisionnement fournissent le contexte géopolitique des « investissements de résilience ». La superposition de ces trois éléments constitue la base du super cycle asiatique.

Qui en bénéficie le plus ? Chine, Corée du Sud, Japon au cœur des chaînes d'approvisionnement

En termes d'ordre régional des bénéficiaires, Morgan Stanley met l'accent sur la Chine, la Corée du Sud et le Japon.

La Chine continentale l'emporte par l'intégrité de sa chaîne d'approvisionnement, l'échelle de sa production, ses capacités d'ingénierie et ses nouvelles catégories d'exportations comme les énergies nouvelles et les robots.

La Corée du Sud dispose d'avantages dans les composants mémoire, le HBM, les batteries et certains matériaux et équipements ; le Japon conserve un savoir-faire profond dans les équipements et matériaux semi-conducteurs, la fabrication de précision et l'automatisation industrielle.

La part des exportations de biens d'équipement est également révélatrice. Le rapport montre : Thaïlande ~38%, Chine ~36%, Japon ~35%, Corée du Sud ~30%. Cela signifie que lorsque le monde entre dans un nouveau cycle d'investissement en équipements, la sensibilité de ces économies à la demande extérieure sera plus marquée.

Enfin, du point de vue de la structure des marchés financiers, les secteurs industriels, du matériel technologique et des matériaux ont un poids relativement élevé dans ces marchés, ce qui permet au cycle macroéconomique des dépenses en capital de se refléter plus facilement dans la performance boursière.

Cela signifie également que la logique de valorisation des marchés asiatiques pourrait évoluer dans les prochaines années, en se concentrant sur les entreprises de la chaîne des dépenses en capital qui disposent de commandes, de barrières technologiques et d'élasticité des bénéfices.

Risques à ne pas négliger : surcapacité, marges et frictions géopolitiques

Le récit du super cycle est attrayant, mais cela ne signifie pas que tous les secteurs et toutes les entreprises en bénéficieront simultanément.

Premièrement, l'expansion des dépenses en capital pourrait générer des pressions temporaires sur l'offre.

L'industrie chinoise des énergies nouvelles a prouvé que les avantages d'échelle peuvent rapidement ouvrir des marchés mondiaux, mais peuvent aussi s'accompagner de concurrence par les prix et de volatilité des marges. Les secteurs des robots, du matériel d'IA, du photovoltaïque, du stockage d'énergie pourraient tous faire face à des problèmes similaires à l'avenir.

Deuxièmement, les restrictions technologiques et les contrôles à l'exportation restent des variables.

L'autonomie des puces d'IA offre un énorme potentiel, mais des lacunes subsistent dans les procédés avancés, le HBM, les EDA, les matériaux et équipements. Le rapport mentionne également que les puces chinoises accusent encore un retard par rapport aux puces américaines de pointe, mais que la compétitivité peut être améliorée par l'optimisation des systèmes, l'emballage avancé, l'adaptation logicielle, etc.

Troisièmement, la structure de l'emploi sera également affectée par l'IA.

Dans son étude « Le Travail du Futur », Morgan Stanley estime qu'environ 90 % des professions seront affectées à des degrés divers par l'automatisation et l'augmentation par l'IA. Dans son échantillon d'entreprises, les applications précoces de l'IA ont déjà généré une hausse de productivité de plus de 11 %, mais s'accompagnent également d'une réduction nette moyenne d'environ 4 % des postes, avec des différences significatives selon les pays et les secteurs.

Pour la Chine, la manière d'améliorer l'efficacité tout en promouvant la reconversion et la transition professionnelle sera un enjeu politique et managérial important à moyen et long terme.

Quatrièmement, la volatilité des marchés pourrait s'accroître. Le rapport note également que l'écart entre les scénarios haussiers et baissiers sur les marchés régionaux se creuse, ce qui signifie que les divergences d'anticipations des investisseurs concernant les dépenses en capital liées à l'IA, les commandes à l'exportation et la matérialisation des bénéfices persisteront.