Auteur : Dave

Pourquoi, après avoir acheté des altcoins, on a souvent une malchance à court terme ? Pourquoi les market makers (MM) qui semblent gigantesques ne peuvent-ils pas absorber les ordres de vente du 10/11 ?

Pourquoi, après le 10/11, chaque MM discuté affirme être serein et dire qu'il n'a pas vraiment perdu / qu'il a même gagné ce jour-là ? Cet article vous présentera le carnet d'ordres et le flux d'ordres des market makers.

1. Carnet d'Ordres à Cours Limité (Limit Order Book, LOB)

Le champ de bataille du market maker n'est pas le graphique en chandeliers, mais le LOB.

Concepts clés :

-

Profondeur (Depth) : Le volume d'ordres en attente à chaque niveau de prix.

-

Pas de cotation (Tick Size) : La plus petite unité de variation de prix. Dans un environnement haute fréquence, le pas de cotation est crucial pour la stratégie de file d'attente.

-

Amélioration de prix (Price Improvement) : Lorsque vous proposez un prix meilleur que le meilleur prix d'achat et de vente actuel (NBBO), vous créez de la valeur pour le marché.

Par exemple, si le prix d'achat (bid) du BTC est de 100 000 et le prix de vente (ask) de 110 000, si vous proposez 101 000, vous réduisez l'écart (spread) et créez de la valeur pour le marché.

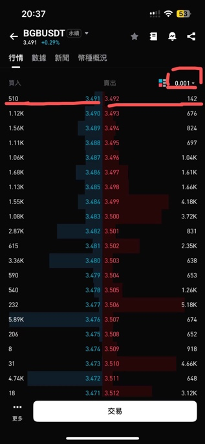

En écrivant cet article, je réfléchissais à la manière de vous expliquer cette partie, et j'ai finalement pensé que rien ne serait plus clair que de montrer directement un vrai carnet d'ordres. Faisons un peu de pub pour un ami sur BG, prenons l'exemple du BGB.

Ci-dessus se trouve le carnet d'ordres du BGB avec le plus petit pas de cotation. Nous voyons que le minimum est de 0.001. Actuellement, la profondeur du carnet n'est que d'un peu plus de 1000 $, l'écart est très serré, atteignant le tick size minimum. La profondeur est distribuée en forme de "sapin de Noël", plus on s'éloigne du carnet, plus les volumes sont importants. Mais si on augmente un peu le tick size, on constate que la profondeur devrait être distribuée en forme de trompette : plus on est proche du carnet, plus les volumes sont importants (plus la liquidité est forte), et plus on s'éloigne, moins il y a d'ordres (l'une des raisons du vide de liquidité du 10/11).

En parlant de sapin de Noël, la date de publication prévue de cet article est le 24/12, veille de Noël. Joyeux Noël à tous !

2. Source de profit des Market Makers : l'Écart (Spread)

L'écart n'est pas seulement un profit, il est principalement constitué de trois coûts :

-

Coût de traitement des ordres (Order Processing) : Frais de transaction de l'exchange, latence matérielle, main-d'œuvre.

-

Risque de détention (Inventory Risk) : Le risque que le prix évolue défavorablement pendant la période de détention de la position, comme nous l'avons expliqué dans le précédent épisode.

-

Coût de sélection adverse (Adverse Selection) : C'est le plus crucial – lorsque vous exécutez une transaction, votre contrepartie peut détenir des informations que vous ignorez. Autrement dit, vous pourriez vous faire avoir par un initié.

-

Il existe aussi trois types d'écarts : l'Écart Coté (Quoted Spread), l'Écart Effectif (Effective Spread) et l'Écart Réalisé (Realized Spread). L'écart coté est le plus simple à comprendre : la différence entre l'ask et le bid. L'écart réalisé mesure le profit réel laissé au market maker après ajustement des prix : 2 x (P_trade – P_futuremid), ce qui inclut le prix médian futur, un peu comme prendre en compte le coût d'opportunité.

3. Flux d'Ordres (Order Flow)

Le flux d'ordres est constitué des ordres reçus par le market maker. C'est un sujet très complexe. Les market makers effectuent diverses opérations sur le flux d'ordres, comme la couverture, l'appariement, la modification des ordres en attente, etc., afin de gérer leur book (livre de positions ?). Cela implique de nombreux concepts professionnels et techniques opérationnelles, et peut même soulever des questions juridiques, comme le fait que les trades d'agence (agency trade) ne peuvent pas être la contrepartie des trades de principe (principle trade) en raison de conflits d'intérêts. Cet article se contentera d'introduire les concepts de Toxicité du Flux d'Ordres (Order Flow Toxicity) et de VPIN. Si un patron de MM me recrute, je mettrai à jour pour mes amis followers sur la gestion professionnelle du flux d'ordres.

Le flux toxique (Toxic Flow) fait référence aux ordres émanant de traders informés qui savent que le prix va bientôt bouger, causant ainsi une perte sur l'écart réalisé, car ils connaissent le P_futuremid grâce à des informations privilégiées. Ainsi, même en tant que "dogzhuang" (gros poissons), nous devons faire attention à ne pas nous faire avoir par des initiés toxiques.

Le flux non toxique (Noise/Retail Flow) provient des retail traders (investisseurs particuliers) ou des fonds qui ajustent passivement leurs pondérations. C'est la "nourriture" préférée des market makers.

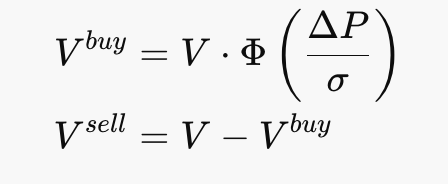

Pour se protéger, les mécanismes anti-toxicité des market makers ajustent les cotations. Une méthode simple pour se prémunir contre la "toxicité" est de supposer que tous les ordres agressifs sont toxiques. Par exemple, en supposant un achat, le MM baisse immédiatement son prix de réservation (reservation price), décalant ainsi l'ensemble de sa cotation vers le bas. Cela répond également au point d'interrogation laissé dans le chapitre précédent : pourquoi achetons-nous toujours au plus haut ? Parce que les market makers ajustent leurs cotations pour la gestion des risques. Mais vous, intelligent, allez certainement vous poser à nouveau la question : et si un initié achète en grande quantité ? S'il fonce tête baissée en s'appuyant sur son avantage informationnel pour frapper le carnet ? Oui, c'est peut-être ce qui s'est passé le 10/11, et c'est aussi la raison pour laquelle de grands MM avec des actifs de milliards n'ont pas pu contenir la vente.

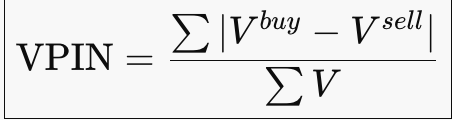

Indicateur clé : VPIN (Volume-weighted Probability of Informed Trading - Probabilité Pondérée par le Volume de Trading Informé).

VPIN ≈ La probabilité courante que le market maker soit "frappé de manière continue par un flux unidirectionnel". Lorsqu'une pression unilatérale importante apparaît, l'inventory du MM s'accumule d'un seul côté, l'hypothèse de retour à la moyenne (Mean reversion) échoue. À ce moment, le MM retire ses ordres (Pull quotes), cessant temporairement de fournir de la liquidité pour attendre que le flux d'ordres redevienne symétrique. Mais que se passe-t-il si le flux d'ordres ne retrouve pas sa symétrie ? Ou si le flux d'ordres est tellement décalé qu'il provoque sa propre liquidation ? C'est le drame du 10/11. J'ai un peu envie de faire un épisode sur la façon dont les exchanges ont gagné de l'argent le 10/11, on verra plus tard.

Revenons au sujet. Après une anomalie du VPIN, le MM retire ses ordres (Pull quotes), ou élargit l'écart (Widen spread), équivalent à gagner un peu plus en frais de service pour compenser les pertes sur le prix, et réduit aussi la taille (size) pour contrôler la vitesse d'accumulation de l'inventory.

Cet épisode conclut la première partie de notre histoire sur les market makers. Du point de vue du retail trader, la vérité sur la prétendue manipulation par les "dogzhuang" a été révélée. Ensuite, je présenterai, du point de vue du MM, des sujets plus "institutionnels". Accrochez-vous.

À la fin de chaque épisode d'anime, il y a une bande-annonce pour le prochain. Faisons de même pour cet article : Si nous entrions dans le monde de Jujutsu Kaisen, où le flux d'ordres est l'"énergie maudite" et les opérations de cotation sont les "techniques", alors dans le prochain article, nous verrons le "déploiement de domaine" (Domain Expansion) dans le market making.

Pour savoir comment l'histoire continue, écoutez la prochaine fois.