Note de la rédaction : Le marché actuel n'est pas « sans direction », mais est entré dans une « zone de non-transaction » créée conjointement par le choc déflationniste de l'IA + le choc géopolitique. Le véritable tendance du Bitcoin dépend du moment où l'offre monétaire recommencera à se dilater passivement.

D'une part, l'IA remodèle la structure de la main-d'œuvre, érode les revenus et la capacité de crédit des travailleurs du savoir, et transmet un choc déflationniste au système financier ; d'autre part, les conflits énergétiques et les jeux géopolitiques obligent les pays à augmenter leurs dépenses budgétaires, à accumuler des ressources et à maintenir leur fonctionnement en imprimant de la monnaie. La hausse des taux d'intérêt coexiste avec l'expansion de l'offre monétaire, ce qui entraîne une divergence violente des actifs risqués.

Un changement plus profond réside dans le système monétaire lui-même. La restructuration autour des voies énergétiques et des chemins de règlement fait que le cycle « dollar - actifs » commence à se relâcher, et l'or et le yuan renminbi sont passivement intégrés aux règlements commerciaux en marge. Ce changement structurel n'est pas encore devenu un consensus, mais son accélération marginale est déjà suffisante pour influencer les anticipations du marché.

Dans un tel environnement, le Bitcoin n'est plus un actif à logique unique. Il subit à la fois la pression du désendettement et de la contraction de la liquidité, tout en bénéficiant de l'anticipation de l'expansion monétaire et de la reconstruction du crédit. Par conséquent, sa performance de prix semble contradictoire, mais reflète en réalité la tension entre deux systèmes.

Plutôt que de se précipiter pour parier sur une direction, l'auteur Arthur Hayes préfère attendre un signal - lorsque la volatilité deviendra vraiment incontrôlable et que la liquidité sera libérée de force, le marché entrera à nouveau dans une phase « transable ». Jusque-là, cela ressemble plus à une zone où il faut se retenir d'agir.

C'est précisément le point de départ de cet article : dans un monde à la fois déflationniste et imprimant de la monnaie, le marché traverse peut-être une rare « zone de non-transaction ».

Voici l'article original :

Parce que Maelstrom n'a presque effectué aucune transaction au premier trimestre, certains de nos courtiers nous demandent de temps en temps mon opinion sur le marché et s'ils peuvent faire quelque chose pour nous. Ma réponse habituelle est : « C'est une zone de non-transaction (no-trade zone). »

À part augmenter progressivement notre position sur Hyperliquid, nous n'avons quasiment rien fait comme transactions tout au long du trimestre.

Deux facteurs se combinent pour créer une « zone morte » pour les transactions, du moins pour nos positions long-only.

Premièrement, la diffusion rapide de l'IA agentive (agentic AI, ce que j'appelle les « griffes »). Cette technologie va détruire les perspectives de carrière des travailleurs du savoir ordinaires dans la structure d'emploi flexible des économies occidentales développées (principalement dans l'ordre « Pax Americana »). S'ensuivra un effondrement financier déflationniste. J'ai déjà discuté cela en détail dans mon article précédent « This Is Fine ».

Deuxièmement, après la publication de cet article, le président américain Donald J. Trump, cet « empereur/artiste principal », a lancé une guerre contre l'Iran pour en faire le dernier « État poubelle (Trashcanistan) », avec le soutien de son « choriste » belliciste mais quelque peu embarrassé, le Premier ministre israélien Benjamin Netanyahu (« le boucher bédouin »).

La guerre dure depuis près de sept semaines, et la seule question vraiment importante maintenant est : comment la circulation des matières premières et des marchandises autour du détroit d'Hormuz va être réorganisée.

Lorsque je parle de guerre ou de géopolitique, j'aime toujours commencer par une déclaration : je ne suis qu'un skieur amateur, un joueur de crypto qui écoute de la house music et danse un peu. Je ne connais rien à la guerre et je n'ai aucune information privilégiée sur ce que les dirigeants mondiaux feront ou ne feront pas.

Mais ce que je peux faire, c'est : interpréter le récit de propagande dominant, et utiliser mes outils d'IA avec des données publiques pour faire des calculs de base. J'essaie de filtrer le bruit et de me concentrer uniquement sur les variables qui affectent vraiment mon portefeuille. Heureusement, je ne vis pas au Levant ou au Moyen-Orient, donc ma vie et ma liberté ne sont pas directement en danger.

Dans ma vision du monde relativement simple, il y a trois scénarios à considérer - strictement parlant quatre, mais le quatrième, l'« Armageddon nucléaire », n'est tout simplement pas investissable, donc inutile de l'aborder.

Je vais présenter ces scénarios un par un et, à un niveau assez macro, analyser comment ils pourraient affecter le prix du Bitcoin.

Je ne connais pas la probabilité de chacun de ces scénarios. Mais ce que je veux vraiment comprendre, c'est : existe-t-il une manière de construire un portefeuille qui, dans le meilleur des cas, surperformerait en rendement absolu l'énergie hydrocarbure et ses dérivés de premier ordre (comme les prix alimentaires et énergétiques) ; et dans le pire des cas, même si elle ne surpasse pas le prix de l'énergie lui-même, obtiendrait au moins une performance relative meilleure que toutes les principales classes d'actifs.

Scénario 1 : Retour à la normale

Dans ce scénario, la guerre se termine rapidement et l'état d'avant-guerre est largement rétabli. Mais une tendance à plus long terme ne changera pas : le remplacement des travailleurs du savoir coûteux qui « manipulent des symboles numériques » par des agents IA moins chers et plus efficaces continue de s'accélérer.

L'économie américaine est la plus vulnérable dans ce processus, car environ 70 % de son PIB provient de la dépense de consommation. Les consommateurs financent leur consumérisme par le crédit bancaire, et ces prêts constituent des actifs dans le bilan des banques. Une fois la capacité de remboursement des travailleurs du savoir ordinaires disparue, ces banques deviendront fonctionnellement insolvables et ne pourront survivre qu'en dépendant de la banque centrale qui « imprime » massivement de la monnaie.

Scénario 2 : Le péage de Téhéran

Dans ce scénario, l'armée américaine est soit incapable, soit peu disposée à empêcher l'Iran de restreindre le trafic maritime dans le détroit d'Hormuz.

L'Iran tient sa promesse : permettre aux navires des « pays amis » de passer, mais en payant des « frais de passage » de 2 millions de dollars, réglables en yuan renminbi, crypto-monnaies, dollars sous sanctions, ou autres arrangements diplomatiques.

Dans le cas le plus défavorable à l'hégémonie financière de l'« ordre américain » (Pax Americana), les pays doivent trouver un moyen d'obtenir des yuans. Mais comme la plupart des pays ont un déficit commercial avec la Chine, le seul moyen réaliste d'obtenir des yuans à une échelle suffisante est : vendre des actifs en dollars (comme les obligations du Trésor américain ou les actions technologiques américaines) → acheter de l'or physique → puis échanger l'or contre des yuans sur le marché de l'or de Shanghai ou de Hong Kong.

Parmi les dix premières économies mondiales en termes de PIB, seuls le Brésil et la Russie ont un excédent commercial avec la Chine, et ils ne sont respectivement que neuvième et dixième. Au contraire, l'« ordre américain » lui-même est l'économie avec le plus grand déficit commercial mondial, et son fonctionnement dépend d'un excédent tout aussi important du compte de capital pour se maintenir.

Mais lorsque les pays commencent à vendre des actifs en dollars pour obtenir des yuans, ou à combler le déficit de matières premières sur le marché au comptant à des prix extrêmement élevés, cet excédent de capital doit mathématiquement se contracter. Le système économique hautement financiarisé des États-Unis dépend des investissements étrangers pour financer les dépenses gouvernementales ; une fois que les capitaux étrangers diminuent, ce système ne peut plus tenir.

Finalement, que ce soit la baisse des prix des obligations (hausse des rendements) ou la baisse du marché actions, cela forcera le gouvernement à « imprimer » de la monnaie pour combler le déficit de financement.

Scénario 2.5 : Le blocus aux couleurs des Stars and Stripes

Un rebondissement assez dramatique est que, après l'échec des négociations américano-iraniennes pour parvenir à un cessez-le-feu permanent, le 12 avril (dimanche), Donald J. Trump a annoncé que la marine américaine bloquerait tous les navires entrant et sortant du détroit.

Ce blocus pourrait se transformer en une sorte de « péage de piraterie » : les navires seraient forcés de payer des frais aux deux parties, comme s'ils payaient un « tribut » à la fois à l'Iran et aux États-Unis, et devraient même peut-être « crier Allahu Akbar et Hallelujah » pour exprimer leur loyauté. Il est également possible qu'après coup, de nombreuses exemptions soient accordées à différents pays, transformant ce blocus en un « fromage suisse plein de trous ».

Mais la logique centrale ne change pas : si détenir des dollars ne garantit plus que vos actifs ne seront pas gravement endommagés par des « actes de piraterie », pourquoi continuer à détenir des dollars ?

Scénario 3 : L'Empire contre-attaque

Dans ce scénario, l'armée de l'air et la marine américaines font leur « travail » : par une action punitive de frappes à distance, détruire la capacité des Gardiens de la révolution islamique (IRGC) à perturber la navigation dans le détroit d'Hormuz.

Le détroit rouvre, tous les navires peuvent passer en sécurité sans frais supplémentaires. Avec le rétablissement de l'« ordre impérial », les pays n'ont plus besoin à court terme d'utiliser d'autre monnaie que le dollar, ni de se précipiter sur le marché au comptant pour acheter des matières premières à prix élevé.

Mais le problème est : mettre fin au contrôle iranien du détroit signifierait très probablement la destruction totale du pays lui-même. Pour reprendre l'expression de Donald J. Trump, « les renvoyer à l'âge de pierre ».

Beaucoup d'Américains qui ont grandi avec le récit selon lequel « l'Iran est le pays le plus maléfique du monde » applaudiront cette posture ferme. Mais si l'Iran est détruit de cette manière, il est probable que dans son « dernier souffle », il tienne sa menace – entraînant dans l'abîme la production d'énergie et de matières premières de toute la région du Golfe.

À ce moment-là, « les épices ne couleront plus » (c'est-à-dire les chaînes d'approvisionnement mondiales seront interrompues), et les banques centrales n'auront d'autre choix que d'imprimer frénétiquement de la monnaie au milieu d'une flambée généralisée des prix des matières premières pour maintenir le système financier à flot.

Si vous vous trouvez dans certains « pays fragiles », votre monnaie locale pourrait connaître une hyperinflation par rapport au dollar ou au rouble. Les États-Unis et la Russie deviendront les seuls grands producteurs d'énergie restants, capables de réguler l'offre pour combler le vide laissé par un Moyen-Orient en feu.

Ce qui pourrait suivre, c'est : la famine et des troubles sociaux généralisés.

Par conséquent, même si votre Bitcoin pourrait valoir « infiniment plus » en termes comptables dans une certaine monnaie fiduciaire sans valeur, si vous ne pouvez pas quitter à temps les zones à haut risque, votre propre situation de survie sera gravement menacée.

Graphiques de scénarios

Avant d'analyser en détail la performance du Bitcoin dans les différents scénarios, passons rapidement en revue quelques « supports graphiques », en utilisant des données plus visuelles pour étayer le récit ci-dessus.

Retour à la normale

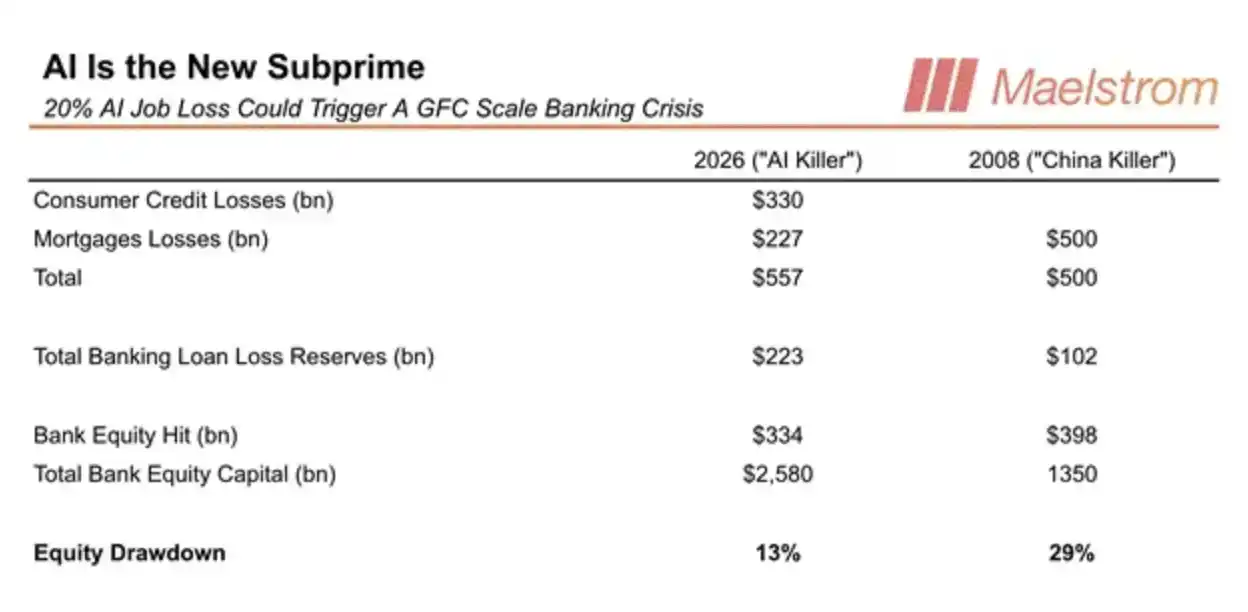

Étant donné que j'ai déjà discuté ce scénario en détail dans mon article « This Is Fine », je vais simplement reprendre certains des graphiques et tableaux de données fournis à l'époque.

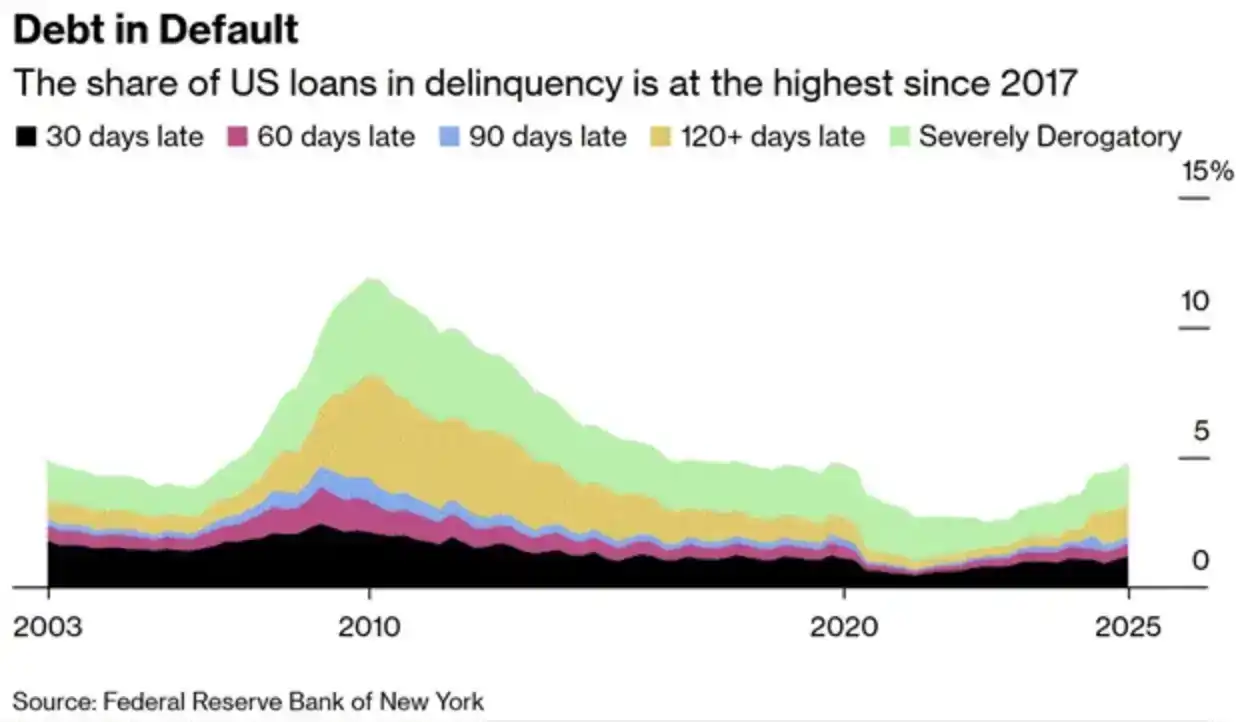

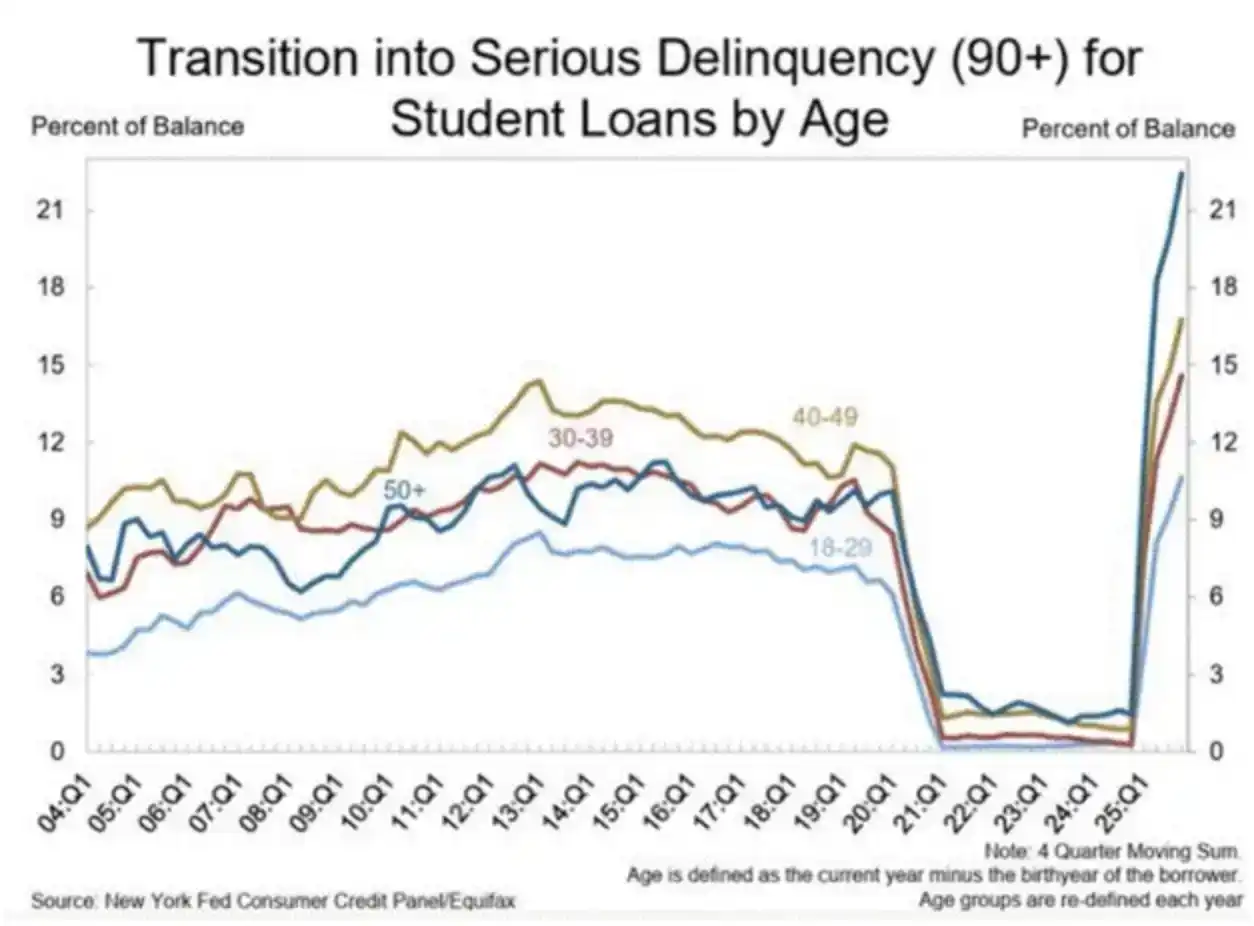

Dans l'ensemble, l'effondrement déflationniste déclenché par l'IA agentive est aussi grave que la crise financière mondiale de 2008 (2008 Global Financial Crisis).

Actuellement, les taux de défaut sur le crédit à la consommation ont déjà commencé à augmenter, et la véritable vague massive de licenciements n'a même pas encore vraiment commencé.

Le péage de Téhéran

Essentiellement, si ce scénario se matérialise, cela signifierait la fin du système pétro-dollar et l'émergence d'une nouvelle monnaie de réserve mondiale (ou d'un panier de monnaies).

Actuellement, les Gardiens de la révolution islamique (IRGC) restent assez flexibles quant aux modes de paiement. Mais si leur contrôle du détroit d'Hormuz est véritablement consolidé, alors dans le contexte des restrictions continues des États-Unis sur leur capacité à utiliser le dollar, pourquoi accepteraient-ils encore des paiements en dollars ?

Finalement, je ne pense pas qu'ils accepteront les règlements en dollars. Le yuan renminbi et l'or deviendront probablement les deux actifs de règlement centraux dans le commerce souverain.

Si un pays doit d'abord échanger de l'or contre des yuans, puis utiliser des yuans pour payer les frais de passage, afin de faire transporter ses marchandises, quelle raison a-t-il de continuer à utiliser le dollar comme réserve ?

Étant donné que la plupart des grandes économies principales ont un déficit commercial avec la Chine, le seul moyen réaliste d'obtenir des yuans est : vendre des actifs en dollars → acheter de l'or → puis échanger l'or contre des yuans.

Dans un tel système, ce que les pays devront détenir à l'avenir comme réserve sera de l'or, et non plus des actifs en dollars comme les obligations du Trésor américain ou les actions.

Pour illustrer l'utilisation croissante du yuan dans les règlements commerciaux, je souhaite citer quelques graphiques partagés par Luke Gromen. Ces graphiques montrent le processus de formation discrète d'un « système quasi-étalon-or-yuan ».

Première étape : Vendre des actifs en dollars (comme les Treasuries), acheter de l'or à la place

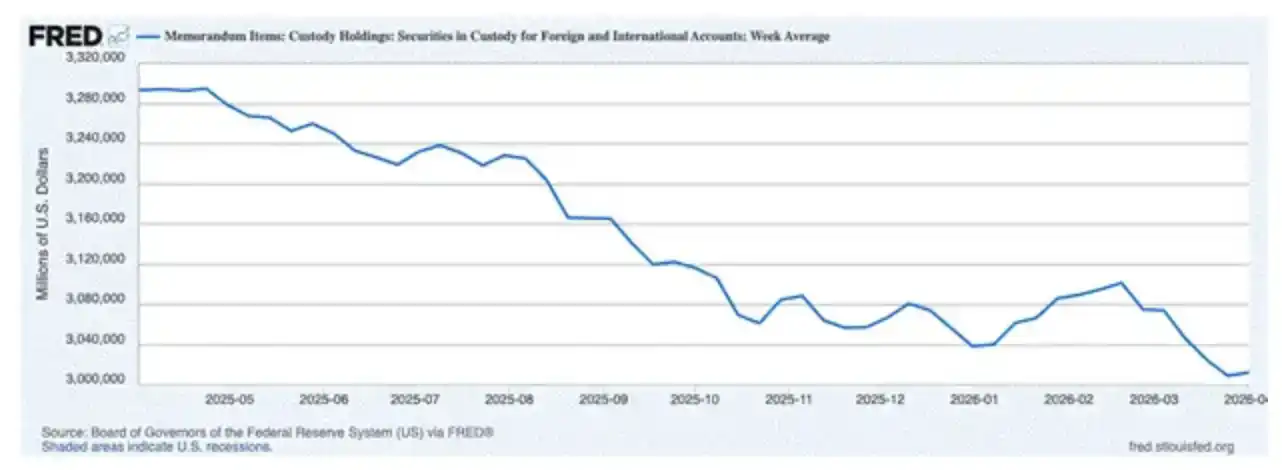

Depuis le début de la guerre, en termes nets, la valeur des titres détenus par des étrangers en dépôt à la Fed a diminué de 63 milliards de dollars. J'utilise ces données comme un « indicateur directionnel » pour juger de l'évolution globale des positions des investisseurs étrangers dans les obligations du Trésor américain et autres actifs en dollars (comme les actions).

Alors, où va l'argent de ceux qui vendent des actifs en dollars ?

L'or non monétaire est devenu la plus grande exportation des États-Unis pendant quatre des cinq derniers mois, en augmentation de 342 % en glissement annuel.

En d'autres termes, cet argent ne reste pas aux États-Unis, mais est utilisé pour acheter de l'or, qui est ensuite expédié hors des États-Unis. Le récit du « retour de la fabrication aux États-Unis » est assez ironique face à la réalité – ce qui quitte vraiment les États-Unis, c'est plutôt un « héritage barbare » (l'or). Pour les partisans qui espéraient le retour d'emplois manufacturiers bien rémunérés, c'est une autre attente déçue. Un autre cycle présidentiel passe, et la classe ouvrière n'en a toujours pas vraiment bénéficié.

Deuxième étape : Échanger l'or contre des yuans (Vendre de l'or pour des yuans)

Les raffineries suisses reçoivent l'or en provenance des États-Unis et le refondent en lingots conformes aux standards de livraison chinois.

L'étape clé ici est : la Suisse est un centre central de raffinage de l'or mondial, capable de retraiter les lingots de différentes spécifications en produits standardisés de haute pureté répondant aux demandes du marché asiatique (en particulier la Chine) (Discovery Alert). En d'autres termes, l'or sortant des États-Unis n'entre pas directement en Chine, mais passe par la Suisse, ce « centre de transit et de conversion de standards » pour une reconformation.

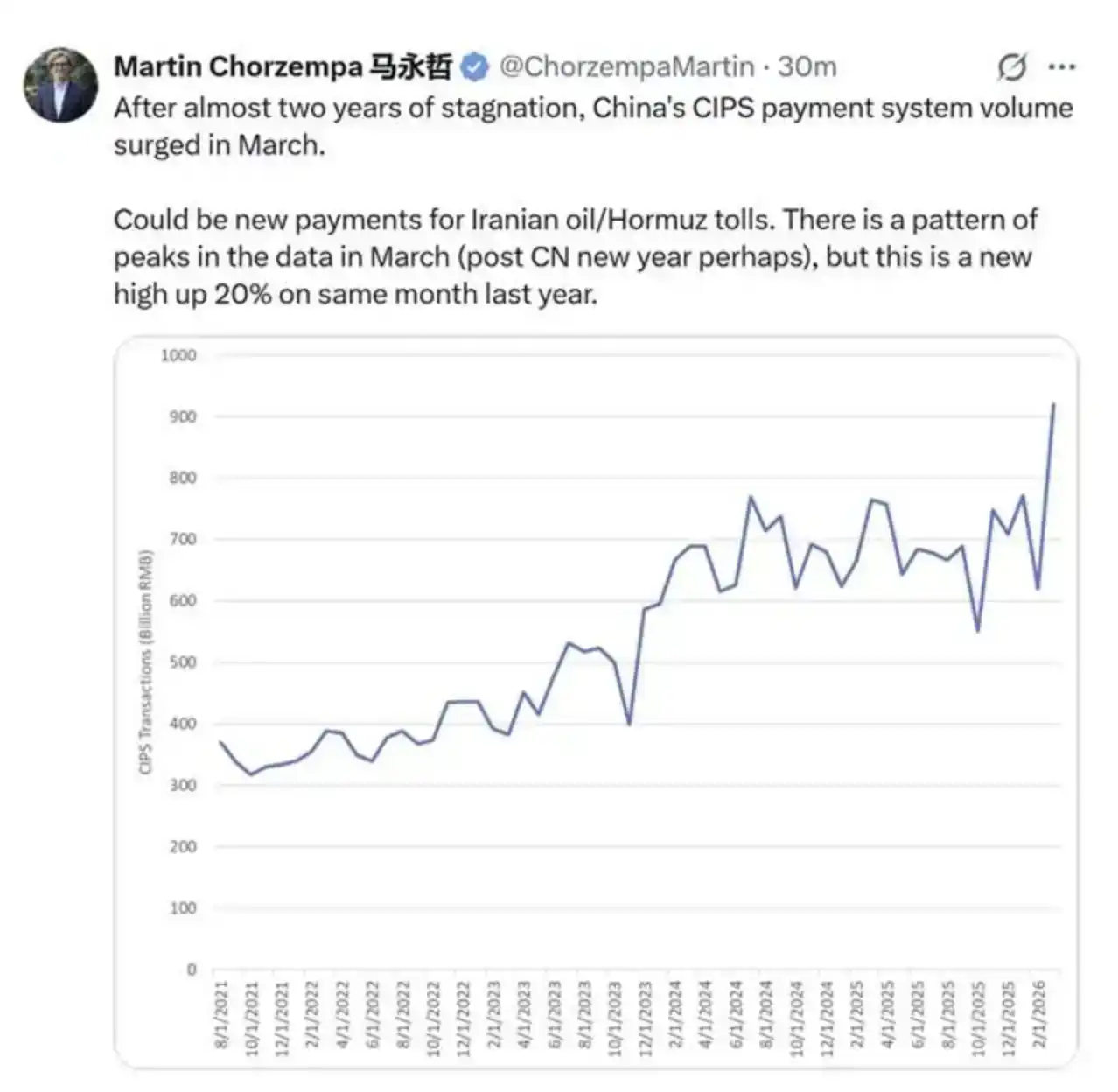

Troisième étape : Payer le « péage de Téhéran » (Pay the Tehran toll)

« Buffalo Bill » Besant était très sérieux quand il a dit cela : « Collez des dollars sur vous ou subissez une autre série de sanctions. »

En raison des sanctions imposées par les États-Unis il y a près de quinze ans, l'Iran ne peut pas utiliser le système de messagerie de paiement SWIFT. Pour acheminer des yuans vers les Gardiens de la révolution islamique (IRGC), il faut compter sur le système de règlement en monnaie fiduciaire chinois China International Payment System. Comme vous pouvez le voir, le volume des transactions sur ce système a augmenté après le début de la guerre.

Cette série de graphiques montre une chaîne de flux de capitaux : les actifs en dollars sont vendus, convertis en or, et finalement l'or est échangé contre des yuans pour effectuer des paiements à Téhéran ou à d'autres fournisseurs. Le point clé n'est pas que le dollar reste actuellement la monnaie dominante dans le commerce, mais que – le marché est prospectif. Plus important que le fait que l'utilisation du yuan soit encore inférieure à celle du dollar, c'est son utilisation accélérée dans le commerce mondial. Pour les investisseurs, éviter les actifs en dollars avant que le marché ne forme un consensus est un moyen de protéger leur portefeuille.

Historiquement, la livre sterling était nominalement la monnaie de réserve mondiale jusqu'aux accords de Bretton Woods en 1944, mais en réalité, alors que l'économie américaine était devenue l'économie la plus productive du monde au début du XXe siècle, le dollar avait déjà remplacé la livre sterling comme monnaie de réserve de facto.

En 2026, les États-Unis ont un déficit commercial avec la plupart des économies les plus productives au monde (Chine, Japon, Corée, Allemagne, Taïwan, etc.), et la plupart des pays ont également un déficit commercial avec la Chine.

Je répète la logique : si vous devez payer en yuans ces forces moyen-orientales de « l'âge de pierre » pour obtenir vos marchandises, quel est l'intérêt de garder vos actifs en dollars ?

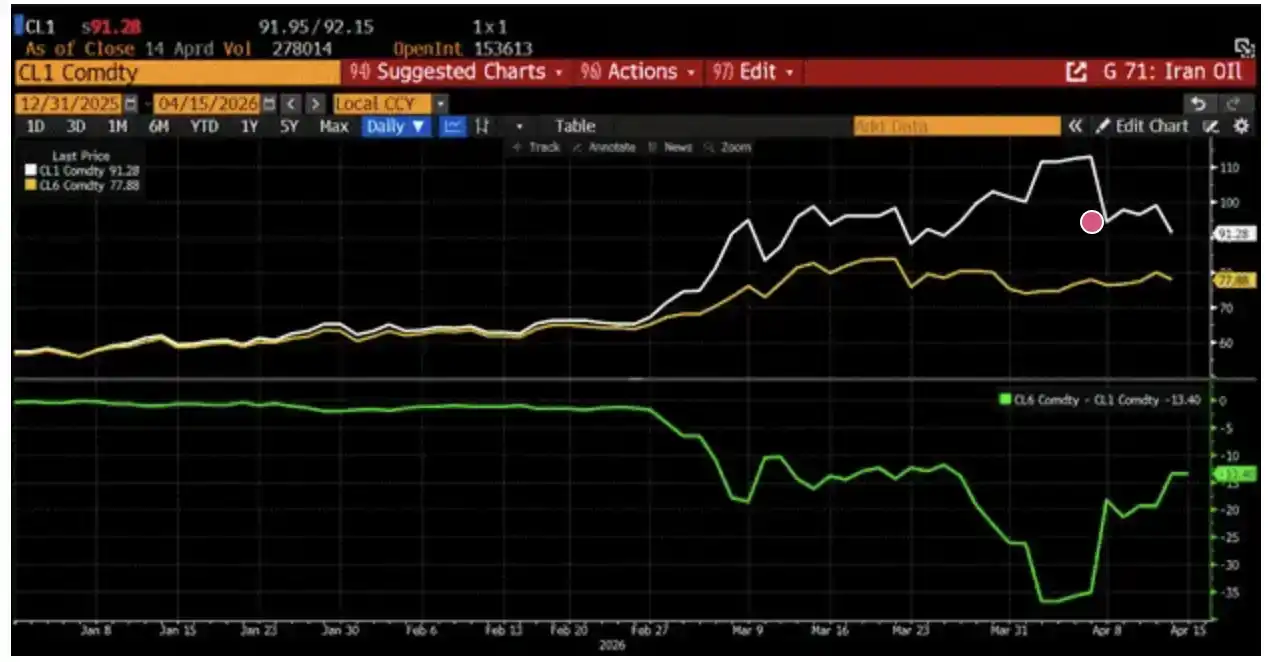

Pour déterminer si le détroit est « ouvert » ou « bloqué », regardez le graphique ci-dessus, ou utilisez n'importe quel outil graphique pour en créer un similaire.

Le graphique du haut montre la comparaison des prix à terme du pétrole brut WTI pour mai 2026 (CL1, ligne blanche) et octobre 2026 (CL6, ligne dorée). Je choisis le WTI parce que ce benchmark est plus proche du prix de l'essence pour le consommateur américain. Pour Donald J. Trump, il n'aura une réelle motivation pour calmer la situation que si le prix du pétrole exerce une pression visible sur les électeurs avant les élections de mi-mandat en novembre.

Le graphique du bas montre l'écart entre ces deux contrats (contrat éloigné moins contrat proche) ; actuellement la courbe est en « backwardation » (déport). Comme le prix du pétrole à échéance éloignée n'augmente pas autant que le prix proche, le marché parie en réalité que le flux de pétrole through the détroit augmentera significativement.

Si ce jugement est correct, alors à mesure que le prix proche baisse, l'écart s'élargira. Mais si c'est l'inverse – le prix éloigné monte, l'écart se réduit – alors cela signifierait que l'économie mondiale est confrontée à un choc violent.

Donc, plutôt que de suivre la guerre des mots entre Trump et les Gardiens de la révolution islamique (IRGC), surveillez de près ce graphique.

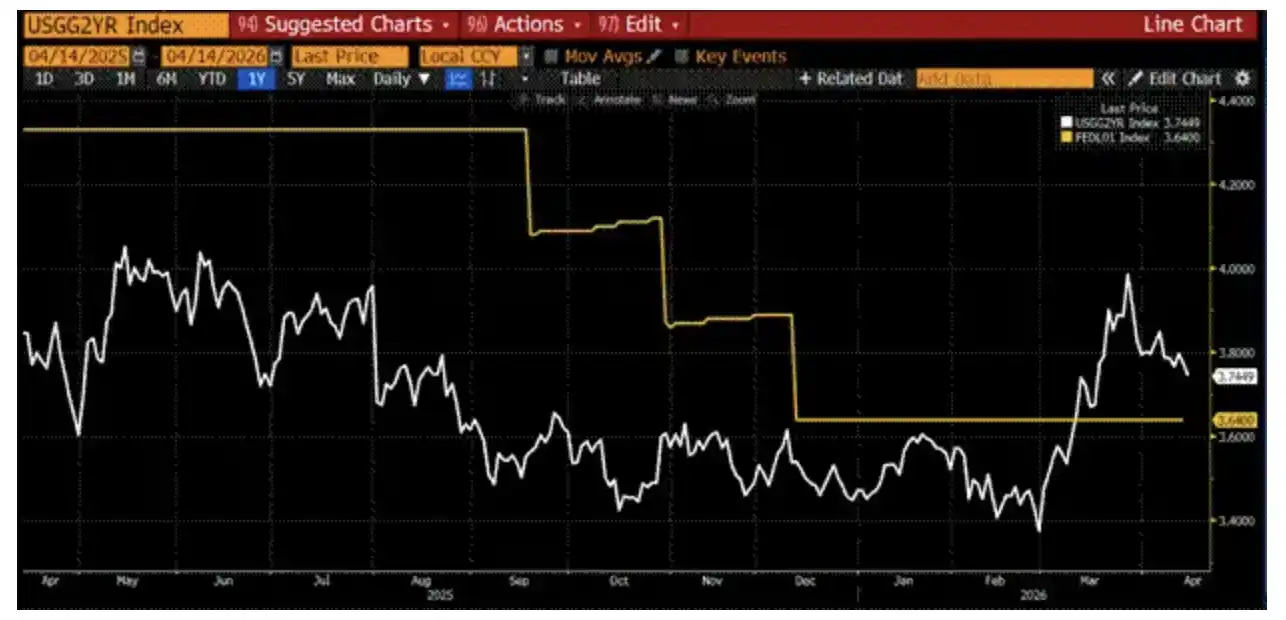

La « Quantité » et le « Prix » de la monnaie (Quantity versus Price of Money)

Le rendement des obligations du Trésor américain à deux ans (ligne blanche) a grimpé en flèche juste après le début de la guerre, bien au-dessus du taux effectif des fonds fédéraux (ligne jaune). Cela indiquait que le marché pensait à l'époque que la Fed augmenterait les taux d'intérêt pour se prémunir contre l'inflation énergétique montante.

Maintenant, il est temps de choisir son camp : lors de la valorisation du Bitcoin, pensez-vous que la « quantité de monnaie » ou le « prix de la monnaie » est plus important ? Je pense que ce qui détermine le prix du Bitcoin est la quantité de monnaie, et non son prix. Le Bitcoin n'a pas de flux de trésorerie, donc le taux d'actualisation dérivé des taux directeurs des banques centrales ne s'applique pas à la valorisation de cette « monnaie magique d'Internet ». Mais comme l'offre de Bitcoin est fixe, sa valeur en monnaie fiduciaire dépend de la quantité totale de monnaie fiduciaire.

La raison pour laquelle il est nécessaire de se faire une opinion sur ce point est que nous pourrions entrer dans un nouvel état macro : les principales banques centrales, y compris la Fed, pourraient augmenter les taux d'intérêt tout en imprimant simultanément de la monnaie (que ce soit directement ou indirectement par l'expansion du crédit through le système bancaire commercial). Alors que la guerre fait monter les prix des denrées alimentaires et de l'énergie, les gouvernements qui en ont les moyens ont tendance à subventionner les coûts des intrants clés de l'économie, sinon des troubles sociaux voire des famines pourraient éclater. Mais pour empêcher l'inflation de se propager à tous les biens et services, la banque centrale doit freiner la demande en augmentant les taux d'intérêt, en particulier en freinant les activités économiques sensibles au crédit. Tout acteur dépendant de l'emprunt pour consommer réduira ses dépenses lorsque le coût du crédit augmente.

Si la banque centrale s'arrête là, alors mon jugement sur le Bitcoin est assez simple : dans un environnement où les gens réduisent leurs dépenses partout sauf sur la nourriture et l'énergie, le prix du Bitcoin baissera. Mais la réalité est que les pays, qu'ils soient alliés ou adversaires de l'« ordre américain », doivent augmenter leurs dépenses de défense et accumuler des matières premières clés. Voudriez-vous que votre pays soit comme l'Australie, dépendant à presque 100 % des importations chinoises pour son énergie raffinée ? Dès le début de la guerre, la Chine a suspendu ses exportations, et les stocks australiens ont tenu moins d'un mois. Ils ont dû demander de l'aide à Singapour et acheter du carburant aviation à un prix extrêmement élevé, sinon le pays tout entier se serait arrêté.

Pour éviter de devenir un « État poubelle », les pays ont besoin de fabriquer des armes (en particulier nucléaires) et d'accumuler des matières premières, ce qui entraînera une augmentation massive de l'emprunt public. Si les investisseurs privés nationaux ne peuvent ou ne veulent pas acheter ces obligations gouvernementales « pourries », alors la banque centrale ou le système bancaire imprimeront de la monnaie pour les racheter, augmentant ainsi l'offre de monnaie fiduciaire.

Cette combinaison de « hausse des taux d'intérêt (prix de la monnaie qui monte) + expansion de l'offre monétaire (quantité de monnaie qui monte) » entraînera une divergence entre les différents actifs risqués : les actifs valorisés sur les flux de trésorerie actualisés baisseront, tandis que les actifs à offre fixe ou quasi-fixe (comme le Bitcoin et l'or) monteront, car le système bancaire aura besoin d'étendre le crédit pour soutenir les dépenses de guerre et d'accumulation de ressources des gouvernements.

Avant de continuer à lire mon jugement sur l'évolution du Bitcoin dans les différents scénarios, gardez cela à l'esprit : vous devez décider si la « quantité de monnaie » ou le « prix de la monnaie » est plus important, sinon vous ne comprendrez pas les performances de prix apparemment contradictoires des différents actifs risqués.

Retour à la normale (Back to Normal)

Après le retour à la situation d'avant-guerre, le Bitcoin pourrait connaître un certain rebond. Mais le choc déflationniste déclenché par les agents IA continue de s'accumuler. Avant que la Fed n'injecte suffisamment de liquidités dans le système bancaire pour combler le trou dans les bilans causé par les défauts sur le crédit à la consommation, le Bitcoin aura du mal à monter substantiellement. Cela ne signifie pas qu'il ne pourrait pas atteindre 80 000 à 90 000 dollars à court terme, mais pour moi, sans signal clair de libération de liquidités de la Fed, investir de nouvelle monnaie fiduciaire sur le marché est trop risqué. Étant déjà en position longue pure, voir la valeur nette augmenter est bien sûr agréable, mais le ratio risque/rendement actuel n'est pas suffisant pour que je pousse ma position à l'extrême.

Je ne peux pas juger combien de temps il faudra pour que le système bancaire s'effondre vraiment. Mais presque chaque semaine, je vois des nouvelles similaires : certaines entreprises licencient massivement des employés du savoir grâce aux gains d'efficacité de l'IA, et les taux de défaut sur le crédit à la consommation continuent d'augmenter.

Pour donner un exemple. J'ai récemment parlé avec un entrepreneur qui dirige une entreprise de jeux crypto, un vétéran du secteur. Nous avons parlé de l'impact de l'IA sur les affaires. Lui-même est ingénieur informaticien de formation, et pendant les fêtes de Noël 2025, il a essayé de développer un projet avec le dernier modèle Claude, et a rapidement été stupéfait par son efficacité – capable de produire du code prêt pour la production en un temps record. Quelques mois plus tard, il a réuni son équipe pour une discussion en personne, leur demandant de construire un flux de travail de programmation IA fonctionnant 24/7, automatisant même la revue de code. Le résultat fut que chaque matin, du code testé était disponible pour être utilisé directement. Un employé, avec l'aide de l'IA, a terminé en quatre jours un plan de développement prévu initialement sur six mois.

Après cela, il a décidé de réorganiser immédiatement les processus de l'entreprise, et environ 50 % des employés seront licenciés dans les prochaines semaines.

À l'ère des agents IA, l'ingénieur ordinaire deviendra superflu, tandis que la productivité de l'ingénieur d'élite sera multipliée par 10 à 100. À mesure que les modèles renforcent leurs capacités dans divers domaines de niche, une grande partie des travailleurs du savoir de niveau moyen seront menacés de chômage.

Le problème est que, même avec l'assurance chômage, l'indemnisation annuelle maximale est d'environ 28 000 dollars par état, tandis que selon le Bureau of Labor Statistics (BLS) et la Fed de St. Louis, le salaire médian des travailleurs du savoir est d'environ 85 000 à 90 000 dollars. L'écart est énorme, et le résultat ne peut être qu'un grand nombre de personnes commençant à faire défaut sur leurs crédits à la consommation bancaires.

Pour le système bancaire actuel de réserves fractionnaires en monnaie fiduciaire « fictive », c'est un coup fatal.

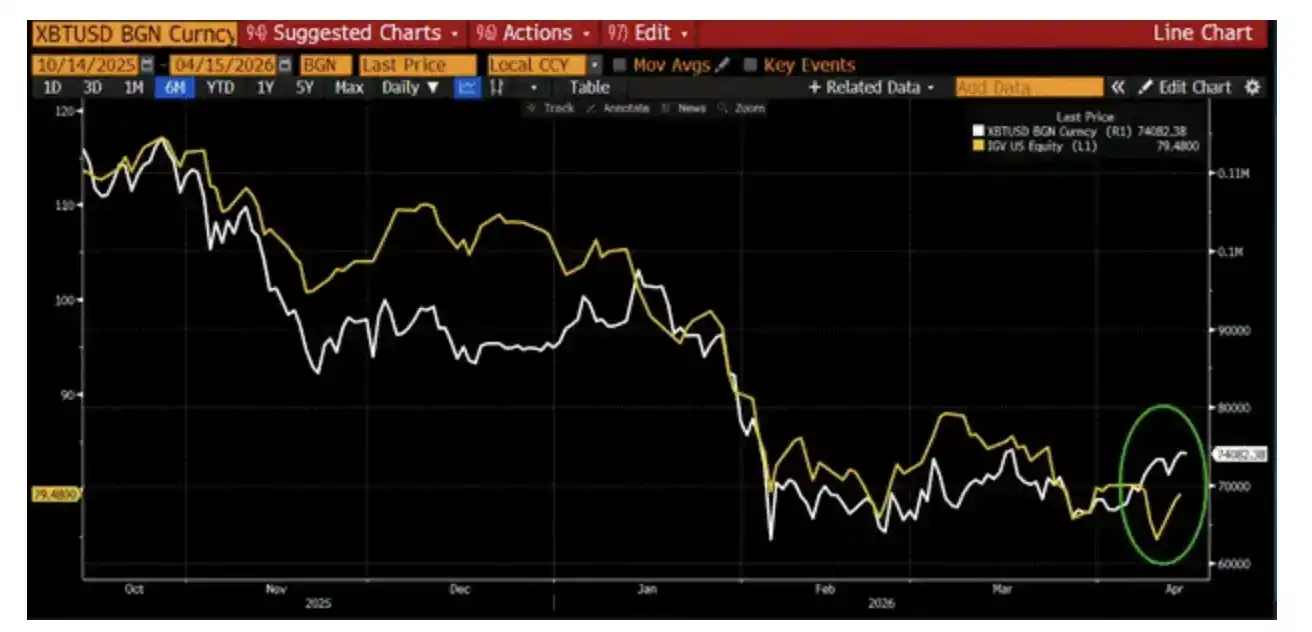

En résumé, après le cessez-le-feu, les actions de logiciels SaaS américains sont revenues à une tendance baissière unilatérale, tandis que le Bitcoin s'est stabilisé et a rebondi. Cette décroissance temporaire de la corrélation est encourageante, mais à mon avis, il est trop tôt pour affirmer que le Bitcoin a déjà « vu through » la déflation des travailleurs du savoir déclenchée par l'IA et qu'il est sur le point de monter en flèche.

Le péage de Téhéran (Tehran Toll Booth)

Alors que les pays vendent des actifs en dollars pour obtenir des yuans et payer les « frais de passage », les prix des obligations et des actions américaines subiront une pression à la baisse. Ce processus pourrait être graduel, car il existe encore d'autres modes de paiement que le yuan. Mais compte tenu de l'effet de levier élevé intégré dans tout le système, même un petit choc peut déclencher une réaction en chaîne – les ventes entraînent plus de ventes, la volatilité augmente, la liquidité du marché se fige. À ce moment, les autorités monétaires devront intervenir, en « imprimant » de la monnaie pour stabiliser la situation.

Un indicateur clé à surveiller est le MOVE Index (indice de volatilité du marché obligataire américain). Une fois que cet indice dépasse 130, cela signifie souvent qu'une forme d'assouplissement monétaire est sur le point de se produire.

Alors que la volatilité augmente et que les prix des actions des grandes tech américaines baissent, le Bitcoin aura aussi du mal à monter vigoureusement. Lorsque les investisseurs réduisent leur risque en raison d'une volatilité accrue du marché et de la baisse des prix des actifs, ils ont tendance à vendre du Bitcoin pour répondre aux appels de marge. Ce n'est que lorsque la situation se détériore au point que le marché s'attende généralement à un sauvetage que le Bitcoin montera vraiment.

Attendez que Besant, ou n'importe quel président de la Fed à l'époque, appuie sur le « bouton de la planche à billets » (bouton Brrrr). Avant cela, essayer de se positionner à l'avance n'offre pas un bon ratio risque/rendement. J'espère que le Bitcoin pourra tenir les 60 000 dollars en cas de choc financier systémique sur les marchés traditionnels. S'il peut tester et stabiliser ce niveau une deuxième fois, je serais enclin à augmenter progressivement mon exposition au risque.

Le blocus aux couleurs des Stars and Stripes & L'Empire contre-attaque (The Star-Spangled Blockade & The Empire Strikes Back)

Si le prix à terme du pétrole brut à échéance éloignée monte rapidement et rattrape le prix au comptant ou proche, l'économie mondiale subira un choc. À un certain stade, la contraction de la demande frappera les marchés obligataires et actions américains. Comme dans le scénario précédent, la réaction initiale est toujours une baisse du Bitcoin. Et lorsque le système financier occidental très endetté commence à s'effondrer, la planche à billets redémarrera.

Si la situation évolue finalement vers : lever le blocus par des bombardements punitifs sur l'Iran, tandis que l'Iran, en se défendant, détruit la capacité de production énergétique de tout le golfe Persique, cela pourrait même entraîner l'effondrement de l'État iranien lui-même. Dans ce cas, la hausse du Bitcoin driven par « l'impression d'argent » pourrait être de courte durée, car cela augmenterait considérablement le risque d'une troisième guerre mondiale.

Construction de portefeuille (Portfolio Construction)

En tant qu'investisseur purement long sans effet de levier, Maelstrom peut compter sur le temps et les intérêts composés pour faire leur travail naturellement. Ces derniers jours, la légère surperformance du Bitcoin par rapport à l'IGV (ETF américain sur les logiciels SaaS) est un signal positif, qui me amène à reconsidérer mon jugement précédent plutôt baissier basé sur la « déflation des travailleurs du savoir déclenchée par l'IA ».

À ce stade, les seuls actifs pour lesquels je suis prêt à augmenter mon exposition au risque sont l'or, et le $HYPE (jeton de gouvernance d'Hyperliquid). Le HIP-4 sera lancé dans quelques semaines, et je prévois qu'il prendra une part de marché significative dans le secteur des marchés de prédiction, aux dépens de Polymarket et Kalshi.

À part cela, la seule chose que je puisse faire chaque jour est de prier pour que Satoshi puisse « influencer » la pensée des élites politiques mondiales pour qu'elles choisissent de prendre de l'acide (acid), plutôt que de larguer des bombes.