Auteur original : Arthur Hayes

Compilation originale : Luffy, Foresight News

Tout cela est-il le fruit de mon imagination, ou est-ce qu'investir dans l'intelligence artificielle aujourd'hui se résume simplement à s'abonner au service Citrini Research et à acheter aveuglément toutes les actions qu'ils recommandent ?

Est-ce que je rêve ? Ou bien le prix du pétrole a-t-il déjà perdu son influence sur l'économie et la politique ? C'est précisément pour cette raison que Trump et le Corps des gardiens de la révolution islamique d'Iran peuvent s'affronter à distance sur les réseaux sociaux, tandis qu'un grand nombre de navires restent bloqués dans le détroit d'Ormuz.

Le rendement des bons du Trésor américain à deux ans dépasse le taux des fonds fédéraux de 0,5 point de pourcentage. Le marché envoie un signal si clair, la Fed va-t-elle vraiment rester les bras croisés et refuser de relever les taux lors de ses prochaines réunions ?

Tous les bénéfices créés par l'intelligence artificielle pour les États-Unis finiront-ils vraiment entre les mains de quelques employés de la tech ?

Ce monde chaotique qui se présente à moi me force à faire une vérification de la réalité, pour confirmer si je suis éveillé ou plongé dans un rêve. Une fois la vérification terminée et prouvant que tout n'est qu'illusion, je modifierai immédiatement mon portefeuille d'investissement. Cet article est le processus de ma vérification. Après avoir tapé ces mots et structuré mes pensées, la composition de mon portefeuille subira d'importants changements, ou restera telle quelle.

Je vais d'abord énoncer mon jugement central : l'état actuel du marché ressemble davantage à un rêve illusoire. Dans tout le système d'investissement, le prix du pétrole et des autres hydrocarbures est la variable clé qui a un effet de transmission inverse. La nature de la perception humaine du monde est la transformation de l'énergie en intelligence biologique, et la logique de l'intelligence artificielle est la même. Cette règle ne sera jamais rompue. Le marché peut s'écarter de ce bon sens à court terme, mais la réalité finira par se venger.

Cet article partira du prix du pétrole pour finalement aboutir aux élections américaines. La situation actuelle pourrait très probablement déclencher l'éclatement de la bulle boursière de l'IA et entraîner l'ensemble du marché crypto dans une baisse. Une fois la poussière retombée, le Bitcoin aura une chance de toucher le fond et de rebondir. J'avais précédemment affirmé que le Bitcoin ne retoucherait jamais le seuil des 60 000 dollars, ce qui s'est avéré être une erreur de jugement, comme c'est souvent le cas avec les prévisions de marché. Je m'en tiens toujours à un principe : les opinions peuvent être tranchées, mais il n'est pas nécessaire de s'y accrocher obstinément.

Développons maintenant notre analyse.

Négocier ou non, le dilemme central actuel

Les politiciens agissent toujours dans leur propre intérêt. Le motif de l'action militaire non provoquée de Trump contre l'Iran n'est probablement connu que de lui seul. Face aux déclarations constantes de lui et de ses conseillers, il est impossible pour les observateurs extérieurs de discerner la vérité. À ce stade, s'interroger sur les causes n'a plus de sens ; la vraie question est de savoir si Trump et le Corps des gardiens de la révolution islamique iraniens choisiront de cesser le feu, et de quelle manière mettre fin à la confrontation.

Ce conflit est désormais entièrement dirigé par Trump, et pour lui et le camp républicain, déclencher une guerre pendant une année électorale est sans aucun doute une position difficile.

Aux États-Unis, le prix des produits de première nécessité comme l'essence et la nourriture détermine souvent directement le résultat des élections. Actuellement, la circulation dans le détroit d'Ormuz est entravée, l'inflation de l'énergie et des denrées alimentaires continue d'augmenter, et la racine de tout cela est l'action contre l'Iran, lancée sans consultation publique par l'administration Trump. Certains pointeront du doigt Israël, mais cet argument ne tient pas debout. Quiconque connaît l'histoire américaine sait que les forces locales n'obéiront jamais à des directives extérieures.

Tant que la guerre n'affecte pas leur vie quotidienne et ne fait pas de victimes parmi leurs proches, le public américain ne s'oppose pas à une guerre à l'étranger. Trump a également insisté à plusieurs reprises sur le fait que seulement treize soldats américains sont morts dans cette opération militaire spéciale. C'est aussi pourquoi les États-Unis aiment tant utiliser des armes de haute précision à longue portée et mener des guerres de type « jeu vidéo ». Même si le lancement de cette guerre au Moyen-Orient manque d'une stratégie de victoire claire et va à l'encontre des attentes de nombreux partisans, sa base électorale reste du côté des Républicains. Le fait que certains élus républicains aient perdu leurs élections après avoir vacillé dans leurs positions sous la pression interne de Trump le confirme.

Le principal problème de Trump n'est pas que ses électeurs de base ne veulent pas voter en novembre, mais que la flambée des prix fera basculer un grand nombre d'électeurs indécis vers les Démocrates. Le coût de la vie est devenu le plus gros problème sur la route électorale de Trump.

Pour séduire les électeurs indécis, Trump doit au moins stabiliser le prix actuel du pétrole. Actuellement, les chaînes d'approvisionnement commencent tout juste à absorber la pression des hausses de prix de l'énergie et des matières premières. Il est déjà irréaliste de vouloir complètement endiguer l'inflation. Tout ce que Trump peut faire maintenant, c'est contrôler les anticipations d'inflation du marché, et non changer l'inflation elle-même.

La volonté de Trump de parvenir à une réconciliation avec l'Iran dépend entièrement de l'évolution des prix du pétrole. Si le prix du pétrole continue de monter, ses déclarations tendront à s'adoucir ; mais si le marché anticipe des négociations imminentes et que le prix du pétrole baisse en réponse, il changera à nouveau d'attitude. Après tout, du point de vue géopolitique, un accord découlant de ces négociations serait probablement plus défavorable que celui signé par l'administration Obama avec l'Iran. Aux yeux de nombreux électeurs, cela équivaudrait à une « défaite », et le Parti républicain en paierait le prix électoral.

Les négociations exigent toujours des concessions mutuelles, et le Corps des gardiens de la révolution islamique iraniens a des considérations similaires. Si le prix du pétrole est trop élevé, ses principaux partenaires économiques feront pression pour que l'Iran fasse des concessions aux États-Unis ; mais si l'Iran émet des signaux de négociation et que le prix du pétrole baisse, la pression de ses partenaires économiques diminuera également.

Au niveau actuel des prix du pétrole, aucune des deux parties n'a de motivation à faire le premier pas. Bien que le prix actuel du pétrole soit nettement plus élevé qu'avant la guerre, il n'a pas encore atteint un niveau déclenchant une crise générale. Le marché des matières premières dans son ensemble est stable, il n'y a pas de famine généralisée dans le monde, et la plupart des pays peuvent combler leurs besoins en matières premières industrielles clés par d'autres canaux.

Mais cet équilibre délicat ne peut durer éternellement. L'offre énergétique mondiale de base a considérablement diminué, mais les prix restent étonnamment calmes, ce qui va à l'encontre des lois du marché. Une fois les capacités de production mondiales inutilisées épuisées, le prix au comptant augmentera inévitablement fortement, ce qui est aussi le consensus de nombreux analystes de matières premières. Pour l'instant, la crise n'éclate pas complètement simplement parce que les stocks mondiaux d'énergie avant la guerre étaient importants.

Si l'impasse entre les États-Unis et l'Iran se prolonge jusqu'à la fin du deuxième trimestre, les prix au comptant des hydrocarbures et de diverses matières premières de base connaîtront inévitablement une forte hausse au troisième trimestre de cette année.

Pour reprendre les mots de Churchill : les politiciens essayent toujours toutes les autres options avant de faire le bon choix. Ce n'est que lorsque la situation sera totalement hors de contrôle que Trump et l'Iran s'assoieront réellement à la table des négociations. À mon avis, l'obstruction actuelle de la navigation dans le détroit d'Ormuz se prolongera très probablement jusqu'au début du troisième trimestre.

Supposons que le prix du pétrole augmente progressivement au milieu des fluctuations. Dans ce contexte, comment l'interaction entre la hausse constante du prix du pétrole et les déclarations électorales de Trump évoluera-t-elle ?

L'affrontement électoral de novembre : Républicains contre Démocrates

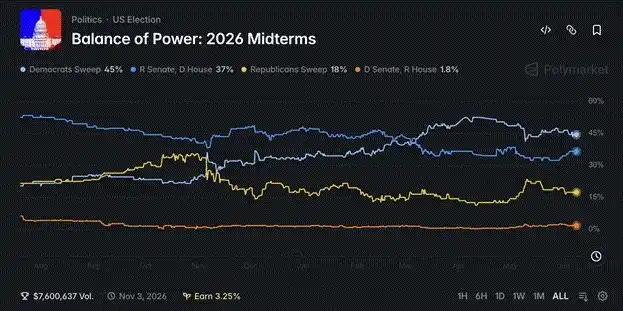

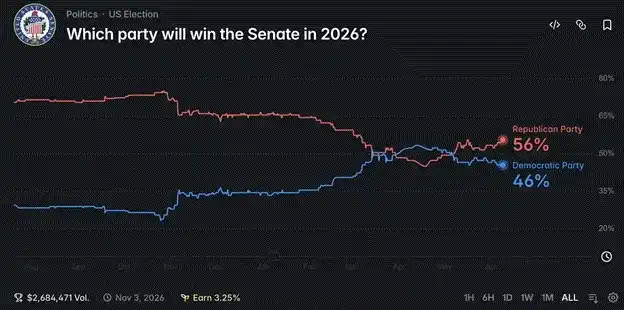

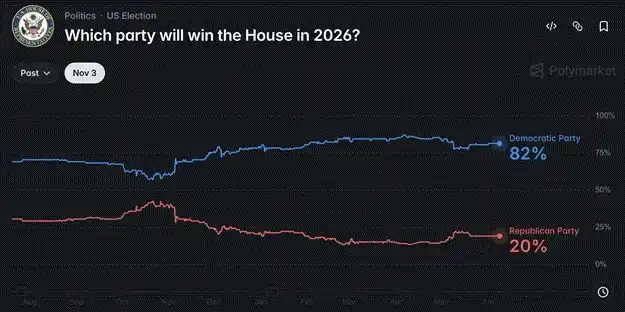

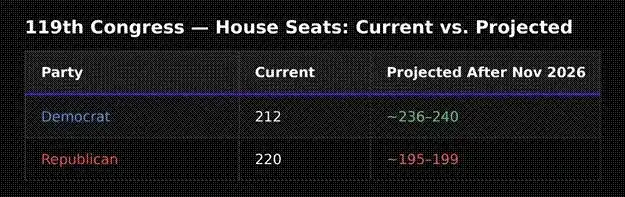

Selon les cotes du marché de prédiction Polymarket, actuellement, le Parti républicain ne pourrait conserver le contrôle du Sénat qu'avec une faible majorité, tandis qu'il subirait une défaite importante à la Chambre des représentants.

L'opinion générale est que les Républicains perdront la Chambre, mais je ne suis pas d'accord. Trump a encore une chance de renverser la situation, et la clé réside dans l'ajustement de l'orientation des médias, en s'exprimant sur la réglementation et la taxation de la construction des centres de données et du secteur de l'intelligence artificielle.

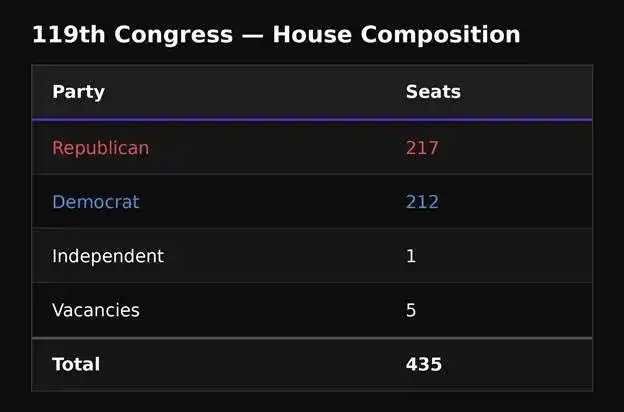

Actuellement, la distribution des sièges entre les partis est la suivante (218 voix sont nécessaires pour faire passer un projet de loi) :

Selon les cotes actuelles de Polymarket, voici la composition prévue des partis après les élections :

Après les élections, la situation des sièges des Républicains au Sénat et à la Chambre n'est pas optimiste. Cependant, les Républicains peuvent changer la donne en redessinant les circonscriptions électorales. Lorsque les règles existantes promettent une défaite, changer les règles devient une nécessité. Si la prédiction de Polymarket est correcte, alors le Parti républicain doit gagner 19 sièges supplémentaires. Le redécoupage des circonscriptions peut réduire ce nombre.

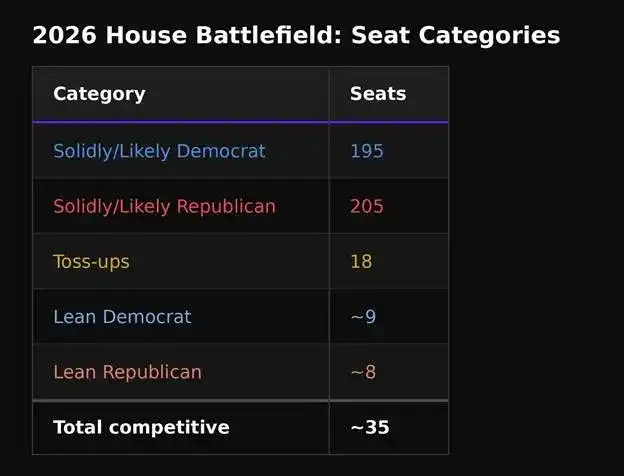

Voici l'impact potentiel du redécoupage des circonscriptions :

Maintenant, le Parti républicain n'a plus besoin que de remporter 11 sièges supplémentaires. Examinons maintenant les circonscriptions serrées où, selon les sondages actuels et dans la marge d'erreur, certaines pourraient pencher légèrement en faveur des Républicains.

Il y a 35 sièges dont l'attribution est très incertaine. Comme mentionné précédemment, la forte inflation et l'augmentation du coût de la vie sont des problèmes négatifs difficiles à résoudre pour Trump. L'autre grand sujet qui touche les électeurs des deux camps est actuellement l'expansion des centres de données et l'impact de l'intelligence artificielle sur le marché du travail.

À l'exception des plus riches, presque tout le monde s'inquiète de la hausse des coûts due à la construction de centres de données et craint que l'intelligence artificielle ne vole des emplois. De nombreuses régions ont déjà adopté des politiques pour suspendre les nouveaux projets de centres de données, et les appels à taxer davantage les entreprises d'intelligence artificielle pour subventionner les citoyens ordinaires se multiplient. Après tout, la grande majorité des gens ne sont ni des cadres ni des employés hautement rémunérés des entreprises d'IA.

Pour les électeurs des circonscriptions disputées, ces questions sont très influentes. Trump pourrait tout à fait s'emparer des sièges clés restants en prenant position sur l'industrie de l'IA. À ce stade, il suffit d'émettre des déclarations, sans avoir à promulguer de loi concrète. Il peut simplement promettre aux citoyens ordinaires que si les Républicains l'emportent, ils s'attaqueront au secteur de l'IA une fois les élections terminées.

En tant que politicien chevronné, Trump est un expert pour faire des promesses électorales qu'il ne tient ensuite que rarement. Le traitement des dossiers liés à Epstein en est un exemple typique : pendant la campagne, il a beaucoup parlé d'enquêter sur les personnes impliquées, mais une fois en fonction, il n'a publié qu'une petite quantité de documents. Il peut maintenant répéter cette méthode : pendant la campagne, affirmer qu'il proposera des lois pour ralentir l'expansion des centres de données, taxer les entreprises d'IA avec un impôt sur les bénéfices exceptionnels et utiliser les recettes fiscales pour distribuer une nouvelle série d'aides ; puis, une fois les élections terminées et le pouvoir républicain consolidé, revenir progressivement sur ces déclarations.

Certains pourraient trouver incompréhensible que Trump imite les méthodes des politiciens de gauche démocrates. Mais n'oubliez pas qu'il a lancé le plus grand plan d'aide universelle depuis le New Deal de Roosevelt, sans même restreindre l'utilisation de l'argent par les citoyens les plus modestes pour leurs dépenses quotidiennes. Pour préserver sa position politique, il n'est pas difficile pour Trump de se distancer temporairement de géants de l'IA comme Elon Musk et de se présenter comme un défenseur des citoyens ordinaires.

Si Trump émet effectivement des déclarations fermes contre le secteur de l'IA, le marché ne les interprétera pas comme de simples manœuvres de campagne, mais considérera que les États-Unis vont substantiellement limiter l'expansion du capital dans le secteur de l'IA et alourdir la charge fiscale du secteur. La panique se propagera immédiatement et la bulle boursière de l'IA éclatera.

La dispute publique précédente entre Elon Musk et Trump sur les réseaux sociaux, où les services de Musk ont publiquement mis en doute Trump, et où Trump a déclaré qu'il annulerait les commandes gouvernementales liées à ses entreprises, a fait chuter le cours de Tesla de 18% en une journée, montrant à quel point le marché est sensible à ce type de turbulence. La politique peut soutenir une industrie, mais elle peut aussi la frapper instantanément.

Il a ensuite été confirmé que cette dispute n'était qu'une opération de relations publiques, les deux hommes se sont rapidement réconciliés, et Musk a même été invité au sommet récent entre Trump et le dirigeant chinois à Pékin. Mais à l'époque, le marché y avait cru, déclenchant des ventes massives.

Et cela n'était qu'un trouble causé par un différend personnel entre eux deux. Si Trump, au nom du Parti républicain, émet une déclaration claire sur son intention d'imposer des taxes importantes sur les modèles d'IA et les activités liées aux agents intelligents, l'impact sera bien plus important qu'auparavant. Lorsque des propos similaires ont circulé dans les cercles politiques sud-coréens, l'indice composite local a presque chuté de la limite quotidienne le lendemain, et ce n'est qu'après le démenti officiel que le marché a repris sa trajectoire haussière.

Les anticipations optimistes actuelles du marché pour le secteur de l'IA sont basées sur la conviction que les revenus du secteur continueront de croître de manière exponentielle et que les nouvelles technologies et la concentration des richesses ne susciteront pas de résistance populaire. Cette pensée est déjà déconnectée de la réalité, ressemblant davantage à un rêve. Et les déclarations de Trump constitueront le test de réalité qui fera éclater cette illusion. Quant à savoir s'il agira réellement, la clé reste le prix du pétrole.

Plus la situation avec l'Iran fera monter le prix du pétrole et plus l'inflation s'aggravera, moins Trump aura de choix dans son discours électoral, et il finira par pointer du doigt les centres de données et le secteur de l'IA.

La raison pour laquelle Trump cherche désespérément à éviter un contrôle démocrate de la Chambre est très claire. Si les Démocrates s'emparent de la Chambre, ils pourront exercer leur pouvoir de convocation, convoquant constamment Trump lui-même, sa famille et ses principaux conseillers pour témoigner et poser toutes sortes de questions pointues. Si les Démocrates reprennent la Maison Blanche en 2028, le ministère de la Justice, avec toutes ces preuves, lancera alors des enquêtes contre les entités commerciales de Trump.

Résumons la chaîne logique : les États-Unis et l'Iran tardent à parvenir à un accord, donc le prix du pétrole augmentera inévitablement ; la hausse des prix mécontente les électeurs, forçant Trump à séduire les électeurs en promettant de réglementer et de taxer le secteur de l'IA.

D'ici les élections de novembre, même si les actions liées à l'IA sont divisées par deux, ce serait un prix acceptable pour Trump pour échapper aux enquêtes incessantes des Démocrates. Après les élections, il peut à tout moment revenir sur ses déclarations concernant les centres de données et l'IA, le secteur retrouvera son état normal et le S&P 500 pourrait même viser les 10 000 points.

Mais pour les investisseurs, la dynamique du marché est interconnectée. L'effondrement du secteur de l'IA modifiera radicalement les anticipations de bénéfices futurs. Après avoir subi le choc de la réglementation et des taxes importantes, les investisseurs ne pourront plus regarder ce secteur avec le même optimisme aveugle qu'auparavant.

Le rêve californien : où va la liquidité

Avant d'analyser l'impact des introductions potentielles en bourse de SpaceX, Anthropic et OpenAI sur les marchés financiers mondiaux, permettez-moi d'abord d'expliquer un problème : depuis la fin du troisième trimestre de l'année dernière, la liquidité en dollars est restée abondante, mais le Bitcoin n'a pas connu une hausse simultanée. Quelle en est la raison ?

Le 30 novembre 2022, ChatGPT a été officiellement lancé au grand public, marquant le début de la super bulle de l'intelligence artificielle. Presque au même moment, le scandale du détournement de fonds des utilisateurs par SBF, fondateur de FTX, a éclaté. Après avoir touché un creux d'environ 15 000 dollars cette année-là, le Bitcoin a grimpé jusqu'à 125 000 dollars en octobre 2025, soit une augmentation cumulée de plus de six fois. Mais pendant la même période, le cours de Nvidia a augmenté de onze fois, et de nombreuses petites et moyennes actions technologiques reposant sur la puissance de calcul, transformant l'électricité en intelligence, ont également connu une forte hausse. La performance du secteur de l'IA a largement dépassé celle du marché crypto, et depuis la fin de 2024 jusqu'à aujourd'hui, l'écart continue de se creuser.

Même lorsque le Bitcoin (blanc) a atteint son plus haut historique, les rendements de Nvidia (doré) étaient encore meilleurs

Le Bitcoin (blanc) a moins bien performé après avoir atteint un nouveau sommet historique, ayant chuté de 50 % jusqu'à présent. Nvidia (doré), en tant que plus grande capitalisation boursière mondiale, a encore augmenté de 10 % depuis fin 2025.

Selon ma logique habituelle basée sur la liquidité fiduciaire pour juger le marché crypto, le Bitcoin aurait dû connaître une hausse plus importante dans l'environnement actuel, mais la réalité est tout autre. Où est le problème ?

J'avais l'habitude de calculer le montant total de la création monétaire fiduciaire, mais j'ai négligé la destination spécifique des capitaux. Je pensais à l'origine que la liquidité finirait par affluer dans le Bitcoin, faisant monter son prix, mais cette fois, mon jugement s'est avéré erroné.

Ma conclusion est la suivante : presque toute la nouvelle liquidité en dollars a été absorbée par le secteur de l'IA. L'intelligence artificielle est un secteur extrêmement capitalistique. Pour construire d'énormes centres de données capables de faire fonctionner l'IA, il faut consommer des quantités massives d'énergie. Les hydrocarbures, l'énergie nucléaire, les énergies renouvelables sont transformés en électricité, acheminés vers les centres de données et utilisés par des puces spécialisées pour l'entraînement des modèles et l'inférence.

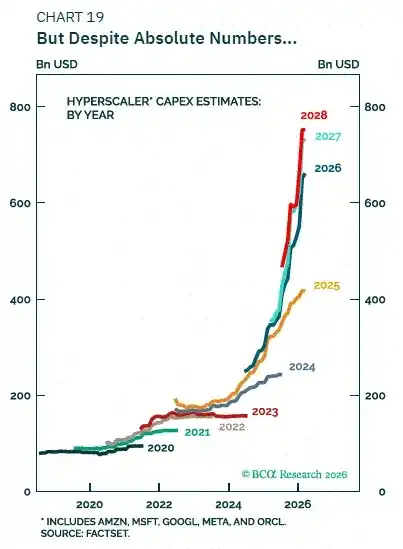

À partir de 2024, les dépenses en capital mondiales des centres de données ont commencé à augmenter fortement, et en 2025, elles se sont encore intensifiées, les besoins de financement du secteur explosant également. Selon les statistiques basées sur les données publiques, de novembre 2022 à aujourd'hui, le montant total des divers financements par dette dans les domaines liés à l'IA a atteint 1,5 billion de dollars, tandis que l'augmentation de l'agrégat monétaire M2 aux États-Unis pendant la même période est également exactement de 1,5 billion de dollars. La réponse est évidente : tous les nouveaux dollars sont allés dans le secteur de l'IA, le Bitcoin ne recevant naturellement aucune partie de ces capitaux supplémentaires.

La raison pour laquelle le Bitcoin a pu entamer un rebond vigoureux à partir du creux de la faillite de FTX en 2022 est simplement que l'expansion massive par endettement du secteur de l'IA s'est principalement concentrée après 2025. Sur ces 1,5 billion de dollars de dette, 1,3 billion de dollars ont été contractés depuis 2025 jusqu'à aujourd'hui. Coïncidence ou non, le pic de prix du Bitcoin est survenu précisément en octobre 2025, moment où les dépenses en capital du secteur de l'IA ont également atteint une échelle sans précédent.

Cette relation d'interdépendance est cruciale. Si le marché boursier de l'IA s'effondre, le marché n'aura plus de capitaux excédentaires à allouer au Bitcoin. Les banques resserreront leurs prêts, et de nombreuses institutions découvriront que les prêts accordés précédemment sur la base de données de revenus trompeuses présentent d'énormes risques. Lorsque les actions des grandes entreprises technologiques chutent de plus de 50 %, les responsables du crédit bancaire commenceront à craindre que les entreprises ne puissent pas rembourser leurs dettes, le crédit se contractera et la liquidité globale du marché se resserrera encore plus. En ajoutant à cela l'attitude négative des milieux politiques américains envers le secteur de l'IA, il sera difficile pour le secteur de recevoir un soutien financier à court terme.

Même si le gouvernement intervient ensuite pour sauver les institutions financières, selon le déroulement actuel des événements, de telles mesures ne seront mises en œuvre qu'après les élections de novembre.

Le lien entre le prix du Bitcoin et celui des actions de l'IA signifie que nous devons juger : existe-t-il une bulle sur le marché boursier de l'IA ? Quand éclatera-t-elle ? Et quels en sont les déclencheurs ?

La bulle de l'IA ne peut échapper à un triple coup

Trois facteurs perceront la bulle actuelle de l'IA : la hausse du coût de l'énergie, l'incapacité du marché à absorber les énormes introductions en bourse de SpaceX, Anthropic et OpenAI, et les déclarations politiques anti-IA de Trump.

La logique centrale de l'intelligence artificielle est de maximiser l'efficacité de la « transformation de l'énergie en intelligence ». Les humains dépendent de la consommation de nourriture pour transformer l'énergie en intelligence, l'IA dépend de l'électricité. Actuellement, une grande partie de la nouvelle consommation électrique des centres de données provient du gaz naturel et autres hydrocarbures. La hausse du coût de l'énergie signifie que le coût de fonctionnement de l'IA et de production de la puissance de calcul augmente simultanément, compressant directement les marges bénéficiaires d'entreprises comme Google, Anthropic, OpenAI, etc.

Face à l'augmentation des coûts, les entreprises choisiront d'augmenter leurs prix, ce qui ralentira la croissance de l'utilisation de la puissance de calcul et des modèles par les utilisateurs. La compétition géopolitique entre les États-Unis et l'Iran continue de faire monter le prix du pétrole, ce qui finira par éroder continuellement la rentabilité des entreprises d'IA. Lorsque le marché commencera à remettre en question la rationalité de l'expansion continue des centres de données, le point d'inflexion du secteur arrivera, le ratio cours/bénéfice anticipé des entreprises se contractera fortement et le marché baissier s'installera officiellement.

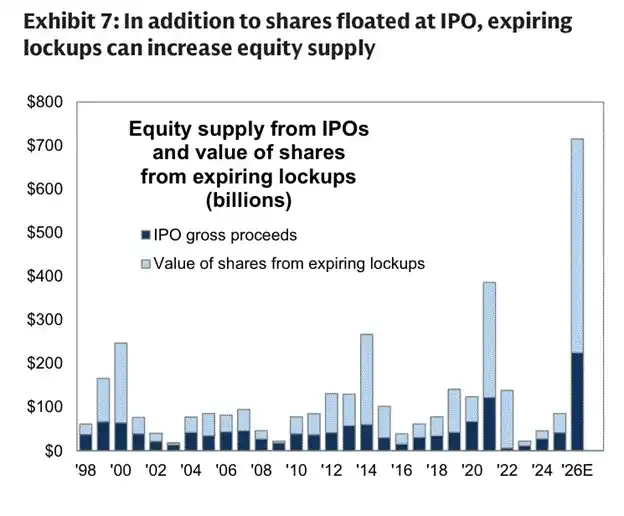

En plus de cela, les actions de SpaceX, Anthropic, OpenAI et d'autres entreprises technologiques soumises à des restrictions de vente arriveront progressivement à échéance, s'ajoutant à des introductions en bourse massives. L'échelle globale du financement dépasse même la somme totale de toutes les introductions en bourse de l'époque de la bulle Internet, une ampleur sans précédent. La capacité du marché à absorber une pression de vente d'actions aussi massive est très incertaine.

La hausse continue du secteur de l'IA ces dernières années reposait sur la conviction des investisseurs que les bénéfices du secteur continueraient à croître à un rythme accéléré. Dès que le marché commence à douter des perspectives du secteur, les investisseurs réduiront leur valorisation des bénéfices futurs. La performance en bourse de ces géants sera un indicateur de la confiance du marché. Si les introductions en bourse ne répondent pas aux attentes, les investisseurs concluront que le secteur a atteint son apogée et déclencheront des ventes collectives.

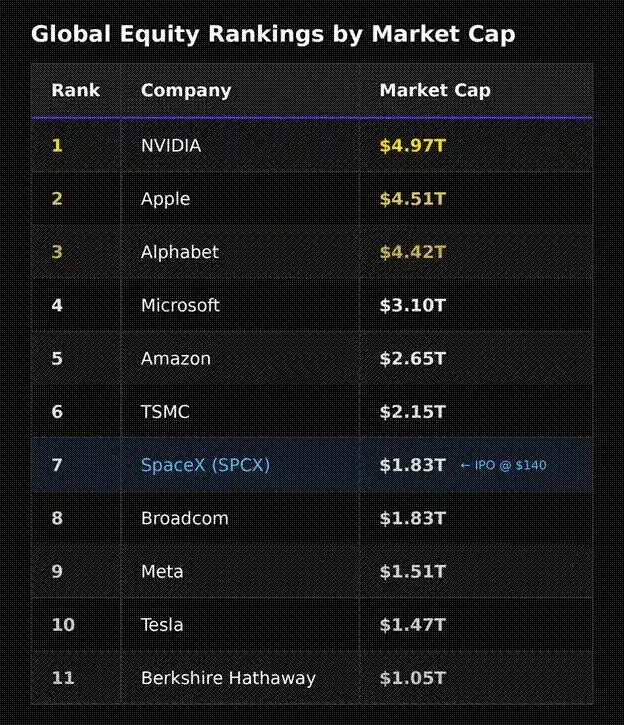

Analysons SpaceX, dont les informations divulguées sont relativement complètes. Les marchés de capitaux suivent toujours la règle du « premier arrivé, premier servi ». Elon Musk, expert en marketing, choisit de se lancer en premier, permettant ainsi à l'entreprise et à ses actionnaires précoces de réaliser un maximum de bénéfices. Les acteurs du marché crypto comprennent facilement ce modèle : une faible offre en circulation, une valorisation entièrement diluée extrêmement élevée, similaire à la logique de certaines crypto-monnaies alternatives.

Selon le dossier d'introduction en bourse de SpaceX déposé auprès de la SEC, la valorisation pour cette introduction est d'environ 100 fois le chiffre d'affaires. Plus notable encore, l'entreprise ne libérera initialement que 4% à 5% de ses actions. Dans l'environnement actuel d'enthousiasme pour le secteur de l'IA, le cours de l'action bondira probablement le premier jour, mais des attentes de marché très élevées signifient également qu'il sera difficile de continuer à satisfaire l'imagination des investisseurs par la suite.

Après son introduction en bourse, la capitalisation boursière de SpaceX atteindra 1,8 billion de dollars, la classant septième entreprise mondiale en termes de valorisation. Si le cours de l'action augmente encore de 50 %, sa capitalisation pourrait dépasser celle d'Amazon pour devenir la cinquième mondiale, mais sa rentabilité ne correspond pas du tout à ce rang. Nvidia peut maintenir une valorisation élevée grâce à ses marges brutes et son chiffre d'affaires considérables, tandis que SpaceX se concentre sur les centres de données spatiaux. Des analyses sectorières indiquent que le coût de construction et d'exploitation de ces installations est quatre fois plus élevé que celui des centres de données terrestres, et qu'il faudra environ dix ans pour espérer atteindre la parité des coûts. Si la valorisation initiale était plus raisonnable, la trajectoire future du cours de l'action serait plus stable. Les acteurs du marché crypto connaissent bien cette logique : si les investisseurs du marché secondaire ne peuvent pas réaliser de bénéfices, les actions des détenteurs internes arrivant à échéance n'auront pas de repreneurs, et le cours de l'action ne fera que baisser.

Examinons maintenant le calendrier de levée des restrictions de vente. D'ici début septembre, la quantité d'actions en circulation de SpaceX sera multipliée par cinq. Une masse énorme d'actions entrant sur le marché exercera une forte pression à la hausse sur le cours de l'action. Pour aggraver les choses, Anthropic et OpenAI prévoient également de lancer leurs introductions en bourse en septembre, les deux entreprises visant également des valorisations de mille milliards de dollars.

De juin à septembre de cette année, SpaceX pourrait encore avoir un espace de hausse temporaire, mais lorsque trois entreprises surévaluées seront introduites en bourse de manière concentrée et qu'une offre massive de nouvelles actions inondera le marché, la déception du marché se propagera inévitablement. Les investisseurs s'attendent à une explosion du cours de l'action, et une légère hausse ne pourra satisfaire ces attentes.

En résumé, avec la hausse du coût de l'énergie, la concentration des introductions géantes en bourse et les déclarations de régulation de Trump, sous ce triple coup, il sera difficile pour ces entreprises de répondre aux attentes du marché lors de leurs introductions en bourse. Une fois que les investisseurs ne croiront plus que les entreprises liées à l'IA peuvent maintenir une croissance exponentielle des bénéfices, la valorisation de l'ensemble du secteur sera révisée à la baisse et les cours des actions s'affaibliront collectivement.

Actuellement, il existe une grande quantité de prêts sur actions gagées dans le secteur de l'IA, et le système bancaire a également fourni des crédits énormes pour l'expansion du capital du secteur. Après l'effondrement du secteur, le système bancaire devra faire face à de mauvaises dettes massives.

Dans un environnement d'éclatement de la bulle mondiale de l'IA et de baisse générale des actifs à risque, le Bitcoin aura du mal à suivre une trajectoire indépendante à court terme. Une fois le marché suffisamment assaini, le Bitcoin touchera le fond en premier. Ensuite, pour sauver l'économie globale, une nouvelle vague d'assouplissement monétaire massif arrivera, et le Bitcoin entamera un nouveau cycle de hausse. Mais pour le moment, la tâche principale est de préserver le capital des actifs cryptographiques.

Avant de partager la stratégie d'investissement en actions et actifs cryptographiques du fonds Maelstrom, analysons également l'orientation de la politique monétaire de la Fed.

Le dilemme du président de la Fed

Le nouveau président de la Fed, Kevin Warsh, se trouve dans une situation délicate, et les évaluations de son style de leadership sont mitigées, tout dépendant de la façon dont il gère le dilemme actuel de la Fed.

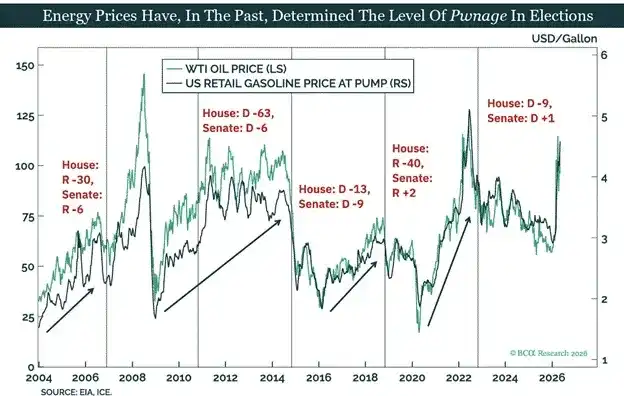

L'écart entre le rendement des bons du Trésor à deux ans et le taux effectif des fonds fédéraux reflète directement l'attitude du marché ; le graphique montre également le prix au comptant du pétrole brut WTI.

La nomination de Kevin Warsh à la présidence de la Fed par Trump visait à ce qu'il pousse à une baisse des taux, et Warsh avait précédemment émis des signaux indiquant que l'inflation due aux conflits géopolitiques était un phénomène temporaire, tandis que les gains de productivité apportés par l'IA étaient une tendance à long terme, la Fed pouvant ainsi saisir l'occasion de baisser les taux.

Mais le marché a envoyé un signal tout à fait contraire. Le rendement des bons du Trésor à deux ans dépasse le taux effectif des fonds fédéraux de 0,5 point de pourcentage, ce qui signifie que le marché estime qu'en raison de la hausse persistante de l'inflation, la Fed devrait choisir de relever les taux lors de sa réunion des 16 et 17 juin, et non de les baisser.

Pour l'instant, le statu quo des taux semble être le résultat le plus probable. Mais le marché se concentrera sur l'interprétation de la conférence de presse post-réunion et des ajustements éventuels du plan de gestion des réserves. Même un statu quo sera interprété par le marché comme une position plutôt hawkish ou plutôt dovish.

Un statu quo hawkish des taux aurait un impact équivalent à une hausse des taux. D'un côté, le conflit entre les États-Unis et l'Iran est sans issue et le prix du pétrole continue d'augmenter ; de l'autre, les trois géants de l'IA entrent en bourse de manière concentrée, exerçant une pression sur l'offre du marché. Sous l'effet cumulé de ces multiples facteurs négatifs, tous les actifs à risque connaîtront des corrections à des degrés divers.

Le pire scénario serait que Trump ordonne à Warsh de se conformer aux attentes du marché et de relever immédiatement les taux, tentant ainsi de gagner le soutien des électeurs en freinant les prix. Mais à moins que la Fed ne relève fortement les taux et ne vende simultanément des obligations sur le marché libre pour réduire son bilan, elle ne pourra toujours pas suivre le rythme de l'inflation. Cette scène rappelle fortement celle des années soixante-dix : la Fed relevait agressivement les taux, mais jamais assez fort pour endiguer l'inflation.

Dans l'environnement actuel, la probabilité d'une baisse des taux par la Fed est infime. Que le choix final soit une hausse des taux ou le statu quo, le marché l'interprétera comme un signal de resserrement de la liquidité, érodant encore plus la confiance des acheteurs sur le secteur de l'IA.

En combinant tout ce qui précède, la tendance à la hausse du prix du pétrole finira par se transformer en un facteur négatif pour toutes les catégories d'actifs à risque. Parlons maintenant de la composition spécifique du portefeuille du fonds Maelstrom.

Composition du portefeuille d'investissement

Le fonctionnement de toute chose dans le monde dépend de l'énergie. Puisque nous jugeons que le prix de l'énergie augmentera par la suite, investir dans des actifs énergétiques est un choix inévitable.

À ce stade, les États-Unis et l'Iran sont toujours dans l'impasse, la navigation dans le détroit d'Ormuz est entravée et la perte quotidienne d'approvisionnement en pétrole et en gaz naturel augmente. Actuellement, le sentiment du marché est encore calme, mais si cet état de confrontation se prolonge, la hausse des prix de l'énergie deviendra un résultat inévitable.

Toutes les données sectorielles pointent vers la même conclusion : en raison du conflit géopolitique, les stocks mondiaux d'énergie sont tombés à des niveaux bas ces dernières années et continuent de baisser. Une fois que les stocks franchissent un seuil critique, l'ensemble du système d'approvisionnement énergétique rencontrera des problèmes et les prix connaîtront une hausse incontrôlable.

Même dans le meilleur scénario où un cessez-le-feu immédiat serait conclu et la navigation dans le détroit d'Ormuz reviendrait à la normale, les pays augmenteraient leurs achats pour reconstituer leurs stocks et leurs réserves stratégiques, ce qui continuerait à pousser le prix du pétrole à la hausse.

En combinant ces deux scénarios, au cours des trois à six prochains mois, que le prix du pétrole baisse temporairement ou non après la conclusion d'un accord de paix à court terme, la tendance haussière à moyen et long terme des prix du pétrole et du gaz naturel est déjà établie. Sur cette base, nous investissons massivement dans les producteurs d'énergie cotés aux États-Unis.

Le secteur de l'énergie a un potentiel de hausse dans tous les scénarios, et sa valorisation actuelle est également plus avantageuse que celle du secteur technologique très dépendant de l'énergie. En revanche, les perspectives des actifs qui reposent sur une énergie bon marché pour maintenir leur valorisation élevée ne sont pas aussi optimistes.

Dans un environnement où le prix du pétrole atteint 150 dollars le baril, il sera difficile pour le secteur de l'IA de maintenir sa performance forte précédente. Par conséquent, nous avons liquidé toutes nos actions liées à l'IA.

Les capitaux supplémentaires affluaient autrefois sans cesse vers le marché boursier de l'IA. Une fois que ce secteur s'effondrera rapidement, même si les actifs cryptographiques ont une relative résistance à la baisse, il sera difficile d'attirer des capitaux. Sur cette base, nous avons réduit toutes les crypto-monnaies non essentielles, ayant vendu HYPE, NEAR, WLD la semaine dernière, et ayant liquidé ZEC en raison d'une faille dans Orchard Pool. Préserver le capital est plus important à ce stade que de rechercher des bénéfices.

Actuellement, le portefeuille ne détient que du Bitcoin et de l'Ethereum. Il n'y a pas de besoin urgent de liquidités pour l'Ethereum, donc nous le conservons. Je reste convaincu que l'éclatement de la bulle de l'IA déclenchera une nouvelle tourmente financière, à ce moment-là, le monde ouvrira à nouveau un cycle d'assouplissement monétaire, et le Bitcoin baissera d'abord avant de remonter.

Face aux fluctuations du marché, nous détenons nos positions de base à long terme, tout en utilisant des produits dérivés pour des opérations de vente à découvert à court terme et pour saisir des opportunités de marché temporaires. Après tout, je ne veux pas renoncer au plaisir du trading.

Si finalement la réalité évolue totalement à l'opposé de mon jugement et que tout n'était qu'une fausse alerte, ce n'est pas grave non plus. Réaliser ses gains avant d'entamer un voyage en Méditerranée est en soi un choix prudent. Début septembre de cette année, je réexaminerai l'évolution du marché et mes jugements précédents, et je choisirai à ce moment-là, en fonction de la situation du marché, de racheter des positions.

Contrairement aux institutions d'investissement qui doivent réaliser des rendements fixes chaque année, le fonds Maelstrom accorde plus d'importance à la croissance composée à long terme, et dispose donc de suffisamment de marge de manœuvre pour faire face calmement aux changements du marché, entre réalité et illusion.