Auteur|jk, Odaily Planet Daily

Introduction : Qui prépare le terrain pour le prochain marché haussier ?

Le marché haussier de la crypto de 2024 à 2025 était, par essence, une histoire d'institutionnalisation. Ce qui a propulsé le Bitcoin au-delà des 100 000 dollars à l'époque, ce n'était pas le sentiment FOMO des particuliers, mais les entrées nettes dans les ETF de BlackRock IBIT après leur lancement et le financement continu par emprunt obligataire de Strategy pour acheter des coins. La logique sous-jacente de ce marché haussier était inextricablement liée à l'accumulation silencieuse réalisée par les institutions pendant le marché baissier de 2022 à 2023.

Aujourd'hui, l'histoire semble se répéter, mais les détails sont radicalement différents. Au premier trimestre 2026, le Bitcoin a reculé de plus de 25 % par rapport à son sommet, l'Ethereum a chuté plus profondément, et le sentiment du marché s'est à nouveau refroidi. Pourtant, dans ce contexte, les actions d'un certain nombre d'institutions vont à l'encontre de la tendance des prix : les trésoreries d'entreprise augmentent leurs positions, les fonds souverains augmentent leurs positions, les ETF bancaires sont listés, les institutions financières traditionnelles européennes entrent sur le marché des stablecoins. Tout cela soulève la même question : si le prochain cycle majeur est toujours piloté par les capitaux institutionnels, qui achète donc pendant cette phase d'accumulation baissière ?

Les journalistes d'Odaily ont mené une enquête approfondie sur les entrées de capitaux sur le marché crypto au premier trimestre.

Conclusion dès le départ : malgré une correction sévère du marché au premier trimestre, les capitaux institutionnels ont continué d'affluer sur le marché crypto. Alors que le Bitcoin chutait de plus de 25 %, passant d'environ 88 000 dollars à un niveau situé autour de 60 000 dollars, et que l'Ethereum plongeait de 35 %, Strategy (anciennement MicroStrategy) a continué d'acquérir plus de 10 milliards de dollars de Bitcoin à contre-courant, des institutions comme le fonds souverain Mubadala ont profité de la baisse pour augmenter leurs positions, et environ 26 ETF sur actif unique ont été lancés ou ont déposé une demande dans le cadre de la nouvelle règle universelle de cotation de la SEC américaine.

Les achats du premier trimestre 2026 ont montré une divergence marquée : certains hedge funds ont réduit massivement leurs positions (Brevan Howard a réduit sa position IBIT de 85 %), tandis que les trésoreries d'entreprise, les fonds universitaires, les émetteurs d'ETF et le fonds souverain d'Abu Dhabi en ont profité pour acheter au plus bas. En ce qui concerne le capital-risque, tandis que le nombre de transactions chutait de 49 %, le montant total des financements trimestriels se maintenait autour de 5 à 6,8 milliards de dollars, dont trois transactions (BVNK, Kalshi, Polymarket) représentaient à elles seules près de la moitié du total. Contexte externe : la nouvelle réglementation de la SEC de septembre 2025 a réduit le cycle d'approbation des ETF de 240 à 75 jours ; le 17 mars 2026, une déclaration conjointe de la SEC et de la CFTC a qualifié les récompenses de staking de non-securities, déclenchant une vague de lancements d'ETF avec staking.

Première partie : Acheteurs institutionnels actifs et déploiement des capitaux

Nouveaux ETF crypto émis (janvier~avril 2026)

Ce trimestre a vu une concentration de nouveaux produits ETF crypto. Bitwise a lancé le ETF Chainlink (CLNK) sur NYSE Arca le 14 janvier, avec un capital initial de 2,5 millions de dollars. Canary Capital a lancé deux produits le même jour, le 13 janvier : le ETF Litecoin spot (LTCC, AUM cumulé d'environ 9,7 millions de dollars, premier produit spot LTC aux États-Unis) et le ETF HBAR (premier produit spot Hedera aux États-Unis) ; la société a ensuite lancé un ETF SUI avec staking en février. Grayscale a également lancé un ETF SUI avec staking en février. 21Shares a lancé le ETF SUI (TSUI, AUM d'environ 12,5 millions de dollars) sur Nasdaq le 24 février, et le ETF Polkadot (TDOT, frais de 0,30 %, premier produit spot DOT aux États-Unis, AUM d'environ 11 millions de dollars la première semaine) le 6 mars.

Les acteurs traditionnels ont également publié des ETF. BlackRock a lancé le iShares Ethereum Staking (ETHB) le 12 mars, devenant le premier ETF ETH avec staking d'une grande institution, environ 82 % des récompenses de staking étant directement distribuées aux porteurs. Morgan Stanley a lancé le Morgan Stanley Bitcoin Trust (MSBT) le 8 avril, premier ETF spot BTC émis par une banque aux États-Unis, avec des frais de 0,14 %, attirant 34 millions de dollars le premier jour et atteignant une taille cumulative de 133 millions de dollars 8 jours après son lancement. De plus, ProShares a lancé le ETF CoinDesk 20 Crypto Index (KRYP) entre janvier et février, coté sur NYSE Arca ; NEOS a lancé environ le 29 janvier le Enhanced Bitcoin Yield ETF (XBCI) ; Bitwise a lancé le Proficio Currency Hedged ETF (BPRO, combinaison de BTC et de métaux précieux) ; Nomura/Laser Digital a lancé le Bitcoin Diversified Yield Fund (BDYF, produit de rendement tokenisé) le 22 janvier ; 21Shares a lancé le Strategy Yield ETP (STRC) sous-jacent BTC à Zurich le 25 février ; Hashdex a étendu le NCIQ au premier trimestre pour couvrir BTC, ETH, XRP, SOL et XLM.

En résumé, la New Money, c'est-à-dire les ETF sur des coins de plus petite capitalisation, sont lancés, mais les ETF émis par l'Old Money plus établie se concentrent toujours sur les anciennes cryptos à forte capitalisation.

Demandes d'ETF notables (en attente d'approbation au 23 avril)

Morgan Stanley a déposé une demande S-1 pour des trusts spot BTC (MSBT, déjà listé en avril), Solana et ETH début janvier. Goldman Sachs a déposé une demande pour un ETF Bitcoin Premium Yield/Options Strategy le 14 avril. Hyperliquid (HYPE) a attiré la compétition de quatre institutions : Grayscale (GHYP, 20 mars), Bitwise (BHYP, 10 avril), 21Shares (THYP, 14 avril) et VanEck (VHYP) ne sont actuellement pas approuvés pour la cotation. Grayscale, VanEck, 21Shares, Bitwise et Canary ont tous déposé des demandes pour un ETF spot ADA, le contrat à terme ADA du CME étant également lancé le 9 février. Truth Social (Yorkville) a déposé une demande pour un ETF combiné BTC+ETH et un ETF Cronos Yield Enhanced le 13 février. Bitwise a déposé des demandes pour 11 ETF à stratégie crypto (couvrant AAVE, UNI, ZEC, TAO, etc.). REX-Osprey/Defiance a déposé des demandes pour 27 ETF crypto, incluant des produits avec staking et des produits à effet de levier 3x.

Pour l'instant, l'ETF Hyperliquid reste le plus attendu.

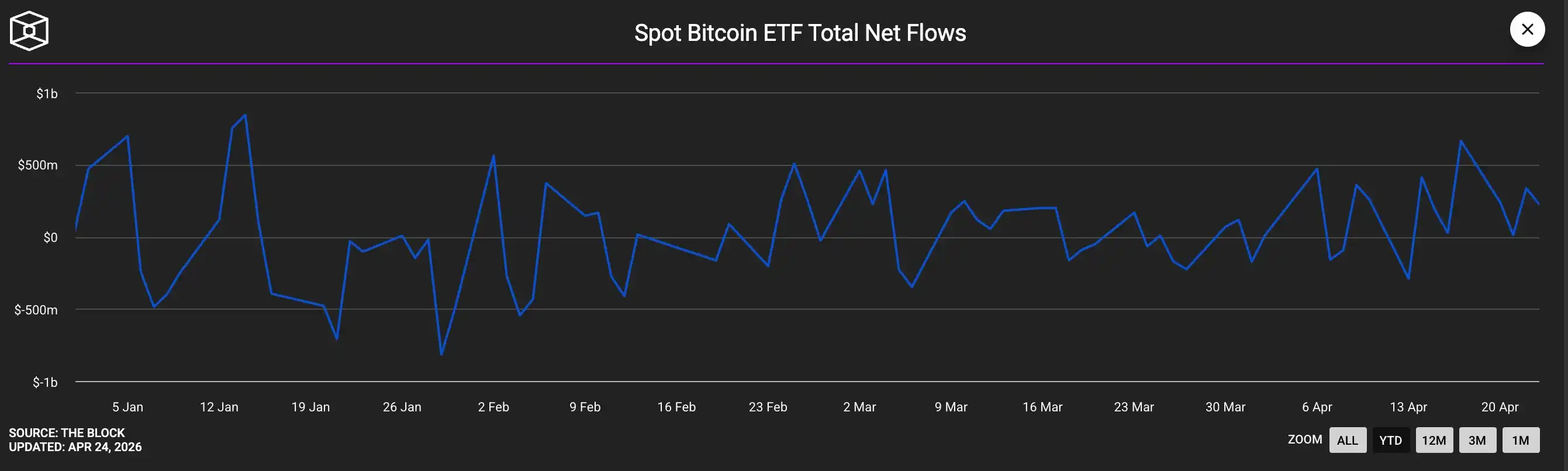

Flux de capitaux des ETF (Premier trimestre 2026)

Les flux des ETF spot BTC ont connu des hauts et des bas marqués : sorties nettes d'environ 1,6 milliard de dollars en janvier (les données de crypto.com indiquant un troisième mois consécutif de sorties nettes), mais avec le retour des achats en mars-avril, le trimestre s'est finalement terminé par une valeur nette positive. Le IBIT de BlackRock reste le produit phare, avec des entrées nettes d'environ 8,4 milliards de dollars au T1, mais impacté par la baisse des prix, l'AUM est passé d'environ 78 milliards de dollars à environ 54 milliards de dollars. Les ETF Ethereum ont établi un record de 19 jours consécutifs d'entrées positives début janvier. Les ETF XRP ont enregistré des entrées nettes de 1,07 milliard de dollars sur le trimestre, avec 43 jours consécutifs d'entrées positives, surperformant largement les produits BTC sur la période. Les ETF Solana (BSOL, FSOL) ont vu leur AUM combiné dépasser 1 milliard de dollars en avril ; Goldman Sachs a divulgué détenir une position de 108 millions de dollars dans des ETF SOL.

Entrées nettes positives sur l'ensemble du trimestre

Historique des achats de Bitcoin par les trésoreries d'entreprises

Strategy (MSTR) a continué ses acquisitions intensives ce trimestre. Au 20 avril 2026, Strategy détenait cumulativement 815 061 BTC, avec un prix moyen de 75 527 dollars, pour une base de coût d'environ 61,6 milliards de dollars. La société japonaise cotée Metaplanet (3350.T) a divulgué le 1er janvier 2026 avoir acheté 4 279 BTC à un prix moyen de 104 638 dollars, pour un total de plus de 380 millions de dollars ; sur l'ensemble du premier trimestre, elle a acquis 5 075 BTC supplémentaires, portant son total à 40 177 BTC lors de la divulgation du 2 avril, avec un coût d'acquisition d'environ 400 millions de dollars pour le trimestre.

Strive (ASST) a acheté 123 BTC le 13 janvier à un prix moyen de 91 561 dollars, pour 11,3 millions de dollars ; a ensuite finalisé une fusion totale avec Semler Scientific, la société fusionnée détenant 12 798 BTC, se classant au 11e rang des trésoreries d'entreprise, la fusion étant finalisée le 16 janvier. Mi-mars, Strive détenait environ 13 628 BTC cumulés via PIPE et la fusion avec Semler. DDC Enterprise (NYSEAM) a acquis environ 600 BTC rien qu'en janvier, portant son total à 2 383 BTC au 19 mars, pour une valeur totale de 182 millions de dollars.

BSTR Holdings (mené par Adam Back, opéré par Cantor SPAC) a annoncé son introduction en bourse avec 30 021 BTC (valeur 2,14 milliards de dollars). Twenty One Capital (XXI) détenait 43 514 BTC (valeur plus de 3,1 milliards de dollars) au 2 avril, devenant le deuxième plus grand détenteur de Bitcoin parmi les sociétés cotées. Hyperscale Data (GPUS) détenait 663 BTC au 21 avril, entrant sur le marché avec 50,3 millions de dollars, visant une trésorerie de 100 millions de dollars.

Trésoreries d'entreprise Ethereum et liées au staking

BitMine Immersion (BMNR) est actuellement la plus grande trésorerie d'entreprise Ethereum, ayant staké 74 880 ETH (environ 219 millions de dollars) via la plateforme MAVAN au premier trimestre ; lors de la semaine du 20 avril 2026, elle a acheté 101 627 ETH (plus de 230 millions de dollars) en une seule semaine, son plus gros achat hebdomadaire à ce jour en 2026. Au 20 avril, la société détenait environ 5 millions d'ETH, dont environ 3,33 millions étaient stakés, pour un AUM d'environ 12,9 milliards de dollars. SharpLink Gaming (SBET) est la deuxième plus grande trésorerie Ethereum, détenant environ 867 000 ETH (valeur entre 1,7 et 2,3 milliards de dollars), presque 100 % stakés, divulgué le 10 mars.

Principaux vendeurs

Les mineurs de Bitcoin ont été globalement des vendeurs nets au premier trimestre. MARA Holdings a vendu 15 133 BTC entre le 4 et le 25 mars pour 1,1 milliard de dollars, afin de racheter des obligations convertibles ; Riot Platforms a vendu 3 778 BTC pour 290 millions de dollars ; Nakamoto Holdings a vendu 284 BTC ; Genius Group a liquidé l'intégralité de ses 84 BTC le 1er avril. Le Royaume du Bhoutan (Druk Holdings) a transféré progressivement environ 42 millions de dollars de BTC en petites quantités tout au long de l'année. À elle seule, Strategy a représenté 94 % de l'augmentation nette des BTC détenus par toutes les sociétés cotées en mars.

Mouvements des banques et des gestionnaires d'actifs

Morgan Stanley n'a pas seulement déposé des demandes d'ETF, la banque a également demandé une charte nationale de banque fiduciaire numérique auprès de l'OCC en février 2026, et a annoncé l'ouverture du trading BTC/ETH/SOL pour les clients de détail via E*Trade/Zerohash.

UBS a annoncé le 23 janvier offrir des services de trading BTC/ETH à ses clients de banque privée suisse, couvrant ses 7 000 milliards de dollars de gestion de patrimoine.

Citigroup a annoncé le lancement d'une infrastructure de garde de niveau institutionnel pour le BTC lors de la Strategy World Conference le 26 février. Standard Chartered a lancé des services de garde institutionnelle BTC/ETH à Hong Kong en janvier, et aurait été en pourparlers pour acquérir la totalité de sa filiale Zodia Custody (8 avril).

La Banque Bilbao Vizcaya Argentaria (BBVA) recommande aux clients fortunés une allocation de 3 à 7 % en actifs cryptos.

12 banques européennes (BBVA, BNP Paribas, ING, Unicredit, KBC, Danske Bank, Handelsbanken, CaixaBank, DZ Bank, DekaBank, Landesbank Baden-Württemberg, Banca Sella) ont formé le consortium Qivalis pour un stablecoin euro basé sur la plateforme Fireblocks, conforme au cadre réglementaire MiCA (21 avril).

Vanguard Group a ouvert les ETF crypto de tiers à ses 50 millions de clients de courtage sur sa plateforme de 11 000 milliards de dollars. Fidelity propose une option d'allocation de 1 % en BTC dans ses plans de retraite 401(k), ayant attiré environ 800 millions de dollars selon les rapports.

Nomura Securities, Daiwa Securities et SMBC Nikko Securities ont tous annoncé leur intention de lancer des plateformes d'échange de cryptomonnaies au Japon avant fin 2026.

Divulgations 13F (Détentions du T4 2025, divulguées en février 2026)

Les positions de Goldman Sachs en ETF crypto totalisaient environ 2,36 milliards de dollars, couvrant BTC (1,06 milliard de dollars), ETH (1 milliard de dollars), XRP (152 millions de dollars), SOL (109 millions de dollars), mais les positions BTC et ETH ont été réduites de 39 % et 27 % respectivement.

Mubadala (fonds souverain d'Abu Dhabi) a augmenté sa position IBIT de 46 % à 12,7 millions d'actions (environ 631 millions de dollars), acquérant à contre-courant pendant la baisse du marché l'équivalent d'environ 2 300 BTC.

Al Warda Investments (filiale de l'Abu Dhabi Investment Authority) a porté sa position IBIT à 8,2 millions d'actions (environ 437 millions de dollars), portant l'exposition totale des capitaux souverains d'Abu Dhabi à plus d'1 milliard de dollars.

Millennium a augmenté sa position IBIT d'environ 67 % (augmentation équivalente à environ 8 100 BTC, le plus grand détenteur global).

Jane Street a augmenté sa position IBIT de plus de 50 % à 20 millions d'actions.

L'Université Harvard a réduit sa position IBIT de 21,5 %, mais a établi sa première position en ETH (3,87 millions d'actions ETHA, valeur 86,8 millions de dollars). Dartmouth College est devenu la quatrième université Ivy League à entrer sur le marché.

Côté réductions : Brevan Howard a réduit massivement sa position IBIT de 85 % (de 37,5 millions à 5,5 millions d'actions, équivalent à une vente d'environ 17 700 BTC) ; Farallon a réduit de 70 % (vente d'environ 2 800 BTC) ; Tudor a vendu environ 1 300 BTC ; le hedge fund D.E. Shaw a réduit de moitié sa position IBIT ; Sculptor a presque liquidé FBTC (réduction d'environ 90 %).

Fonds souverains et gouvernements

Outre Mubadala et Al Warda, le fonds souverain luxembourgeois FSIL maintient une allocation de 1 % en Bitcoin (environ 8,5 millions d'euros), devenant le premier fonds souverain de la zone euro à détenir du BTC. El Salvador poursuit sa stratégie d'« achat quotidien de 1 BTC » (détient maintenant 7 547 BTC, total environ 635 millions de dollars), et a acheté 50 millions de dollars de réserves d'or supplémentaires le 29 janvier. La Banque nationale tchèque (achat en novembre 2025, poursuivi en 2026) reste la seule banque centrale au monde à détenir du Bitcoin.

La Réserve stratégique américaine de Bitcoin n'a fait aucun achat supplémentaire à ce jour. CoinDesk a confirmé le 6 mars que l'ordre exécutif de Trump « progressait lentement » ; la réserve ne détient toujours qu'environ 328 372 BTC confisqués. Patrick Witt, membre du comité des actifs numériques de la Maison Blanche, a réitéré l'engagement, mais aucune action d'achat réelle n'a eu lieu à ce jour. Parmi les États américains, seul le Texas a injecté 5 millions de dollars dans IBIT en novembre 2025 (5 millions de dollars supplémentaires n'étant pas encore utilisés). Le New Hampshire et l'Arizona ont une législation pertinente, mais aucun n'a déployé de fonds. Des rapports concernant une allocation prévue de 1 % (environ 500 millions de dollars) en BTC par CalPERS continuent de circuler, mais CalPERS ne l'a pas confirmée officiellement à ce jour.

Bureaux de famille

Deux enquêtes révèlent des tendances diamétralement opposées : Le rapport 2026 sur les bureaux de famille de JP Morgan Private Bank montre que parmi 333 institutions interrogées (patrimoine net moyen de 1,6 milliard de dollars), 89 % déclarent n'avoir aucune allocation en Bitcoin, l'investissement dans l'IA étant la priorité absolue. L'enquête de BNY Mellon Wealth/NOIA montre que 74 % des bureaux de famille ultra-riches investissent ou explorent les actifs cryptos (contre 53 % l'année précédente, augmentation significative), avec une allocation typique de 2 à 5 %, environ 5 % pour les institutions asiatiques, et 2 à 4 % pour les institutions américaines et européennes.

Deuxième partie : Synthèse des financements en capital-risque crypto au T1 2026

Le financement VC crypto au T1 2026 présente un paradoxe : le volume total de capital est plutôt robuste (en baisse de 8 à 16 % en glissement annuel), mais le nombre de transactions a chuté de 49 %. Le décompte le plus complet provient de Crypto-Fundraising.info (1er avril), incluant les fusions et acquisitions, avec 222 transactions pour un total de 6,81 milliards de dollars ; hors fusions et acquisitions, le financement VC pur s'élevait à 183 transactions pour 4,77 milliards de dollars. DefiLlama/DL News (4 avril, VC uniquement) a suivi 53 transactions de plus de 10 millions de dollars, totalisant environ 5 milliards de dollars. JP Morgan estime les entrées totales dans les actifs numériques à environ 11 milliards de dollars au T1, soit environ un tiers du niveau du T1 2025. Le rapport trimestriel régulier de Galaxy Research sur le VC crypto n'était pas encore publié au 23 avril, mais ses données de référence du T4 2025 (8,5 milliards de dollars / 425 transactions) permettent une comparaison.

Données clés

Comparé au T1 2025 (financement VC de 5,37 milliards de dollars, 358 transactions) et au T4 2025 (8,5 milliards de dollars, 425 transactions), le financement VC du T1 2026 s'élève à environ 4,77 milliards de dollars, en baisse de 11 % sur un an et de 44 % par rapport au trimestre précédent ; le nombre de transactions était de 183, en chute de 49 % sur un an et de 57 % par rapport au trimestre précédent. Il est à noter que le financement VC moyen par transaction a augmenté de 76 % sur un an pour atteindre 3,59 millions de dollars (médiane à 800 000 dollars), reflétant une polarisation marquée : le stade seed était le plus actif en nombre de transactions (37 transactions, 252 millions de dollars), tandis que quatre tours de financement de série C avaient une taille moyenne de 108,8 millions de dollars. Le stade Pre-Seed affichait une moyenne de seulement 175 000 dollars, le marché intermédiaire ayant presque disparu.

Trois transactions absorbent la moitié du trimestre

Le financement ce trimestre a été extrêmement concentré et fortement reporté sur la fin. Le mois de mars à lui seul a généré 4,43 milliards de dollars de financement (65 % du trimestre), tandis que février s'est terminé pauvrement à 686 millions de dollars.

Les trois transactions suivantes totalisent à elles seules 3,4 milliards de dollars, représentant environ la moitié du total des financements divulgués sur le trimestre : la cible d'acquisition dans le secteur des paiements BVNK (1,8 milliard de dollars, 17 mars), la plateforme de marchés prédictifs Kalshi (tour de croissance mené par Coatue, valorisation 22 milliards de dollars, 1 milliard de dollars, 19 mars), et l'entrée stratégique d'Intercontinental Exchange dans Polymarket (600 millions de dollars, 27 mars).

La bataille pour la leadership sur les marchés prédictifs s'est intensifiée dans le domaine du financement.

Autres financements importants notables : Rain (série C de 250 millions de dollars, secteur des paiements en stablecoins, mené par Iconiq/Dragonfly/Galaxy, valorisation environ 1,95 milliard de dollars, 9 janvier) ; BitGo a réalisé son IPO au NYSE, levant 213 millions de dollars (22 janvier) ; XBTO financement stratégique de 217 millions de dollars (25 mars) ; Flying Tulip émission de tokens de 206 millions de dollars (FDV 1 milliard de dollars) ; Whop investissement de 200 millions de dollars par Tether (25 février) ; BlackOpal financement RWA Amérique latine de 200 millions de dollars (8 janvier) ; Kraken/Payward transaction secondaire de 200 millions de dollars menée par Deutsche Börse, valorisation 13,3 milliards de dollars ; LMAX Group investissement de 150 millions de dollars par Ripple (15 janvier) ; Alpaca série D de 150 millions de dollars ; Bluesky série B de 100 millions de dollars menée par Bain Capital Crypto (19 mars) ; Anchorage Digital investissement de 100 millions de dollars par Tether, valorisation plus de 4 milliards de dollars (février).

Répartition par secteur : Paiements et marchés prédictifs surpassent DeFi

Les secteurs stars du cycle haussier de 2021 — jeux sur blockchain, NFT, infrastructure L1 — ont presque disparu du haut du classement des financements.

- Le secteur des paiements/stablecoins arrive en tête avec 2,39 milliards de dollars (35 %, 17 transactions) ;

- Les marchés prédictifs suivent avec 1,72 milliard de dollars (25,2 %, 11 transactions) ;

- La finance/CeFi est troisième avec 835 millions de dollars (12,2 %, 25 transactions).

- RWA (actifs du monde réel) a levé 284 millions de dollars (4,2 %, 7 transactions)

- Plates-formes de trading/marchés 255 millions de dollars (3,7 %, 2 transactions)

- Infrastructure/L1-L2 a levé 184 millions de dollars (2,7 %, 12 transactions)

- DeFi seulement 89 millions de dollars (1,3 %, 5 transactions)

- NFT/jeux sur blockchain/metaverse sont presque négligeables.

Les trois premiers secteurs ont absorbé 72 % des capitaux divulgués sur le trimestre.

Investisseurs actifs

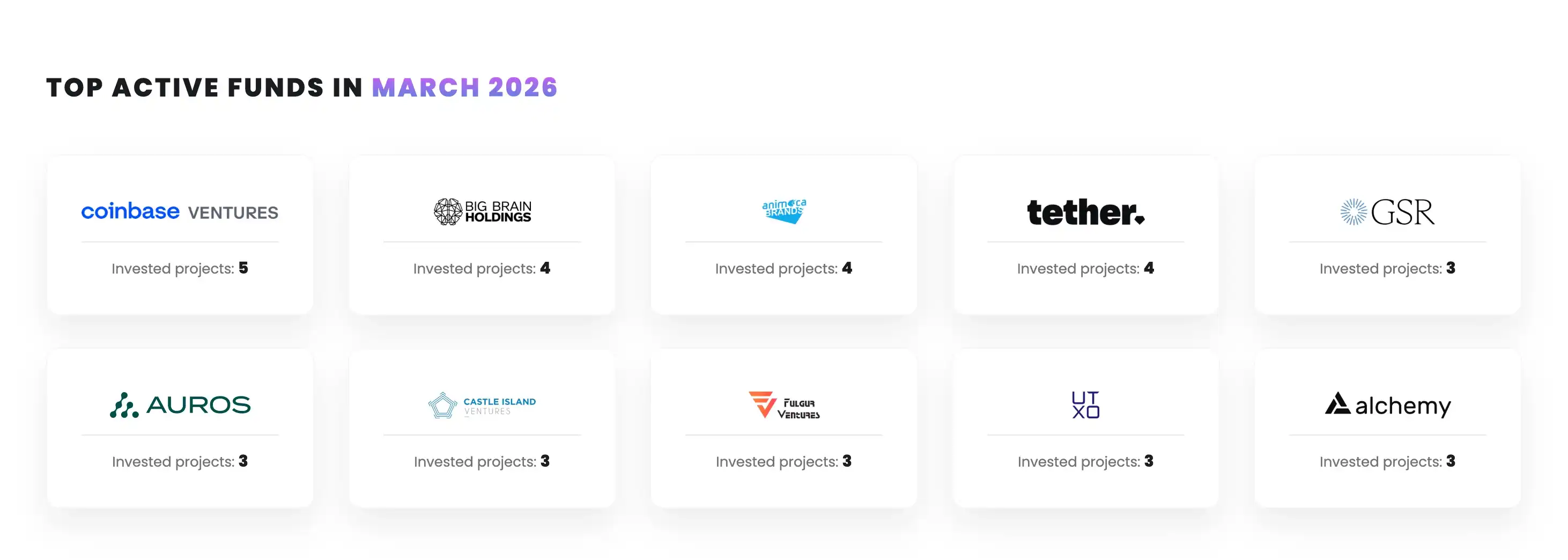

Coinbase Ventures a mené le classement des investisseurs institutionnels par nombre de participations avec 12 transactions, devançant le deuxième de plus du double. Suivi par : Tether (8 transactions), Animoca Brands (7 transactions), CMT Digital (6 transactions), et a16z crypto, Castle Island, Big Brain, Galaxy Digital (5 transactions chacun) à égalité.

Fonds les plus actifs en mars

Les institutions financières traditionnelles sont entrées dans le secteur de l'infrastructure avec une force rare : Franklin Templeton a participé à 4 tours, Intercontinental Exchange a investi dans Polymarket, Deutsche Börse a pris une participation dans Kraken, Citadel Securities, Bain Capital, Sequoia Capital et Alibaba ont également participé à des tours de financement au T1. Géographiquement, les trois plus gros financements (BVNK, Kalshi, Polymarket) et l'IPO de BitGo provenaient des États-Unis, montrant que la part des capitaux américains dans le VC crypto a maintenu son niveau d'environ 55 % du T4 2025.

Conclusion : Structure en haltère des capitaux institutionnels

Début 2026, le paysage de l'investissement institutionnel en crypto traverse une divergence bidirectionnelle.

Du côté des acheteurs, les institutions avec une conviction de long terme, comme Strategy, BitMine, Metaplanet, Mubadala, l'écosystème ETF de BlackRock, profitent de la baisse du marché pour augmenter leurs mise, tandis que les hedge funds tactiques (Brevan Howard, Tudor, Farallon) et la plupart des mineurs de Bitcoin sont devenus des vendeurs nets. À elle seule, Strategy a acheté presque plus de Bitcoin au premier trimestre que toutes les autres sociétés cotées réunies, son volume d'achat hebdomadaire du 13 au 19 avril établissant même le troisième plus grand record historique.

Du côté du capital-risque, la même polarisation se produit : les méga-financements dans les paiements et les marchés prédictifs continuent de s'étendre, tandis que les projets petits et moyens font face à une pénurie de financements. Le changement de leadership sectoriel — passant de DeFi/NFT/jeux sur blockchain aux stablecoins, marchés prédictifs et infrastructures CeFi régulées — signifie que le moteur de croissance de l'industrie passe progressivement des récits cryptos natifs spéculatifs à des modèles de transaction plus proches de la fintech régulée.

La plus grande incertitude actuelle provient de la Réserve stratégique américaine de Bitcoin : malgré des déclarations de haut niveau depuis plus d'un an, le déploiement effectif de fonds reste à ce jour nul. Si le National Defense Authorization Act de 2026 ouvre une voie de financement dans la seconde moitié de l'année, il remodelera fondamentalement le paysage de la demande. Jusque-là, ce sont les trésoreries d'entreprise et les fonds souverains qui paient réellement, et non Washington.