Titre original: The Bond Market Isn't Buying This Rally. Neither Am I.

Auteur original: KURT S. ALTRICHTER, CRPS

Compilation originale: Peggy, BlockBeats

Note de la rédaction: Alors que le marché boursier a rapidement effacé ses pertes liées au conflit et s'approche de ses plus hauts historiques, un récit selon lequel « le risque a été éliminé » reprend le dessus. Mais cet article nous rappelle que si l'on ne regarde que le marché des actions, il est facile de mal interpréter l'environnement réel actuel.

Les signaux envoyés par les obligations et le pétrole ne sont pas cohérents: la hausse des taux et des prix du pétrole indiquent une inflation persistante, une marge de manœuvre limitée pour la Fed, et un conflit géopolitique qui n'est pas véritablement résolu. En comparaison, le marché boursier valorise simultanément une faible inflation, une reprise des baisses de taux, des coûts maîtrisés et un apaisement du conflit - un ensemble de prémisses hautement idéalisées.

L'auteur estime que cette remontée est davantage due au momentum qu'aux fondamentaux. Sous l'impulsion de comportements de trading « de peur de manquer la hausse » (FOMO), les prix peuvent s'écarter à court terme de la réalité, mais ils finiront par revenir dans la fourchette déterminée par les variables macroéconomiques.

Lorsque des divergences apparaissent entre différentes classes d'actifs, le vrai risque ne réside souvent pas dans le fait de savoir qui a raison ou tort, mais dans la manière dont cette divergence sera résorbée. La question actuelle n'est pas de savoir si le marché est optimiste, mais si cet optimisme a devancé les données.

Voici l'article original:

« Règle n°2 : Une volatilité excessive dans une direction tend à provoquer un renversement excessif dans la direction opposée. » — Bob Farrell

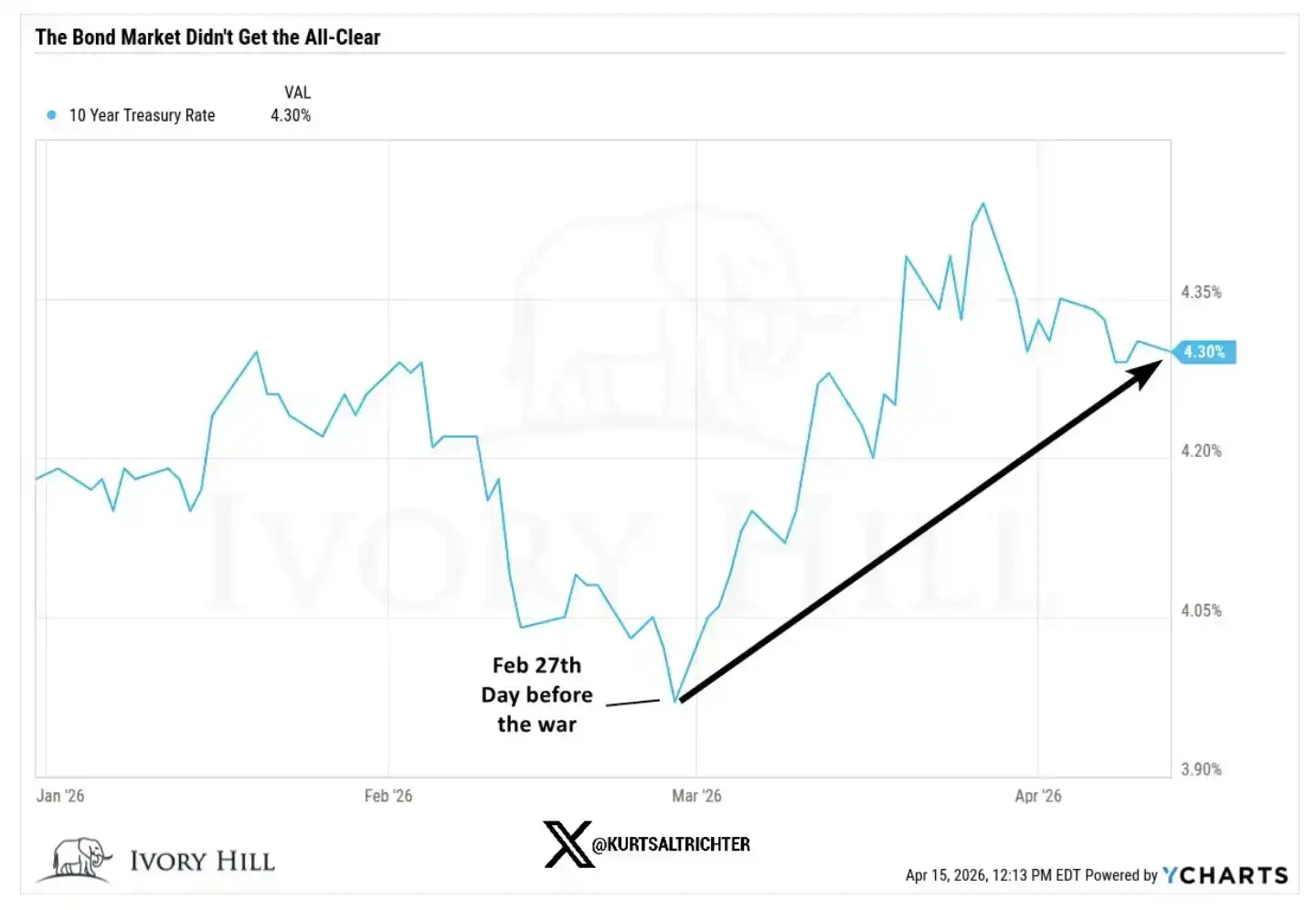

L'indice S&P 500 a complètement effacé toutes ses pertes survenues pendant le conflit entre les États-Unis et l'Iran. Hier, il clôturait 1% plus haut qu'au 27 février (la veille des premières frappes contre l'Iran), et n'était plus qu'à un pas (moins de 1%) de son plus haut historique.

En seulement 10 séances de bourse, le marché a effectué un aller-retour complet.

Je vais être direct : si vous ne regardez que le marché boursier en ce moment, tout semble « revenir à la normale ». La guerre a éclaté, le marché a chuté, puis a rapidement rebondi, tout est revenu à la normale, et tout le monde avance.

Mais si l'on élargit le champ de vision, ce n'est pas vraiment ce qui se passe.

Le marché obligataire ne valide pas cette hausse.

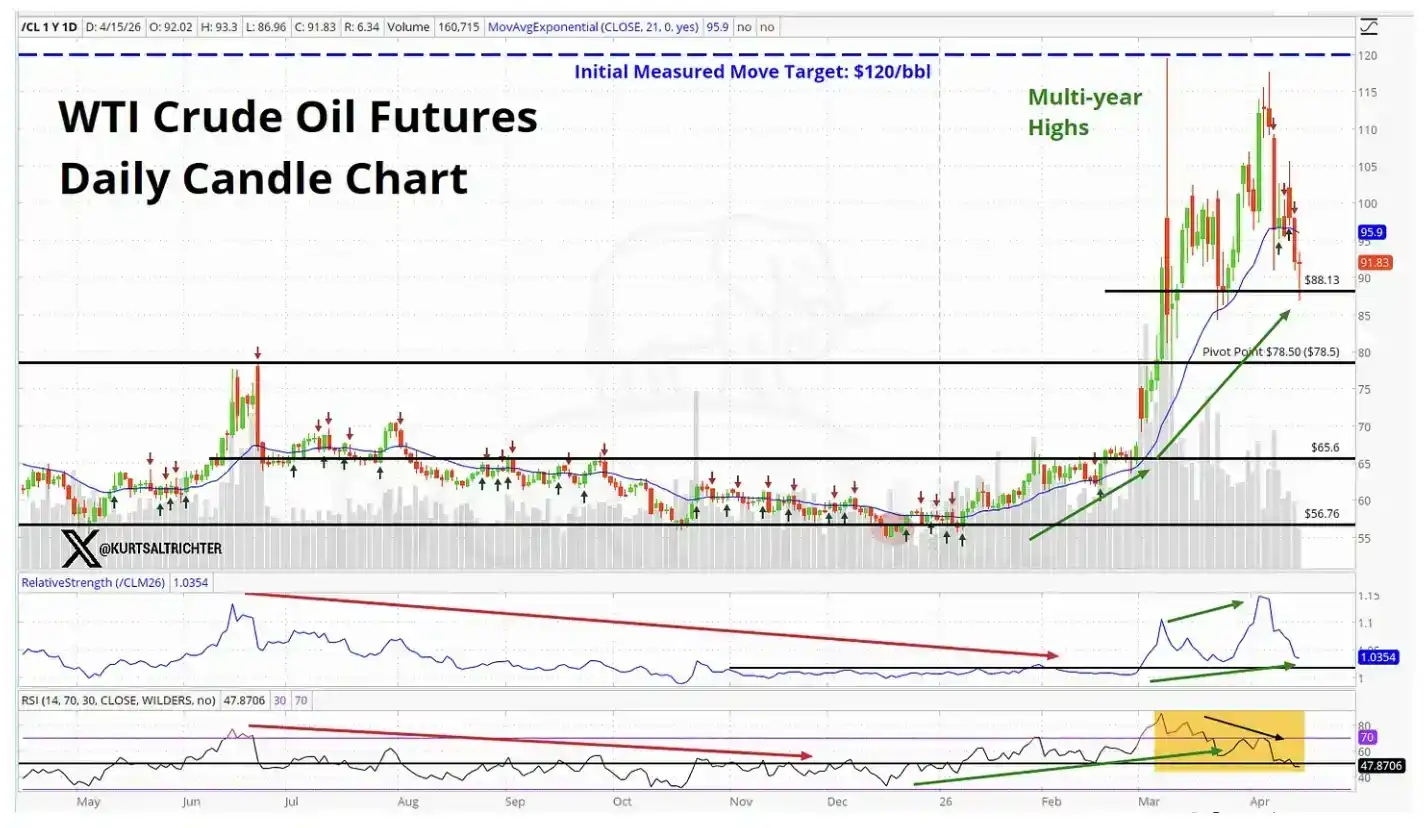

Le marché pétrolier ne valide pas non plus cette hausse.

Lorsque les deux marchés les plus importants au monde racontent une histoire différente de celle du marché boursier, ce n'est certainement pas un signal à ignorer.

Alors, que valorise exactement le marché boursier actuel ?

Pour que le S&P 500 se maintienne au-dessus de son niveau d'avant-guerre, le marché doit en réalité croire simultanément aux éléments suivants :

Le prix actuel du pétrole n'est pas encore suffisant pour freiner substantiellement la consommation.

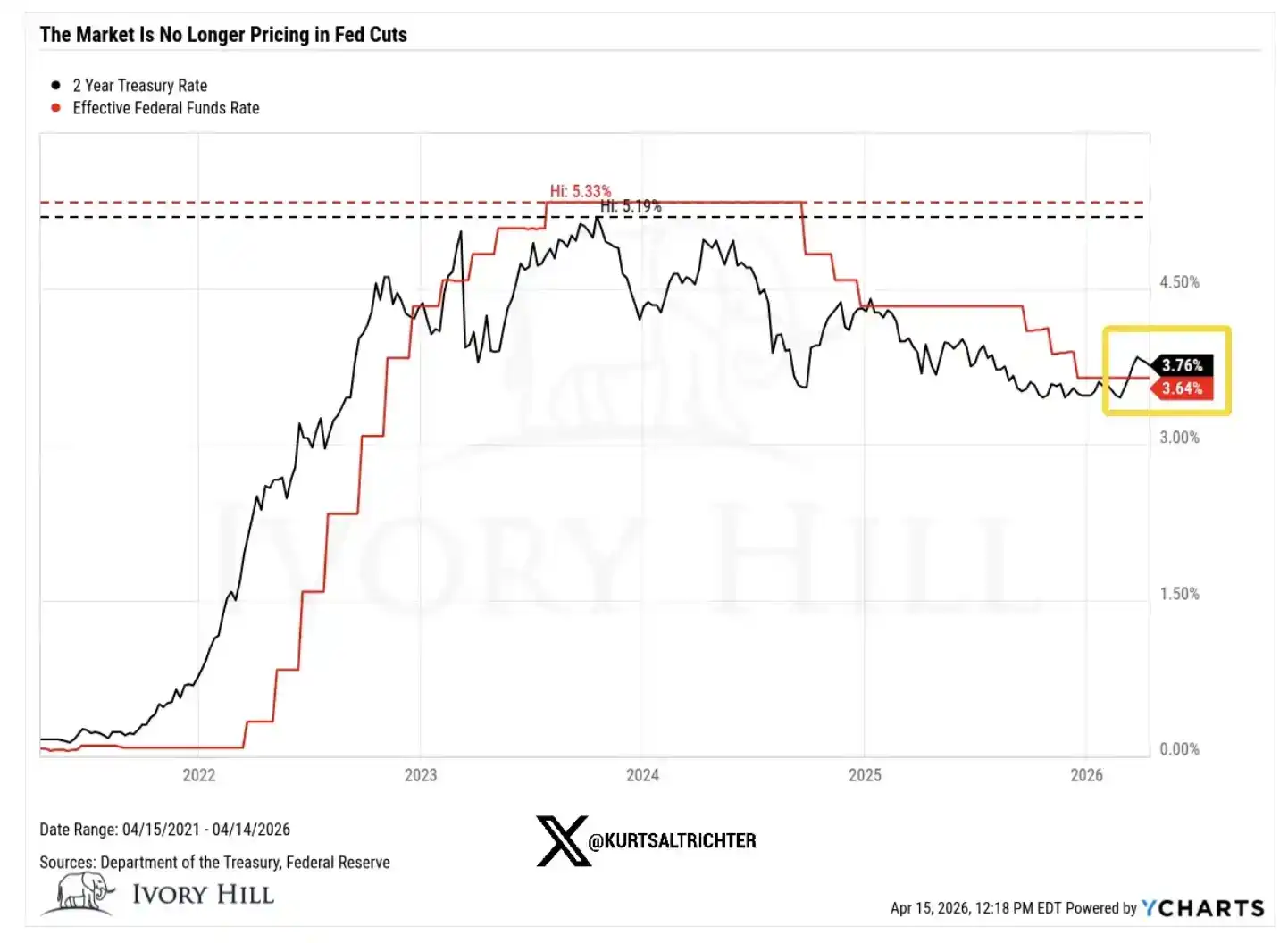

La Fed ignorera les données d'inflation élevées et choisira malgré tout de baisser les taux.

Des coûts plus élevés des matières premières et du transport n'éroderont pas la rentabilité des entreprises.

Le conflit au Moyen-Orient sera suffisamment proche d'une résolution dans les six mois pour ne plus constituer un risque.

Peut-être que les choses vont effectivement se passer ainsi. Je ne dis pas que c'est impossible. Mais il s'agit d'un ensemble de prémisses assez radicales, et les données actuellement émises par les marchés obligataire et pétrolier ne soutiennent pas ces hypothèses.

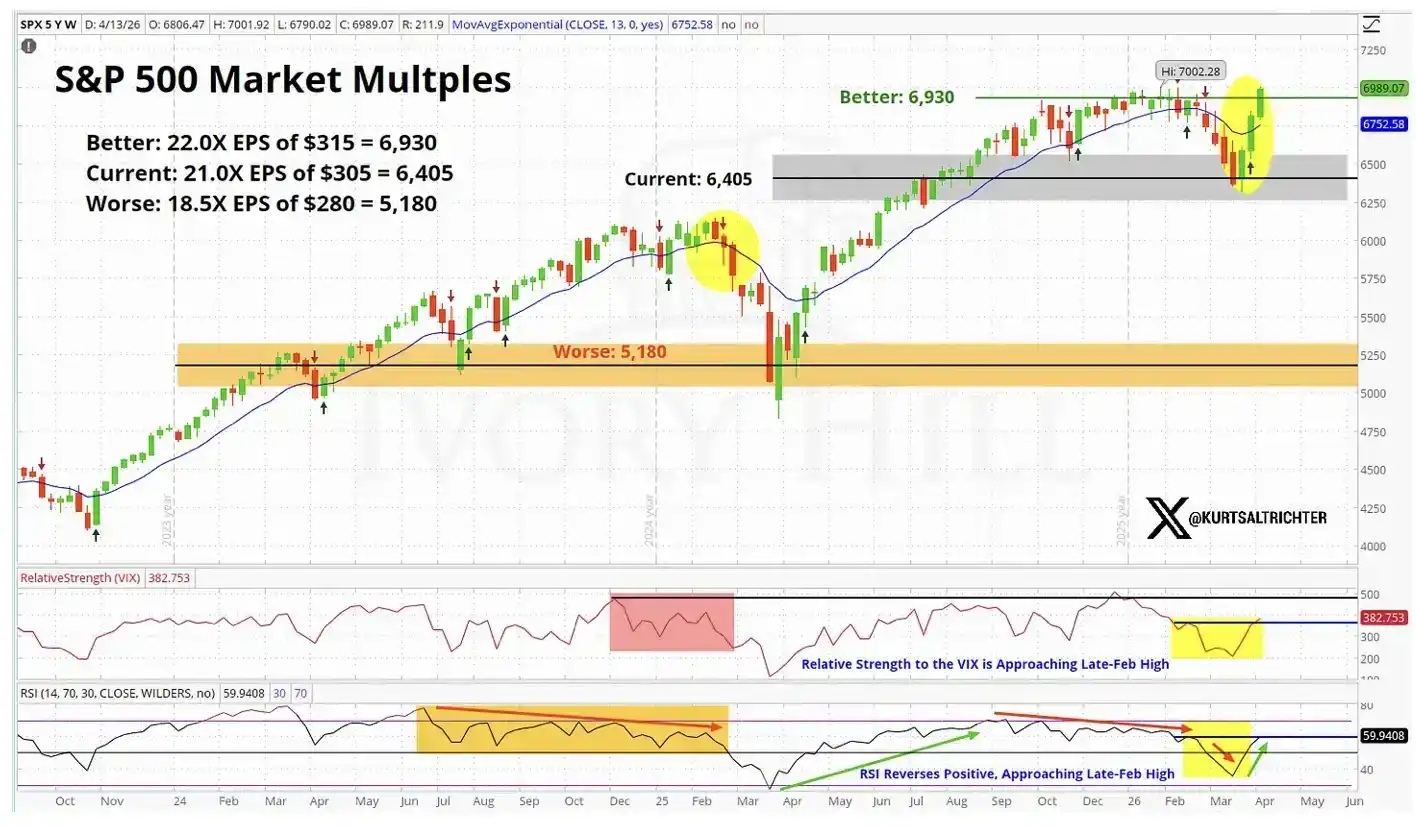

D'un point de vue fondamental, la valorisation boursière s'approche d'un « scénario parfait ».

Examinons des données plus concrètes

Le 27 février, veille de l'éclatement de la guerre, la clôture des indicateurs clés était la suivante :

Rendement des obligations du Trésor à 10 ans : 3,95 %, contre une clôture hier à 4,25 %, soit une hausse de 30 points de base (pb) par rapport à l'avant-guerre.

Pétrole brut WTI : 67,02 dollars, le prix actuel étant environ 37 % plus élevé qu'à cette époque.

Rendement des obligations du Trésor à 2 ans : 3,38 %, clôture hier à 3,75 %, soit une hausse de près de 40 pb par rapport à l'avant-guerre.

Maintenant, décomposons la signification de ces changements.

La hausse de 30 pb du rendement à 10 ans après le déclenchement de la guerre n'est pas due à un optimisme accru du marché obligataire sur la croissance. Le moral des consommateurs se dégrade actuellement, la confiance reste faible. Cette hausse des taux est essentiellement le marché obligataire qui valorise « discrètement » l'inflation.

Le signal est clair : la hausse des prix du pétrole se transmet à l'ensemble du système des prix, et la future marge de manœuvre de la Fed pourrait ne pas être aussi large que le suppose le marché boursier.

Une hausse de 37 % du prix du pétrole en 6 semaines n'est pas ce à quoi on devrait s'attendre si le marché croyait vraiment à une véritable et durable entente entre les États-Unis et l'Iran.

Si les traders étaient vraiment convaincus d'un accord de cessez-le-feu stable, le pétrole serait déjà retombé dans la fourchette des 70 dollars et continuerait de baisser. Mais la réalité est différente. Le pétrole reste élevé, ce qui signifie que le marché pétrolier ne valorise pas la même anticipation d'« une résolution imminente du conflit » que le marché boursier.

Et le rendement à 2 ans reste supérieur de 40 pb à son niveau d'avant-guerre, ce qui en soi est un défi direct au récit d'« une baisse imminente des taux par la Fed ».

Le rendement à 2 ans est l'indicateur le plus sensible pour observer les anticipations de taux, il reflète la trajectoire politique de la Fed plus directement que tout autre actif. Et actuellement, le signal qu'il envoie est le suivant : la marge de manœuvre de la Fed est plus réduite que le marché ne l'imagine. Ce point affecte presque toute la logique de valorisation qui sous-tend la récente hausse boursière.

Alors, qui a raison ?

Le marché boursier pourrait avoir raison, je veux bien l'admettre. Si un accord de cessez-le-feu substantiel survient, les rendements obligataires pourraient chuter rapidement ; une fois les problèmes d'approvisionnement résolus de manière crédible, le prix du pétrole pourrait également chuter fortement. Ce ne serait pas la première fois que le marché boursier prend les devants, les autres marchés « rattrapant » ou suivant ensuite.

Mais il existe une autre explication, que je pense actuellement sous-estimée.

Une grande partie de cette hausse n'est pas tirée par les fondamentaux, mais par le momentum. La réticence des traders à vendre à découvert dans une tendance haussière pousse mécaniquement le marché à la hausse. De tels achats peuvent effectivement faire durer la tendance plus longtemps que nécessaire.

Mais cela ne change pas la logique sous-jacente.

Et la réalité sous-jacente est la suivante : le pétrole reste cher, les taux continuent de monter, et la marge de manœuvre de la Fed pour baisser les taux est plus limitée que ce dont les haussiers auraient besoin.

Les hausses tirées par les fondamentaux ont tendance à être plus durables ; celles poussées par le momentum sont généralement plus fragiles et plus éphémères. Cette différence est cruciale lorsque l'on envisage d'ajouter des positions près des plus hauts historiques. Comme le montre le graphique de valorisation du marché ci-dessus, le marché boursier valorise actuellement un « scénario parfait ».

Mon jugement pratique

Ces 10 derniers jours, la situation s'est effectivement améliorée, je ne le nie pas. Je ne suis pas non plus de ceux qui critiquent sans raison.

Mais il existe toujours un écart manifeste entre la valorisation boursière et la réalité reflétée par les obligations et le pétrole, et cet écart ne s'est pas réduit. Je surveille cela de près.

Actuellement, le marché boursier se situe à l'extrémité la plus optimiste de la fourchette ; tandis que les obligations et le pétrole sont plus proches du milieu, reflétant un monde où l'inflation est toujours présente, la marge de manœuvre de la Fed limitée, et le conflit pas vraiment résolu.

Cette divergence finira par se résorber, et il n'y a que deux chemins possibles :

Soit un véritable accord de cessez-le-feu est conclu, le pétrole retombe autour de 70 dollars, la Fed obtient une marge de manœuvre claire pour baisser les taux, prouvant finalement que le marché boursier avait raison ;

Soit rien de tout cela ne se produit, et le marché boursier se repliera pour se rapprocher du niveau actuellement reflété par les obligations et le pétrole.

Et pour l'instant, les obligations et le pétrole ne montrent pas de signes de convergence vers le marché boursier, c'est plutôt le marché boursier qui semble devoir baisser pour s'« aligner » sur eux.

Les prochaines données sur l'inflation seront publiées le 12 mai. Si mon jugement est correct et que l'IPC dépasse 3,5 %, le récit de baisse des taux pour 2026 sera essentiellement terminé.

Si vous continuez à ajouter des positions à ces niveaux, vous pariez essentiellement sur le fait que tout se déroule de la manière la plus idéale possible : une fin de guerre sans heurts, sans interférence de « déclarations surprises de Trump » ; une inflation maîtrisée ; la Fed baissant les taux comme prévu ; et des bénéfices d'entreprise stables. Ces quatre choses doivent se produire simultanément. Si l'une d'entre elles dévie sensiblement, le processus d'ajustement à la baisse de ce marché pourrait être rapide et violent.

En comparaison, je préfère rester patient plutôt que de courir après une hausse que deux classes d'actifs clés « nient discrètement ». Si les signaux à long terme pointent vers l'achat, nous augmenterons naturellement progressivement nos positions selon la stratégie.

Et n'oubliez pas non plus — la seule certitude est que tout finira par changer.

Lien vers l'article original