Source : LEGION (@legiondotcc)

Titre original : What prediction markets reveal about ICOs

Compilation et édition : BitpushNews

Les marchés de prédiction dans le monde des tokens

Le marché de prédiction des émissions de tokens de Polymarket a traité près de 2,5 milliards de dollars de volume d'échanges. La plateforme affiche un taux de précision de prédiction impressionnant — 100% pour la prédiction du montant levé et plus de 90% pour l'évaluation. Cependant, une analyse approfondie révèle que ces données sont gravement trompeuses : le véritable signal du marché ne réside pas dans « ce qui a été prédit correctement », mais dans « l'ampleur des erreurs de prédiction ».

En analysant les données de 231 marchés de prédiction liés à 29 événements d'émission de tokens, et en les comparant aux performances réelles des tokens sur CoinGecko, nous avons constaté que ces marchés ne sont pas des outils de prédiction fiables, mais plutôt des indicateurs contraires reflétant le sentiment du marché.

Découverte principale :

Une semaine avant la fermeture du marché de prédiction, le véritable taux de précision n'était que de 66,7 %. Au moment crucial, la foule se trompait une fois sur trois, et les erreurs de prédiction étaient systématiquement trop optimistes.

Problème de volatilité sur 24 heures : En utilisant les données horaires de CoinGecko, nous avons constaté que les paris du PM sur le marché « FDV 24h après la cotation supérieur à X » misent sur une volatilité extrême.

Variation moyenne sur 24 heures : ±23 % | Meilleur cas : Monad +54,8 % | Pire cas : Trove -38,7 %.

75 % des tokens ont vu leur prix baisser au cours des 24 premières heures suivant leur mise sur le marché. Taux de précision des prédictions PM sur le FDV à 24h : seulement 62,5 %.

Le sophisme du taux de précision

Lorsque nous traçons l'évolution des probabilités du marché dans le temps, plutôt que de regarder uniquement le résultat final, une image différente émerge. Les marchés d'engagement semblent « 100% précis » parce que les données finales fuient au fur et à mesure que la vente progresse. Les initiés et les observateurs mettent à jour les prix en conséquence, ce qui n'est qu'une découverte de prix après coup.

Découverte principale:

Les marchés d'engagement et les marchés FDV tendent vers une précision de ~100% à la clôture, car ils sont réglés une fois le résultat connu. Les marchés d'engagement ferment après la fin de la vente ; les marchés FDV ferment après la période de 24 heures suivant la mise sur le marché. Le seul indicateur de prédiction significatif est le taux de précision une semaine avant la clôture, moment où il existe une réelle incertitude. Un taux de précision des engagements de 66,7% indique qu'au moment crucial, le marché avait tort un tiers du temps.

Où les utilisateurs se trompent

Nous avons examiné chaque marché où les utilisateurs avaient une confiance supérieure à 60% dans un résultat qui ne s'est pas réalisé. Dans chaque cas, l'erreur était systématiquement dans la même direction : un optimisme excessif. La foule a toujours cru que le montant levé serait plus important et que l'évaluation serait plus élevée qu'en réalité.

Ce biais systématique suggère que les participants à ces marchés sont des spéculateurs optimistes, attirés précisément parce qu'ils sont favorables à la vente de tokens.

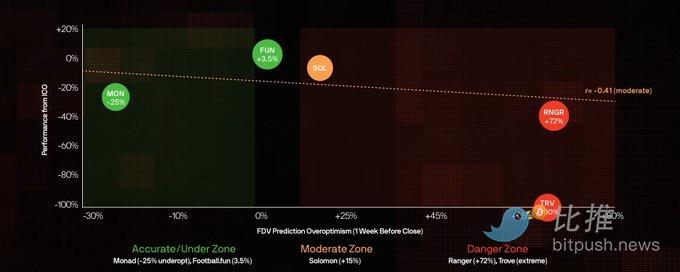

Optimisme excessif vs Performance du token (depuis l'ICO)

Méthodologie : Cette analyse ne sélectionne que les marchés ayant effectué un ICO public et ayant émis un token, en utilisant les cotes du PM une semaine avant la clôture. Degré d'optimisme excessif = (FDV prédit par le PM – FDV réel à 24h) / FDV réel à 24h. L'axe Y montre la performance des rendements depuis l'ICO jusqu'à aujourd'hui.

Les données montrent une corrélation négative modérée (r=-0,41) entre le degré d'optimisme excessif et le rendement de l'ICO. Monad était sous-évalué (-25%), mais a tout de même chuté de -24% depuis son ICO. Ranger était le plus surestimé (+72%) et a chuté de -32% depuis son ICO. Seul Football.fun reste au-dessus au prix de son ICO (+1%).

Classement de performance des tokens

Le tableau ci-dessous utilise les cotes historiques du PM une semaine avant la clôture, révélant la véritable précision prédictive.

Le schéma est clair : un optimisme excessif extrême présage un désastre, et un volume d'échanges PM élevé est un indicateur contraire même lorsque ses prédictions sont exactes.

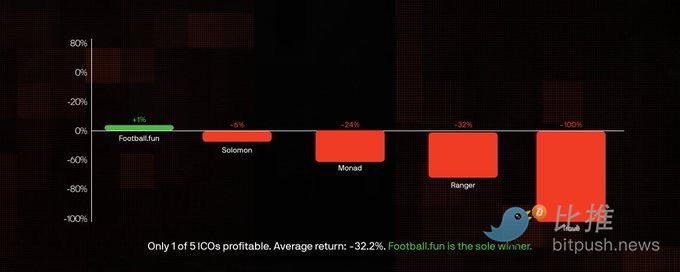

FDV de l'ICO vs Performance à la cotation

Découverte clé : Parmi les tokens disposant de données d'ICO, 40% ont été cotés à un prix inférieur à leur valorisation ICO. Rendement moyen depuis l'ICO : -32,2%. Seul Football.fun se négocie au-dessus de son prix ICO.

Le schéma est très clair : Même les tokens cotés au-dessus de leur valorisation ICO (Monad, Solomon) ont fini par chuter en dessous du prix ICO. Parmi les 5 tokens ICO de cet ensemble de données, seul Football.fun se négocie actuellement au-dessus de son prix ICO (+1%), faisant de lui le seul gagnant.

Conclusions clés

Après avoir analysé 231 marchés, 241,5 millions de dollars de volume d'échanges et 8 tokens cotés avec des données FDV à 24h vérifiées, plusieurs conclusions se dégagent clairement :

1. Le « taux de précision de 100% » est dénué de sens. Les marchés ferment après que le résultat est connu (marchés d'engagement après la vente, marchés FDV après 24h), donc la précision en fin de période est sans pertinence, se rapprochant de ~100%. Une semaine avant la clôture, le véritable taux de précision prédictive des marchés d'engagement n'était que de 66,7%. Au moment crucial, la foule avait tort un tiers du temps.

2. Optimisme excessif systématique. Parmi les 15 premiers marchés, 5 affichaient une confiance supérieure à 60% dans le dépassement de seuils qui n'ont pas été atteints. Surchère moyenne du FDV : +35%.

3. Un volume PM élevé est un indicateur contraire. Monad (89 M$) et MegaETH (67 M$) présentaient les degrés d'optimisme excessif les plus élevés. Plus la foule investit d'argent, plus elle est confiante et plus elle a tendance à se tromper.

4. Prédictions conservatrices = Meilleurs résultats. Les tokens pour lesquels la prédiction PM était exacte (Monad, Football.fun) ont moins chuté. Un faible battage médiatique et des prédictions précises semblent être un signal haussier.

Signaux de trading

Sur la base de l'analyse, nous pouvons extraire des signaux actionnables pour évaluer les futures ventes de tokens. Ils ne sont pas absolument précis, mais ils représentent des régularités récurrentes dans notre ensemble de données.

Signaux baissiers

-

Volume PM > 50 millions de dollars

-

Optimisme excessif sur le FDV > 50%

-

Tous les seuils de FDV risquent de ne pas être atteints

-

Optimisme excessif sur le montant de l'engagement > 30%

Signaux haussiers (relativement)

-

Volume PM < 5 millions de dollars

-

Erreur de prédiction du FDV dans une fourchette de 20%

-

Plusieurs seuils de FDV seront atteints

-

Les attentes de la foule sont conservatrices

Cette asymétrie est cruciale. Les signaux baissiers sont de puissants indicateurs de mauvais résultats, tandis que les signaux haussiers sont relativement plus faibles — indiquant seulement qu'un token pourrait « moins baisser » que ses pairs surhypés. Dans un marché où les prix des tokens reculent généralement par rapport à leurs sommets historiques, « baisser moins » est déjà le meilleur scénario.

En fin de compte : Les marchés de vente de tokens de Polymarket sont essentiellement des mesureurs de hype. Le véritable signal ne réside pas dans la prédiction elle-même, mais dans l'écart entre le résultat prédit et la performance réelle. Lorsque l'argent du public afflue frénétiquement, pariant sur une valorisation toujours plus élevée, la prudence est de mise.

L'histoire le prouve à maintes reprises : lorsque le consensus du marché atteint son paroxysme, c'est souvent là que les investisseurs subissent le plus de douleur.

Source des données dans l'article : API Polymarket CLOB, CoinGecko, CMC (validation croisée), données de prix au 27 janvier 2026.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush