Original | Odaily Planet Daily (@OdailyChina)

Auteur | DingDang (@XiaMiPP)

Les altcoins sont morts, c'est presque un consensus que les utilisateurs de crypto n'ont pas voulu admettre mais ont dû affronter au cours de l'année écoulée. Même les anciennes blue chips, face au déclin persistant du marché général, sont tombées dans une phase de stagnation prolongée ou de baisse lente, avec peu de signes de reprise.

Cependant, dans ce contexte de morosité générale, le jeton MORPHO est passé d'un creux de 0,96 dollar début février à une fourchette de 1,8-1,9 dollars, doublant contre la tendance. Sur le graphique quotidien, ce rebond a pratiquement formé une forme de fond arrondi, ce qui pourrait être un signal d'inversion de tendance. Cette hausse est-elle due à une impulsion temporaire du sentiment du marché, ou au lancement d'une tendance résonnant avec des variables fondamentales et structurelles ?

Quand l'ancien empire commence à se consumer

Morpho est un protocole de prêt lancé en 2021. Initialement, son mécanisme était similaire à celui des protocoles de prêt comme Aave et Compound, mais en 2023, Morpho a commencé à lancer Morpho Blue (également la version principale actuelle), se transformant complètement en une couche de base de prêt indépendante et sans permission, se maintenant une place de choix dans l'écosystème de prêt Ethereum.

Cependant, dans le secteur du prêt, Aave reste le leader en termes de volume et de marque, c'est un fait indéniable. Mais récemment, Aave s'est à nouveau retrouvé plongé dans de sérieuses controverses de gouvernance en raison d'un cadre de financement de 51 millions de dollars « Aave Will Win » proposé par son fondateur Stani.

Ces fonds étaient initialement prévus pour soutenir le développement de nouveaux produits, et la proposition indiquait clairement que les revenus futurs liés à la marque reviendraient à 100% au trésor du DAO — ce qui semblait être une opération idéale où les créateurs du projet « abandonnent le contrôle et profitent à la communauté », mais a accidentellement enflammé des contradictions latentes de longue date au sein du DAO.

La raison en est qu'une figure représentative de la gouvernance du DAO, Marc Zeller, fondateur d'ACI, a publié un rapport d'« audit » le 25 février, accusant Labs d'avoir une faible efficacité d'utilisation des fonds, d'avoir pris environ 86 millions de dollars du DAO au cours des dernières années sans divulgation transparente. Parallèlement, BGD Labs, principal développeur du DAO, a annoncé qu'il se retirerait en avril 2026 en raison de frictions de gouvernance. Le droit de vote élevé du fondateur a même un temps dominé la proposition controversée, poussant davantage l'ensemble du DAO dans une lutte ouverte pour le pouvoir et la répartition des fonds. Dès décembre dernier, des fissures étaient apparues au sein de la communauté Aave, voir « Le numéro deux liquide à perte, AAVE, plongé dans des émotions conflictuelles, est-il encore achetable ? ».

Aujourd'hui, alors qu'Aave ralentit son rythme en raison de frictions de gouvernance, la « simplicité » du mode de gouvernance de Morpho commence à attirer l'attention de nombreuses personnes. Aave peut être considéré comme le paradigme de gouvernance de prêt de première génération « dirigé par le DAO, avec ajustement des paramètres globaux », où tous les paramètres de risque (comme le facteur de collateral, le seuil de liquidation) sont décidés par un vote global du DAO. Bien que cette conception garantisse une robustesse globale, elle peut facilement tomber dans un goulot d'étranglement de gouvernance — tout ajustement mineur de paramètre nécessite un large consensus communautaire, et le moindre désaccord peut retarder les décisions, surtout pendant les périodes de controverse où la paralysie décisionnelle est plus probable.

En revanche, Morpho suit une voie de deuxième génération, modulaire et axée sur le marché : le protocole lui-même est hautement sans permission, permettant à quiconque de créer des marchés isolés à tout moment. Les paramètres de risque de chaque marché (comme le LTV, la courbe des taux, les incitations à la liquidation) sont définis par des gestionnaires de risque (curateurs) professionnels indépendants, et non par un vote global du DAO. Cela signifie que le risque est strictement localisé au sein d'un seul marché, la responsabilité est dispersée parmi des curateurs spécifiques, et la vitesse de décision est considérablement accélérée, sans avoir à attendre un consensus global. Les curateurs peuvent itérer rapidement les paramètres en fonction de la situation réelle du marché. L'avantage de cette conception est qu'elle réduit considérablement les frictions de gouvernance et les retards décisionnels.

Quand l'ancien empire commence à s'épuiser en interne, c'est peut-être l'opportunité pour de nouvelles forces de le dépasser dans un virage.

Validation des données : mérite-t-il cette fenêtre ?

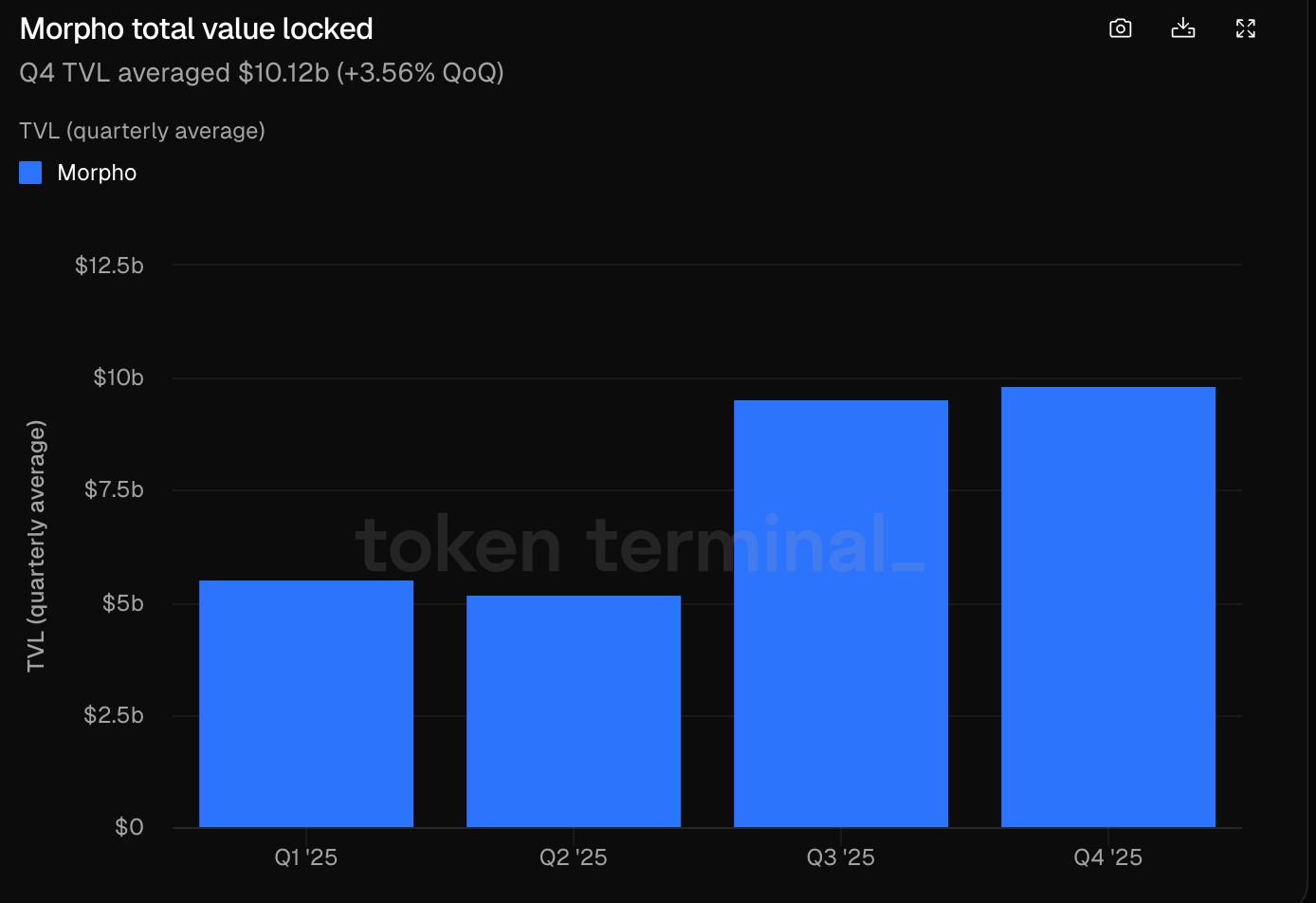

Examinons les fondamentaux de Morpho pour voir s'il a le potentiel de défier le trône du prêt d'Aave. Selon les données de Tokenterminal, au T3 et T4 2025, le TVL du protocole Morpho est resté stable au-dessus de 9,5 milliards de dollars, soit une croissance d'environ 80 % par rapport au premier semestre ;

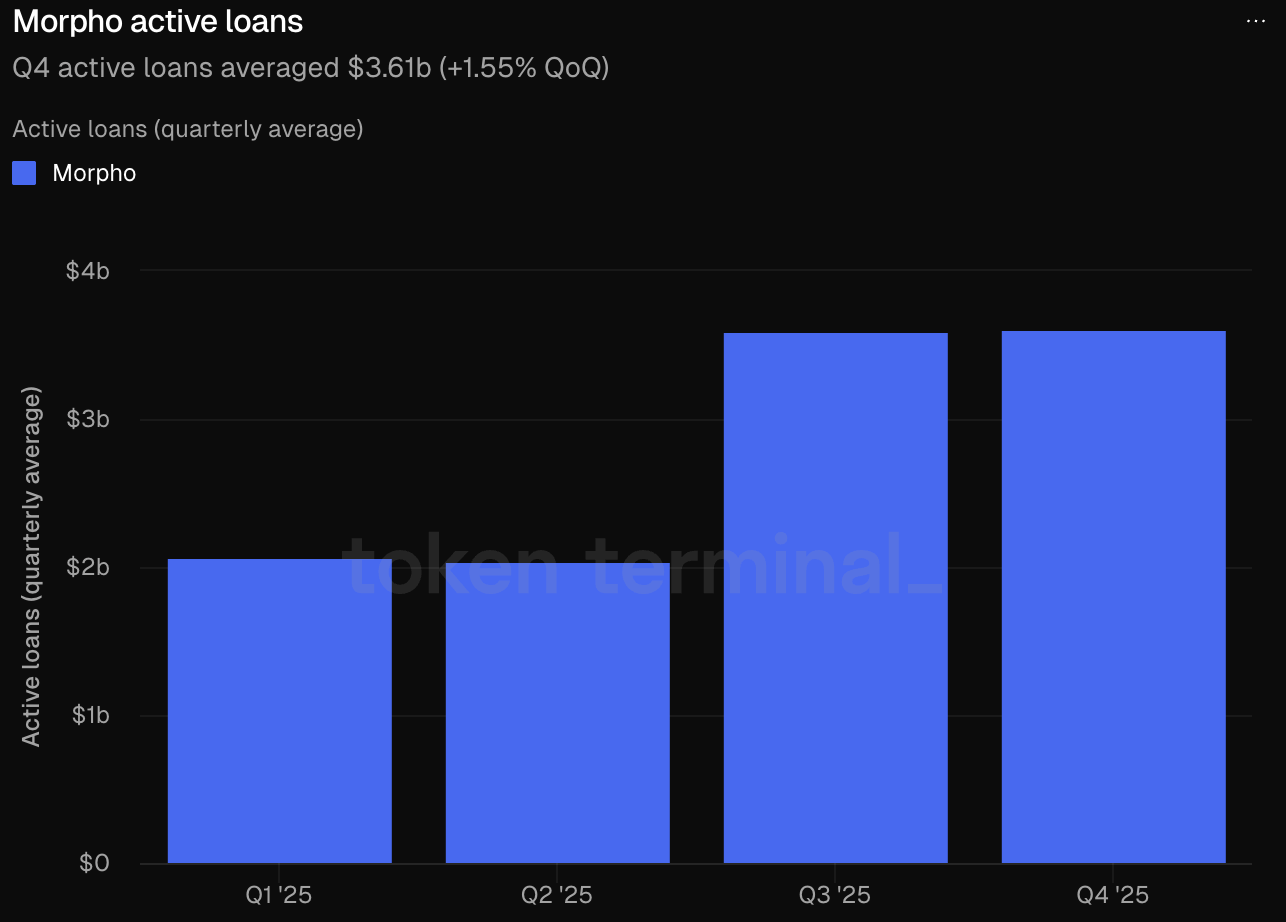

Le volume de prêts actifs au sein du protocole est également resté au-dessus de 3,5 milliards de dollars au cours des deux trimestres T3 et T4, avec une augmentation d'environ 80 % en glissement annuel.

En ce qui concerne l'un des indicateurs les plus importants pour les protocoles DeFi — les revenus du protocole —, à l'exception d'une performance relativement faible au T2, les autres trimestres se sont maintenus autour de 50 millions de dollars.

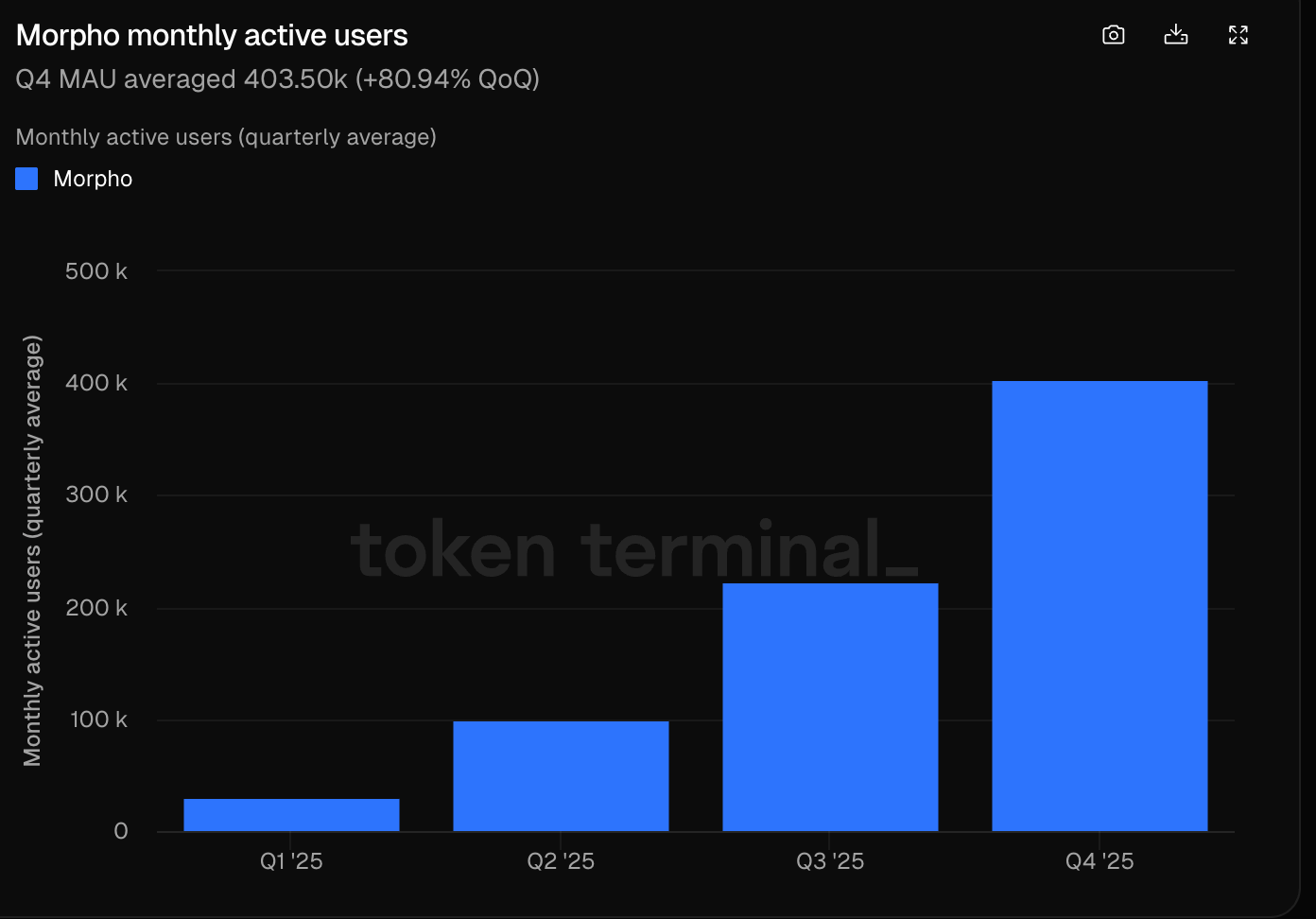

La croissance des utilisateurs est encore plus直观, son nombre d'adresses actives trimestrielles est passé d'environ 30 000 au T1 à un niveau de 400 000, montrant une forte dynamique de croissance organique.

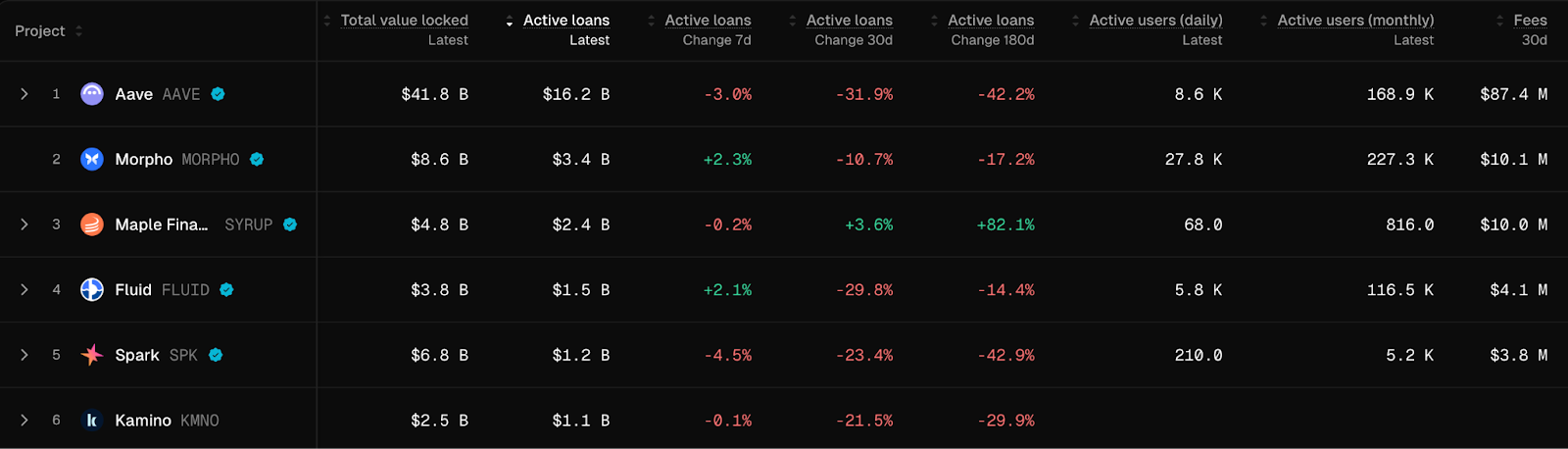

Bien que le TVL actuel et le volume de prêts actifs de Morpho soient encore inférieurs à ceux d'Aave, son taux de croissance des utilisateurs en fait déjà l'un des « dark horses » les plus féroces du secteur du prêt. Surtout dans le contexte de 2025 où l'ensemble du secteur DeFi était généralement sous pression et traversait une période douloureuse, les performances de Morpho peuvent être considérées comme une croissance élevée逆势, prouvant que son modèle de produit a résisté à l'épreuve du marché. Et les protocoles capables d'attirer continuellement des capitaux et des utilisateurs en période de marché baissier ont souvent une puissance d'explosion plus forte dans le cycle suivant.

Variable institutionnelle : quand le capital traditionnel commence à miser

De bonnes performances des données fondamentales ne peuvent que prouver que les bases de ce protocole sont solides, mais le plus grand catalyseur qui change vraiment la courbe de valorisation est l'entrée en scène des géants de la finance traditionnelle.

Le 13 février, le géant de la gestion d'actifs de Wall Street, Apollo Global Management, a signé un accord de coopération majeur avec Morpho Association, l'organisation à but non lucratif derrière Morpho, à savoir qu'Apollo prévoit d'acquérir progressivement jusqu'à 90 millions de jetons MORPHO sur les 48 prochains mois, ce qui représente environ 9 % de l'offre totale de Morpho, d'une valeur d'environ 160 millions de dollars au prix actuel de 1,8 dollar.

Si on ne regarde que du point de vue transactionnel, cela apportera une demande d'achat continue pour MORPHO. Mais si vous connaissez Apollo, vous savez que cela ressemble plus à une infiltration stratégique vers le DeFi.

Les actifs sous gestion d'Apollo approchent les 9400 milliards de dollars, et ses activités de crédit privé sont déjà réputées pour rechercher des rendements élevés. Le monde on-chain peut lui offrir des opportunités d'effet de levier et de liquidité instantanée mondiale. Il a commencé à tester les eaux de l'industrie crypto en 2024, en faisant des RWA son principal terrain de jeu, coopérant avec Securitize pour tokeniser sa stratégie de crédit diversifiée en ACRED, dont la taille atteint désormais 130 millions de dollars.

Cependant, le problème central des RWA une fois on-chain n'a jamais été l'émission, mais la libération de liquidité. Les actifs peuvent être tokenisés, mais sans marché de prêt efficace et environnement de levier, leur potentiel de rendement est difficile à libérer. En regardant la stratégie d'Apollo, il n'est pas déraisonnable de supposer qu'il vise probablement à utiliser le marché de prêt de Morpho pour amplifier le rendement de ses produits de crédit. Parce que la structure de prêt modulaire de Morpho fournit une scène naturelle pour les RWA — marché isolé, paramètres de risque indépendants, environnement de levier personnalisable, ces mécanismes sont beaucoup plus attractifs pour les institutions que les jeux de paramètres sous gouvernance unifiée.

Cette conjecture n'est pas sans fondement, car bien que Morpho soit hautement sans permission, les options de paramètres clés doivent encore être étendues via la gouvernance du Morpho DAO. Si Apollo détient une quantité considérable de jetons MORPHO, il obtiendra un droit de vote correspondant et pourrait pousser à l'ajout de paramètres favorables aux RWA. Si l'intention d'Apollo se concrétise comme supposé, la conception modulaire de Morpho pourrait attirer un afflux accru de capitaux institutionnels, en faisant une infrastructure clé pour l'amplification on-chain des produits de crédit institutionnels. Ce parrainage de niveau institutionnel renforcerait non seulement l'avantage concurrentiel de Morpho, mais réduirait également l'écart avec Aave — surtout quand Aave est profondément embourbé dans des problèmes de gouvernance interne.

Conclusion

La crise de gouvernance d'Aave pourrait continuer à peser sur sa valorisation et sa liquidité à court terme, tandis que Morpho, grâce aux avantages de sa structure produit et au catalyseur institutionnel, est en train de réécrire silencieusement la landscape concurrentielle du secteur du prêt. Cependant, pour que Morpho puisse vraiment ébranler le trône d'Aave, il faut encore observer si son TVL continue de rattraper son retard et si d'autres acteurs TradFi le suivent. Mais au moins pour le moment, cette passation de pouvoir de la « deuxième génération de prêt » a déjà commencé.

Avertissement sur les risques : Le jeton MORPHO fera face à un important déverrouillage en mars, les bénéficiaires étant le Morpho DAO, la réserve de l'association Morpho et les contributeurs principaux. Il faut rester attentif à l'impact de liquidité à court terme.