Dans le récit traditionnel du capital-risque (VC), les gens ont souvent vanté le modèle de la « boutique » , estimant que la mise à l'échelle ferait perdre son âme. Cependant, Erik Torenberg, partenaire chez a16z, présente dans cet article un point de vue diamétralement opposé : alors que le logiciel devient le pilier de l'économie américaine et avec l'avènement de l'ère de l'IA, les besoins des startups en capital et en services ont subi un changement qualitatif.

Il estime que l'industrie du VC est en pleine transition de paradigme, passant d'une dynamique axée sur le « jugement » à une dynamique axée sur la « capacité à remporter des deals ». Seules les « méga-structures » comme a16z, dotées de plateformes à grande échelle et capables d'offrir un soutien complet aux fondateurs, peuvent l'emporter dans ce jeu qui se joue à l'échelle du billion de dollars.

Il ne s'agit pas seulement d'une évolution du modèle, mais aussi de l'auto-évolution de l'industrie du VC sous la vague du « software is eating the world ».

L'article intégral ci-dessous :

Dans la littérature classique grecque, il existe un méta-récit suprême : le respect des dieux et l'impiété envers eux. Icare (Icarus) a été brûlé par le soleil, non pas essentiellement parce qu'il était trop ambitieux, mais parce qu'il ne respectait pas l'ordre divin. Un exemple plus récent est la lutte professionnelle. Il suffit de se demander « qui respecte la lutte, qui manque de respect à la lutte ? » pour distinguer le gentil (Face) du méchant (Heel). Toutes les bonnes histoires adoptent cette forme ou une autre.

Le capital-risque (VC) a sa propre version de cette histoire. Elle se déroule ainsi : « Le VC était, et a toujours été, une affaire de niche. Les grandes structures sont devenues trop grosses, visent trop haut. Leur chute est inévitable car leur approche est tout simplement un manque de respect pour le jeu. »

Je comprends pourquoi les gens souhaitent que cette histoire soit vraie. Mais la réalité est que le monde a changé, et le capital-risque a changé avec lui.

Il y a maintenant plus de logiciels, de levier et d'opportunités qu'auparavant. Il y a aussi plus de fondateurs construisant des entreprises à plus grande échelle qu'auparavant. Les entreprises restent privées plus longtemps qu'auparavant. Et les fondateurs exigent plus des VC qu'auparavant. Aujourd'hui, les fondateurs qui construisent les meilleures entreprises ont besoin de partenaires qui peuvent vraiment retrousser leurs manches et les aider à gagner, et pas seulement de signer des chèques et d'attendre les résultats.

Par conséquent, l'objectif principal des sociétés de capital-risque aujourd'hui est de créer la meilleure interface pour aider les fondateurs à gagner. Tout le reste – comment s'organiser, comment déployer le capital, quelle taille de fonds lever, comment aider à conclure des deals et comment attribuer du pouvoir aux fondateurs – en découle.

Mike Maples a une citation célèbre : la taille de votre fonds est votre stratégie. Il est tout aussi vrai que la taille de votre fonds est votre conviction en l'avenir. C'est votre pari sur l'ampleur de la production des startups. Lever des fonds massifs au cours de la dernière décennie a peut-être été perçu comme de l'« hubris », mais cette conviction était fondamentalement correcte. Ainsi, lorsque les meilleures structures continuent de lever des fonds massifs à déployer au cours de la prochaine décennie, c'est qu'elles parient sur l'avenir et soutiennent cette promesse avec de l'argent réel. Le VC à l'échelle (Scaled Venture) n'est pas une corruption du modèle de VC : c'est le modèle de VC qui arrive enfin à maturité, adoptant les caractéristiques des entreprises qu'il soutient.

Oui, les sociétés de VC sont une classe d'actifs

Lors d'un récent podcast, Roelof Botha, l'investisseur légendaire de Sequoia Capital, a avancé trois arguments. Premièrement, bien que la taille du VC augmente, le nombre d'entreprises « gagnantes » chaque année est fixe. Deuxièmement, la mise à l'échelle de l'industrie du VC signifie que trop d'argent poursuit trop peu de bonnes entreprises – donc le VC ne peut pas être mis à l'échelle, ce n'est pas une classe d'actifs. Troisièmement, l'industrie du VC devrait se réduire pour correspondre au nombre réel d'entreprises gagnantes.

Roelof est l'un des plus grands investisseurs de tous les temps, et c'est aussi une très bonne personne. Mais je ne suis pas d'accord avec lui sur ce point. (Il convient bien sûr de noter que Sequoia Capital s'est également mis à l'échelle : c'est l'une des plus grandes sociétés de VC au monde.)

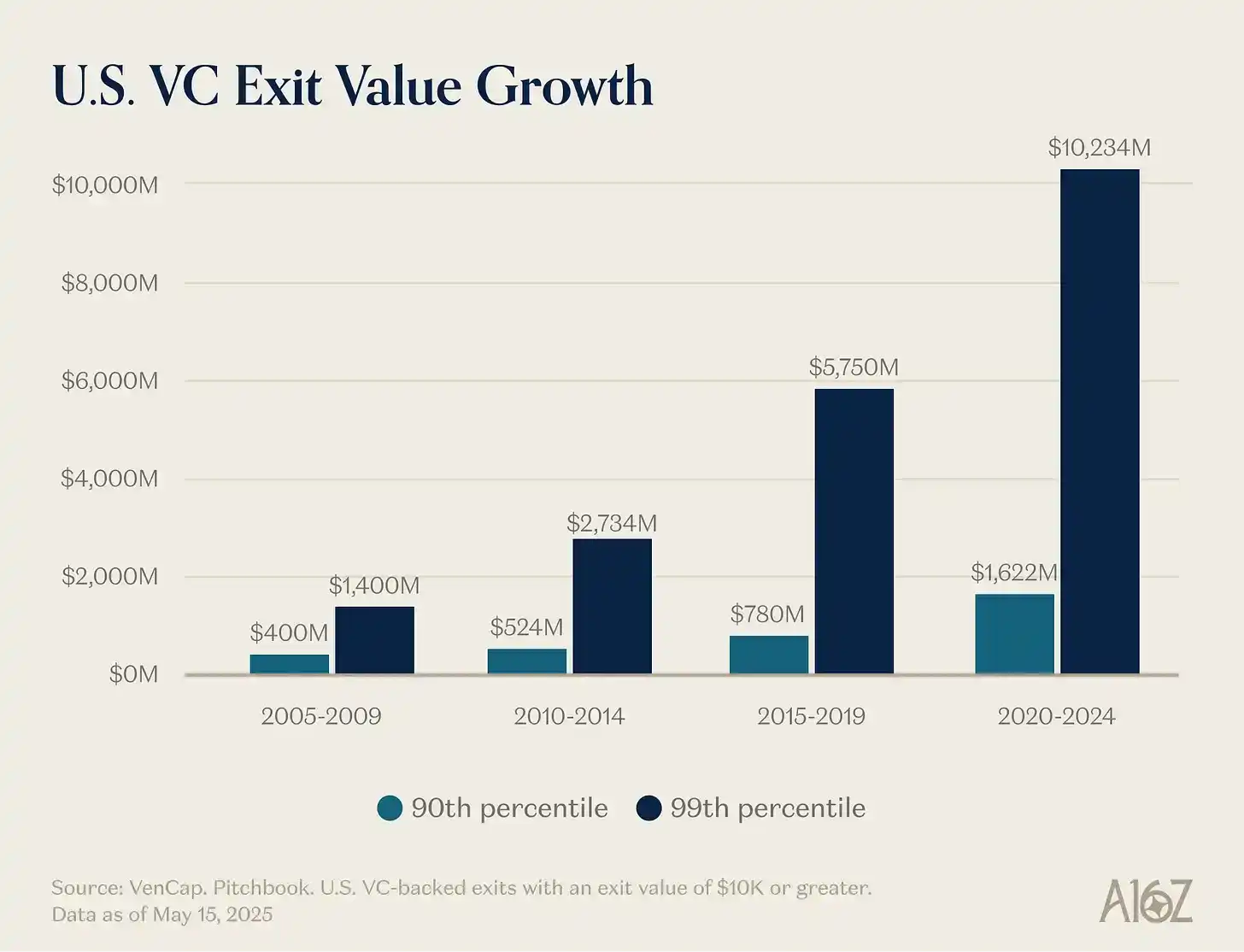

Son premier argument – le nombre de gagnants est fixe – est facilement réfutable. Autrefois, environ 15 entreprises atteignaient 100 millions de dollars de revenus par an, maintenant elles sont environ 150. Non seulement il y a plus de gagnants qu'avant, mais les gagnants sont aussi plus grands qu'avant. Bien que le prix d'entrée soit également plus élevé, la production est bien plus importante. Le plafond de croissance des startups est passé de 1 milliard de dollars à 100 milliards de dollars, et maintenant à 1 000 milliards de dollars ou plus. Dans les années 2000 et au début des années 2010, YouTube et Instagram étaient considérés comme des acquisitions massives d'une valeur de 1 milliard de dollars : c'était si rare à l'époque que nous appelions les entreprises valorisées à 1 milliard de dollars ou plus des « licornes (Unicorns) ». Maintenant, nous supposons simplement qu'OpenAI et SpaceX deviendront des entreprises de mille milliards de dollars, et plusieurs autres suivront.

Le logiciel n'est plus un secteur marginal de l'économie américaine composé de personnes étranges et asociales. Le logiciel est maintenant l'économie américaine. Nos plus grandes entreprises, nos champions nationaux ne sont plus General Electric et ExxonMobil : ce sont Google, Amazon et Nvidia. Les entreprises technologiques privées représentent 22 % de l'indice S&P 500. Le logiciel n'a pas fini de manger le monde – en fait, avec l'accélération due à l'IA, il ne fait que commencer – et il est plus important qu'il y a quinze, dix ou cinq ans. Par conséquent, l'échelle qu'une entreprise de logiciels performante peut atteindre est plus grande qu'auparavant.

La définition d'une « entreprise de logiciels » a également changé. Les dépenses en capital (CAPEX) ont considérablement augmenté – les grands laboratoires d'IA deviennent des entreprises d'infrastructure, avec leurs propres centres de données, installations de production d'énergie et chaînes d'approvisionnement en puces. Tout comme chaque entreprise est devenue une entreprise de logiciels, chaque entreprise devient maintenant une entreprise d'IA, et peut-être aussi une entreprise d'infrastructure. De plus en plus d'entreprises entrent dans le monde des atomes. Les frontières deviennent floues. Les entreprises se verticalisent de manière agressive, et le potentiel de marché de ces géants technologiques intégrés verticalement est bien plus important que ce que quiconque imaginait pour une entreprise de pur logiciel.

Ce qui amène à pourquoi le deuxième argument – trop d'argent poursuit trop peu d'entreprises – est erroné. La production est bien plus importante qu'auparavant, la concurrence dans le monde du logiciel est bien plus féroce, et les entreprises deviennent publiques bien plus tard qu'auparavant. Tout cela signifie que les grandes entreprises ont juste besoin de lever bien plus de capitaux qu'avant. Le capital-risque existe pour investir dans de nouveaux marchés. Nous avons appris à maintes reprises que la taille des nouveaux marchés est toujours, à long terme, bien plus grande que prévu. Les marchés privés sont suffisamment matures pour soutenir les entreprises leaders à une échelle sans précédent – regardez la liquidité que les meilleures entreprises privées d'aujourd'hui peuvent obtenir – et les investisseurs des marchés privés et publics croient maintenant que la production du VC sera stupéfiante. Nous avons constamment sous-estimé la taille que le VC en tant que classe d'actifs peut et devrait atteindre, et le VC se met à l'échelle pour rattraper cette réalité, ainsi que l'ensemble des opportunités. Le nouveau monde a besoin de voitures volantes, de réseaux mondiaux de satellites, d'énergie abondante et d'une intelligence si bon marché qu'elle n'a pas besoin d'être mesurée.

La réalité est que beaucoup des meilleures entreprises d'aujourd'hui sont gourmandes en capital. OpenAI doit dépenser des milliards de dollars en GPU – bien plus d'infrastructures de calcul que quiconque n'aurait imaginé pouvoir obtenir. Periodic Labs doit construire des laboratoires automatisés à une échelle sans précédent pour l'innovation scientifique. Anduril doit construire l'avenir de la défense. Et toutes ces entreprises doivent recruter et retenir les meilleurs talents au monde dans le marché des talents le plus compétitif de l'histoire. La nouvelle génération de grands gagnants – OpenAI, Anthropic, xAI, Anduril, Waymo, etc. – sont tous gourmands en capital et ont levé des montants énormes lors de tours initiaux à des valorisations élevées.

Les entreprises technologiques modernes ont souvent besoin de centaines de millions de dollars de financement parce que l'infrastructure nécessaire pour construire une technologie de pointe qui change le monde est tout simplement très chère. À l'époque de la bulle Internet, une « startup » entrait sur un terrain vague, anticipant les besoins de consommateurs qui attendaient encore une connexion dial-up. Aujourd'hui, les startups entrent dans une économie façonnée par trois décennies de géants technologiques. Soutenir la « petite tech (Little Tech) » signifie que vous devez être prêt à armer David pour qu'il affronte une poignée de Goliath. Il est vrai qu'en 2021, les entreprises ont été surfinancées, et une grande partie des fonds est allée aux ventes et au marketing pour vendre des produits qui n'étaient pas 10 fois meilleurs. Mais aujourd'hui, les fonds vont à la R&D ou aux dépenses en capital.

Ainsi, les gagnants sont bien plus importants qu'auparavant et doivent lever bien plus de fonds qu'avant, souvent dès le départ. L'industrie du VC doit donc, à juste titre, devenir bien plus importante pour répondre à cette demande. Compte tenu de l'ampleur de l'ensemble des opportunités, cette mise à l'échelle est justifiée. Si le VC était trop important par rapport aux opportunités dans lesquelles les venture capitalists investissent, nous devrions voir les plus grandes structures sous-performer. Mais nous ne voyons tout simplement pas cela. Tout en s'expandant, les meilleures sociétés de VC ont répétitivement réalisé des multiples de rendement extrêmement élevés – tout comme les LP (Limited Partners) qui ont pu y accéder. Un venture capitalist célèbre a déjà dit qu'un fonds d'un milliard de dollars ne pourrait jamais obtenir un rendement de 3x : il était trop gros. Depuis, certaines sociétés ont dépassé les 10x sur un fonds d'un milliard de dollars. Certains pointent vers les structures sous-performantes pour dénoncer cette classe d'actifs, mais toute industrie suivant une distribution de puissance (Power-law) aura d'énormes gagnants et une longue traîne de perdants. La capacité à gagner des deals sans l'emporter sur le prix est la raison pour laquelle les structures peuvent maintenir des rendements constants. Dans d'autres classes d'actifs majeures, les gens vendraient des produits à ou emprunteraient de celui qui offre le prix le plus élevé. Mais le VC est la classe d'actifs classique où l'on compete sur autre chose que le prix. Le VC est la seule classe d'actifs où les 10 % meilleures structures présentent une persistance significative.

Le dernier point – l'industrie du VC devrait se réduire – est également erroné. Ou du moins, ce serait mauvais pour l'écosystème tech, pour l'objectif de créer plus d'entreprises technologiques générationnelles, et finalement pour le monde. Certains se plaignent des effets de second ordre de l'augmentation des fonds VC (et il y en a !), mais elle s'accompagne également d'une énorme croissance de la valorisation des startups. Préconiser un écosystème de VC plus petit, c'est probablement aussi préconiser des valorisations de startups plus petites, et le résultat pourrait aussi être un développement économique plus lent. Cela explique peut-être pourquoi Garry Tan a déclaré dans un récent podcast : « Le VC pourrait et devrait être 10 fois plus important qu'il ne l'est aujourd'hui. » Certes, s'il n'y avait plus de concurrence, cela pourrait être bénéfique pour un LP ou GP individuel d'être « le seul joueur ». Mais s'il y avait plus de capital-risque qu'aujourd'hui, ce serait clairement mieux pour les fondateurs, et pour le monde.

Pour développer ce point, imaginons une expérience de pensée. Premièrement, pensez-vous qu'il devrait y avoir bien plus de fondateurs dans le monde qu'aujourd'hui ?

Deuxièmement, si nous avions soudainement beaucoup plus de fondateurs, quelles structures pourraient le mieux les servir ?

Nous n'allons pas passer trop de temps sur la première question, car si vous lisez cet article, vous savez probablement que nous pensons que la réponse est évidemment oui. Nous n'avons pas besoin de vous dire pourquoi les fondateurs sont si formidables et si importants. Les grands fondateurs créent de grandes entreprises. Les grandes entreprises créent de nouveaux produits qui améliorent le monde, organisent et canalisent notre énergie collective et notre appétit pour le risque vers des objectifs productifs, et créent une valeur d'entreprise nouvelle disproportionnée et des opportunités de travail intéressantes dans le monde. Et nous sommes loin d'avoir atteint un équilibre où chaque personne capable de fonder une grande entreprise l'a déjà fait. C'est pourquoi plus de capital-risque aide à libérer plus de croissance de l'écosystème des startups.

Mais la deuxième question est plus intéressante. Si nous nous réveillions demain et que le nombre d'entrepreneurs était 10 ou 100 fois plus important qu'aujourd'hui (spoiler : c'est en train d'arriver), à quoi devraient ressembler les structures entrepreneuriales dans le monde ? Dans un monde plus compétitif, comment les sociétés de VC devraient-elles évoluer ?

Pour gagner, pas pour tout perdre

Marc Andreessen aime raconter l'histoire d'un venture capitalist célèbre qui disait que le jeu du VC, c'était comme être dans un restaurant à sushi convoyeur : « Mille startups passent, vous les rencontrez. Et occasionnellement, vous tendez la main, vous prenez une startup sur le convoyeur, et vous investissez. »

Le VC que Marc décrit – eh bien, c'était comme ça que presque tous les VC fonctionnaient pendant la majeure partie des dernières décennies. Gagner un deal était aussi facile que ça, dans les années 1990 ou 2000. Pour cette raison, la seule compétence vraiment importante pour un grand VC était le Jugement : la capacité à distinguer les bonnes entreprises des mauvaises.

Beaucoup de VC fonctionnent encore comme ça – essentiellement de la même manière que le VC fonctionnait en 1995. Mais le monde a radicalement changé sous leurs pieds.

Gagner des deals était facile autrefois – aussi facile que de prendre des sushis sur un convoyeur. Mais c'est maintenant extrêmement difficile. Les gens décrivent parfois le VC comme du poker : savoir quand choisir une entreprise, savoir à quel prix entrer, etc. Mais cela masque peut-être la guerre totale que vous devez mener pour obtenir le droit d'investir dans les meilleures entreprises. Les VC à l'ancienne regrettent l'époque où ils étaient « les seuls joueurs » et pouvaient dicter leurs conditions aux fondateurs. Mais il y a maintenant des milliers de sociétés de VC, et les fondateurs obtiennent plus facilement que jamais des term sheets. Par conséquent, de plus en plus des meilleurs deals impliquent une concurrence extrêmement féroce.

Le changement de paradigme est que la capacité à gagner des deals devient aussi importante que choisir les bonnes – voire *plus* importante. À quoi bon choisir le bon deal si vous ne pouvez pas y entrer ?

Plusieurs choses ont contribué à ce changement. Premièrement, la prolifération des sociétés de capital-risque, ce qui signifie que les sociétés de VC doivent rivaliser entre elles pour gagner des deals. Comme il y a maintenant plus d'entreprises que jamais en concurrence pour les talents, les clients et les parts de marché, les meilleurs fondateurs ont besoin de partenaires institutionnels solides pour les aider à gagner. Ils ont besoin de structures dotées des ressources, du réseau et de l'infrastructure pour donner un avantage à leurs portefeuilles d'entreprises.

Deuxièmement, comme les entreprises restent privées plus longtemps, les investisseurs peuvent investir plus tard – lorsque l'entreprise est plus validée, donc la concurrence pour les deals est plus féroce – et tout de même obtenir des rendements de type VC.

Une dernière raison, la moins évidente, est que le choix est devenu un peu plus facile. Le marché du VC est devenu plus efficace. D'une part, il y a plus d'entrepreneurs en série qui créent constamment des entreprises iconiques. Si Musk, Sam Altman, Palmer Luckey ou un entrepreneur en série génial fondent une entreprise, les VC font rapidement la queue pour tenter d'investir. D'autre part, les entreprises atteignent des échelles folles plus rapidement (et avec un upside plus important car elles restent privées plus longtemps), donc le risque de Product-Market Fit (PMF) a diminué par rapport au passé. Enfin, comme il y a maintenant tellement de grandes structures, il est facile pour les fondateurs de contacter les investisseurs, donc il est difficile de trouver des deals que d'autres structures ne poursuivent pas. Le choix reste au cœur du jeu – choisir la bonne entreprise pérenne au bon prix – mais ce n'est plus de loin l'étape la plus importante.

Ben Horowitz émet l'hypothèse que gagner de manière répétée vous place automatiquement parmi les meilleures structures : parce que si vous pouvez gagner, les meilleurs deals viennent à vous. Ce n'est que lorsque vous pouvez gagner n'importe quel deal que vous avez le droit de choisir. Vous pourriez ne pas choisir le bon, mais au moins vous avez la chance. Bien sûr, si votre structure peut gagner de manière répétée les meilleurs deals, vous attirerez les meilleurs sélectionneurs (Pickers) pour travailler pour vous, car ils veulent entrer dans les meilleures entreprises. (Comme l'a dit Martin Casado en recrutant Matt Bornstein pour a16z : « Venez ici pour gagner des deals, pas pour les perdre. ») Ainsi, la capacité à gagner crée un cycle vertueux qui améliore votre capacité de sélection.

Pour ces raisons, les règles du jeu ont changé. Mon associé David Haber a décrit dans son article le changement nécessaire auquel le capital-risque doit faire face pour s'adapter : « La Firme > Le Fonds (Firm > Fund) ».

Dans ma définition, un Fonds (Fund) n'a qu'une fonction objective : « Comment puis-je générer le plus de carry (commission sur performance) avec le moins de personnel, dans le temps le plus court ? » Et une Firme (Firm) dans ma définition a deux objectifs. Un est de délivrer des rendements exceptionnels, mais le deuxième est tout aussi intéressant : « Comment puis-je construire une source d'avantage concurrentiel à intérêts composés ? »

Les meilleures structures seront capables d'investir leurs frais de gestion (management fees) dans le renforcement de leurs douves.

Comment pouvez-vous aider ?

Je suis entré dans le capital-risque il y a dix ans, et j'ai rapidement remarqué que, parmi toutes les sociétés de VC, Y Combinator jouait un jeu différent. YC était capable d'obtenir des termes favorables sur des entreprises performantes à grande échelle, tout en semblant également les servir à grande échelle. Comparé à YC, beaucoup d'autres VC jouaient un jeu de commodité (Commoditized). J'allais au Demo Day et je pensais : je suis à la table, et YC est le croupier. Nous étions tous heureux d'être là, mais YC était le plus heureux.

J'ai rapidement réalisé que YC avait une douve. Il avait des effets de réseau positifs. Il avait plusieurs avantages structurels. Les gens disaient que les sociétés de VC ne pouvaient pas avoir de douves ou d'avantages injustes – après tout, vous ne faites que fournir du capital. Mais YC en avait clairement une.

C'est pourquoi YC est resté si fort même après s'être mis à l'échelle. Certains critiques n'aiment pas que YC se soit mis à l'échelle ; ils pensent que YC finira par s'effondrer parce qu'ils estiment qu'il n'a pas d'âme. Certains ont prédit la mort de YC au cours des 10 dernières années. Mais cela n'est pas arrivé. Pendant cette période, ils ont changé toute l'équipe des partenaires, et la mort n'est toujours pas arrivée. Une douve est une douve. Comme les entreprises dans lesquelles ils investissent, les structures de VC à l'échelle ont des douves qui vont au-delà de la marque.

Ensuite, j'ai réalisé que je ne voulais pas jouer au jeu de VC de commodité, alors j'ai cofondé ma propre structure, ainsi que d'autres actifs stratégiques. Ces actifs étaient très précieux et généraient un puissant deal flow, j'ai donc goûté au jeu différencié. À peu près au même moment, j'ai commencé à observer une autre structure construire sa propre douve : a16z. Ainsi, lorsque l'opportunité de rejoindre a16z s'est présentée quelques années plus tard, je savais que je devais la saisir.

Si vous croyez au capital-risque en tant qu'industrie, vous – presque par définition – croyez à la distribution de puissance (Power-law). Mais si vous croyez vraiment que le jeu du VC est gouverné par la puissance, alors vous devriez croire que le capital-risque lui-même suivra également une distribution de puissance. Les meilleurs fondateurs se rassembleront autour des structures qui peuvent les aider le plus décisivement à gagner. Les meilleurs rendements se concentreront dans ces structures. Le capital suivra.

Pour les fondateurs qui tentent de construire la prochaine entreprise iconique, les structures de VC à l'échelle offrent un produit extrêmement attractif. Elles offrent une expertise et une gamme complète de services pour tout ce dont une entreprise en croissance rapide a besoin – recrutement, stratégie de commercialisation (GTM), juridique, finance, relations publiques, affaires gouvernementales. Elles offrent suffisamment de capital pour vous amener réellement à destination, au lieu de vous forcer à compter chaque centime et à avancer à petits pas face à des concurrents bien financés. Elles offrent un immense reach – l'accès à chaque personne importante que vous devez connaître dans les domaines des affaires et du gouvernement, des présentations à chaque PDG important du Fortune 500 et à chaque leader mondial important. Elles offrent l'accès à des talents 100x, avec un réseau de dizaines de milliers d'ingénieurs, de cadres et d'opérationnels de premier plan à travers le monde, prêts à rejoindre votre entreprise lorsqu'elle en a besoin. Et elles sont partout – pour les fondateurs les plus ambitieux, cela signifie n'importe où.

Dans le même temps, pour les LP, les structures de VC à l'échelle sont également un produit extrêmement attractif sur la question simple la plus importante : les entreprises qui génèrent le plus de rendement les choisissent-elles ? La réponse est simple – oui. Toutes les grandes entreprises travaillent avec des plateformes à l'échelle, souvent dès les premiers stades. Les structures de VC à l'échelle ont plus de swings pour attraper les entreprises importantes, et plus de munitions pour les convaincre d'accepter leur investissement. Cela se reflète dans les rendements.

Extrait de l'œuvre de Packy : https://www.a16z.news/p/the-power-brokers

Pensez à où nous en sommes actuellement. Huit des dix plus grandes entreprises mondiales sont des entreprises soutenues par du VC, basées sur la côte ouest. Ces entreprises ont fourni la majeure partie de la croissance de la nouvelle valeur d'entreprise mondiale au cours des dernières années. Dans le même temps, les entreprises privées à la croissance la plus rapide au monde sont principalement des entreprises soutenues par du VC, basées sur la côte ouest : des entreprises nées il y a seulement quelques années se dirigent rapidement vers des valorisations de mille milliards de dollars et les plus grandes

IPO de l'histoire. Les meilleures entreprises gagnent plus que jamais, et elles sont toutes soutenues par des structures à l'échelle. Bien sûr, toutes les structures à l'échelle ne performent pas bien – je peux penser à quelques effondrements épiques – mais presque chaque grande entreprise technologique est soutenue par des structures à l'échelle.

Devenez grand ou soyez niche

Je ne pense pas que l'avenir soit uniquement celui des structures de VC à l'échelle. Comme tous les domaines touchés par Internet, le VC deviendra un « haltère (Barbell) » : à une extrémité, quelques joueurs très importants, à l'autre extrémité, de nombreuses petites structures spécialisées, chacune opérant dans des domaines et des réseaux spécifiques, travaillant souvent avec des structures de VC à l'échelle.

Ce qui arrive au capital-risque est ce qui arrive généralement lorsque le logiciel dévore une industrie de services. À une extrémité, quatre ou cinq grands acteurs puissants, généralement des structures de services intégrées verticalement ; à l'autre extrémité, une longue traîne de petits fournisseurs très différenciés, dont la création est précisément due au fait que l'industrie a été « disruptée ». Les deux extrémités de l'haltère prospéreront : leurs stratégies sont complémentaires et s'autonomisent mutuellement. Nous avons également soutenu des centaines de gestionnaires de fonds de niche en dehors des structures, et nous continuerons à les soutenir et à travailler en étroite collaboration avec eux.

Les structures à l'échelle et les boutiques s'en sortiront bien, ce sont les structures du milieu qui auront des problèmes : ces fonds sont trop grands pour se permettre de manquer les gagnants géants, mais trop petits pour rivaliser avec les structures plus grandes qui peuvent structurellement offrir un meilleur produit aux fondateurs. Ce qui est unique chez a16z, c'est qu'il se situe aux deux extrémités de l'haltère – c'est à la fois un ensemble de structures de niche spécialisées et il bénéficie d'une équipe de plateforme à l'échelle.

Les structures qui peuvent le mieux collaborer avec les fondateurs gagneront. Cela peut signifier des poches de capital super-size, un reach sans précédent, ou un énorme plateau de services complémentaires. Ou cela peut signifier une expertise impossible à reproduire, un excellent conseil, ou une pure et incroyable tolérance au risque.

Il y a une vieille blague dans le monde du VC : les VC pensent que chaque produit peut être amélioré, chaque grande technologie peut être mise à l'échelle, chaque industrie peut être disruptée – sauf leur propre industrie.

En fait, beaucoup de VC n'aiment tout simplement pas l'existence des structures de VC à l'échelle. Ils pensent que la mise à l'échelle sacrifie une partie de l'âme. Certains disent que la Silicon Valley est maintenant trop commerciale, plus une terre de misfits (excentriques). (Quiconque prétend qu'il n'y a pas assez de misfits dans le monde tech n'a certainement pas assisté à une fête tech à San Francisco ou écouté le podcast MOTS). D'autres recourent à un récit égoïste – que le changement est « un manque de respect pour le jeu » – tout en ignorant que le jeu a toujours été au service des fondateurs, et l'a toujours été. Bien sûr, ils n'expriment jamais les mêmes inquiétudes pour les entreprises qu'ils soutiennent, dont l'existence même est basée sur la réalisation d'une échelle massive et le changement des règles du jeu dans leurs industries respectives.

Dire que les structures de VC à l'échelle ne sont pas du « vrai capital-risque », c'est comme dire que les équipes de NBA qui tirent plus de trois points ne jouent pas au « vrai basket-ball ». Peut-être que vous ne le pensez pas, mais les anciennes règles du jeu ne dominent plus. Le monde a changé, et un nouveau modèle a émergé. Ironiquement, la manière dont les règles du jeu ont changé ici est exactement la même manière dont les startups soutenues par les VC changent les règles de leur industrie. Lorsque la technologie disrupte une industrie et qu'une nouvelle vague de joueurs à l'échelle émerge, quelque chose est toujours perdu dans le processus. Mais bien plus est gagné. Les venture capitalists comprennent personnellement ce compromis – ils le soutiennent constamment dans les startups. Le processus de disruption que les venture capitalists souhaitent voir dans les startups s'applique également au capital-risque lui-même. Le logiciel a dévoré le monde, il ne s'arrêtera certainement pas au VC.