Auteur : Robert Hackett

Traduction :深潮 TechFlow

Éditorial Deep Tide : Le bulletin de données d'a16z Crypto montre que le volume hebdomadaire des marchés de prédiction a dépassé pour la première fois 14,4 milliards de dollars la semaine dernière, établissant un nouveau record historique pour la troisième semaine consécutive, alors que ce chiffre n'était que de 5 à 6 milliards en début d'année. Ce qu'il faut surveiller encore plus, ce sont les catégories non sportives - politique, économie, géopolitique - qui ont réalisé 3,6 milliards de dollars en une semaine, dépassant le volume de l'ensemble du marché (sport inclus) sur une semaine l'année dernière. La Coupe du monde a donné un coup de projecteur, mais la croissance dépasse désormais largement les paris sportifs.

La semaine dernière, le volume hebdomadaire des marchés de prédiction a atteint pour la première fois 14,4 milliards de dollars, alors qu'il était encore de 5 à 6 milliards en début d'année. Et le précédent pic historique (environ 10 milliards) venait d'être établi il y a seulement une semaine.

En cumulant toutes les plateformes, le volume actuel est plus de 10 fois supérieur à celui d'il y a un an.

Légende : Tendances du volume hebdomadaire des marchés de prédiction, 14,4 milliards de dollars la semaine dernière, environ 5-6 milliards en début d'année.

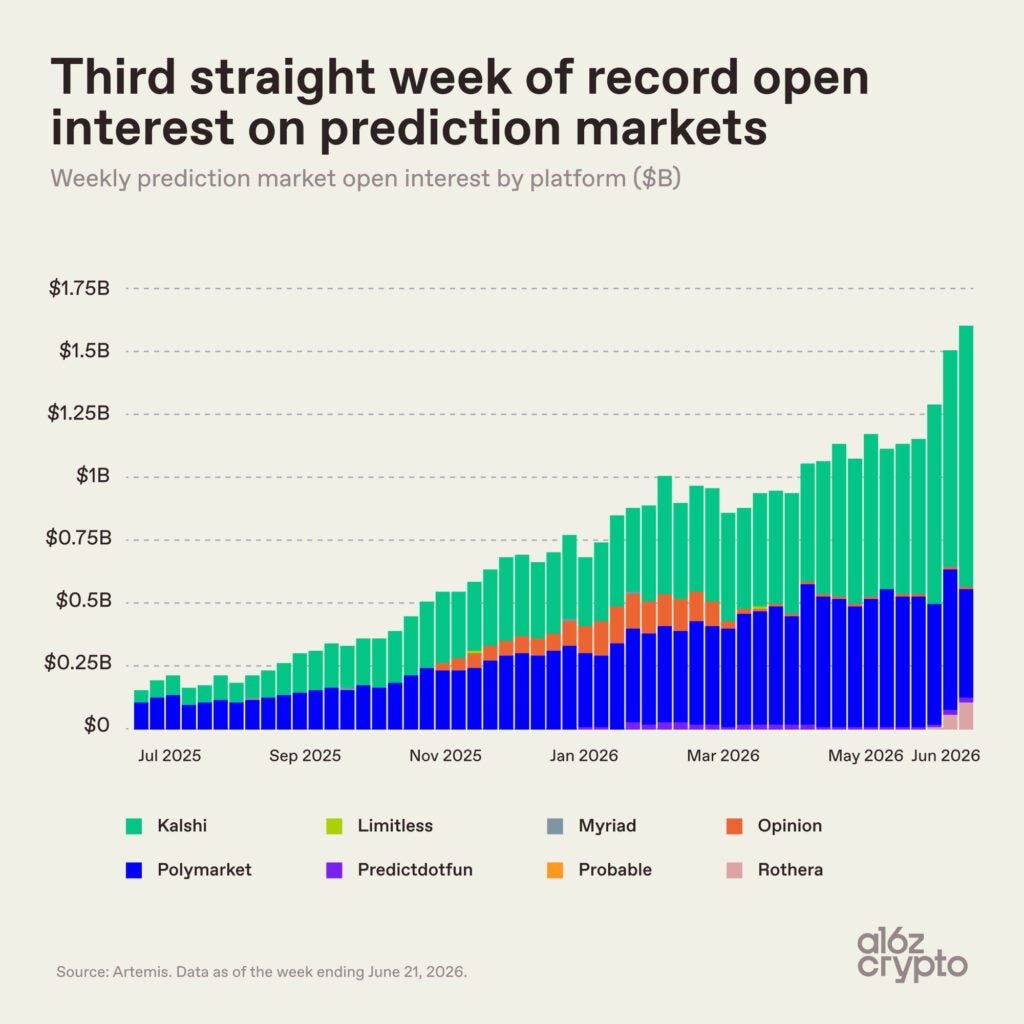

Les positions ouvertes (open interest, montant total des positions non encore réglées) ont atteint 1,6 milliard de dollars la semaine dernière, établissant un nouveau record hebdomadaire pour la troisième semaine consécutive.

Contrairement au volume, les positions ouvertes n'augmentent que lorsque le rythme d'ouverture de nouvelles positions dépasse celui du règlement des anciennes. Ainsi, une courbe ascendante indique que davantage d'argent réel est engagé dans ces marchés.

Depuis l'automne dernier, cette courbe a connu une hausse régulière et soutenue. Durant cette période, les positions ouvertes ont été multipliées par environ 8, passant de moins de 200 millions à 1,6 milliard de dollars.

Légende : Les positions ouvertes ont été multipliées par environ 8 depuis l'automne dernier, passant de moins de 200 millions à 1,6 milliard de dollars.

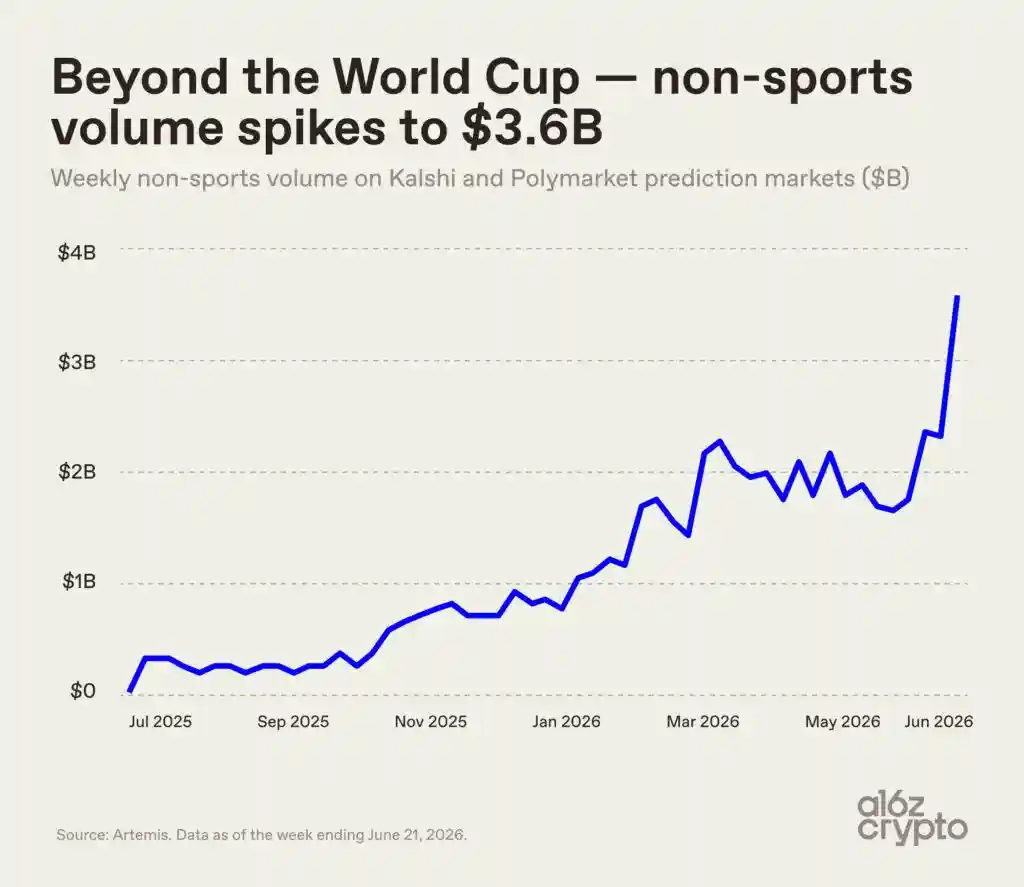

La Coupe du monde a absorbé une grande partie de l'attention et des capitaux, mais les autres domaines ont également suivi la tendance haussière. Le volume des transactions non sportives - couvrant les catégories politiques, économiques, géopolitiques, actualités, etc. - a atteint 3,6 milliards de dollars la semaine dernière sur les deux plateformes Kalshi et Polymarket combinées. Ce chiffre est supérieur au volume total hebdomadaire de l'ensemble du marché des prédictions (sport inclus) l'année dernière.

En juillet 2025, le volume hebdomadaire des catégories non sportives n'était que d'environ 200 millions de dollars. Il a été multiplié par environ 18 depuis, et la pente de la courbe s'est nettement accentuée ce mois-ci.

Remerciements : Données et graphiques de Ryan Holloway et Robert Hackett (rédacteur spécial et responsable de projets spéciaux chez a16z crypto).