Auteur : a16z

Compilation : Deep Tide TechFlow

Guide Deep Tide : Le MIT affirme que 95 % des projets pilotes d'IA générative en entreprise échouent à se convertir, mais a16z contredit directement cette affirmation avec des données de première main de son portefeuille d'entreprises. 29 % du Fortune 500 et 19 % du Global 2000 sont déjà des clients payants de startups d'IA leaders, et les outils de programmation améliorent l'efficacité des meilleurs ingénieurs de 10 à 20 fois. Ce rapport de 23928 mots, basé sur des données internes, révèle quels scénarios d'IA créent une réelle valeur et lesquels ne sont encore que du battage médiatique.

Les spéculations sur les progrès de l'IA dans les grandes entreprises sont nombreuses, mais la plupart des informations existantes proviennent uniquement d'études d'utilisation auto-déclarée ou de sondages capturant l'état d'esprit des acheteurs plutôt que des données tangibles. De plus, les rares études existantes affirment que les performances de l'IA en entreprise sont médiocres, la plus notable étant une étude du MIT qui prétend que 95 % des projets pilotes d'IA générative ne se concrétisent pas.

Sur la base de nos données internes et de nos conversations avec des dirigeants d'entreprise, nous trouvons cette statistique invraisemblable. Nous suivons de près où l'IA est le plus adoptée et où le ROI est clair, et nous avons compilé des données tangibles sur ce qui fonctionne réellement dans l'IA d'entreprise.

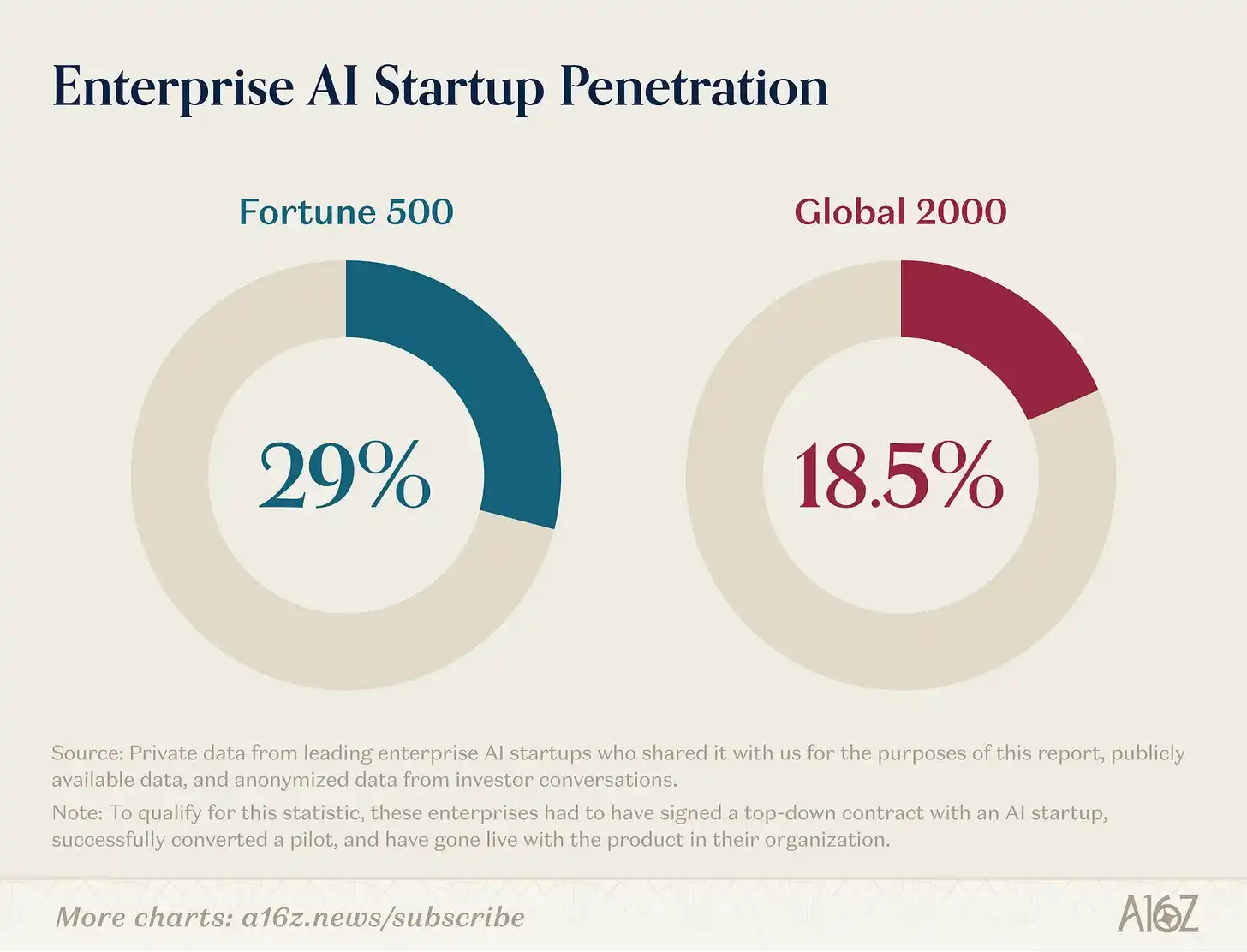

Pénétration de l'IA en entreprise

Selon notre analyse, 29 % du Fortune 500 et environ 19 % du Global 2000 sont des clients payants actifs de startups d'IA leaders.

Pour correspondre à cette statistique, ces entreprises doivent avoir signé un contrat descendant avec une startup d'IA, avoir réussi la conversion du pilote et avoir déployé le produit dans leur organisation.

Atteindre un tel niveau de pénétration en si peu de temps est remarquable, car les entreprises du Fortune 500 ne sont pas réputées pour être des early adopters de la technologie. Historiquement, de nombreuses startups devaient d'abord vendre à d'autres startups pour gagner du momentum initial, et il fallait plusieurs années avant qu'une startup puisse signer son premier contrat enterprise, et encore plus de revenus et de temps avant de pouvoir finalement signer un client de l'échelle du Fortune 500.

L'IA a bouleversé cette norme. OpenAI a lancé ChatGPT en novembre 2022, démontrant immédiatement le potentiel de l'IA aux consommateurs et aux entreprises. Ce faisant, il a libéré une tempête d'intérêt pour l'IA que les générations précédentes de technologie n'avaient jamais déclenchée, et les grandes entreprises étaient plus disposées que jamais à parier plus tôt sur de nouveaux produits. Résultat : un peu plus de 3 ans plus tard, près d'un tiers du Fortune 500 et un cinquième du Global 2000 ont de véritables déploiements d'IA d'entreprise dans leur organisation.

Ce qui fonctionne dans l'IA d'entreprise

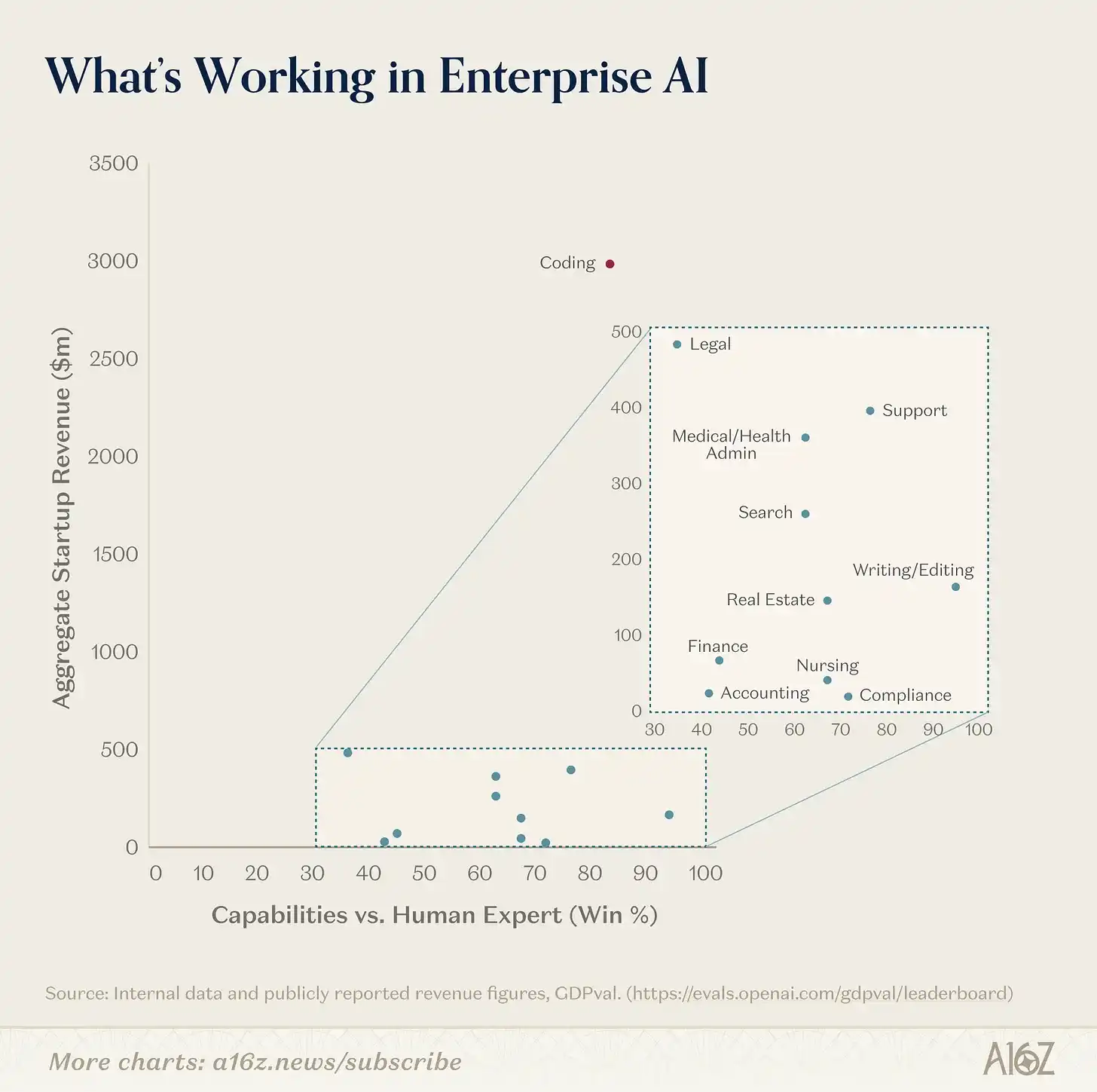

Où cette adoption se produit-elle le plus rapidement, et comment se superpose-t-elle aux travaux pour lesquels les modèles sont intrinsèquement plus doués ?

Nous avons constaté que l'approche d'évaluation la plus indicative consiste à superposer l'élan des revenus des cas d'utilisation à la capacité théorique des modèles telle que définie par GDPval, un benchmark connu d'OpenAI qui évalue la capacité des modèles sur des tâches ayant une valeur économique dans le monde réel. Pour nous, ces deux facteurs résument à la fois le potentiel des modèles et la valeur qu'ils démontrent apporter aujourd'hui. Cela les rend très révélateurs de l'endroit où se situe l'adoption de l'IA aujourd'hui, où elle pourrait aller, et où il y a encore une stagnation de l'IA en termes d'adoption malgré la maturité des capacités des modèles.

Où l'IA d'entreprise apporte-t-elle le plus de valeur aujourd'hui ?

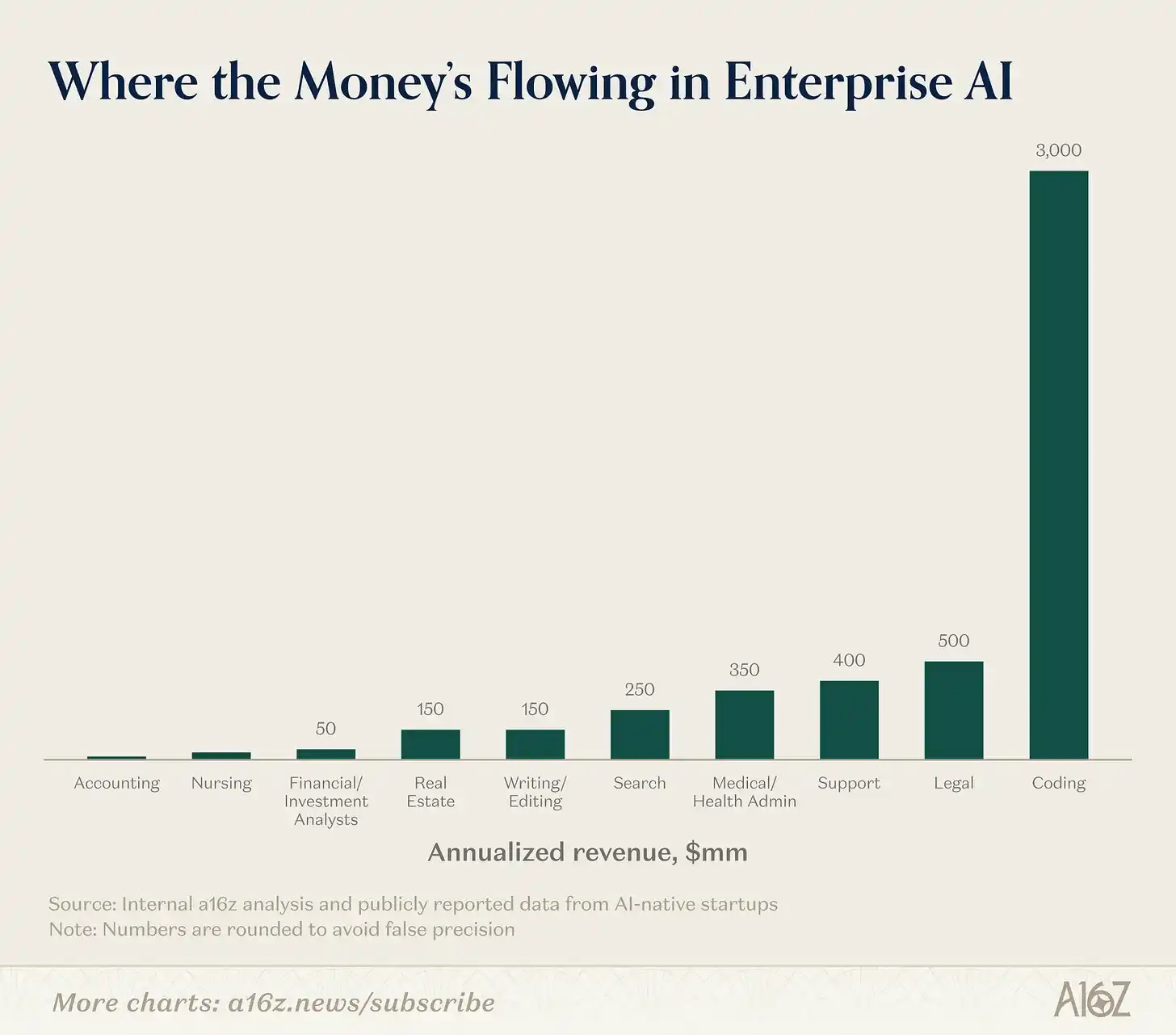

En termes d'élan de revenus, l'adoption de l'IA par les entreprises est dominée par un ensemble clair de cas d'utilisation et de secteurs. La programmation, le support et la recherche représentent de loin la majorité des cas d'utilisation (la programmation est même une valeur aberrante d'un ordre de grandeur dans ce groupe), tandis que les secteurs de la technologie, du droit et de la santé sont les plus avides d'adopter l'IA.

Programmation : La programmation est le cas d'utilisation dominant de l'IA, atteignant presque un ordre de grandeur. Cela est évident dans la croissance explosive rapportée par des entreprises comme Cursor et la croissance ultra-rapide d'outils comme Claude Code et Codex. Ces taux de croissance dépassent les prédictions les plus optimistes de presque tout le monde, et la grande majorité de l'adoption d'outils d'IA par le Fortune 500/Global 2000 se fait jusqu'à présent dans le code.

À bien des égards, la programmation représente le cas d'utilisation idéal pour l'IA, à la fois en termes de capacités techniques et d'acceptation du marché enterprise. Le code est dense en données, ce qui signifie qu'il existe une grande quantité de code de haute qualité en ligne pour l'entraînement des modèles. Il est également basé sur du texte, ce qui le rend facile à analyser pour les modèles. Il est précis et explicite, avec une syntaxe stricte et des résultats prévisibles. Surtout, il est vérifiable : n'importe qui peut l'exécuter et savoir s'il fonctionne, créant des boucles de rétroaction serrées pour l'apprentissage et l'amélioration des modèles.

D'un point de vue commercial, c'est aussi une excellente application. Nous entendons constamment des entreprises de notre portefeuille dire que les niveaux de productivité de leurs meilleurs ingénieurs ont été multipliés par 10 à 20 avec les outils de codage IA. Embaucher des ingénieurs a toujours été difficile et coûteux, donc tout ce qui améliore leur productivité a un ROI clair – l'ampleur de l'amélioration offerte par les outils de codage IA crée une énorme incitation à l'adoption. Les ingénieurs ont aussi tendance à être des early adopters exigeants des meilleurs outils, car la programmation est une tâche plus individuelle que la plupart des travaux en entreprise, et ils peuvent plus facilement trouver simplement le meilleur outil et l'adopter, sans être entravés par la coordination et la bureaucratie qui affligent de nombreuses autres fonctions de l'entreprise.

De plus, les outils de programmation n'ont pas besoin d'être 100 % de bout en bout pour avoir une valeur ajoutée, car toute accélération (par exemple, trouver des bugs, générer du code passe-partout) permet encore de gagner du temps et est utile. Comme la programmation a des flux de travail étroits avec une boucle humaine, les développeurs supervisent encore aujourd'hui le processus de développement, ces outils accélèrent la production tout en laissant de l'espace pour que le jugement humain révise, édite et itère. Cela augmente à la fois la confiance des entreprises et rend le chemin d'adoption plus fluide.

Les capacités de programmation s'améliorent de façon exponentielle, chaque laboratoire se concentrant explicitement sur la victoire du code comme cas d'utilisation. Cela a un impact énorme. Le code est en amont de toutes les autres applications, car c'est le principal bloc de construction de tout logiciel, donc l'accélération de l'IA sur le code devrait accélérer tous les autres domaines. Le seuil de construction dans ces domaines est abaissé, débloquant de nouvelles opportunités à résoudre avec l'IA, mais cette même accessibilité rend la construction d'un avantage concurrentiel durable pour les startups plus cruciale que jamais.

Support : Le support est à l'autre extrémité du spectre, à l'opposé du code. Alors que l'ingénierie logicielle reçoit généralement le plus d'investissement et d'attention dans une organisation, le support est souvent négligé. Le travail dans les organisations de support est un travail de back-office, de premier échelon, souvent externalisé vers des sociétés offshore ou des BPO (Business Process Outsourcing), car les entreprises le considèrent comme trop fastidieux et complexe à gérer en interne.

L'IA s'est avérée excellente pour gérer ce travail pour plusieurs raisons. Premièrement, la nature de la plupart des interactions de support est limitée dans le temps, avec une intention contrainte (par exemple, émettre un remboursement), offrant aux agents des problèmes bien définis à traiter. Le support est aussi l'une des seules fonctions où les tâches impliquées dans le rôle sont clairement définies. Les équipes de support sont volumineuses et ont un turnover élevé, elles doivent donc former rapidement et de manière standardisée de nouveaux représentants. Pour ce faire, elles ont des procédures opérationnelles standard (SOP) clairement énoncées qui guident le travail de chaque représentant. Ces SOP créent des règles et des directives claires que les agents IA peuvent imiter. Cela le distingue de la plupart des autres travaux en entreprise, qui sont généralement de plus longue durée, moins bien définis et impliquent plus de parties prenantes au-delà du client et du représentant du service.

Le support est aussi l'une des fonctions d'entreprise où le ROI est le plus facilement quantifiable. Le support fonctionne sur des métriques quantifiables : nombre de tickets traités, scores de satisfaction client (CSAT) et taux de résolution. Tout test A/B entre le statu quo et un agent IA produirait des résultats favorables à l'agent IA : il traiterait plus de tickets, améliorerait le taux de résolution et augmenterait les scores de satisfaction des consommateurs – le tout à un coût inférieur. Comme la plupart des supports sont déjà externalisés vers des BPO, l'adoption d'une solution IA nécessite une gestion du changement limitée, rendant le chemin d'adoption plus facile.

Le support n'a pas non plus besoin d'être précis à 100 % pour être utile, car il dispose d'une sortie naturelle vers l'humain (par exemple, "Je vous transfère à un responsable"). Cela permet aux cycles de vente de se déplacer plus rapidement et rend les projets pilotes d'agents de support IA relativement peu risqués ; dans le pire des cas, 100 % des cas seront simplement escaladés et résolus par un humain.

Enfin, le support est intrinsèquement transactionnel. Les clients se soucient peu de qui est réellement de l'autre côté, ce qui signifie que le support ne nécessite aucune relation interpersonnelle que l'IA aurait du mal à reproduire. Ces caractéristiques expliquent pourquoi des entreprises comme Decagon et Sierra connaissent une croissance si rapide, ainsi que des acteurs de support plus verticalisés comme Salient, HappyRobot, etc.

Recherche : La dernière catégorie horizontale avec une traction marché enterprise claire est la recherche. Le cas d'utilisation principal de ChatGPT lui-même est la recherche, donc l'impact de la recherche est probablement fortement intégré dans les revenus et l'utilisation de ChatGPT, et est donc probablement largement sous-estimé ici.

La recherche IA en tant que catégorie est si large qu'elle a vu émerger de nombreuses grandes startups indépendantes. L'un des principaux points de douleur au sein de nombreuses entreprises est de permettre simplement aux employés de localiser et d'extraire des informations pertinentes dans leurs différents systèmes. Glean prospère en tant que principal fournisseur startup pour ce cas d'utilisation. De nombreuses grandes industries fonctionnent également sur des informations très spécifiques à l'industrie (internes et externes), et des entreprises comme Harvey (débutant dans la recherche juridique) et OpenEvidence (débutant dans la recherche médicale) prospèrent en construisant des produits centraux autour de cela.

Secteurs

Technologie : Le secteur adoptant le plus l'IA jusqu'à présent est le secteur technologique. ChatGPT lui-même rapporte que 27 % de ses utilisateurs commerciaux proviennent de la technologie, et de nombreux premiers clients d'entreprises comme Cursor, Decagon et Glean sont des entreprises technologiques. Étant donné que la technologie est presque toujours une early adopter et est le secteur qui a engendré la vague d'IA, cela n'est pas du tout surprenant.

Ce qui est plus surprenant, c'est que des marchés historiquement non considérés comme des early adopters se sont avérés cette fois-ci avides.

Droit : Le droit est étonnamment l'un des secteurs pionniers dans l'IA. Le droit était historiquement considéré comme un marché difficile pour les logiciels, avec des délais longs et des acheteurs peu technophiles.

C'est parce que les logiciels d'entreprise traditionnels offraient une valeur limitée aux avocats : les outils de workflow statiques n'accéléraient pas le travail non structuré et subtil que les avocats font généralement. Mais l'IA a rendu la proposition de valeur de la technologie pour les avocats beaucoup plus claire. L'IA est douée pour analyser du texte dense, raisonner sur de grandes quantités de texte et résumer et rédiger des réponses – tout cela est un travail que les avocats font fréquemment. L'IA agit souvent aujourd'hui comme un copilote pour améliorer la productivité des avocats individuels, mais a commencé à s'étendre au-delà : dans certains cas, elle peut réellement générer des revenus en permettant aux cabinets d'avocats de traiter plus d'affaires (comme dans le cas d'Eve, qui se spécialise dans le droit des demandeurs).

Les résultats sont clairs. Harvey a rapporté environ 200 millions de dollars de revenus annuels récurrents (ARR) dans les 3 ans suivant sa création, et des entreprises comme Eve comptent plus de 450 clients et ont atteint une valorisation de 10 milliards de dollars cet automne.

Santé : La santé est un autre marché qui répond à l'IA d'une manière que les logiciels traditionnels n'ont jamais fait. Des entreprises comme Abridge, Ambience Healthcare, OpenEvidence et Tennr connaissent une croissance très rapide de leurs revenus basée sur des cas d'utilisation discrets tels que les dossiers médicaux, la recherche médicale ou l'automatisation back-office des règles byzantines régissant la façon dont les soins de santé sont dispensés et payés.

La santé était historiquement un marché plus lent à adopter les logiciels car 1) le travail hautement qualifié et complexe ne correspondait pas bien aux problèmes que les logiciels de workflow traditionnels pouvaient résoudre, 2) la domination des systèmes de dossiers comme Epic (EHR) serrait les nouveaux fournisseurs de logiciels. Cependant, avec l'IA, les entreprises sont capables de s'attaquer à des travaux manuels discrets qui contournent les systèmes de dossiers, en remplaçant le travail administratif (par exemple, les transcripteurs médicaux) ou en améliorant le travail à plus forte valeur ajoutée que font les médecins. Ce travail est suffisamment distinct pour ne pas nécessiter de déchirer et de remplacer les EHR, permettant à ces entreprises de se développer rapidement sans avoir à remplacer les fournisseurs de logiciels existants.

Quelques notes sur l'analyse

Ces estimations sont des meilleures estimations. Elles pourraient sous-estimer le volume de revenus générés dans chaque catégorie et surestimer la capacité des modèles.

Nous pourrions sous-estimer les revenus parce que :

L'analyse des revenus est purement basée sur les départements et cas d'utilisation qui ont suffisamment réussi pour générer de grandes entreprises d'IA indépendantes, et exclut la longue traîne des cas d'utilisation traités par d'autres startups.

Bon nombre de ces marchés ont également des acteurs non-startups de taille considérable générant des revenus significatifs (par exemple, Codex/Claude Code dans le code, CoCounsel de Thomson Reuters dans le droit), mais nous avons concentré l'analyse sur les acteurs startups indépendants.

Bon nombre des tâches de travail décrites dans notre analyse sont probablement intégrées dans les produits de base des entreprises de modèles (par exemple, la recherche de ChatGPT et d'OpenAI), mais ne sont pas ventilées et incluses dans cette analyse.

Cette analyse se concentre sur les activités enterprise plutôt que sur les activités grand public ou prosumer. Il existe des entreprises à succès (par exemple, Replit et Gamma dans la génération d'applications et le design) qui ont un nombre considérable d'utilisateurs commerciaux, mais se concentrent principalement aujourd'hui sur les consommateurs ou les prosumers. Étant donné que cette analyse se concentre sur l'IA d'entreprise et sur l'endroit où les entreprises tirent de la valeur, nous avons exclu les activités orientées consommateur.

En termes de capacités, mesurer l'impact de l'IA sur les différents secteurs de l'économie est extrêmement difficile, bien que de nombreux économistes essaient. Le travail est intrinsèquement mal défini et à longue traîne, le rendant extrêmement difficile à automatiser complètement. Il n'est pas clair aujourd'hui quelle valeur les entreprises peuvent tirer d'une automatisation partielle – si l'IA ne peut faire que 50 % de la tâche humaine, l'importance des tâches non automatisables pourrait augmenter car elles deviennent des goulots d'étranglement, augmentant leur valeur relative. Ainsi, nous pourrions surestimer l'état des capacités actuelles, car chaque augmentation de 1 % de capacité ne se traduit pas par 1 % de valeur économique, mais noter les capacités relatives et comment elles s'améliorent avec chaque nouvelle version de modèle reste très révélateur.

L'IA pénètre tous les marchés

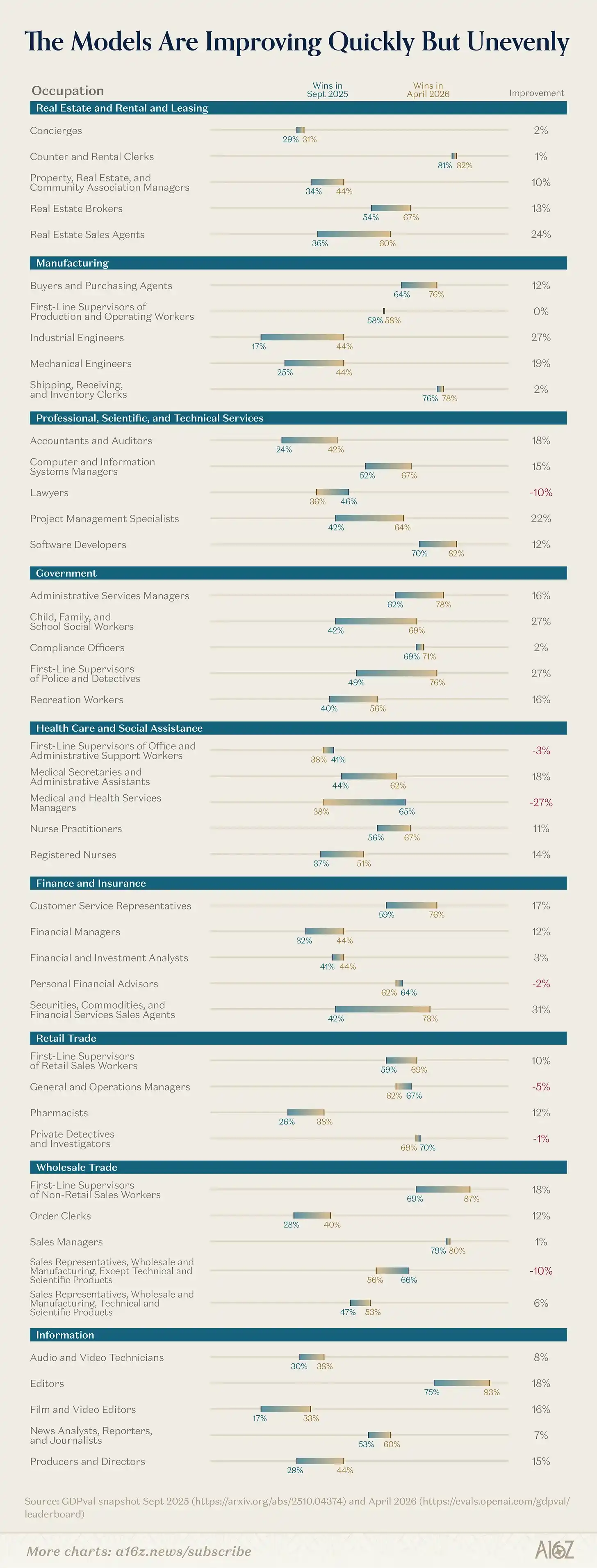

Cette analyse mesure le taux de victoire des modèles d'évaluation de pointe contre des experts humains, via le benchmark GDPval. Sur cette base, il est clair que depuis l'automne 2025, les modèles sont devenus significativement meilleurs sur les travaux ayant une valeur économique.

Alors, pourquoi ne voyons-nous pas le même type d'élan de revenus dans tous les secteurs qui se classent haut dans cette évaluation ?

Les secteurs qui ont adopté l'IA avec enthousiasme jusqu'à présent partagent plusieurs similitudes : ils sont basés sur le texte, impliquent un travail mécanique et répétitif, ont une participation naturelle de l'humain dans la boucle pour injecter du jugement humain, une réglementation limitée, et ont une sortie finale clairement vérifiable (par exemple, code exécuté, ticket de support résolu). De nombreux secteurs n'ont pas ces attributs. Ils traitent soit du monde physique, dépendent fortement des relations interpersonnelles, ont des coûts de coordination évidents entre de nombreuses parties prenantes, imposent des obstacles réglementaires ou de conformité, ou manquent de résultats vérifiables. Bien que l'élan des revenus et les capacités des modèles soient clairement corrélés, dans des domaines où la capacité des modèles est théoriquement inférieure à un taux de victoire de 50 % contre les humains (comme dans le droit), des entreprises comme Harvey ont encore pu acquérir rapidement des parts de marché avec des produits copilotes pour améliorer le travail juridique individuel, puis continuer à améliorer leur produit de base à mesure que les modèles évoluent.

La découverte la plus notable ici est que les capacités des modèles s'améliorent rapidement. Plusieurs domaines ont montré des améliorations massives au cours des 4 derniers mois – la comptabilité et l'audit ont montré un bond de près de 20 % sur GDPval, et même des domaines comme le travail de police/détective ont montré une amélioration de près de 30 %. Nous nous attendons à ce que ces bonds produisent de nouveaux produits et entreprises convaincants dans leurs domaines respectifs. De plus, les entreprises de modèles ont clairement annoncé leur intention d'améliorer les capacités de base sur les travaux économiquement valorisables, en travaillant dur sur les feuilles de calcul et les workflows financiers, en utilisant l'ordinateur pour traiter des travaux difficiles sur les systèmes legacy et les industries, et en apportant des améliorations significatives aux tâches longues, ce qui ouvre toute une nouvelle classe de travaux qui ne peuvent pas être facilement découpés en petits segments digestes.

Implications pour les constructeurs

Comprendre d'où les entreprises tirent de la valeur et comment elles pensent le ROI – et quels secteurs voient une traction évidente par rapport à ceux qui arrivent – nous permet de réfléchir plus clairement aux opportunités pour les constructeurs d'IA.

Servir les acheteurs de la technologie, du droit et de la santé est clairement un terrain fertile maintenant, mais nous ne croyons pas qu'il y aura un seul "gagnant" dans chaque catégorie. Par exemple, dans le domaine juridique, il existe de nombreux types d'avocats – conseillers juridiques internes, cabinets d'avocats, avocats en brevets, avocats des demandeurs, etc. – qui ont tous des flux de travail et des besoins différents que les entreprises peuvent résoudre. Il en va de même pour la santé, étant donné le patchwork de différents types de médecins, d'établissements de santé, etc.

Au-delà de ces secteurs, une autre façon productive de penser est de se concentrer sur les endroits où les capacités deviennent fortes, mais où il n'y a pas encore d'entreprise révolutionnaire en termes de revenus. De nombreuses entreprises actuelles ont été construites avant que la capacité des modèles ne débloque réellement le produit, mais elles ont construit une infrastructure technique et une conscience client/marché suffisantes pour être les mieux placées lorsque le déblocage des modèles arrive.

Enfin, il est important de prêter attention aux domaines sur lesquels les laboratoires concentrent leurs derniers travaux de recherche en matière de travail économiquement valorisable. Avec l'amélioration rapide des agents à long terme, des investissements importants dans l'utilisation de l'ordinateur, et des recherches sur des interfaces fiables au-delà du texte (par exemple, feuilles de calcul, présentations), toute une nouvelle classe de startups aura bientôt l'infrastructure enableuse nécessaire pour générer une valeur enterprise significative.

Méthode des données : Ces données sont agrégées à partir de startups d'IA d'entreprise leaders, y compris des données privées partagées par des entreprises avec nous aux fins de ce rapport, ainsi que des données publiquement disponibles et des données anonymisées analysées à partir de milliers de conversations que nous avons eues chez a16z avec des startups et de grandes entreprises.