Auteur : Jesse Walden, Fondateur de Variant

Compilation : Yuliya, PANews

Note de la rédaction : Jesse Walden, fondateur de Variant Fund, avance dans cet article le point de vue prospectif selon lequel « tout est un marché », estimant que la cryptographie étend les frontières de la finance au domaine culturel, devenant une couche d'infrastructure horizontale. L'article explore, à partir de trois moteurs principaux que sont la participation de masse, l'innovation sans autorisation et la programmabilité des marchés, comment la finance évolue pour devenir une infrastructure universelle, et esquisse une vision future où la technologie crypto, combinée à l'intelligence artificielle, rend la finance invisible.

L'article complet ci-dessous :

Il existe de nombreux débats pour savoir si la cryptographie est purement financière ou si elle a une signification plus large. Mon opinion est : oui, la cryptographie est faite pour la finance. Mais le point clé est que la signification de la finance devient beaucoup plus large que ce que l'on comprend généralement.

Cette transformation est soutenue par trois moteurs fondamentaux :

-

Participation de masse : Alors que les barrières à l'entrée sur les marchés s'abaissent, la finance s'entrelace de plus en plus avec la culture et en est profondément influencée.

-

Marchés sans autorisation : Cette dynamique agit comme un catalyseur de changement, permettant aux utilisateurs mondiaux d'adopter de nouveaux comportements, forçant dans le processus les régulateurs et les institutions traditionnelles à évoluer.

-

Points d'accès programmables : Les marchés financiers évoluent de lieux discrets vers des API. Ils intègrent des données économiques, génèrent des informations en temps réel que d'autres systèmes ne peuvent pas produire et qui sont très coûteuses à falsifier, et sont accessibles de manière transparente par les Agents IA.

La participation de masse change qui utilise les marchés ; l'innovation sans autorisation change quels marchés peuvent exister ; et la programmabilité des nouveaux marchés ouvre un nouvel espace de conception sur la façon dont nous (et les agents IA) les utilisons.

En résumé, alors que la valeur dans le monde se numérise progressivement, la finance subit une transformation radicale, ce qui nous oblige à adopter une perspective plus large sur son aboutissement.

Vers un milliard de traders

En 2020, Variant a proposé, dès sa création, une vision de « l'Économie de la Propriété » (Ownership Economy), visant à ce qu'un milliard d'utilisateurs deviennent propriétaires : de leur identité, de leurs fonds, de leurs données, ainsi que des produits et services qu'ils utilisent quotidiennement. Aujourd'hui, la propriété utilisateur est devenue une réalité dans certains domaines logiciels importants mais verticaux, principalement concentrés sur des attributs financiers : comme les actifs de réserve de valeur (BTC/ETH), les blockchains décentralisées et les marchés financiers (Solana, Uniswap, Morpho, Hyperliquid) — nous avons eu la chance d'investir dans ces projets.

Avec le recul, l'argument de 2020 était correct : les gens veulent bénéficier de la hausse économique dans les choses qu'ils connaissent et qui les intéressent. Mais je pensais que cela s'étendrait, comme les stock-options pour employés, à tous les produits qu'ils utilisent quotidiennement ; en réalité, l'opportunité est devenue de « s'engager » financièrement dans tout ce en quoi vous avez une conviction.

Aujourd'hui, le « trading » est devenu une manière plus large et non figée pour les utilisateurs de participer à la hausse (et à la baisse) économique. Il s'avère que le feedback du trading est plus direct et expressif que de posséder une identité numérique, de l'argent, des données ou une plateforme.

Le trading est souvent une porte d'entrée vers une participation à des marchés plus larges. De nombreux talents que j'ai rencontrés dans la crypto suivent une trajectoire de croissance similaire :

-

Apprendre une leçon sur une altcoin très volatile ;

-

Apprendre à gérer le risque comme un trader ;

-

Finalement devenir un investisseur à long terme plus mature.

Même les expériences d'échec ont un sens : un parieur qui a tout perdu devient un trader s'il décide de ne miser que sur ce qu'il comprend ; un trader qui développe une conviction et allonge son horizon temporel devient un investisseur.

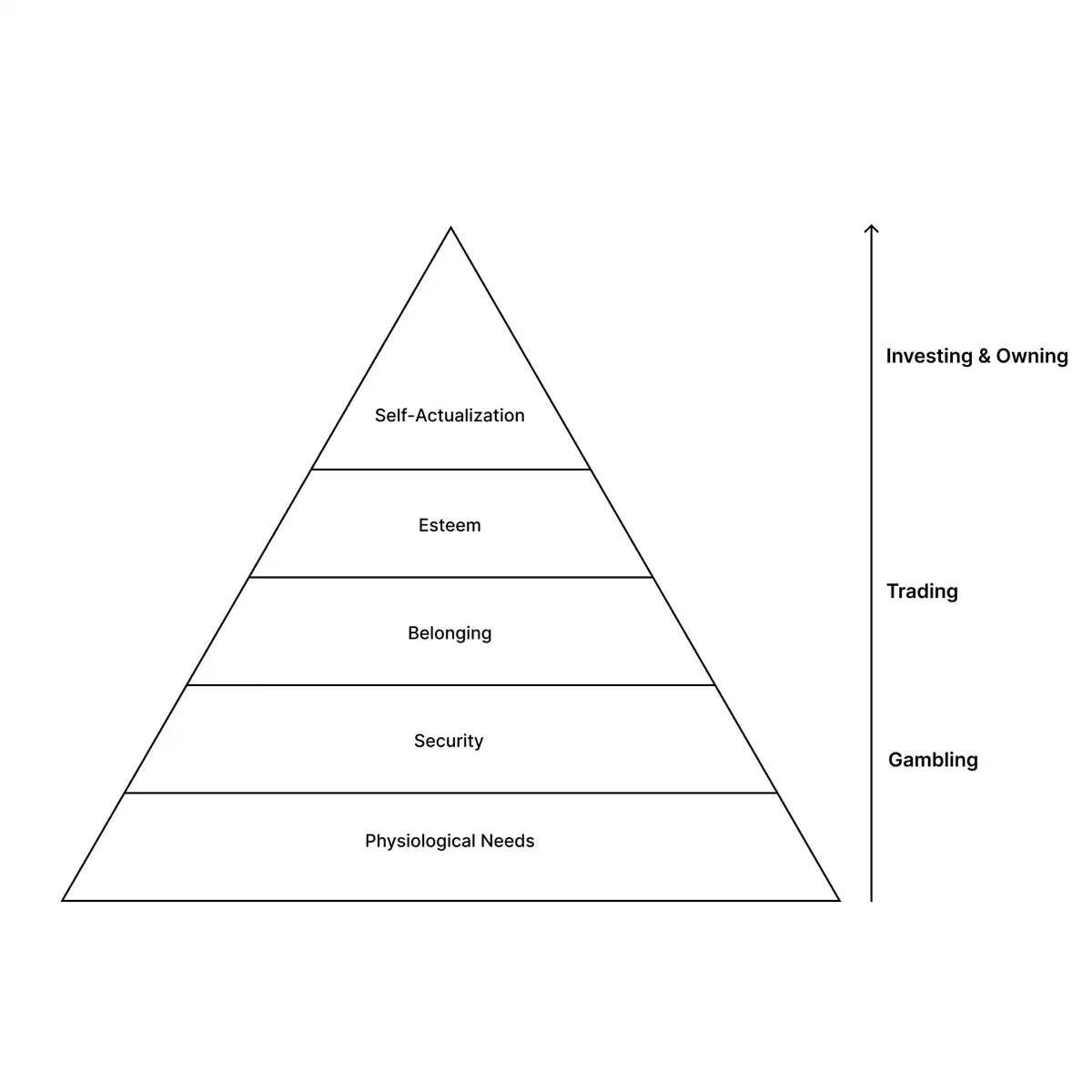

Nous pouvons voir cette continuité de prise de risque à travers la lentille de la pyramide des besoins de Maslow :

-

Le jeu et le trading satisfont les besoins de niveau inférieur : la sécurité (échapper à une situation économique difficile en gagnant gros), ou le sentiment d'appartenance (comme WallStreetBets tentant de s'opposer à Citadel, ou vous et vos amis pariant sur une équipe).

-

L'investissement se rapproche plus de l'actualisation de soi et du sens au sommet. Posséder un logement est le rêve américain, investir dans une entreprise est exprimer sa conviction en son avenir. Mais il est difficile d'atteindre cette conviction si votre attention reste bloquée sur les besoins de base.

Note PANews : WallStreetBets (WSB) est un sous-forum célèbre de Reddit, un repaire de traders particuliers connu pour ses investissements à haut risque et ses actions sur les memes actions. Il est réputé pour encourager le trading d'options à effet de levier et la recherche de profits à court terme, et a fait sensation dans le monde financier mondial en 2021 pour avoir orchestré l'événement de squeeze short sur GameStop (GME). Citadel est un fonds hedge de premier plan et une société de services financiers, réputée pour son contrôle rigoureux des risques et ses rendements élevés, l'une des plus influentes sociétés financières de Wall Street.

En raison de leurs horizons courts et de leur forte volatilité, le trading peut satisfaire des besoins plus pressants pour plus de personnes. Et, parce que les marchés sans autorisation peuvent exister pour presque tout — des dérivés aux mèmes en passant par les résultats politiques — les canaux par lesquels les gens peuvent obtenir un gain économique n'ont jamais été aussi larges.

Dans nombre de ces marchés, l'expérience de vie peut (au moins temporairement) devenir un avantage. Un enfant qui comprend les tendances TikTok comprend mieux les mèmes que Citadel ; un joueur vivant dans une économie virtuelle comprend mieux le jeu qu'un analyste de jeu.

Le vieil adage « investissez dans ce que vous connaissez » devient de plus en plus réalisable aujourd'hui. Le résultat est que la participation au marché n'est plus une profession spécialisée, mais est devenue une culture de participation de masse, avec ses propres jeux de statut, mèmes, héros, méchants, sous-cultures et langage. Grâce à cette nouvelle expressivité et accessibilité, les marchés financiers s'entrelacent de plus en plus avec la culture. Et la culture — des tendances aux événements politiques — s'exprime de plus en plus à travers les marchés.

(Image : Défilé de mode Balenciaga S2023 à la Bourse de New York)

Nous assistons à une expansion exponentielle de l'accès à l'économie mondiale via les stablecoins ; et à l'autre bout du spectre, la prise de risque financier via le trading et les marchés s'étend également, se dirigeant vers un milliard de traders actifs quotidiens.

Le marché comme catalyseur de changement

Dans les années 1960, la période de détention moyenne des actions était supérieure à 8 ans. En 2020, cette moyenne est tombée à moins d'un an. C'est le monde dans lequel nous vivons aujourd'hui : un marché à participation de masse où le trading est devenu l'artère principale par laquelle les gens tentent d'obtenir des gains économiques.

Ce monde n'est pas entièrement né dans les limites du système financier traditionnel. Les nouveaux marchés ont été principalement construits à l'extérieur, souvent intentionnellement et par nécessité. Utiliser de nouvelles technologies et des marchés libres pour forcer la main des régulateurs et des institutions est l'un des modèles les plus fiables pour que le système traditionnel s'adapte et évolue.

Comme je l'ai écrit dans mon article initial :

« L'histoire de l'adoption des protocoles suit un modèle : d'abord, les early adopters utilisent le nouveau protocole pour faire quelque chose qui était impossible avant que la nouvelle technologie ne le permette. Ce nouveau comportement implique souvent de enfreindre les règles. Ensuite, la stratégie gagnante des fondateurs est de construire des produits qui rendent ces nouveaux modèles accessibles à un public plus large. »

Un exemple classique est l'invention de BitTorrent en 2003. Il a permis le streaming, et à son apogée, le piratage via ce protocole représentait un tiers du trafic Internet total. Plus tard, Spotify a produit le streaming en concluant des accords de conformité (utilisant initialement la technologie BitTorrent en backend).

La cryptographie refaçonne la valeur sans autorisation de la même manière que BitTorrent a refaçonné l'information.

-

Marchés prédictifs : Polymarket a fonctionné pendant des années sur une voie crypto offshore à une époque où les marchés prédictifs étaient interdits aux États-Unis. Aujourd'hui, grâce à une nouvelle clarté réglementaire, ils ont une application mobile aux États-Unis (bien que non on-chain).

-

Stablecoins : Ont également survécu dans une zone grise réglementaire, initialement en bootstrapping la liquidité sur des exchanges offshore. L'année dernière, le projet de loi GENIUS les a intégrés au système.

-

ICO et financement : En 2017, les ICO ont permis le crowdfunding sans autorisation à un moment où l'investissement early stage dans les startups était restreint. La SEC hostile a ensuite réprimé, mais cela a exacerbé un problème : les rendements de l'innovation technologique et de la croissance sont capturés en privé, offrant de moins en moins d'opportunités au public de participer à la hausse. Mais cette année, le Congrès élabore une législation sur la structure des marchés dans le projet de loi CLARITY, permettant explicitement aux fondateurs de lever des fonds largement via des ventes publiques de jetons et de partager la propriété.

Les marchés sans autorisation continuent d'essayer de « enfreindre les règles », permettant aux gens d'obtenir des gains économiques sur des entreprises privées (ne voudriez-vous pas posséder une partie de Claude ou ChatGPT ?). Robinhood a récemment tenté de lancer une exposition tokenisée à des entreprises privées comme OpenAI et SpaceX sur une voie crypto en Europe, et a déposé une demande auprès de la SEC pour apporter des fonds de marché privé aux investisseurs particuliers américains. Des startups tentent de fournir une exposition synthétique aux entreprises privées via de nouveaux produits.

Cela pourrait être un chemin de retour à l'argument original de « l'économie de la propriété », où les utilisateurs obtiennent effectivement une exposition économique aux produits et services qu'ils utilisent quotidiennement. Mais comme nous l'avons vu avec d'autres marchés, forcer un changement réglementaire prend du temps et repose souvent sur une demande de marché éprouvée et à grande échelle.

Plus directement, je m'attends à ce que de nombreux marchés nouveaux nets décollent, ce qui soulève la question : à quoi ressemble l'espace de conception complet de ces nouveaux marchés ? En quoi diffèrent-ils des marchés précédents ? Et qui, ou quoi, les trade et les consomme ?

Le marché comme API

Ce qui différencie ce moment des vagues précédentes d'innovation financière est que deux représentations dans le logiciel se développent simultanément :

-

Cryptographie (Crypto) : Fournit la voie la plus puissante pour les nouveaux marchés — création sans autorisation, règlement programmable, liquidité composable et accès global, les coûts se rapprochant rapidement de zéro. Maintenant, nous pouvons tokeniser et trader des choses qui manquaient auparavant de liquidité, étaient inaccessibles ou n'existaient tout simplement pas.

-

Intelligence Artificielle (IA) : Permet de construire, modéliser et automatiser des choses auparavant impossibles à traiter.

Crypto + IA crée un espace de conception combiné : chaque prix généré par un marché est un signal sur lequel l'IA peut agir, et chaque nouvelle chose que l'IA peut modéliser est un objet que le marché peut utiliser pour fixer un prix.

On pourrait dire que l'intelligence est la capacité à prédire ou à prendre des décisions éclairées. Les marchés et la cryptographie fournissent le meilleur mécanisme de « prédiction » que nous connaissons. L'IA peut utiliser ces prix pour comprendre et simuler le futur, et prendre des décisions.

Cet espace de conception est la raison pour laquelle les marchés évoluent d'« output » vers « infrastructure ». La dernière décennie, la crypto a construit l'infrastructure sous-jacente permettant la prolifération de nouveaux marchés. La prochaine décennie, les marchés deviendront de plus en plus une infrastructure en soi ; des points d'accès que les applications et les agents consomment comme input.

(Image : Marché de gros central de Mexico)

Les API traditionnelles renvoient des données stockées. En tant qu'API, les marchés génèrent des données en temps réel grâce à une compétition antagoniste entre participants volontaires pour mettre leur capital en jeu selon leurs convictions. Cela rend les marchés plus expressifs qu'une API ordinaire ; ils ne fournissent pas seulement des informations, ils les génèrent. Et comme les informations générées par les marchés sont coûteuses à produire, elles sont aussi plus difficiles à falsifier.

Les marchés on-chain sont encore meilleurs que les API traditionnelles car, par défaut, ils sont sans autorisation et composables (accessibles par tous), globalisés, et utilisent des interfaces standardisées.

L'intégration directe des marchés dans les produits a déjà commencé dans la finance, c'est ce qu'on appelle le « DeFi Mullet » : des produits fintech avec une expérience frontale familière, construits sur des backends DeFi, comme les coffres Morpho. Les produits de prêt et d'épargne de Coinbase offrent aux utilisateurs des taux d'intérêt dynamiques, que l'utilisateur paie ou gagne en interrogeant les marchés de prêt on-chain de Morpho. Les utilisateurs profitent de ces fonctionnalités sans avoir besoin de comprendre la dynamique sous-jacente du marché des prêts.

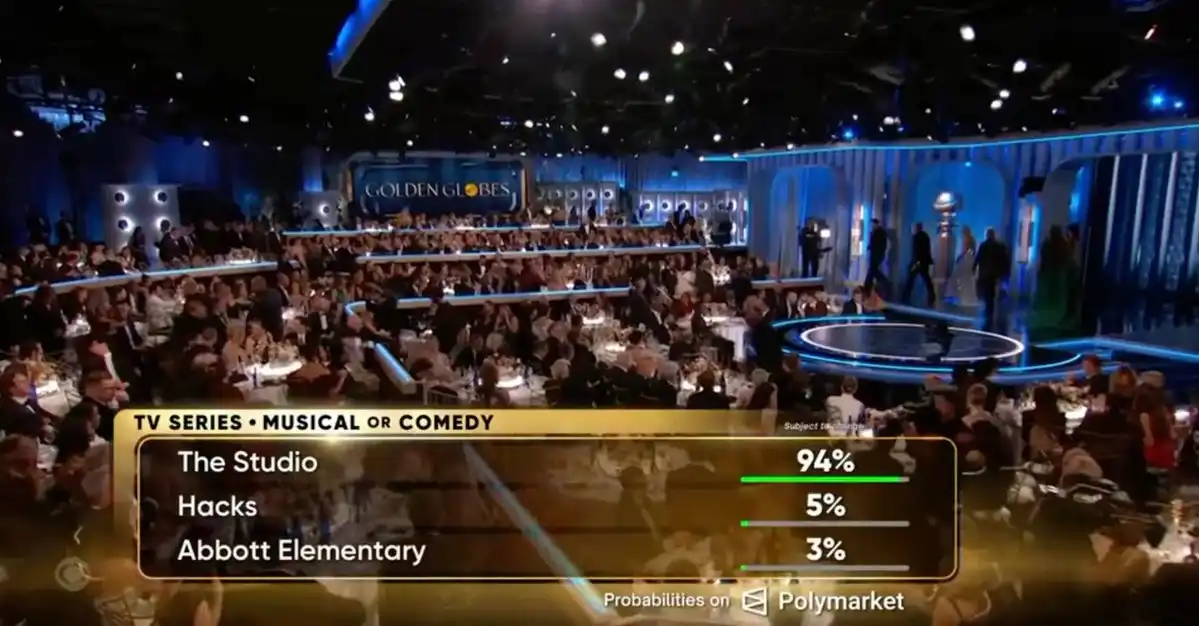

Au-delà des services financiers, les cotes de Polymarket pour le Ballon d'Or sont un exemple récent et visuel de ce phénomène. L'API fournit des prix en temps réel, composés dans des produits de divertissement (ce marché a prédit avec précision 26 des 27 gagnants).

Alors que nous tokenisons plus de valeur mondiale et amenons de nouveaux marchés on-chain, ce modèle s'étendra au-delà de l'emballage fintech ou des cotes d'événements en direct. Bien que pas encore on-chain, la « charge à énergie propre » d'Apple est un exemple grand public illustratif. Aux États-Unis, lorsque vous branchez votre téléphone, Apple utilise des prévisions en temps réel de l'intensité carbone du réseau pour planifier la charge afin d'optimiser l'efficacité énergétique et les coûts. Vous ne voyez jamais le marché de l'énergie sous-jacent, mais le produit d'Apple appelle un point d'accès pour obtenir des données de marché, utilisant son signal comme input pour prendre des décisions et optimiser le produit.

MetaDAO, une plateforme de crowdfunding alimentée par des marchés prédictifs, pousse cette idée plus loin. Face à une décision de gouvernance, il crée deux marchés conditionnels : un supposant le prix du jeton si la proposition passe, l'autre s'il échoue. Le marché avec le prix le plus élevé détermine le résultat : la proposition est automatiquement adoptée ou rejetée. Le DAO ne vote plus, il appelle un marché pour prendre la décision, les participants misant de l'argent réel sur le résultat qu'ils estiment meilleur. Ici, le marché sous-jacent n'est pas seulement un input pour la décision, il est le mécanisme de décision lui-même.

Si vous supposez que toute la finance et tous les marchés deviennent programmables, et que l'IA devient de plus en plus puissante, alors il est raisonnable et excitant d'avoir une vision expansive de la fin de la finance. Les signaux de prix, les résultats des marchés prédictifs, les flux de fonds on-chain, etc., deviendront des inputs que toute application ou agent peut lire, interpréter et sur lesquels agir. Si un agent peut gagner un centime de plus que le coût de raisonnement en créant ou en participant à un marché, il est rationnel de le faire.

Lorsque nous incluons en compte la consommation et la participation aux marchés par les agents IA, « un milliard de traders actifs » pourrait sérieusement sous-estimer l'échelle future.

La fin de la finance

La finance subit une transformation d'une industrie verticale unique vers une couche fondamentale horizontale.

Alors que les marchés deviennent plus expressifs et accessibles, la finance s'incruste dans la culture, et la culture elle-même s'exprime de plus en plus par la finance. Simultanément, alors que les marchés deviennent des logiciels sans autorisation, ils accélèrent leur rôle de catalyseur de changement, ouvrant de nouvelles opportunités pour les utilisateurs cherchant la hausse (et la baisse) économique dans ce qu'ils connaissent et aiment. Et les utilisateurs voudront aussi que leurs agents IA participent aux marchés pour améliorer leur vie.

Alors que les marchés deviennent plus programmables, la finance, en tant que nouveau bloc de construction d'infrastructure informationnelle, devient de plus en plus omniprésente. Les infrastructures les plus réussies sont souvent invisibles, et la finance est sur la voie de se fondre dans le tissu de toute chose.

C'est pourquoi je suis prêt à avoir une perspective extrêmement large et grandiose sur la « fin » de la finance.