Rédaction : Tanay Ved

Compilation : Saoirse, Foresight News

Points clés

- Le mécanisme de frais d'Uniswap, via la destruction de l'offre de jetons, relie le jeton UNI à l'utilisation du protocole. Désormais, les frais générés par le protocole servent à réduire l'offre d'UNI, transformant ainsi le jeton d'un simple outil de gouvernance en un actif à accumulation de valeur directe.

- Les premières données indiquent des frais annualisés d'environ 26 millions de dollars, avec un multiple de revenus d'environ 207 ; environ 4 millions d'UNI seront détruits chaque année, intégrant ainsi des anticipations de forte croissance dans la valorisation de 5,4 milliards de dollars du jeton UNI.

- La DeFi évolue progressivement vers un modèle de jetons « liés aux frais ». Les mécanismes de destruction de jetons, de distribution des revenus aux stakers et de verrouillage « vote-escrow (ve) » visent à aligner plus étroitement les détenteurs de jetons avec l'économie du protocole, remodelant ainsi la logique de valorisation dans ce secteur.

Introduction

Fin 2025, la gouvernance d'Uniswap a approuvé la proposition « UNIfication », activant officiellement le très attendu mécanisme de « frais de protocole ». Il s'agit de l'une des transformations tokenomiques les plus profondes pour un blue-chip DeFi depuis 2020, alors que le marché s'intéresse de plus en plus aux « revenus réels » et à « l'accumulation de valeur durable pilotée par les frais ». Ce mécanisme établit désormais un lien plus direct entre le jeton UNI et les revenus et l'activité transactionnelle d'Uniswap, l'une des plus grandes bourses décentralisées (DEX) de l'écosystème crypto.

Dans cet article, nous analysons en profondeur la tokenomie d'Uniswap après l'activation des frais, évaluons la dynamique de destruction des jetons UNI, le mécanisme de frais et son impact sur la valorisation, et examinons les implications de ce changement pour l'ensemble du secteur DeFi.

Le découplage entre les jetons DeFi et la valeur des protocoles

L'un des défis centraux du secteur DeFi est le découplage entre des « protocoles solides » et des « jetons faibles ». De nombreux protocoles DeFi ont atteint un fit marché-produit clair, une adoption élevée et des revenus stables, mais leurs jetons n'offrent souvent qu'une fonction de gouvernance, permettant rarement aux détenteurs d'accéder directement aux flux de trésorerie du protocole. Dans ce contexte, les capitaux affluent de plus en plus vers le Bitcoin, les blockchains de base (L1), les mèmes coins, etc., tandis que la plupart des jetons DeFi se négocient à des prix largement découplés de la propriété effective de la croissance du protocole.

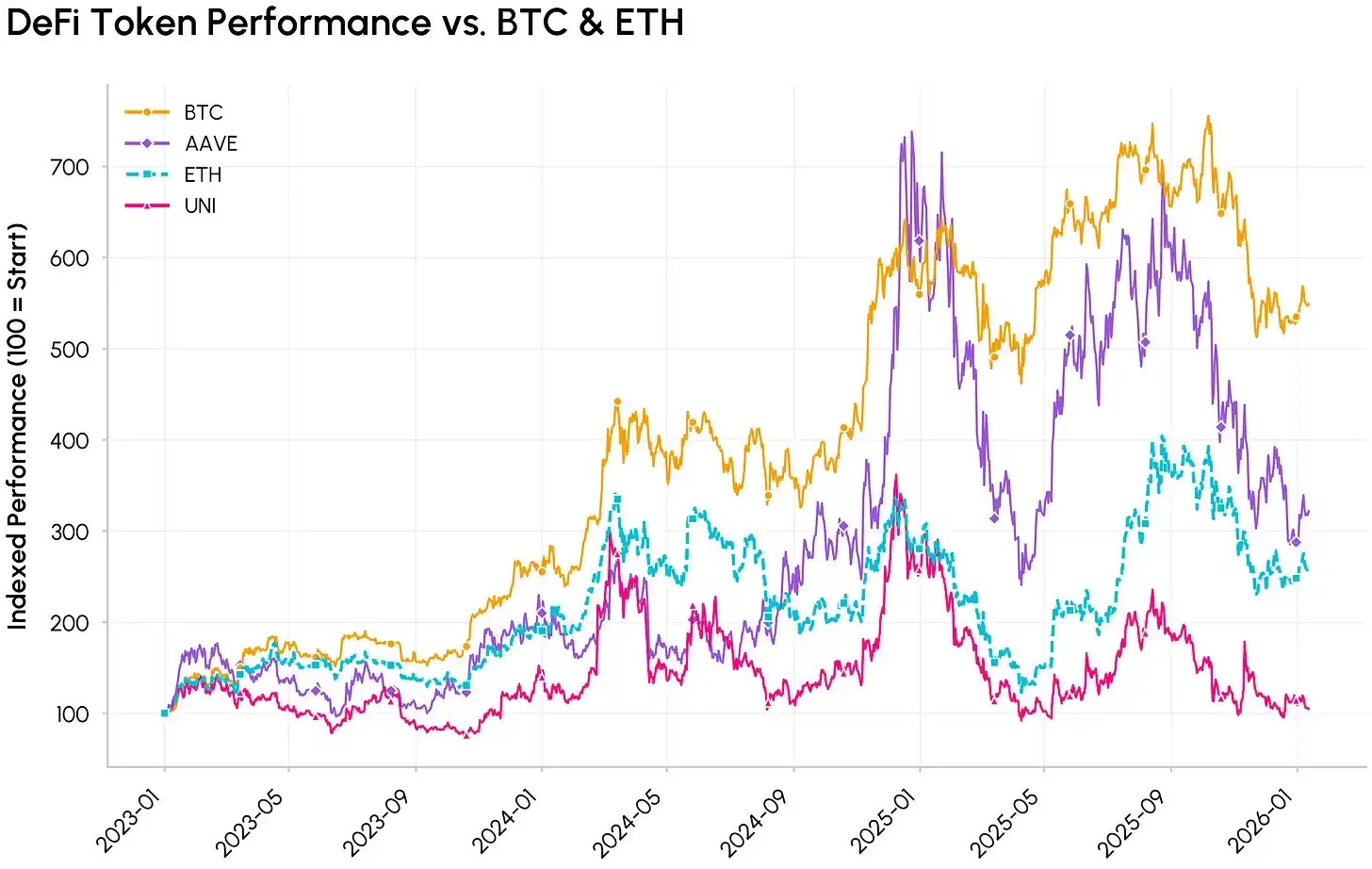

Performance indexée des jetons DeFi (AAVE, UNI) comparée aux cryptomonnaies principales (BTC, ETH)

Uniswap a été lancé en novembre 2018 en tant qu'échange décentralisé (DEX) sur Ethereum, conçu pour permettre l'échange sans carnet d'ordres et sans intermédiaire de jetons ERC-20. En 2020, Uniswap a émis le jeton UNI en le positionnant comme un jeton de gouvernance – une approche similaire à celle d'autres blue-chips DeFi comme Aave, Compound ou Curve, où l'objectif principal des jetons est le vote de gouvernance et l'incitation des utilisateurs.

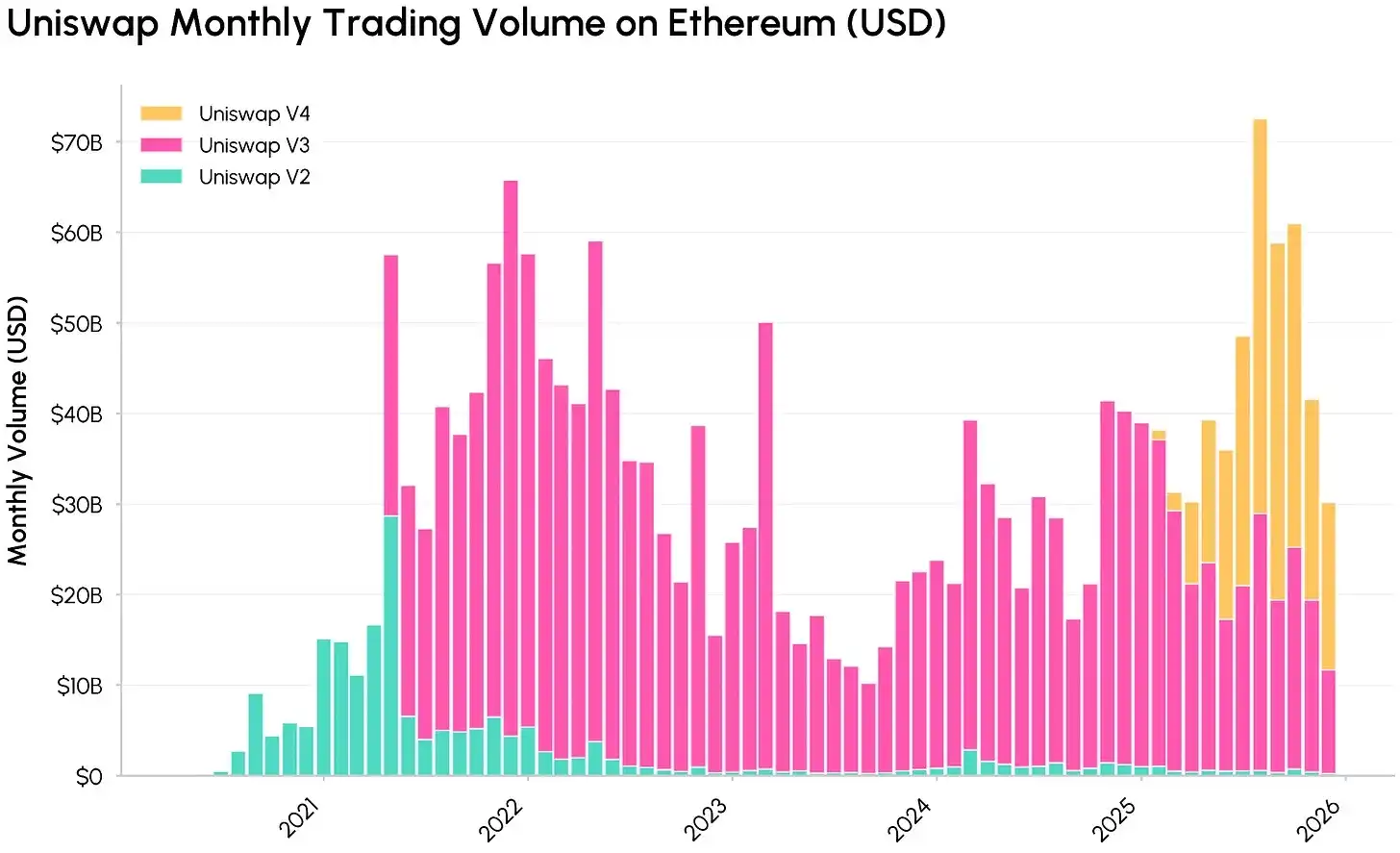

Tendances du volume mensuel des transactions (en USD) des différentes versions d'Uniswap (V2, V3, V4) sur Ethereum. Source : Coin Metrics Network Data Pro

À travers ses itérations, Uniswap est devenu une pièce maîtresse de l'infrastructure financière on-chain, traitant des milliards de dollars de volume et générant des revenus de frais substantiels pour les fournisseurs de liquidités (LP). Cependant, comme pour la plupart des jetons de gouvernance DeFi, les détenteurs d'UNI ne pouvaient pas recevoir directement une part des revenus du protocole, ce qui a creusé le décalage entre l'ampleur des flux de trésorerie de base du protocole et les intérêts économiques des détenteurs de jetons.

En réalité, la valeur générée par Uniswap profitait principalement aux fournisseurs de liquidités (LP), aux emprunteurs, aux prêteurs et aux équipes de développement associées, tandis que les détenteurs de jetons ne recevaient que des droits de gouvernance et des récompenses inflationnistes. Cette tension entre les jetons « purement gouvernance » et le besoin d'« accumulation de valeur » a pavé la way pour l'activation des frais et la proposition « UNIfication » – qui lie explicitement la valeur du jeton UNI à l'utilisation du protocole, alignant plus étroitement les détenteurs de jetons sur l'économie du DEX.

Les frais Uniswap : Mécanisme de frais et de destruction

Avec l'approbation de la proposition de gouvernance « UNIfication », le protocole Uniswap a introduit les ajustements clés suivants :

- Activation des frais de protocole et du mécanisme de destruction d'UNI : Activation du « switch à frais » du protocole, redirigeant les frais au niveau du protocole des pools V2 et V3 sur Ethereum mainnet vers un mécanisme de destruction d'UNI. En établissant un lien programmatique entre « l'utilisation du protocole » et « l'offre de jetons », le modèle économique d'UNI est passé de « gouvernance seule » à « accumulation de valeur déflationniste ».

- Exécution d'une destruction rétroactive de jetons du trésor : Destruction ponctuelle de 100 millions de jetons UNI du trésor d'Uniswap, afin de compenser les revenus de frais manqués par les détenteurs de jetons au fil des ans.

- Intégration des revenus d'Unichain : Les frais de séquenceur générés par le réseau Unichain (après déduction des coûts de données Layer 1 Ethereum et de la part de 15 % d'Optimism) sont entièrement intégrés dans ce mécanisme de capture de valeur piloté par la destruction.

- Ajustement de la structure d'incitation organisationnelle : Intégration de la plupart des fonctions de la Uniswap Foundation dans Uniswap Labs, et établissement d'un budget de croissance annuel de 20 millions d'UNI, permettant à Uniswap Labs de se concentrer sur la promotion du protocole ; parallèlement, réduction à zéro de leur prise sur l'interface, le portefeuille et les services API.

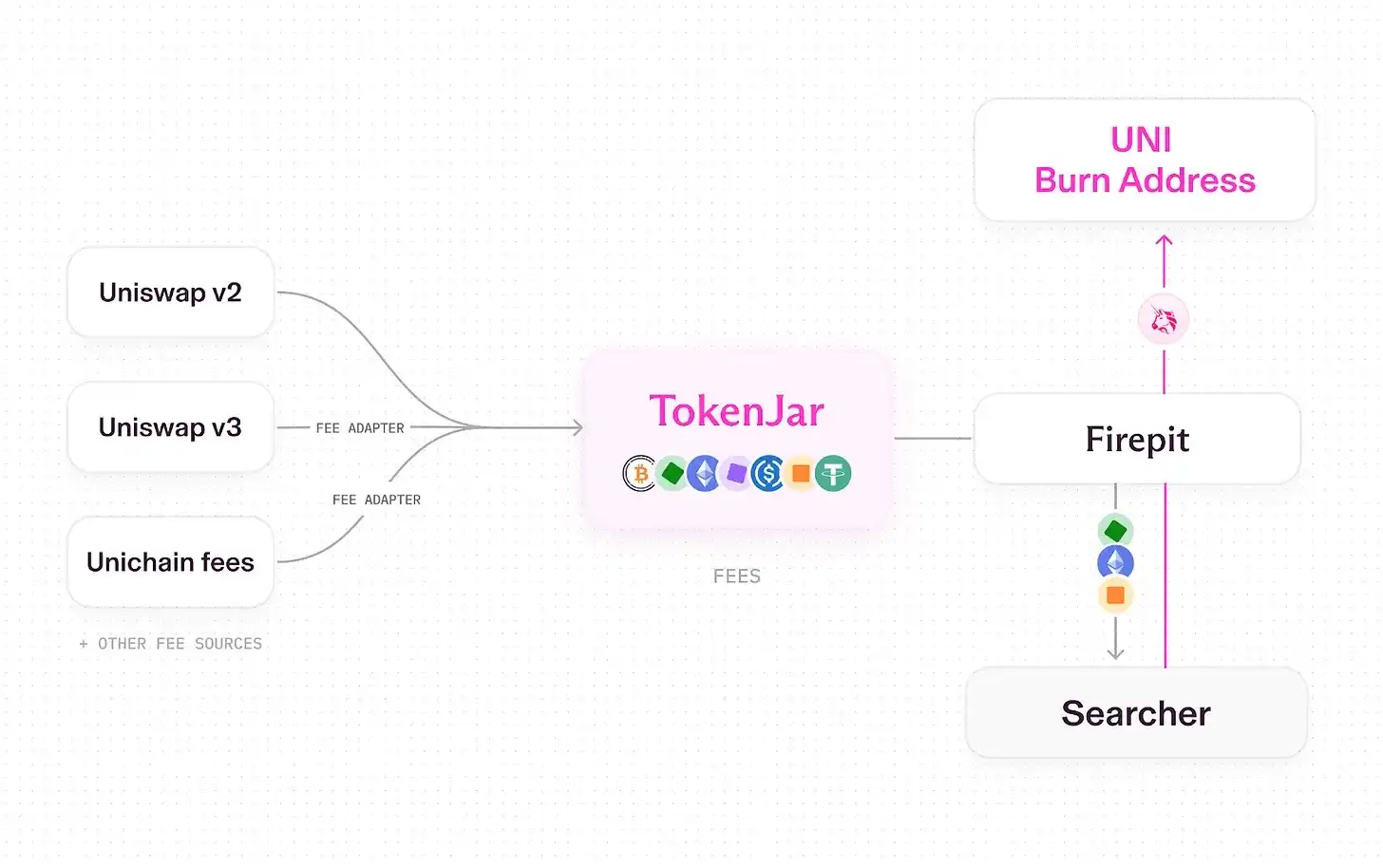

Processus complet de conversion des frais de protocole en destruction de jetons UNI après activation. Source : Uniswap UNIfication

Actuellement, Uniswap fonctionne sur un modèle « en pipeline », utilisant des contrats intelligents dédiés pour gérer la libération et la conversion des actifs (comme la destruction d'UNI). Le processus spécifique est le suivant :

- Les transactions sur Uniswap V2, V3 et Unichain génèrent des frais ;

- Une partie de ces frais revient au protocole (le reste est distribué aux fournisseurs de liquidités) ;

- Tous les frais au niveau du protocole sont acheminés vers un contrat de trésor unique appelé « TokenJar » sur chaque blockchain ;

- La valeur dans le TokenJar ne peut être libérée que lorsque des jetons UNI sont détruits via le contrat intelligent « Firepit ».

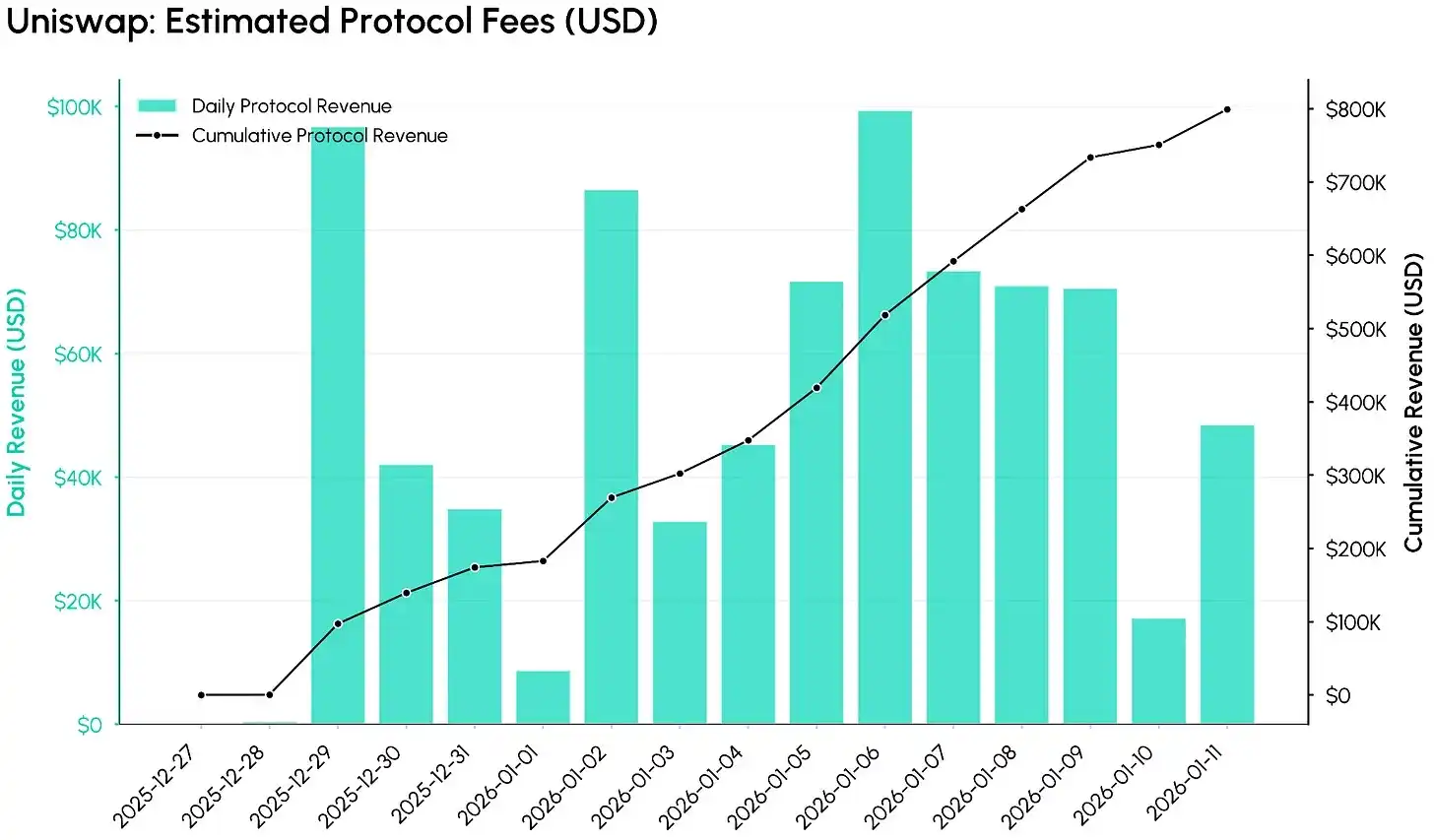

Données sur les frais de protocole après l'activation (à partir du 27 décembre 2025). Source : Coin Metrics ATLAS

Selon les données de Coin Metrics ATLAS, des frais de protocole significatifs ont afflué dans le système au cours des 12 premiers jours suivant l'activation. Le graphique ci-dessous suit les frais de protocole quotidiens estimés (en USD) et le total cumulé, montrant que, dans sa configuration initiale, le switch à frais a rapidement monétisé le volume d'échange d'Uniswap – en seulement 12 jours, les frais cumulés au niveau du protocole ont atteint environ 800 000 USD.

Si les conditions de marché actuelles se maintiennent, les revenus annualisés du protocole sont projetés à environ 26-27 millions de dollars (estimation indicative), mais les revenus réels dépendront de l'activité du marché et de la progression du déploiement du mécanisme de frais sur les différents pools et blockchains.

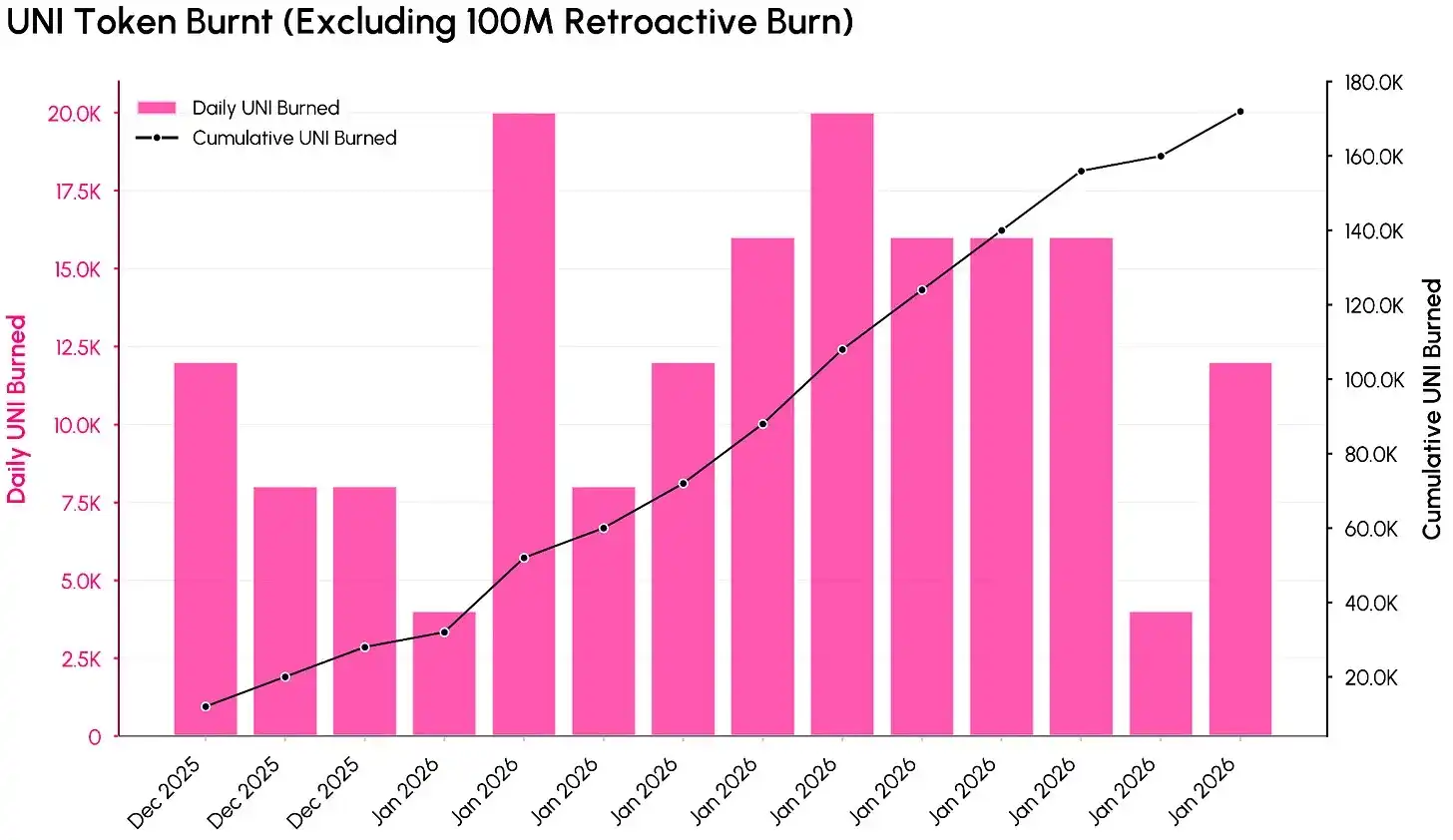

Données de destruction des jetons UNI après activation (hors destruction rétroactive de 100M). Source : Coin Metrics ATLAS

Le graphique ci-dessus montre comment les frais de protocole se traduisent par une réduction de l'offre d'UNI (hors destruction rétroactive de 100 millions). Au moment de la collecte des données, le total d'UNI détruits avait atteint environ 100,17 millions (équivalant à environ 557 millions USD), soit 10,1 % de l'offre initiale de 1 milliard.

Sur la base des données de destruction des 12 premiers jours suivant l'entrée en vigueur de la proposition « UNIfication », le taux de destruction annualisé des jetons UNI est estimé à environ 4-5 millions. Cela souligne que l'utilisation du protocole génère désormais une destruction « périodique et programmatique » d'UNI, par opposition à une simple émission inflationniste de jetons.

Valorisation et impact sur le secteur DeFi

Avec l'activation des frais, la valorisation du jeton UNI peut désormais être évaluée sous l'angle des « flux de trésorerie » plutôt que d'être limitée à la « gouvernance ». Avec la capitalisation boursière actuelle d'UNI de 5,4 milliards de dollars, comparée aux frais de protocole annualisés d'environ 26 millions indiqués par les premières données de TokenJar, son multiple de revenus est d'environ 207 – une valorisation plus proche des actifs technologiques à forte croissance que d'un DEX mature. En excluant la destruction du trésor, la destruction annualisée d'UNI est d'environ 4,4 millions de jetons, soit seulement 0,4 % de l'offre actuelle, un « taux de destruction » relativement faible par rapport à sa valorisation.

Tendance de la capitalisation boursière du jeton Uniswap UNI. Source : Coin Metrics Network Data Pro

Cette situation met en lumière un nouveau compromis : bien qu'un mécanisme de capture de valeur plus clair améliore l'attrait investisseur d'UNI, les données actuelles impliquent que le marché a des attentes de croissance extrêmement élevées. Pour réduire ce multiple de revenus, Uniswap devra combiner plusieurs actions : étendre la portée de la capture de frais (par ex., couvrir plus de pools, lancer les « hooks » de la V4, mener des enchères de remises sur frais, optimiser Unichain), réaliser une croissance continue du volume, et compenser le budget de croissance annuel de 20 millions d'UNI et d'autres émissions via des mécanismes déflationnistes.

D'un point de vue structurel sectoriel, la proposition « UNIfication » pousse le secteur DeFi vers une évolution où « les jetons de gouvernance doivent être explicitement liés à l'économie du protocole ». Qu'il s'agisse de la destruction de jetons d'Uniswap, de la « distribution directe des frais aux stakers » d'Ethena, du « verrouillage vote-escrow + partage des frais/corruption » de DEX comme Aerodrome, ou de mécanismes hybrides comme le modèle perpétuel d'Hyperliquid, il s'agit essentiellement de différentes formes de « partage des frais de protocole », visant fondamentalement à renforcer le lien entre le jeton et l'économie du protocole. Alors que le plus grand DEX adopte une conception « liée aux frais + pilotée par la destruction », les futurs critères d'évaluation des jetons DeFi pourraient moins se concentrer sur la « valeur totale locked (TVL) » ou la « chaleur narrative », et davantage sur « l'efficacité avec laquelle l'utilisation du protocole se transforme en valeur durable pour les détenteurs ».

Conclusion

L'activation des frais d'Uniswap marque un point d'inflexion crucial : le jeton UNI est passé d'un « actif de pure gouvernance » à un « actif explicitement lié aux frais et à l'utilisation du protocole ». Cette transition rend les fondamentaux d'UNI plus analysables et investissables, mais soumet également sa valorisation à un examen plus strict – la valorisation actuelle incorpore déjà de fortes anticipations sur la future capacité de capture de frais et le potentiel de croissance.

À l'avenir, deux variables clés influenceront la trajectoire à long terme d'UNI : premièrement, jusqu'à quel niveau Uniswap pourra augmenter les frais au niveau du protocole sans nuire aux intérêts économiques des fournisseurs de liquidités (LP) et aux volumes d'échange ; deuxièmement, l'évolution de l'attitude des régulateurs envers les modèles de jetons « liés aux frais » et de « rachat-destruction ». Ces deux facteurs façonneront conjointement le profil risque-rendement à long terme du jeton UNI et fourniront également une référence cruciale sur la manière dont d'autres protocoles DeFi pourraient partager la valeur avec leurs détenteurs de jetons.