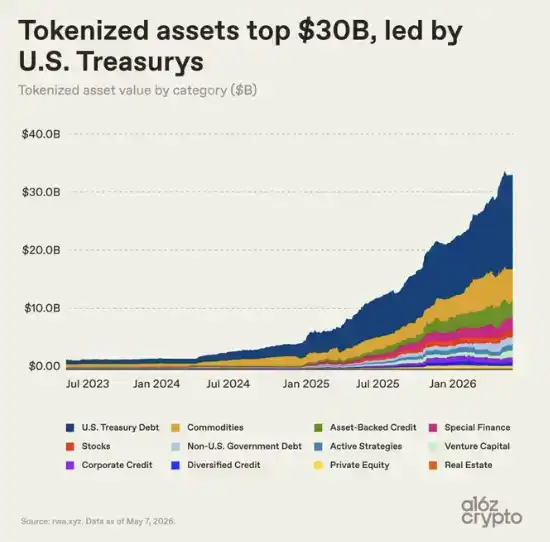

Note de la rédaction: Les RWA (Real World Assets) passent du concept au marché réel. Selon les statistiques de a16z crypto, sans inclure les stablecoins, la taille du marché des actifs tokenisés a dépassé 30 milliards de dollars, atteignant actuellement environ 34 milliards de dollars. Par rapport à une taille inférieure à 3 milliards de dollars mi-2024, ce marché a été multiplié par dix en moins de deux ans.

Cette croissance est principalement portée par les bons du Trésor américain et l'or. Leur valorisation est claire, la demande évidente, et il est plus facile de les transférer sur la blockchain. Pour les investisseurs, les bons du Trésor tokenisés permettent aux stablecoins inactifs de générer des rendements ; pour les institutions, ils signifient un règlement plus efficace, une circulation de garanties et un accès aux marchés financiers numériques.

Mais ce qui mérite réellement l'attention dans cet article, ce n'est pas seulement que le marché des RWA s'est agrandi, mais qu'il est encore loin d'être une véritable « finance on-chain ». Aujourd'hui, de nombreux actifs tokenisés ne sont essentiellement que des attestations numériques d'actifs hors-chaîne, principalement utilisés pour la détention et le transfert, sans être devenus des modules financiers librement combinables, invocables et réutilisables dans le DeFi.

Cela signifie que la prochaine phase des RWA ne consiste pas seulement à tokeniser plus d'actifs, mais à intégrer véritablement ces actifs dans le système financier on-chain. La question cruciale pour la suite est de savoir si cela restera une version numérisée de la finance traditionnelle, ou deviendra une partie de la nouvelle infrastructure financière.

Texte original ci-dessous :

Le marché des actifs tokenisés – que certains appellent les « actifs du monde réel » (RWA) – a dépassé les 30 milliards de dollars le mois dernier. Depuis, il est resté au-dessus de ce niveau, approchant actuellement les 34 milliards de dollars. (Sans inclure les stablecoins.) Ce marché équivaut grossièrement à une banque régionale ou à la dotation d'une grande université ; il est assez grand pour avoir un impact, mais reste très petit par rapport à l'ensemble du système financier mondial.

À mi-2024, le marché des actifs tokenisés était encore inférieur à 3 milliards de dollars. Ensuite, la croissance s'est accélérée : le « GENIUS Act » a apporté un cadre réglementaire plus clair pour les stablecoins aux États-Unis ; l'infrastructure on-chain institutionnelle a mûri ; et plusieurs institutions financières sont passées presque simultanément de projets pilotes blockchain à des systèmes de production. (Bien que les stablecoins ne soient pas inclus dans ces statistiques, ils ont contribué à la croissance du marché global en facilitant les paiements et le règlement on-chain.)

Dans ce contexte, le marché des actifs tokenisés a été multiplié par dix en moins de deux ans.

La tokenisation décolle

Les bons du Trésor américain ont constitué la part majeure de la croissance récente du marché.

Leur attrait est direct : les investisseurs peuvent détenir un actif familier et générateur de rendement sous une forme plus rapide, plus flexible et plus numériquement native ; tandis que les institutions bénéficient d'un règlement plus efficace, d'une meilleure circulation des garanties et d'une intégration aux marchés numériques.

Pour les investisseurs en crypto, les bons du Trésor tokenisés offrent aussi un moyen de générer des rendements sur des stablecoins inactifs, tout en accédant aux rendements des marchés monétaires traditionnels. BlackRock, Franklin Templeton, et un nombre croissant de sociétés de gestion d'actifs répondent rapidement à cette demande et ont construit un marché de plusieurs dizaines de milliards de dollars autour de cette logique.

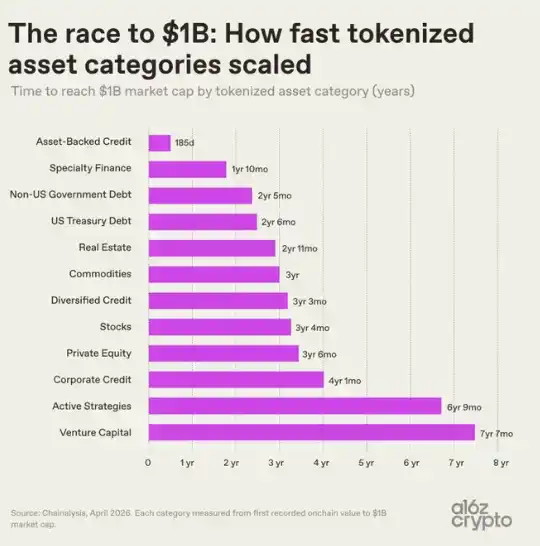

La vitesse d'expansion des différentes catégories d'actifs tokenisés varie considérablement. Cela reflète à la fois la complexité de la mise sur chaîne de différentes classes d'actifs et la vitesse à laquelle les premiers produits trouvent une demande du marché.

Le crédit adossé à des actifs – incluant les lignes de crédit sur valeur nette immobilière (HELOC) tokenisées et les tokens de coffres de prêt – a atteint une capitalisation de 10 milliards de dollars seulement 185 jours après l'enregistrement de la première activité on-chain, c'est la catégorie d'actifs tokenisés la plus rapide, et de loin.

Les produits financiers spécialisés – comme les contrats de réassurance tokenisés et les billets de minage de Bitcoin – constituent la deuxième catégorie la plus rapide, ayant franchi le même seuil en moins de deux ans.

À l'autre extrême, les actifs de capital-risque ont mis plus de sept ans pour atteindre 10 milliards de dollars, et les stratégies de gestion active ont pris presque autant de temps. Cela reflète la structure plus complexe, les cycles plus longs et la plus grande complexité opérationnelle et réglementaire de ces actifs.

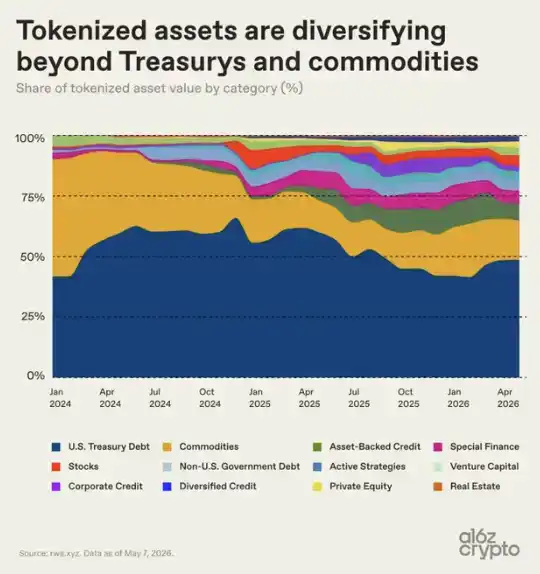

La dette publique et les matières premières se sont développées relativement vite, atteignant 10 milliards de dollars en 2 à 3 ans, et sont progressivement devenues les catégories dominantes. Début 2024, ces deux catégories constituaient presque la totalité du marché des actifs tokenisés.

Bien que depuis 2024, d'autres catégories comme le crédit adossé, les produits spécialisés, les actions et les stratégies de gestion active aient régulièrement élargi leur part de marché, le marché reste très concentré. Aujourd'hui, les bons du Trésor américain tokenisés et les matières premières représentent ensemble environ les deux tiers du marché.

Approfondir l'analyse du marché des actifs tokenisés

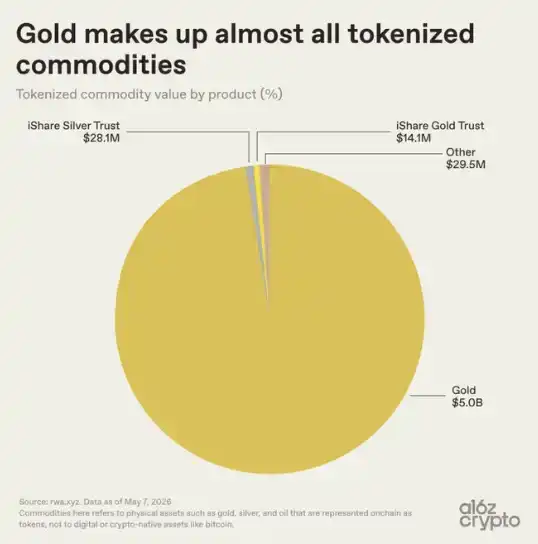

La concentration est encore plus élevée au sein de la catégorie des matières premières : l'or occupe presque tout le marché, avec environ 50 milliards de dollars sur une taille totale d'environ 51 milliards de dollars. En comparaison, les produits liés à l'argent et autres produits sont presque négligeables, avec une taille totale de seulement 57,6 millions de dollars, soit 0,01 %.

L'or se prête naturellement à la tokenisation : il est standardisé mondialement, facile à stocker, ne se dégrade pas et est déjà largement négocié sous forme de titres papier. Les investisseurs en crypto ont aussi longtemps eu une affinité pour l'or ; bien avant l'apparition des produits d'or tokenisés, le Bitcoin était déjà appelé « l'or numérique ». Des produits comme le XAUT de Tether, le PAXG de Paxos, migrent un modèle de propriété familier vers l'infrastructure blockchain : un titre qui représentait la propriété de l'or dans un coffre devient maintenant un token détenu on-chain via un portefeuille.

La part de marché des pétrole tokenisés, des produits agricoles, ainsi que des catégories émergentes comme l'énergie ou la puissance de calcul reste extrêmement faible, l'ensemble étant encore à un stade très précoce. Pour l'instant, le marché des matières premières tokenisées est presque exclusivement un marché de l'or tokenisé.

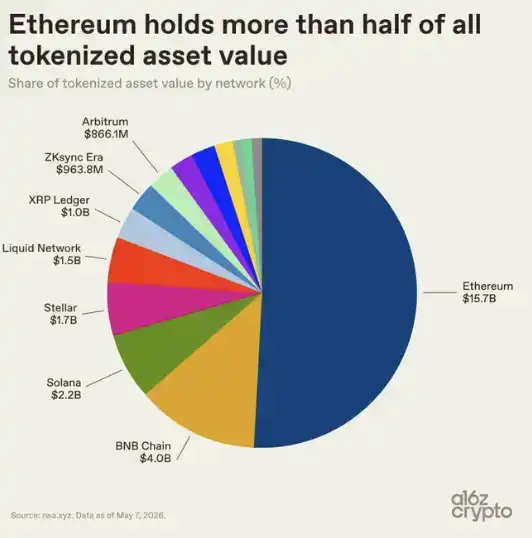

En ce qui concerne les réseaux supportant le marché des actifs tokenisés, le paysage est plus diversifié. Ethereum reste dominant, détenant un peu plus de la moitié du marché, soit 15,7 milliards de dollars. Cela correspond à son avantage de premier arrivant dans le DeFi et l'adoption institutionnelle.

Mais le reste du marché des actifs tokenisés est déjà multichaîne : BNB Chain détient 4 milliards de dollars, Solana 2,2 milliards, Stellar 1,7 milliard, Liquid Network (sidechain de Bitcoin) 1,5 milliard. XRP Ledger, ZKsync Era et Arbitrum approchent chacun les 1 milliard de dollars.

Les actifs tokenisés ne convergent pas vers une seule blockchain publique, mais se répartissent entre plusieurs écosystèmes en fonction de facteurs comme les coûts, la liquidité, les exigences de conformité et les relations d'accès au marché.

Cependant, les données les plus révélatrices ne concernent pas la taille du marché des actifs tokenisés, mais la manière dont ces actifs sont utilisés.

La plupart des actifs tokenisés ne sont pas vraiment « composables »

Les obligations constituent actuellement la plus grande catégorie d'actifs tokenisés, avec une capitalisation de 15,2 milliards de dollars. Mais seulement environ 5 % de l'offre, soit environ 800 millions de dollars, est déployée dans des protocoles DeFi.

Le taux d'utilisation des métaux précieux est tout aussi faible. Ces actifs sont majoritairement simplement détenus on-chain, et non utilisés comme des blocs de construction financiers composables, pouvant être étendus, restructurés ou interopérer avec d'autres actifs et protocoles.

Les catégories plus petites présentent des caractéristiques différentes. Les tokens de réassurance ont une capitalisation de seulement 362 millions de dollars, mais 84 % de leur offre est déployée en DeFi ; le crédit privé atteint un taux de 33 %.

Ces données ne sont pas surprenantes : les catégories avec le plus fort taux d'utilisation DeFi ont été conçues dès le départ pour la composabilité on-chain, par exemple via des protocoles comme Nexus Mutual et Maple Finance. En revanche, les plus grandes catégories d'actifs tokenisés – les bons du Trésor américain et l'or – visaient initialement principalement à faciliter la détention et le transfert on-chain d'actifs familiers, et non à fondamentalement changer leur mode de fonctionnement.

Cette différence pointe vers une plus grande division au sein du marché des actifs tokenisés : tous les actifs tokenisés n'ont pas le même degré de « nature on-chain ».

Certains actifs peuvent être librement transférés et utilisés dans diverses applications on-chain ; d'autres utilisent principalement la blockchain comme infrastructure d'enregistrement, avec des capacités de transfert et de composabilité limitées. (Par exemple, RWA.xyz fait la distinction entre « actifs distribués » et « actifs représentatifs ».)

Aujourd'hui, beaucoup de ce qu'on appelle « tokenisation » est en fait plus proche de la digitalisation : il s'agit simplement de déplacer les registres sur la blockchain, sans véritablement libérer la composabilité. C'est important, car la composabilité est l'une des propositions de valeur centrale des systèmes financiers on-chain, et ce qui pourrait les rendre plus puissants.

D'autres tentatives pour mesurer le degré d'intégration on-chain aboutissent à des conclusions similaires. L'« indice d'existence tokenique » de Pantera Capital note les actifs tokenisés en fonction de leur degré de nature on-chain, et montre que plus des trois quarts des actifs sont au niveau le plus bas. En pratique, de nombreux actifs tokenisés fonctionnent presque comme des reçus numériques, représentant une créance sur des actifs qui restent eux-mêmes principalement gérés par des registres et des intermédiaires hors-chaîne.

Cet écart – d'un côté, des actifs mis on-chain de manière « enveloppe », existant comme des registres numériques, et de l'autre, des actifs qui utilisent véritablement les attributs uniques de la technologie blockchain, mis on-chain de manière native – est l'un des signaux les plus clairs que le marché en est encore à un stade précoce.

L'infrastructure de composabilité existe déjà, et les actifs y sont aussi. Mais une intégration plus profonde ne fait que commencer.

Où vont les actifs tokenisés

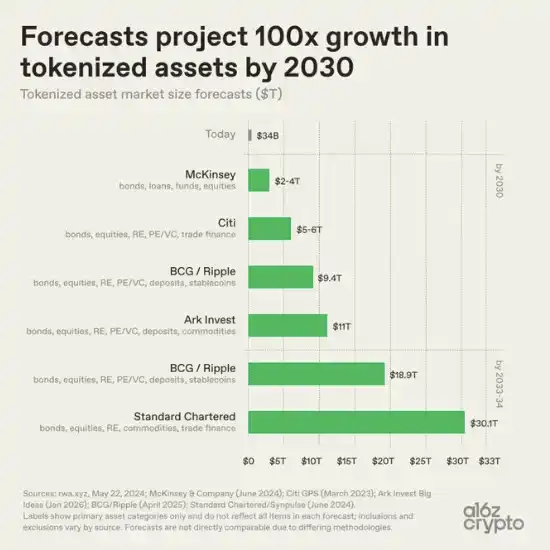

Pour l'avenir, les prévisions des différentes institutions sur la taille du marché des actifs tokenisés varient considérablement, mais la direction est très cohérente : elles pointent toutes vers l'expansion.

Le scénario de référence de McKinsey estime que d'ici 2030, ce marché atteindra 2 à 4 mille milliards de dollars. Ark Invest prévoit 11 mille milliards de dollars. BCG et Ripple prévoient une taille de marché de 9,4 mille milliards de dollars d'ici 2030, passant à 18,9 mille milliards en 2033. La Standard Chartered Bank prévoit quant à elle que ce marché dépassera les 30 mille milliards de dollars d'ici 2034.

Presque toutes les principales prévisions impliquent une multiplication par 100 par rapport à la taille actuelle d'environ 30 milliards de dollars. Leurs divergences portent principalement sur le périmètre de mesure.

L'écart entre 2 et 30 mille milliards de dollars tient moins à une différence d'appréciation de la vitesse d'adoption qu'à une différence de définition. Les institutions mesurent des choses différentes : quelles catégories d'actifs inclure, si les stablecoins et les dépôts comptent, comment définir largement la tokenisation, etc. McKinsey se concentre principalement sur les obligations, les prêts, les fonds et les actions. Standard Chartered y ajoute les matières premières et la finance du commerce. BCG et Ripple incluent les dépôts et stablecoins, ainsi que des catégories d'actifs plus traditionnelles.

Malgré les différences méthodologiques, la direction globale derrière toutes les prévisions est cohérente : la tokenisation d'actifs devrait dépasser largement la taille actuelle du marché.

Par rapport à la taille du système financier mondial, le marché actuel des actifs tokenisés n'est encore qu'un tout petit point. Le marché mondial des obligations dépasse 140 mille milliards de dollars ; les obligations tokenisées représentent environ 15 milliards, soit environ 0,01 %. La valeur totale de l'or extrait se compte en dizaines de milliers de milliards ; l'or tokenisé représente environ 5 milliards, soit moins de 0,02 % du marché sous-jacent. Le marché mondial des actions vaut bien plus de 100 mille milliards ; les actions tokenisées représentent environ 1,5 milliard, soit seulement 0,001 % du marché de base.

Mais un marché émergent a commencé à prendre forme. Les premières catégories réussies sont souvent les actifs les plus faciles à mettre sur chaîne : les bons du Trésor américain, l'or, le crédit privé, et d'autres actifs à la valorisation claire, dont la demande existe déjà et dont la structure de propriété est relativement simple.

Dans la plupart des cas, la tokenisation n'a pas réinventé ces actifs sous-jacents. Elle change la manière dont ils circulent et sont réglés, et commence à peine à les connecter plus directement à l'infrastructure financière numérique. Aujourd'hui, une grande partie du marché des actifs tokenisés reste plus proche de la digitalisation que de la véritable composabilité on-chain. De nombreux actifs existent sur une infrastructure blockchain, mais ne sont pas encore devenus de véritables blocs de construction financiers programmables.

Le prochain défi, plus difficile, sera de transférer sur la blockchain les parties plus complexes du système financier et d'intégrer plus profondément les actifs tokenisés à une infrastructure financière composable et native d'Internet.

Remerciements : Merci à Ryan Holloway pour ses commentaires utiles, notamment pour la conception du troisième graphique.