Rédigé par : Charlie

Compilé par : Luffy, Foresight News

Depuis toujours, les mouvements du marché cryptographique tout entier gravitaient autour du Bitcoin. Aujourd'hui, cette époque touche à sa fin.

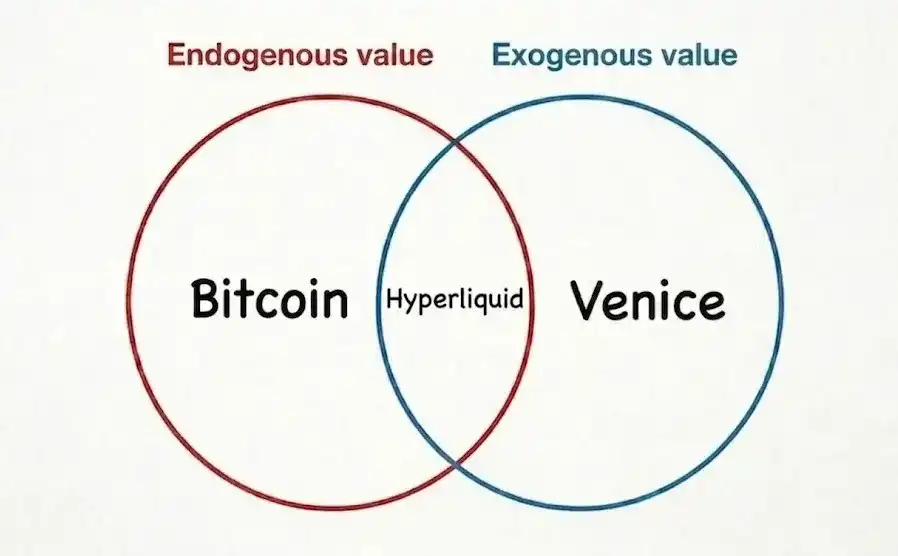

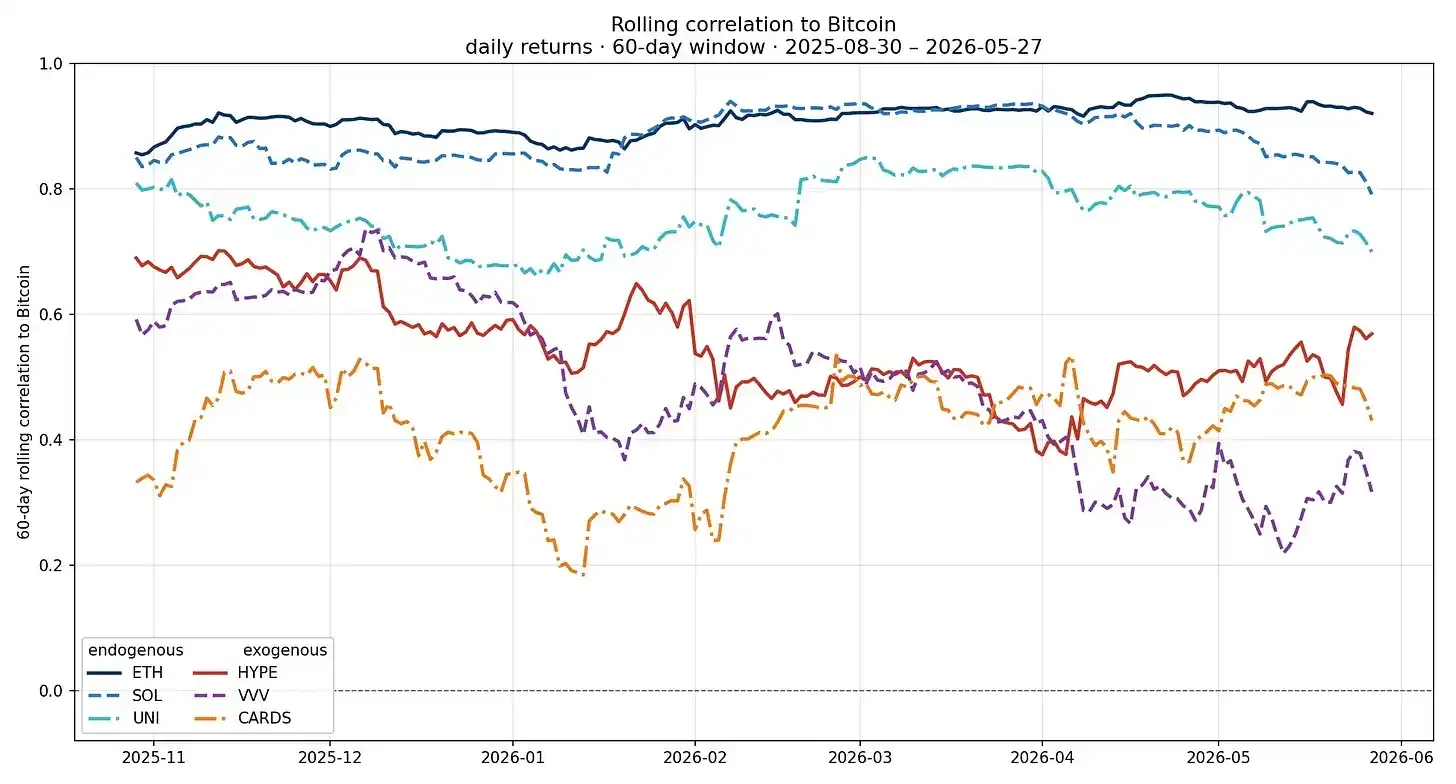

L'économie cryptographique se divise désormais en deux camps : les actifs endogènes et les actifs exogènes.

Par endogènes, on entend les catégories cryptographiques traditionnelles bien connues du grand public : la valeur de ces jetons et projets dépend entièrement des fluctuations générales du marché des actifs cryptographiques. Les actifs exogènes, quant à eux, ne relèvent nominalement de la cryptographie que sur le papier, et l'évolution de leur valeur s'émancipe de plus en plus du marché cryptographique.

La valeur du Bitcoin découle de ses propriétés intrinsèques, qui se reflètent à leur tour dans son prix. La hausse des prix renforce la perception du marché quant à ces propriétés valorisantes. Au sommet des marchés haussiers, le Bitcoin est érigé en « monnaie interstellaire universelle », l'actif numérique circulant le plus rare entre les mains de l'humanité ; au creux des marchés baissiers, il est dénigré comme un objet de collection numérique sans aucun flux de trésorerie sous-jacent.

Hyperliquid, lui, se situe entre les deux camps. La majeure partie de ses activités dépend encore des conditions du marché cryptographique, mais l'offre et la demande s'élargissent constamment. De nombreuses infrastructures financières on-chain relèvent de cette catégorie, leurs actifs sous-jacents évoluant progressivement vers la tokenisation d'actifs du monde réel.

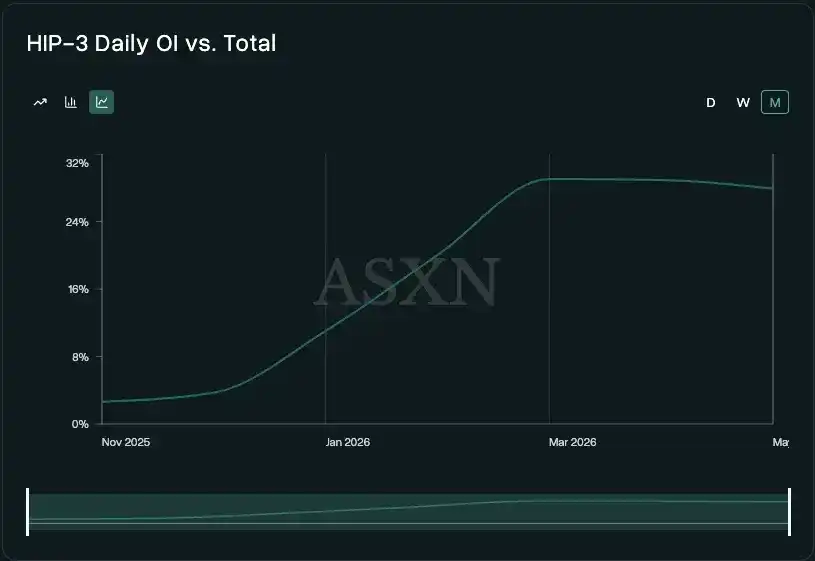

Le volume d'ouvertures non liquidées (Open Interest) des contrats HIP-3 reflète approximativement l'activité des transactions non liées à la cryptographie. Actuellement, les contrats HIP-3 représentent environ 30% du total des ouvertures non liquidées sur Hyperliquid, contre seulement 4% en novembre 2025. Le marché prédictif HIP-4, qui sera bientôt lancé, stimulera davantage cette croissance, tout en attirant de nouveaux utilisateurs et de nouveaux instruments de trading.

Des projets comme Venice, quant à eux, appartiennent pleinement au camp exogène, leur logique de développement étant totalement découplée du marché cryptographique. Bien que leurs bases d'utilisateurs se chevauchent partiellement, leur modèle économique s'apparente davantage à celui de l'intelligence artificielle grand public qu'à celui d'un produit cryptographique natif comme Uniswap. L'activité principale d'Uniswap reste le trading par les utilisateurs de divers actifs endogènes, sa performance suit donc naturellement les fluctuations des prix des actifs. Venice, en revanche, conditionne des services privés d'inférence multimodale, adoptant un modèle tarifaire « à l'usage + abonnement ».

Le seul lien de Venice avec le domaine cryptographique est son choix d'utiliser un jeton comme support de valeur, ainsi que le fait que certains de ses fournisseurs de puissance de calcul proviennent eux-mêmes de l'industrie cryptographique. Erik Voorhees, responsable du projet et figure de l'industrie crypto, estime qu'utilisés à bon escient, les jetons peuvent être un excellent outil de marketing.

Parmi les entreprises cotées, Figure est également un cas typique. Cette société de technologie financière (fintech) de prêt a développé sa propre blockchain, réduisant le temps d'approbation des prêts sur valeur nette immobilière à moins de 5 minutes. Pour elle, la blockchain n'est qu'une technologie d'accompagnement, la valeur réside dans l'activité de crédit elle-même.

L'essor à grande échelle des secteurs exogènes, que ce soit sur le marché des jetons ou celui des actions cotées, a une signification profonde. Par le passé, comme la grande majorité des modèles économiques étaient étroitement liés aux prix des actifs cryptographiques, les investissements fondamentaux purement ascendants (bottom-up) étaient difficiles à mettre en œuvre. L'industrie crypto n'a pas manqué de moments d'engouement narratif pour la « blockchain avant le Bitcoin », mais les cycles précédents finissaient toujours par revenir à la performance du Bitcoin. La raison est que ces secteurs n'ont jamais réussi à générer une demande stable et des revenus durables ; même en cas de revenus, ceux-ci ne pouvaient être traduits en valeur pour les jetons. Dès que le prix des jetons cessait de monter, le projet perdait son soutien.

Ce cycle est radicalement différent. Nous pouvons désormais clairement identifier les groupes payants et la logique de paiement. La demande du marché dans la plupart des secteurs est quantifiable, elle ne repose plus sur le simple battage médiatique (hype) ; parallèlement, les mécanismes qui font du jeton un support de valeur continuent de s'améliorer. Les revenus de Venice proviennent des paiements réels des utilisateurs pour l'achat de services d'inférence IA. Même si le marché cryptographique dans son ensemble est en baisse, son activité ne sera pas significativement impactée, car elle ne dépend pas de la hausse ou de la baisse du prix des jetons. Ce cycle possède deux avantages clés que les précédents n'avaient pas : une demande réelle et durable d'utilisation, et le fait que les investisseurs commencent à investir sur la base des fondamentaux, et non plus seulement de la narration de marché.

Dans le marché privé, le secteur des stablecoins en est un autre exemple. En mars 2026, Mastercard a annoncé qu'elle allait acquérir BVNK pour un montant pouvant atteindre 1,8 milliard de dollars. Quinze mois plus tôt, lors de son tour de table Série B, cette entreprise n'était valorisée qu'à 750 millions de dollars. Une autre entreprise liée aux stablecoins, Bridge, a été rachetée par Stripe pour 1,1 milliard de dollars en février 2025. Selon le rapport annuel de Stripe, Bridge affiche actuellement une croissance de son activité multipliée par quatre. Le développement de ces entreprises est totalement découplé des cycles haussiers et baissiers de l'industrie cryptographique.

Cela ne signifie pas qu'il faille être baissier sur les actifs endogènes. Tout comme l'or, voire les petites sociétés minières aurifères, ont toujours leur place dans un portefeuille d'investissement, le Bitcoin et une multitude d'actifs cryptographiques endogènes ont également leur raison d'être. Mais la logique motrice de la performance et la corrélation de marché des deux types d'actifs diffèrent désormais fondamentalement, et les données le confirment.

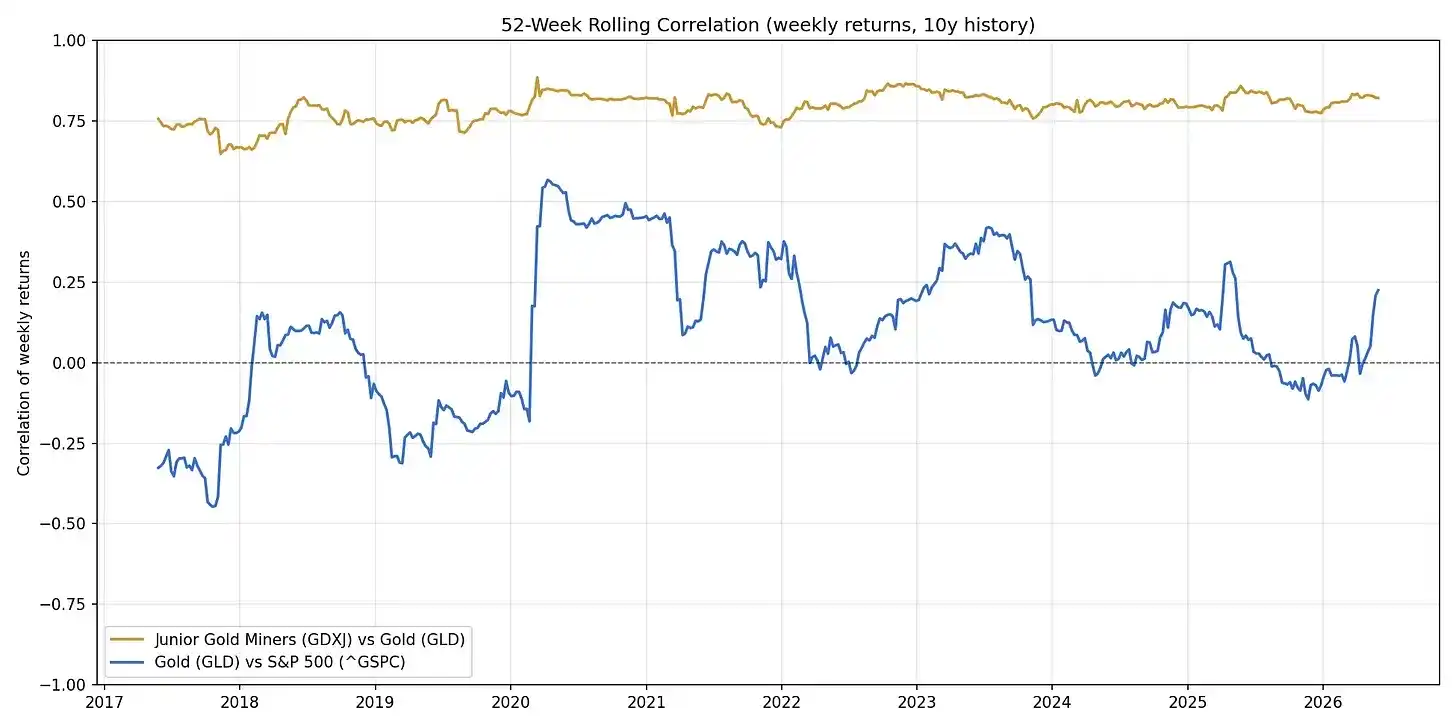

Cette analogie peut être concrétisée : le coefficient de corrélation entre les actions des petites sociétés minières d'or et le prix de l'or reste constamment aux alentours de 0,75. C'est précisément la situation actuelle du marché cryptographique traditionnel : une multitude d'actifs cryptographiques sont comme des petites mines d'or, le Bitcoin correspondant à l'or, l'ensemble du secteur étant un investissement à effet de levier par rapport au Bitcoin. La courbe bleue sur le graphique représente une autre relation : l'or et l'indice S&P 500 peuvent être faiblement liés par des influences macroéconomiques, mais ils ont chacun leur propre logique de fonctionnement. C'est aussi la voie de développement future des actifs exogènes. À long terme, ces actifs s'émanciperont progressivement des mouvements « suivant les hauts et les bas du Bitcoin ».

Il est important de noter que de nombreuses cibles exogènes émettent elles-mêmes des jetons, un phénomène qui confirme la tendance susmentionnée tout en constituant un cas particulier.

Actuellement, la grande majorité des actifs endogènes restent fortement corrélés aux mouvements du Bitcoin ; la corrélation de quelques actifs exogènes a diminué, mais en raison de cycles de développement encore courts, cela n'a pas encore une forte valeur indicative. La règle dans l'industrie a toujours été que les fondamentaux viennent en premier, puis la relation de corrélation de marché évolue.

Ce changement a également complètement réécrit la logique d'analyse du secteur. Étudier un actif exogène nécessite de faire une analyse fondamentale approfondie, comme pour une entreprise traditionnelle : examiner la base d'utilisateurs payants, calculer le modèle économique unitaire, évaluer les barrières à l'entrée du secteur. Le prix du Bitcoin n'est plus le premier indicateur de référence. Analyser ce type de projet ressemble davantage au travail d'un investisseur en fintech, avec en plus la spécificité de la garde d'actifs.

Voici les secteurs exogènes actuellement porteurs de potentiel :

- Bourses et courtiers on-chain

- Solutions de compensation et de rachat pour la tokenisation d'actifs de niche (long tail)

- Secteurs de convergence profonde Crypto + IA (inférence privée, formation de modèles open source distribués comme Psyche de Nous Research, etc.)

- Nouvelles banques numériques (à noter : Payy, Raycash, axés sur la protection de la vie privée ; Aztec et Zama, fournisseurs d'infrastructures de vie privée programmable, ont également du potentiel)

- Secteur du prêt (Morpho est devenu un choix dominant pour le marché des pensions (repo) institutionnelles ; des projets plus modestes comme Valinor, 3jane se concentrent sur le domaine du crédit privé)

- Émetteurs de stablecoins, prestataires de services de tokenisation d'actifs du monde réel (RWA)

- Canaux de paiement (dans le paiement généraliste, Stripe et Tempo sont des références ; dans le paiement pour agents intelligents (smart agents), Coinbase est actuellement en tête)

- Produits de consommation cryptographiques non financiers (représentés par Venice, Collector Crypt. Ces projets attribuent la valeur de l'activité réelle à un jeton, stimulant l'adoption du produit et offrant une valeur marketing)

- Économie des agents intelligents (l'opportunité principale réside dans la couche d'accès : les agents, les fournisseurs de services et l'écosystème de collaboration des créateurs, un maillon peu substituable. Cloudflare est en avance, mais on ne sait pas encore s'il percevra des frais de trafic ou fournira seulement des services basiques)

À ce stade, pour investir dans les secteurs ci-dessus, détenir des actions des entreprises concernées reste la voie la plus sûre, les bons jetons constituant des cas particuliers minoritaires. Ce n'est que lorsque les mécanismes de valorisation des jetons continueront de s'optimiser que leur rôle sera renforcé, ce qui nécessitera une action conjointe des régulateurs et de l'ensemble de l'industrie. Des progrès sont en cours : sur le plan réglementaire, le CLARITY Act avance ; sur le plan industriel, des institutions comme Blockworks œuvrent pour une plus grande transparence des informations de marché. Les mécanismes de jeton ont encore une longue voie d'optimisation devant eux.

Mais tous ces détails ne changent pas une tendance centrale : la dynamique du marché cryptographique évolue d'un facteur unique vers des facteurs multiples. L'accent de la recherche sectorielle passe également de l'interprétation des graphiques du Bitcoin à l'approfondissement des fondamentaux des entreprises. Dans la décennie à venir, ne soyez plus perplexe face au fait que le « marché cryptographique » ne monte ou ne baisse plus d'un seul bloc, car le paysage de l'industrie a radicalement changé.