Auteur : P Equity Research

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : P Equity Research émet un jugement peu partagé : les trois géants de la mémoire (Samsung, SK Hynix, Micron) sont en train de pousser le cycle des dépenses d'investissement de l'IA vers la rupture en augmentant les prix. Le prix contractuel de la DRAM se rapproche de +700% en glissement annuel. La mémoire devrait représenter 40 % des dépenses en capital des fournisseurs de cloud en 2027. L'auteur prédit un retournement au milieu de 2027, bien plus tôt que la prévision commune du marché pour 2030. Une analyse contre-consensuelle du cycle de la mémoire.

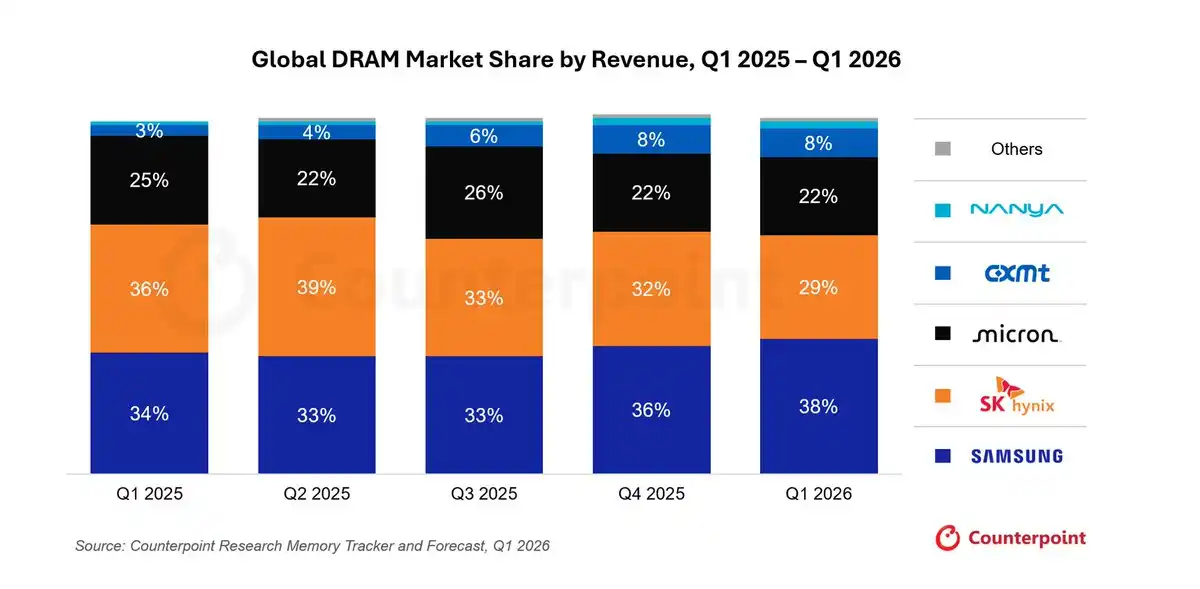

Les trois géants dévorent 89 % du marché de la DRAM

SK Hynix (000660.KS), Micron (MU) et Samsung ($005930.KS) contrôlent le marché de la DRAM, avec une part combinée de 89 %, Samsung à lui seul en détenant 38 %. C'est une alliance oligopolistique.

Source du graphique : Counterpoint Research

Ces fabricants de DRAM profitent de la pénurie d'offre et augmentent les prix trimestre après trimestre, atteignant un niveau alarmant.

La logique est simple : fabriquer des puces avancées nécessite de la DRAM.

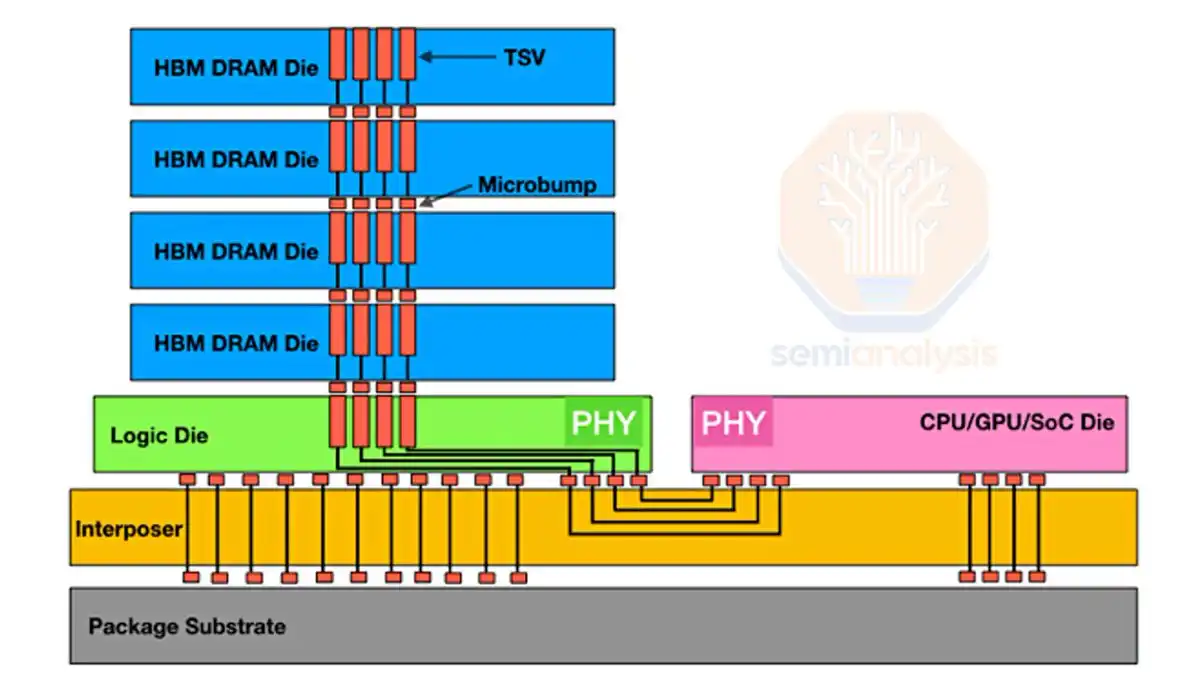

Comment la DRAM devient de la HBM

Petit aparté pour expliquer brièvement comment la DRAM se transforme en HBM.

Superposez les puces (dies) de DRAM en couches, connectez-les par des TSV (Through-Silicon Vias), et vous obtenez de la HBM.

Source du graphique : SemiAnalysis

Dans une puce DRAM standard, les données doivent voyager jusqu'au bord du silicium pour atteindre les connexions. Avec la HBM, les fabricants utilisent des lasers et une gravure chimique pour percer des milliers de trous de taille micrométrique au centre même de la puce, qu'ils remplissent de cuivre : ce sont les TSV. Elles agissent comme des puits verticaux traversant toute la puce.

Entre chaque couche de DRAM, des milliers de micro-billes de soudure, appelées micro-roulements (microbumps), sont placées. L'empilement entier est chauffé, les billes fondent et relient les TSV des couches supérieure et inférieure, formant une autoroute de données verticale continue et ultra-rapide.

C'est ainsi que la DRAM devient de la HBM.

Source du graphique : Bloomberg

La puissance de calcul nécessite des puces plus avancées, et le nombre de couches de la HBM augmente. La HBM3 a 12 couches, la HBM4 visera 16 couches. Plus il y a de couches, plus la bande passante et la capacité sont élevées. C'est la direction.

Revenons à la demande de DRAM : plus les puces sont puissantes, plus elles ont besoin de mémoire, et le marché de la mémoire devient de plus en plus tendu.

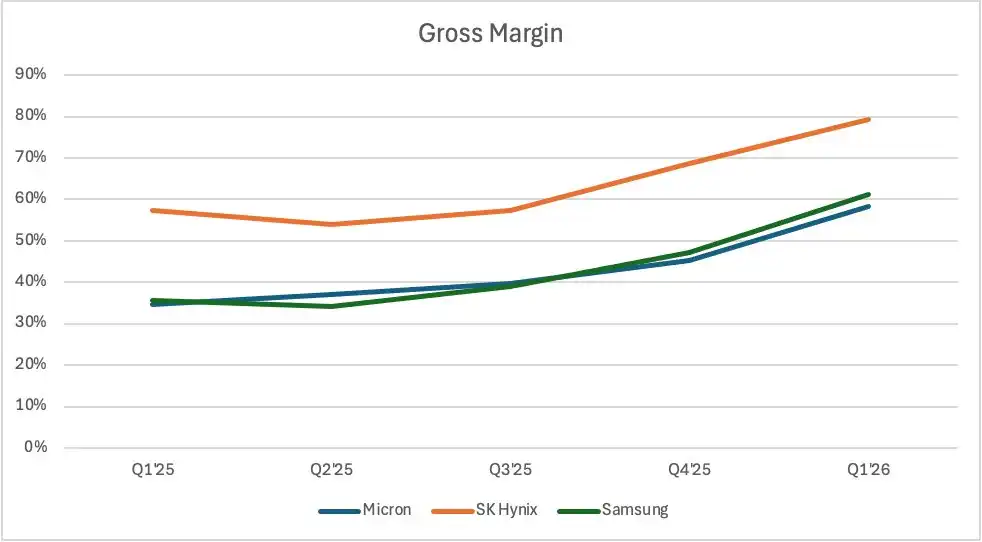

Mon mécontentement envers ces fabricants : 60 % de marge brute ne leur suffit pas

Ces fabricants pourraient vivre comme des rois avec une marge brute de 60 %, mais ils continuent à presser le citron. Je pense qu'ils sacrifient activement le cycle des dépenses d'investissement de l'IA pour des profits encore plus élevés.

Pour l'instant, personne ne sait dire quand la marge brute atteindra son pic. C'est l'une des raisons pour lesquelles j'écris cet article.

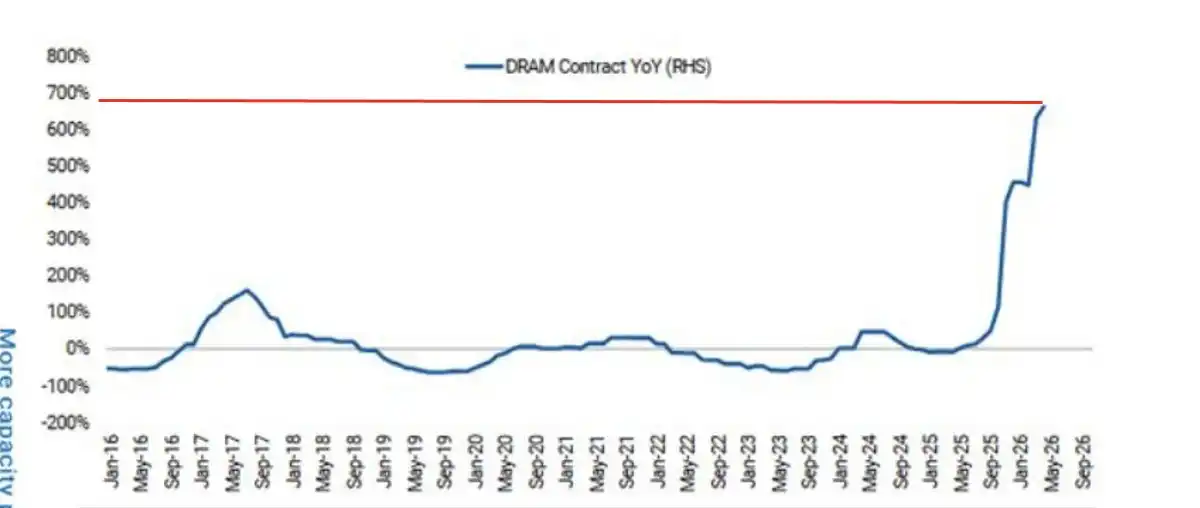

Ce qui est certain, c'est que les prix continueront d'augmenter au cours du reste de l'année civile 2026 (CY26). Le prix contractuel de la DRAM se rapproche de +700% en glissement annuel.

Source du graphique : Morgan Stanley

Micron, Samsung et SK Hynix n'ont commencé à planifier des expansions de production à grande échelle qu'en 2024-2025. Tous ces acteurs ont connu par le passé des cycles d'expansion et d'effondrement : après les hausses de prix, la demande recule, l'offre devient excédentaire et les prix s'effondrent.

Source du graphique : Morgan Stanley

Je ne leur reproche pas d'avoir tant tardé, pour deux raisons :

Les expansions passées ont déjà fait baisser la marge brute de la mémoire ; Attendre plus longtemps dans le cycle de dépenses permet une meilleure visibilité sur la demande.

Mais le problème est qu'ils détiennent aujourd'hui le pouvoir de fixation des prix à l'échelle mondiale, suffisant pour étrangler tout le cycle des dépenses d'investissement. C'est un point qui n'est pas assez examiné.

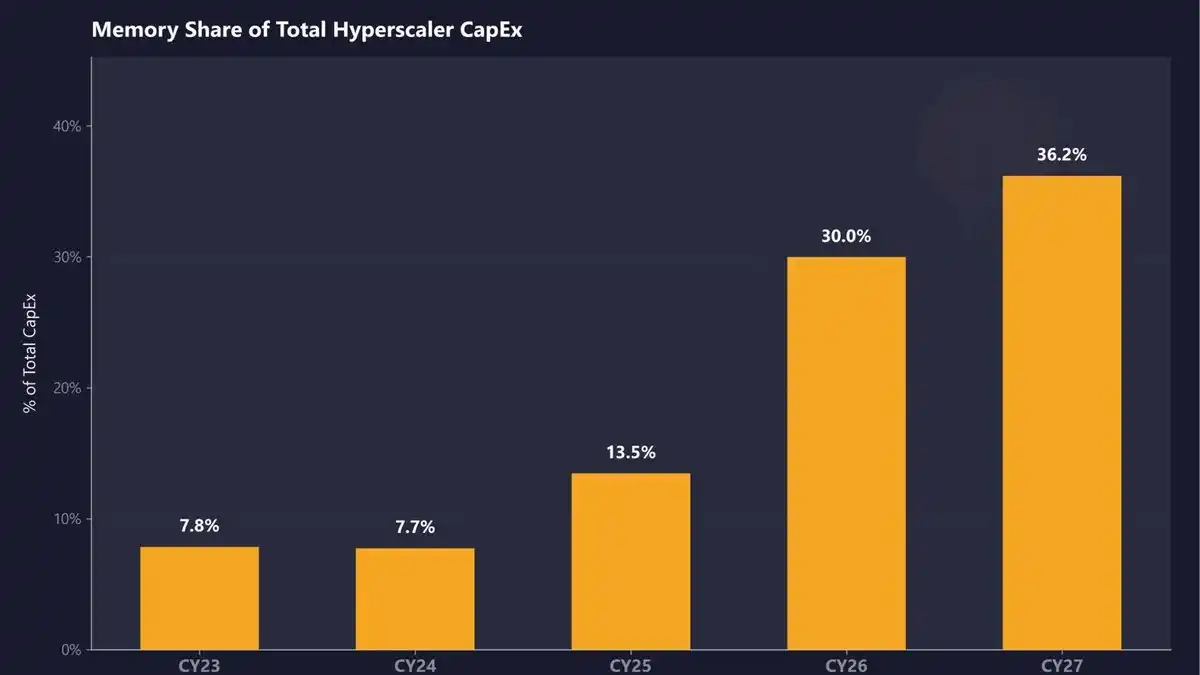

La mémoire devrait représenter 30 % des dépenses en capital des fournisseurs de cloud en 2026, je parie sur 40 % en 2027

La mémoire devrait représenter 30 % des dépenses en capital des hyperscalers (fournisseurs de cloud à très grande échelle) en 2026, et passer à 36,2 % en 2027.

Source du graphique : SemiAnalysis

Je pense que même ces estimations sont trop basses, car les prix de la mémoire n'ont cessé de déjouer les prévisions. Je prédis que la part de la mémoire atteindra 40 % en CY27.

Prenons l'exemple d'ALETHEIA CAPITAL :

« Nous prévoyons désormais que le prix moyen de vente (PAV) de la DRAM pour serveurs augmentera de 30 % supplémentaires au troisième trimestre fiscal 2026 (contre une précédente attente de 10 % à 15 %) ; un autre bond de 10 % à 15 % est possible au quatrième trimestre (cohérent avec l'attente précédente). Nous prévoyons que le PAV de la HBM doublera en glissement annuel en 2027. »

Source du graphique : ALETHEIA CAPITAL

Ils prévoient même que la valeur de la mémoire dans le matériel IA passera de juste plus de 40 % en 2025 à plus de 70 % en 2027, dépassant 90 % pour certains racks gourmands en mémoire.

Source du graphique : Rapports financiers des entreprises, P Equity Research

La marge brute de Samsung et Micron pourrait atteindre le bas de la fourchette des 70 %, celle de SK Hynix le milieu de la fourchette des 80 %. Cette situation pourrait se maintenir jusqu'en 2027 et se prolonger en 2028.

Le PDG de Micron, Sanjay Mehrotra, a déclaré dans une interview avec Bloomberg qu'une nouvelle capacité de production significative ne serait disponible qu'en 2028.

Vidéo : https://x.com/MilkRoadAI/status/2066231053749006634/video/1

Il faudra attendre 2028 ?

Le coût de la mémoire pourrait ne culminer qu'en 2028, et les fournisseurs de cloud, déjà à court de flux de trésorerie disponibles (FCF), ne pourront qu'ajuster leurs dépenses pour compenser la hausse incessante des coûts de la mémoire.

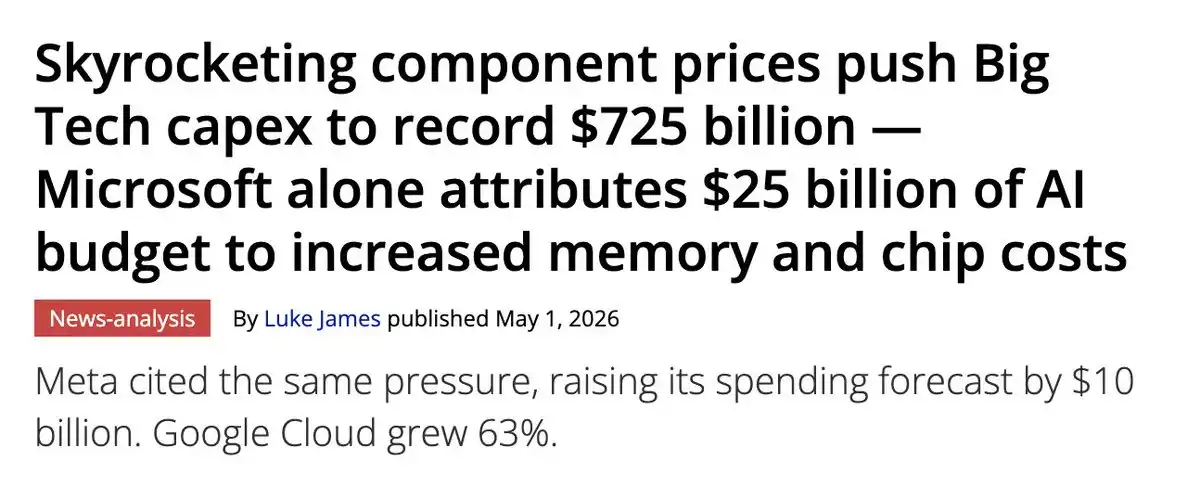

Microsoft injecte 25 milliards de dollars supplémentaires pour la mémoire et les puces

Source du graphique : Tom's Hardware

Microsoft a augmenté ses dépenses en capital de 25 milliards de dollars pour faire face à la hausse des prix de la mémoire et des puces. 25 milliards.

Les autres fournisseurs de cloud n'ont pas donné de chiffres concrets directement liés au coût de la mémoire, mais leur langage est similaire, ou ils le reconnaissent indirectement :

Meta déclare que « les prix des composants sont plus élevés cette année, notamment pour la mémoire » ; Microsoft parle de « prix plus élevés des composants » ; Amazon déclare que « la mémoire a connu une flambée des prix due à des contraintes d'offre et à une forte demande sectorielle ».

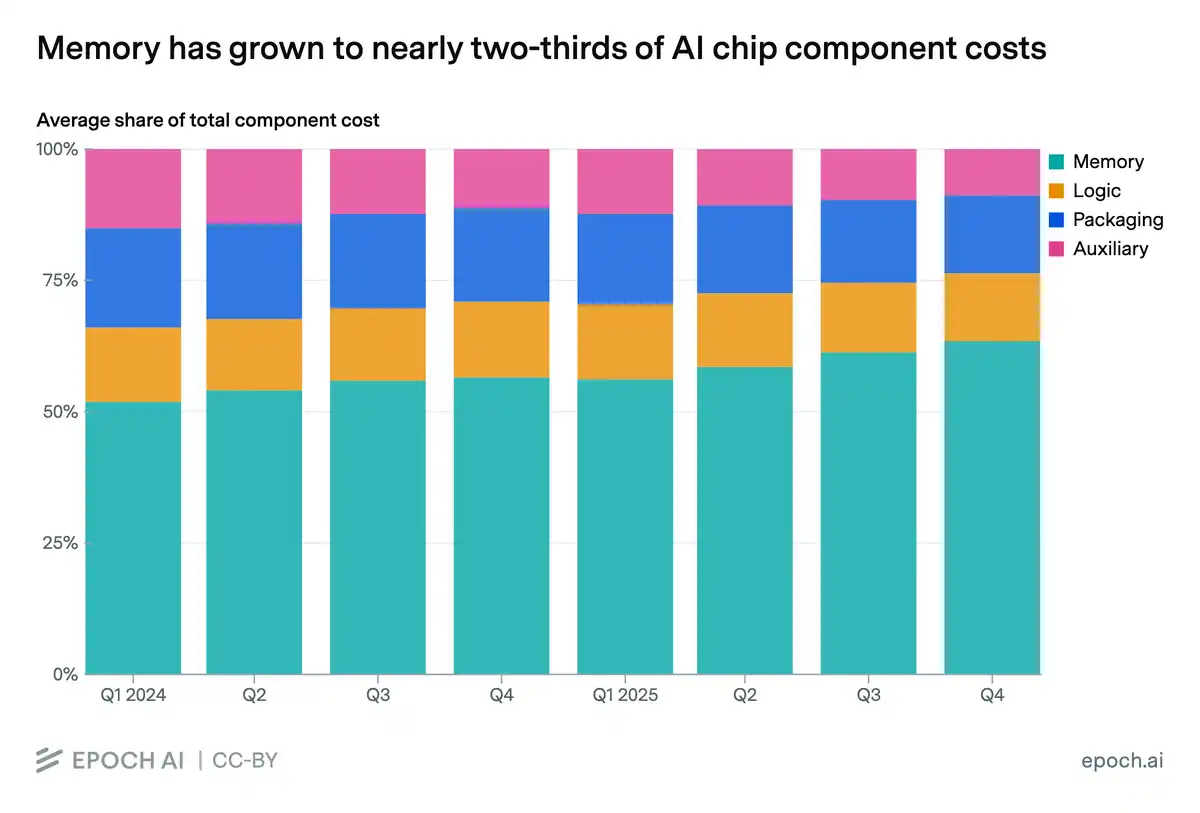

Source du graphique : EPOCH AI

Quel que soit l'interlocuteur, la mémoire est devenue une menace pour les coûts de tous. Elle représentait 64 % du coût total des composants au quatrième trimestre, et pourrait dépasser 70 % d'ici fin 2026.

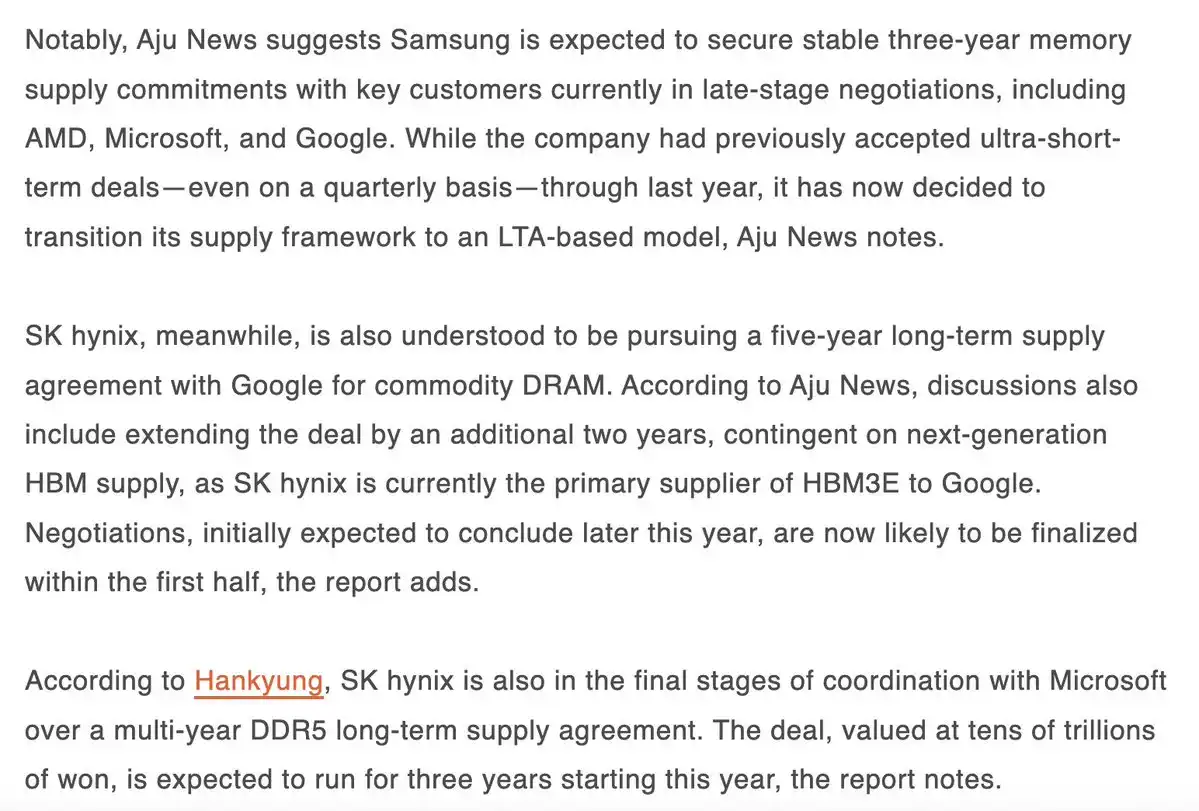

Que peuvent faire les fournisseurs de cloud ? Rien. Même les contrats à long terme (LTA) ne peuvent les sauver.

Pour être clair, les fournisseurs de cloud font face à la flambée des coûts de la mémoire parce qu'ils doivent acheter à la fois de la HBM et des modules de mémoire standard. La capacité de production nécessaire pour la HBM est trois fois supérieure à celle de la mémoire standard pour serveurs. Les usines transforment frénétiquement leurs équipements pour produire de la HBM, l'offre de mémoire standard pour serveurs s'effondre en conséquence et les prix s'envolent.

Les LTA ont également une limite stricte sur la quantité disponible à prix réduit. L'essor de l'IA est arrivé si vite que les fournisseurs de cloud ont presque instantanément épuisé leurs quotas contractuels. Toute demande supplémentaire doit être achetée au prix actuel du marché.

Source du graphique : TrendForce

Les fournisseurs de cloud n'ont d'autre choix que de signer de nouveaux LTA avec les fabricants de mémoire. Aujourd'hui, ces contrats ne couvrent pas un an, mais 3 à 5 ans, les fondeurs voulant se couvrir rapidement contre la hausse rapide des prix de la DRAM. Pire encore, ces LTA verrouillent de la mémoire ancienne qui ne sera pas largement adoptée à l'avenir. Le passage de la HBM3 à la HBM4 entraînera une nouvelle hausse de prix.

Les fournisseurs de cloud restent en position défensive, le pouvoir de fixation des prix étant fermement entre les mains de cette alliance.

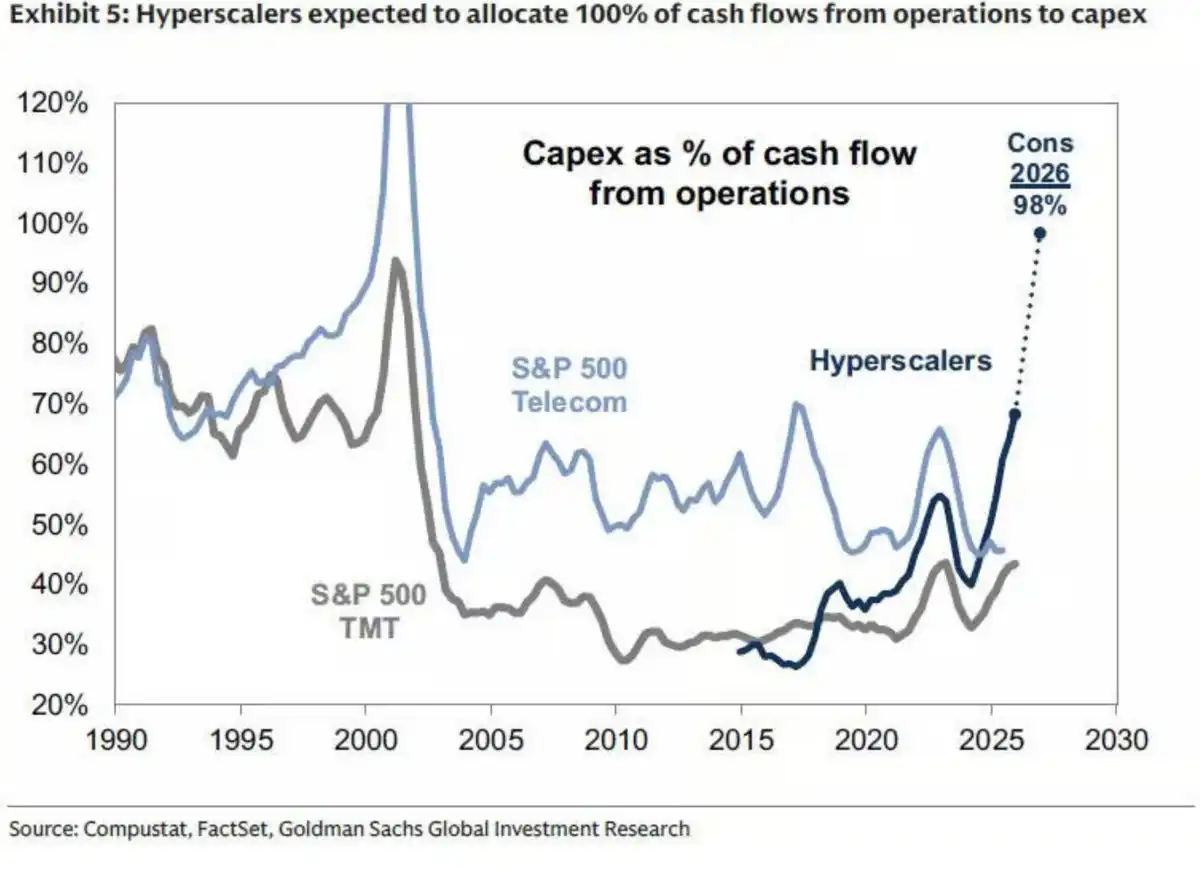

Flux de trésorerie disponible au plus bas : 98 % des flux de trésorerie opérationnels engloutis par les dépenses en capital

Les fournisseurs de cloud n'ont d'autre choix que d'émettre continuellement des actions nouvelles et d'émettre des obligations. Google, Meta (laissant entendre qu'ils pourraient le faire ?) le font, Amazon pourrait bientôt suivre.

Le flux de trésorerie disponible s'épuise rapidement. Les fournisseurs de cloud consacrent 98 % de leurs flux de trésorerie opérationnels aux dépenses en capital. C'est le niveau le plus élevé depuis la bulle Internet.

Source du graphique : Goldman Sachs

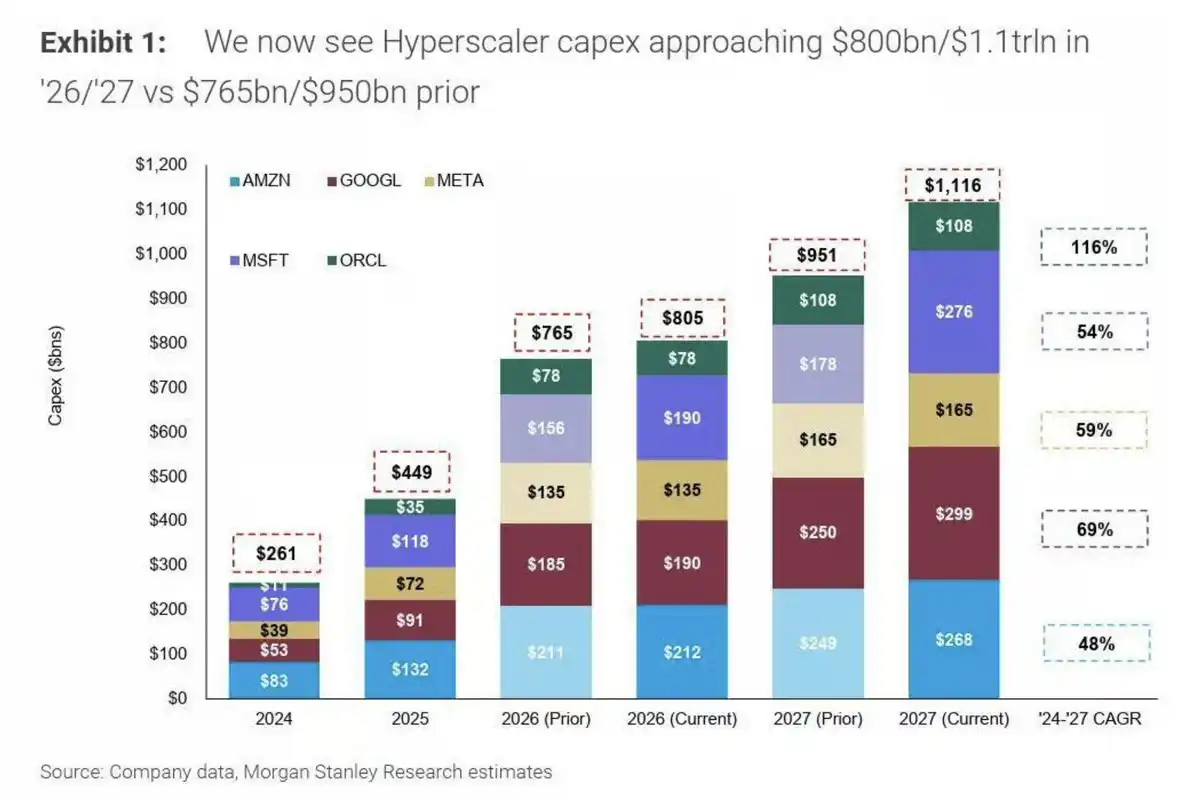

Dans le même temps, Morgan Stanley prévoit des dépenses en capital toujours solides en 2027, environ 1 100 milliards de dollars.

Source du graphique : Morgan Stanley

Faisons le calcul : environ 40 % de cette somme, soit environ 440 milliards de dollars, reviendra à la mémoire. Cela équivaut pratiquement au total des dépenses en capital de l'année entière 2025.

Deux choses me dérangent :

Premièrement, le financement par actions et par dette sur le marché envoie déjà des signaux négatifs aux participants : la trésorerie touche le fond, les multiples du chiffre d'affaires et des flux de trésorerie disponibles explosent.

Deuxièmement, la pression sur les coûts pourrait ralentir la croissance des dépenses en capital, voire les interrompre plus tôt que prévu. Selon mon estimation, vers le milieu de 2027, les conférences téléphoniques de résultats commenceront à laisser transparaître des signes d'arrêt.

Je crois que ce deuxième point se rapprochera des fabricants de mémoire d'ici fin 2026, bien plus tôt que ce que beaucoup ne l'imaginent.

À partir de là, la première question soulevée à maintes reprises lors des conférences téléphoniques de résultats sera celle du prix des composants - en particulier de la mémoire - et de son impact sur le budget des dépenses. Je ne pense pas que les fournisseurs de cloud ignoreront ce point et continueront à augmenter leurs dépenses en capital sans sourciller.

C'est mon point de vue.

Les fondeurs cherchent déjà à économiser la mémoire

AMD, NVIDIA et Google se tournent déjà vers l'optimisation de la mémoire.

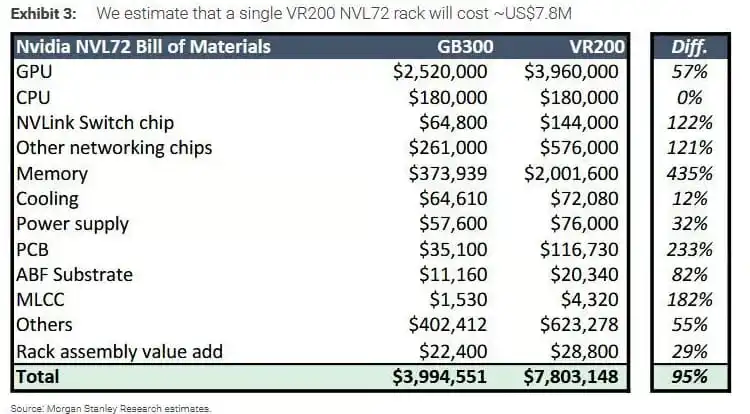

La DRAM SOCAMM côté CPU du prochain rack Rubin NVL72 de NVIDIA pourrait être réduite d'environ 55 To par rack à environ 28 To, soit presque de moitié. C'est logique, car la nomenclature du VR200 montre que le coût de la mémoire a augmenté de 435 % par rapport au GB300.

Source du graphique : Morgan Stanley

La SOCAMM n'est pas de la HBM, mais la pression sur les coûts génère les mêmes réflexions d'économie - qu'il s'agisse d'AMD utilisant MEXT pour le pooling de mémoire (faire agir la mémoire flash comme de la DRAM), ou de simplement réduire la DRAM SOCAMM.

Les fondeurs ont en réalité encore moins le choix : ils paient déjà pour la HBM, et en plus le coût de la SOCAMM ? Douleur. Un double coup.

La mémoire reste cyclique, le retournement arrive mi-2027

Enfin, parlons du caractère cyclique de la mémoire.

Je ne suis pas d'accord avec l'affirmation « la mémoire n'est plus cyclique ».

Même si tout ce que je dis est faux et que les dépenses en capital restent solides pendant dix ans, vous rencontrerez naturellement des cycles d'expansion et d'effondrement. Pour me contredire, il faudrait supposer une demande de mémoire en croissance chaque année et des dépenses des fournisseurs de cloud jamais soumises à un cycle - ce qui est simplement impossible.

Source du graphique : SEMI

Ces fabricants qui se précipitent pour augmenter leur capacité parient sur une croissance continue des dépenses en capital (ce qui semble improbable vu la tendance actuelle) et sur une demande de mémoire durablement forte (ce qui dépend elle-même d'une croissance continue des dépenses en capital).

Ma projection est que le prix de la DRAM atteindra un sommet en 2027 :

Marge brute de SK Hynix autour de 80 % ; Micron environ 78 % à 80 % ; Samsung environ 70 % à 75 %.

La courbe des prix s'aplatira alors que la capacité reste tendue, vers février ou mars. Puis, vers le milieu de 2027, vous sentirez les signes d'un ralentissement, voire d'une pause, dans la croissance des dépenses en capital.

Je pense que la plupart des actions de la mémoire commenceront à perdre leurs gains à ce stade, les investisseurs anticipant la contraction imminente des marges.

En 2028, davantage de capacité arrivera (l'offre restera encore tendue), mais les attentes de demande ne seront plus aussi fortes, et les marges continueront de glisser jusqu'au bas de la fourchette des 60 %. De 2028 à 2030, la capacité continuera d'arriver, la tension sur l'offre se relâchera, et les dépenses en capital n'auront pas connu de croissance substantielle. Je prédis que le véritable effondrement se produira durant cette phase, avec une forte correction des cours à partir de fin 2027.

Tout le monde croit que la mémoire sera solide jusqu'à fin 2030. Ma prédiction est que la contraction des marges commencera mi-2027, et que de nombreuses actions de la mémoire verront leurs gains s'inverser.

Cela dit, si les fournisseurs de cloud annoncent en 2027 que les dépenses en capital de 2028 seront nettement plus fortes, alors cet article n'aura servi à rien, et j'aurai l'air d'un imbécile. L'avenir nous dira qui a raison, mais je suis convaincu que la mémoire suivra cette voie.

Pourquoi je ne suis pas si optimiste

Je ne suis pas aussi optimiste que d'autres sur la mémoire, pour quelques raisons :

Les fabricants de mémoire sont trop gourmands sur leurs marges ; Je crois que la mémoire reste cyclique, la thèse de « non-cyclicité » repose entièrement sur des dépenses en capital jamais soumises à un cycle ; Les fondeurs cherchent des moyens d'économiser la mémoire, ce qui prouve qu'ils en ont déjà marre des coûts élevés ; La trésorerie des DAF est presque épuisée à 100 % par les dépenses en capital, la mémoire représentant encore 40 % des coûts en 2027, et émettre davantage de dette ou d'actions devient insoutenable.

Le seul scénario favorable serait qu'une vague soudaine et massive d'offre de mémoire, à des prix cassés, déferle sur le marché, écrasant les prix des trois fabricants. Dans ce cas, les mêmes dépenses en capital pourraient acheter plus de production.