Auteur : Billy Gao

Traduction : Jiahuan, ChainCatcher

Le système cryptographique le plus puissant de l'histoire, incapable de garder un simple secret.

Ce qu'il y a de plus ironique dans l'industrie de la cryptographie, c'est que nous avons construit le système cryptographique le plus puissant de l'histoire, bourré de plus de formules mathématiques que n'importe quoi d'autre, mais la seule chose qu'il ne puisse pas faire, c'est protéger la confidentialité de vos fonds. Chaque position que vous détenez, chaque paiement que vous effectuez, chaque dollar que vous transférez est diffusé au monde entier par défaut.

Nous semblons avoir accepté et intégré cette norme.

Mais c'est précisément la principale raison pour laquelle les milliers de milliards de dollars qui devraient être en chaîne ne se sont pas encore manifestés. Revenons donc aux fondamentaux : comment en sommes-nous arrivés là, quels points restent défectueux, et quelle est la seule solution qui émerge enfin aujourd'hui.

Une blockchain est un ordinateur lent, cher et sans propriétaire

En écartant quinze ans de récits, une blockchain est simplement un ordinateur partagé, moins performant que l'ordinateur portable sur lequel vous lisez probablement cet article. C'est toute son essence.

Revenons aux principes fondamentaux de 2012, ceux qu'on ne mentionne plus parce qu'ils paraissent trop simples. Une blockchain est une liste de blocs reliés par des hachages. Chaque bloc contient une charge utile : transactions, changements d'état, etc.

Chaque bloc pointe cryptographiquement vers le précédent, de sorte que personne ne peut modifier l'historique en secret sans être détecté. N'importe qui peut exécuter un programme de vérification pour valider que l'ensemble du système est valide. Les mécanismes de consensus ont évolué, de la preuve de travail à la preuve d'enjeu et au-delà, mais leur prémisses fondamentales n'ont pas bougé d'un pouce.

Il est plus lent, plus cher et plus lourd que votre ordinateur portable. Son seul tour de force, et la seule raison de son existence, est que personne ne peut vous empêcher de l'utiliser, et personne ne peut vous tromper sur le résultat. Il n'y a pas d'administrateur, pas de partie privilégiée à laquelle vous devez demander la permission.

Mais ce tour de force a un coût élevé. Chaque nœud doit rejouer votre calcul et stocker vos données de façon permanente. La seule chose raisonnable à faire sur cette machine est donc d'y placer l'infime minorité de choses qui ont réellement besoin de cette propriété et qui méritent ce coût.

La grande majorité des choses n'en ont pas besoin, et c'est normal. Pour la suite de la discussion, gardez ce test en tête : cette chose a-t-elle vraiment besoin d'un ordinateur sans propriétaire ? Car c'est cela qui déterminera presque tout le reste.

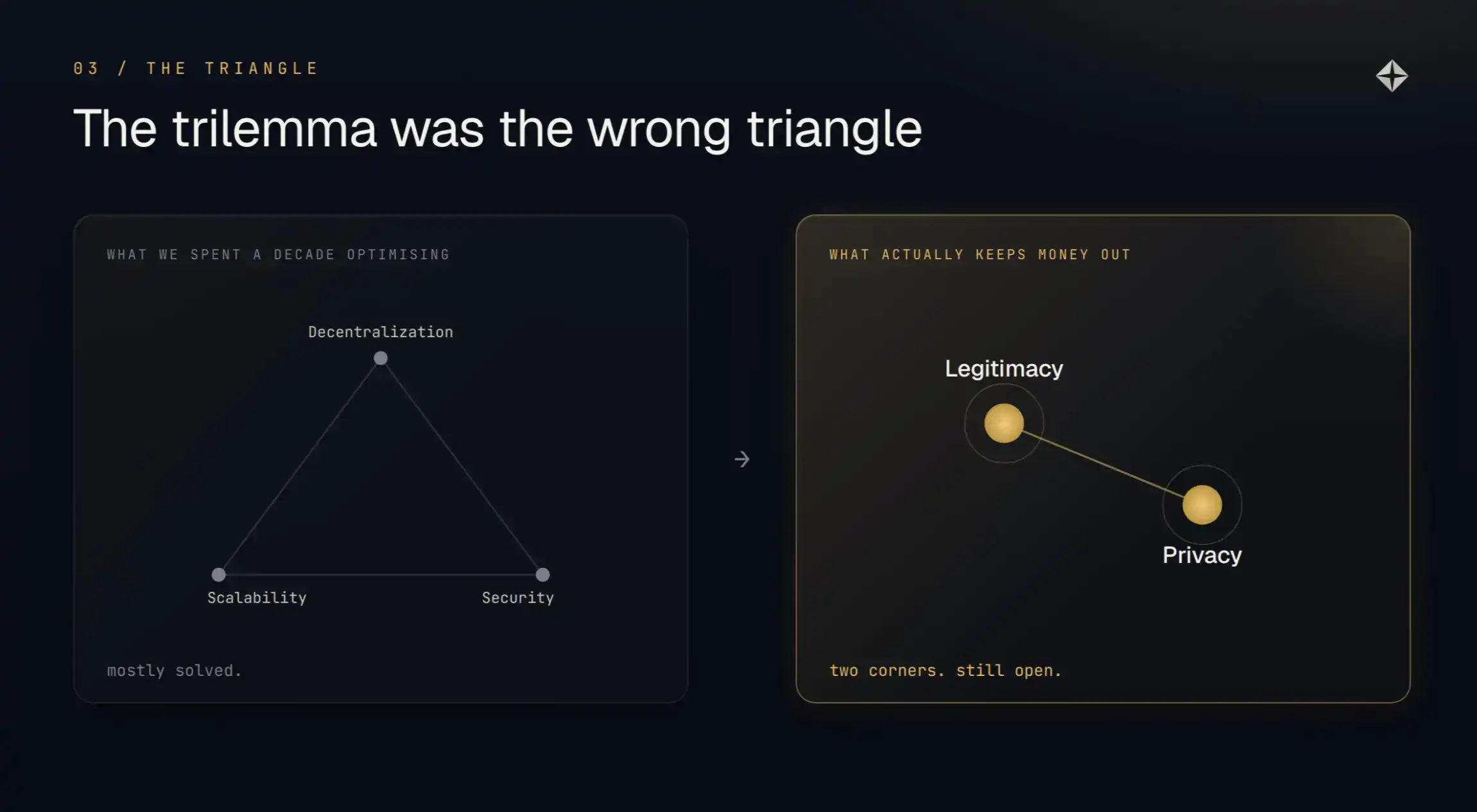

Le "trilemme" est un triangle mal dessiné

L'industrie a passé une décennie à se débattre entre décentralisation, évolutivité et sécurité. Elle a essentiellement gagné cette bataille, pour découvrir que la véritable contrainte cruciale n'était pas dans ce triangle.

Pendant des années, toutes les discussions ont tourné autour du "trilemme" : décentralisation, évolutivité, sécurité, vous ne pouvez en avoir que deux en même temps, jamais les trois. L'ère d'Ethereum a été un long débat autour de cela. La taille des blocs, le sharding, les Rollups, le Layer 2, ces sujets ont absorbé le domaine pendant de nombreuses années.

Puis, en silence, nous l'avons essentiellement résolu. Aujourd'hui, l'espace dans les blocs est bon marché, le débit est élevé, les Rollups fonctionnent. Le problème de la mise à l'échelle qui a défini la dernière décennie est, dans la pratique, une question du passé.

Ensuite, le véritable problème central a émergé. Une fois que l'échelle n'est plus un goulot d'étranglement, un fait gênant devient clair : la contrainte qui maintient réellement les capitaux hors de cette machine n'était pas du tout dans ce triangle. Nous avons passé dix ans à optimiser les trois mauvais angles.

Pour trouver les bons angles, il faut laisser de côté la question "Comment la machine performe-t-elle ?" et poser une question plus directe et plus honnête : pour qui est-ce vraiment, et qui n'arrive toujours pas à l'utiliser aujourd'hui.

Pourquoi seule la monnaie fonctionne vraiment

La monnaie est la seule chose où "l'enregistrement sur le registre est l'actif lui-même". Tout ce que vous mettez sur la chaîne d'autre n'est qu'un pointeur vers autre chose.

En suivant ses propriétés, la question de savoir à quoi sert réellement une blockchain trouve presque sa réponse d'elle-même.

Premièrement, l'accès. N'importe qui, n'importe où, peut se connecter à cet ordinateur partagé et modifier son état. Pas d'heures d'ouverture, pas besoin de demander à une entité privilégiée (banque, courtier, bourse) de mettre à jour le registre pour vous. Pour la monnaie, c'est énorme. Transférer de la valeur devient aussi direct qu'éditer un fichier.

Deuxièmement, la confiance. Pourquoi avons-nous confié notre argent à ces entités privilégiées en premier lieu ? Parce que nous faisons confiance à leur sécurité. La blockchain répond à la même question par un mécanisme différent : non pas faire confiance à une institution, mais faire confiance aux chiffres, au double sens du terme, à la fois les mathématiques et la quantité. Avec suffisamment de participants honnêtes, correctement incités économiquement, et les mathématiques pour vérifier l'ensemble du système. Maintenant, votre argent est aussi sûr que le réseau lui-même, pas aussi sûr qu'une entité particulière.

Mais il y a un troisième point, presque jamais mentionné. La monnaie est la seule chose où l'enregistrement sur le registre est l'actif lui-même. Un dollar en chaîne n'est qu'un nombre, et ce nombre est ce dollar, c'est tout.

C'est pourquoi la finance a pu s'enraciner ici, alors que presque toutes les autres tentatives ont échoué. Cet actif pur qui existe sous forme d'enregistrement sur un registre est exactement ce pour quoi un registre est conçu. Le marché l'a validé : les stablecoins représentent désormais 3 000 milliards de dollars, réglant environ 33 000 milliards de dollars par an, et cette croissance n'est plus tirée par la spéculation des particuliers.

Ce qui devrait être en chaîne, et ce qui ne le devrait pas

La cryptographie a trouvé son application révolutionnaire, puis n'a servi qu'une couche extrêmement étroite du marché. Trop risquée pour les entités en haut, sans intérêt pour les gens ordinaires en bas. Elle ne sert que ceux qui sont "assez aisés", et presque personne d'autre.

Puisque la monnaie est la charge utile naturelle, la prochaine question est : parmi les choses liées à l'argent, lesquelles franchissent vraiment le seuil de "nécessitent un ordinateur sans propriétaire". Les échecs aux deux extrémités mettent en évidence la réponse.

En bas, il y a les choses bon marché. Vous pouvez dire que tout a de la valeur, et donc relève de la "finance". Mais vous pesez toujours deux choses : ce que vaut la chose elle-même, et combien cela coûte de la faire fonctionner sur l'ordinateur le plus cher de l'histoire.

Les réseaux sociaux, les données personnelles, la tokenisation du contexte de l'IA. Le Web2 fait déjà tout cela extrêmement bien, et essentiellement gratuitement. Les mettre en chaîne n'ajoute que des coûts, sans rien enlever. La valeur individuelle est trop faible pour justifier la machine. La grande majorité des choses que les gens ont essayé de forcer en chaîne le cycle dernier sont mortes à ce test, et c'est ce qui se passera à l'avenir.

En haut, ce sont les gros capitaux qui ne peuvent pas entrer. C'est là la véritable tragédie. Regardons honnêtement qui utilise activement la cryptographie, le groupe est étonnamment étroit, appelons-les les "assez aisés". Assez d'argent pour ne pas lutter quotidiennement pour survivre, mais pas assez pour gérer des capitaux institutionnels massifs. À quelques fonds cryptonatifs près, cela s'arrête là.

Les capitaux qui devraient venir (family offices, fonds souverains, grandes institutions, trésoreries d'entreprises) regardent cette machine et s'en éloignent. Non pas parce qu'ils ne comprennent pas, mais parce que son mode de fonctionnement n'a pas de sens pour eux.

Leur liste d'objections est longue, et franchement, la plupart sont valables : incertitude juridique et réglementaire, risques de garde, piratages incessants, risques des contrats intelligents, MEV, impossibilité d'une auto-gardienne sécurisée à grande échelle, risques de contrepartie à chaque étape. Empilez tout cela, pesez-le contre le peu de rendement supplémentaire, et le calcul donne souvent "cela n'en vaut pas la peine".

Pour beaucoup, la cryptographie est une arène à haute volatilité et à somme nulle où tout le monde se bat pour les mêmes dollars. Honnêtement, ils n'ont pas souvent tort.

Ainsi, la cryptographie est coincée dans une bande étroite : trop excentrique pour les capitaux en haut, trop inutile pour les applications en bas.

Mais regardez à nouveau cette liste d'objections. La plupart sont des problèmes opérationnels, et les problèmes opérationnels peuvent être résolus par la force brute : audits, assurances, gardiens réglementés, temps. Retirez tout cela, il reste deux points qui ne peuvent être corrigés. Car ce ne sont pas des défauts d'implémentation, mais des attributs de conception.

Les chaînes publiques sont sans permission, ce qui les place précisément dans une zone grise juridique. Et les chaînes publiques sont transparentes, ce qui vous expose précisément.

Légitimité et confidentialité. C'est le véritable triangle que l'ancien a omis, et il n'a que deux angles. Franchir ou non ces deux angles détermine tout le jeu, et cela se résume à ces deux défauts.

Défaut n°1 : La légitimité

Pendant dix ans, la réponse la plus honnête à "Est-ce que c'est légal ?" a été "plus ou moins". Pour quiconque gère de l'argent réel, c'est une réponse inacceptable. Et maintenant, pour la première fois, cette réponse commence à changer.

Le premier défaut découle directement de son avantage fondateur. N'importe qui peut faire n'importe quoi, c'est ce qui donne de la valeur à la machine, et c'est aussi ce qui en fait un champ de mines réglementaire.

Sans permission est une arme à double tranchant : la propriété qui vous permet de transférer des fonds sans demander la permission à quiconque est la même qui permet aux autres de faire les choses qui ont valu à toute l'industrie le titre de "paradis de la fraude". Pour un investisseur sérieux, peu importe la qualité de la technologie sous-jacente, c'est un veto.

Ce défaut ne peut être corrigé par une meilleure cryptographie, il doit être résolu par la politique. En juillet 2025, le GENIUS Act est devenu loi, offrant pour la première fois un véritable cadre fédéral pour les stablecoins en tant que charge utile financière centrale. La législation sur la structure du marché a suivi de près. Ce n'est pas encore une loi, mais la direction n'est pas ambiguë, et l'environnement est bien plus favorable pour les entrepreneurs et les investisseurs qu'il ne l'était il y a deux ans.

L'ancien nœud gordien qui entremêlait gouvernance, décentralisation et risques juridiques a reculé au point que créer une activité en chaîne conforme n'est plus qu'une décision commerciale ordinaire.

Ainsi, l'angle de la légitimité se referme, plus ou moins, de lui-même. Et l'autre défaut est l'endroit où l'industrie s'est vraiment trompée pendant une décennie.

Défaut n°2 : La transparence est une taxe

La transparence en chaîne n'est pas un avantage, c'est une taxe. Chaque position que vous détenez est publique, et le réseau vous facture, via le MEV, via le front-running, pour le fait que vous soyez vu.

C'est la partie à laquelle tout le monde s'est habitué, mais qu'il ne faudrait absolument pas accepter comme normale. Sur une chaîne publique, toute votre vie financière est diffusée. Chaque position, chaque transaction, chaque transfert est visible en temps réel par quiconque dispose d'un explorateur de blocs. "C'est de la transparence, c'est un avantage", nous l'avons entendu si longtemps que nous ne remarquons plus que c'est une fuite.

Et c'est une taxe qui peut être quantifiée, continue. La seconde où votre ordre entre dans le mempool public, n'importe qui peut le voir, puis trader à l'inverse, front-run, sandwich, ou guetter votre liquidation.

Ce n'est pas théorique. À mi-2025, plus d'environ 1,8 milliard de dollars de MEV ont été extraits cumulativement sur Ethereum. Cette valeur a été directement extraite des transactions des utilisateurs ordinaires, simplement parce que ces transactions ont été vues avant leur règlement.

Regardez qui paie déjà pour l'éviter. Les salles de trading et fonds expérimentés ne diffusent plus dans le mempool public depuis longtemps. Ils passent par des relais privés et des enchères de flux d'ordres, spécifiquement pour cacher leurs mouvements avant l'exécution.

L'argent intelligent achète déjà de la confidentialité par morceaux, car l'argent intelligent sait que la transparence lui coûte de l'argent. Tout le monde paie cette taxe par défaut.

Pour le particulier, c'est pire : un trader moyen sur un DEX, ouvrant une position visible du monde entier, voit ses bénéfices s'éroder pour rien.

La transparence est vendue comme un "terrain de jeu équitable", mais l'effet réel est exactement l'inverse.

Maintenant, zoomez sur le capital que nous voulons vraiment. Aucun family office, fonds souverain ou grande institution ne mettra son bilan sur une machine que ses concurrents peuvent lire en temps réel.

Bien sûr que non. Laisser le monde entier regarder en direct le fonctionnement de votre trésorerie n'a aucun sens. Ils ont besoin de leur propre espace privé dans cet ordinateur partagé.

Pour être honnête, tout le monde en a besoin. Vous n'accepteriez pas que votre banque affiche votre relevé bancaire en ligne, il n'y a donc aucune raison de l'accepter ici.

C'est pourquoi les paiements et les transactions sérieuses n'ont pas encore pu migrer complètement en chaîne, et c'est pourquoi considérer la confidentialité comme prioritaire équivaut à "trader anonymement" est un peu ridicule.

La plus grande ironie du monde de la cryptographie

La communication chiffrée est une norme depuis trente ans. L'argent chiffré ne l'est toujours pas. Sur un système entièrement construit avec de la cryptographie, cela devrait être un peu embarrassant.

En prenant du recul, cette absurdité est difficile à ignorer. Une blockchain est construite avec des primitives cryptographiques. Hachages, signatures, engagements, c'est de la cryptographie de bout en bout.

Mais la seule chose qu'elle ne fait pas, c'est chiffrer l'activité réelle de l'utilisateur. Nous avons construit toute une cathédrale cryptographique, et laissé la porte d'entrée, votre vie financière privée, grande ouverte.

Nous avons résolu ce problème pour la communication il y a des décennies. Personne ne trouve la communication chiffrée bizarre ou suspecte, c'est le paramètre par défaut, et le monde fonctionne très bien.

Transposer la même chose à l'argent, les bases nécessaires ont toujours été là, ces primitives cryptographiques se sont améliorées en silence au cours de la dernière décennie.

Ce qui a vraiment manqué, c'est la performance : comment être assez rapide, assez bon marché, pour un niveau de production. C'est à la fois un problème de mathématiques et de matériel. Le matériel a rattrapé son retard, le matériel d'accélération spécialisé a réduit le coût de ces preuves à un niveau qui peut fonctionner à des débits réels.

La question n'a jamais été "Est-ce possible ?", mais "Le coût en vaut-il la peine ?". Aujourd'hui, pour la première fois, la réponse est "Oui".

Une objection à laquelle il faut répondre

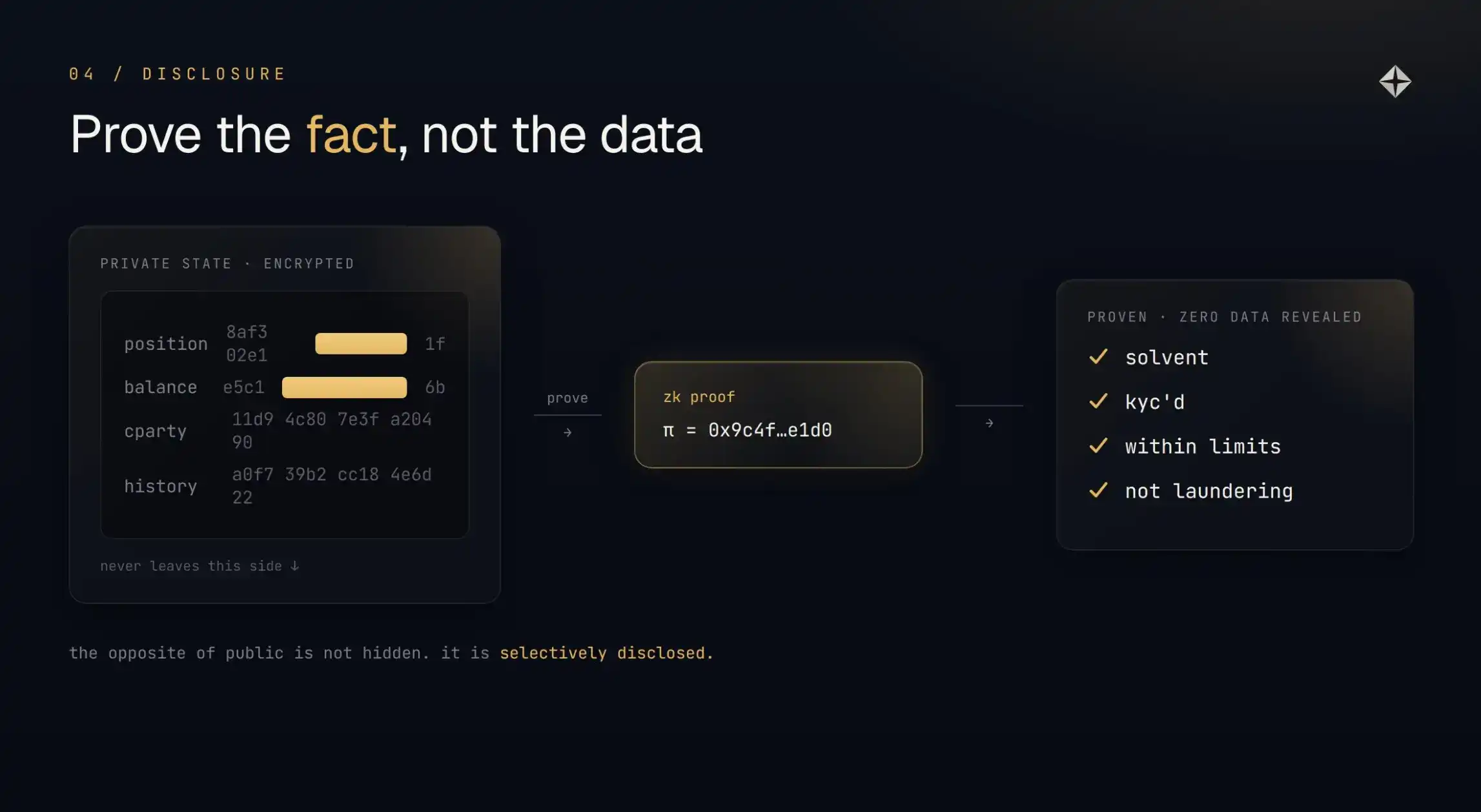

"Mais la transparence n'est-elle pas cruciale ? Les preuves de réserves, l'absence de levier caché, la solvabilité vérifiable." Si la confidentialité signifie tout cacher, c'est vrai. Mais la confidentialité n'a pas besoin d'être ainsi.

L'argument le plus fort contre la confidentialité en chaîne mérite une réponse solide. La transparence est essentielle. C'est ainsi que vous vérifiez qu'un stablecoin est vraiment adossé à des réserves suffisantes, que vous confirmez qu'un protocole est solvable, que vous repérez un levier caché avant qu'il n'explose.

C'est aussi l'outil des forces de l'ordre pour tracer les fonds volés, des régulateurs pour lutter contre le blanchiment d'argent. Rendre tout opaque, vous perdez la moitié de l'auditabilité qui constituait la valeur initiale, et vous offrez un outil pratique aux criminels.

C'est une objection sérieuse, mais elle repose subtilement sur un faux dilemme : comme si vous n'aviez que deux options, "complètement public" ou "complètement caché".

Confidentialité et conformité n'ont jamais été ennemis

Vous pouvez prouver que vous êtes solvable, que vous avez passé un KYC, que vous êtes dans les limites, sans révéler une seule position. Prouvez le fait, ne déployez pas les données.

C'est le véritable argument, dit clairement : l'opposé de public n'est pas caché. La cryptographie moderne vous permet de prouver qu'une déclaration est vraie, sans révéler les données sous-jacentes qui la rendent vraie.

Vous pouvez prouver que les réserves sont supérieures aux passifs, sans publier la composition des réserves. Prouver qu'une adresse a passé un KYC, sans révéler qui elle est. Prouver qu'une position est dans les limites de risque, sans exposer la position. Prouver qu'une transaction est propre, qu'il ne s'agit pas de blanchiment, sans publier l'historique complet de l'expéditeur.

Cela résout directement l'objection. L'auditeur obtient toujours ses garanties. Le régulateur obtient toujours ses contrôles de conformité. Les forces de l'ordre ont toujours une voie de divulgation légale. Ce qui disparaît, c'est la diffusion en temps réel et sans discrimination de la vie financière de chacun, avec tous ses prédateurs en embuscade, au monde entier. Vous conservez chaque avantage que la transparence était censée apporter, et cette taxe est supprimée.

La confidentialité et la conformité n'ont jamais été opposées. Elles semblaient l'être uniquement parce que nos anciens outils de confidentialité étaient trop grossiers, comme les mixers qui cachaient tout à tout le monde, y compris la police.

La confidentialité conforme avec des mécanismes de divulgation prouvable est précisément la solution intégrée qui manquait à tout ce débat. Elle permet aux institutions réglementées et aux individus privés d'utiliser exactement la même chaîne, chacun ne révélant que ce qu'il doit révéler, pas un iota de plus.

Une pure mise à niveau

Les chaînes publiques d'aujourd'hui sont essentiellement comme une feuille Google Sheets : elles vous facturent un loyer tout en exposant tout à la vue de n'importe quel étranger. La version qui peut garder vos secrets pour vous est une pure mise à niveau, et c'est précisément ce qui finira par amener les prochains billions en chaîne.

Soyons honnêtes sur ce que la plupart des produits cryptographiques actuels offrent vraiment. En retirant le mécanisme de consensus, une chaîne publique est une feuille Google Sheets partagée enregistrant les transactions de tout le monde, sauf qu'elle est plus lente, plus chère, et lisible par chaque concurrent et prédateur sur Terre.

Comparée à une véritable feuille Google Sheets, la seule valeur ajoutée réelle est le consensus décentralisé : la garantie que personne ne peut modifier furtivement une ligne. Cette garantie est réelle et a de la valeur. Mais aujourd'hui, c'est le seul gain de valeur.

Chaque échange, chaque protocole DeFi construit sur les principales chaînes publiques loue essentiellement cette seule propriété.

Avec une confidentialité conforme et prouvable, ce n'est plus une feuille de calcul inférieure. Cela devient quelque chose qui n'a pas d'équivalent dans l'ancien monde : une machine partagée qui peut confirmer qu'une transaction est vraie, sans révéler son contenu.

Nous avons déjà accepté ce modèle ailleurs : un e-mail chiffré peut prouver qu'il a été livré, sans diffuser son contenu à toute la rue. Il n'y a aucune raison pour que l'argent soit la seule exception.

Sur presque toutes les dimensions qui importent au capital sérieux, "confidentialité par défaut + conformité prouvable" est une pure mise à niveau par rapport à l'état actuel. Même consensus, même règlement, moins la fuite.

L'objection courante ici est que le public cryptographique actuel ne semble pas vouloir cela, ils négocient déjà ici, les produits actuels semblent leur convenir.

Exactement, c'est précisément le point. Les early adopters ne seront jamais que les personnes que la version actuelle peut déjà servir. Ils ne sont pas le marché manquant. Le marché manquant (ces institutions, ces trésoreries, ces gens ordinaires qui ne publieraient jamais leur relevé bancaire) est assis de l'autre côté de ces deux défauts.

Fermez ces deux défauts, et vous obtenez le pont qui peut finalement franchir le gouffre, retournant un système financier de plusieurs billions de dollars sur la voie pour laquelle il a été secrètement conçu depuis le début.

Le système cryptographique le plus puissant de l'histoire va enfin apprendre à garder un secret. Cela va tout changer.