Écrit par : Vaidik Mandloi

Traduit par : Saoirse, Foresight News

L'année dernière, le volume des transactions sur les contrats perpétuels (Perps) a dépassé les 90 000 milliards de dollars, un chiffre supérieur à la somme des PIB des dix premières économies mondiales. Aujourd'hui, les contrats perpétuels représentent les trois quarts du volume total des transactions sur les dérivés cryptographiques, affichant le taux de croissance le plus rapide de toutes les catégories financières modernes.

Mais jusqu'à présent, aucune institution aux États-Unis n'était légalement autorisée à proposer des transactions sur contrats perpétuels, une impasse qui a été brisée vendredi dernier. Le 29 mai, la Commodity Futures Trading Commission (CFTC) américaine a approuvé la cotation par Kalshi du premier contrat perpétuel bitcoin réglementé du pays ; le même jour, le régulateur a autorisé Coinbase, via la plateforme Deribit basée à Dubaï, à rediriger ses propres utilisateurs vers les produits perpétuels et options mondiaux.

Après l'annonce, le jeton HYPE de la plateforme Hyperliquid, la plus grande plateforme de contrats perpétuels décentralisée au monde, a bondi de 30% à court terme. Hyperliquid n'accepte actuellement aucun utilisateur américain. Michael Selig, président de la CFTC, a publié un article dans *CoinDesk* définissant les contrats perpétuels comme « un outil indispensable de gestion des risques et de découverte des prix sur le marché mondial des actifs cryptographiques ». Pour ceux qui travaillent dans l'industrie de la cryptographie, assister à l'aboutissement de cette réforme réglementaire est un moment marquant. L'analyse ci-dessous détaille les implications profondes de cet événement.

Qu'est-ce qu'un contrat perpétuel ? Comment a-t-il atteint un volume de 90 000 milliards ?

Le concept précurseur du contrat perpétuel est né en 1993, lorsque le prix Nobel d'économie Robert Shiller a publié un article proposant un produit à terme sans date d'expiration : les acheteurs de maisons pourraient l'utiliser pour se couvrir contre le risque de baisse des prix sans avoir à vendre leur propriété.

Source : WSJ

Bien que le concept ait une valeur théorique, les conditions de mise en œuvre étaient complètement immatures en raison des règles du marché des dérivés de l'époque. À l'époque, tous les contrats à terme de l'industrie avaient une date de livraison fixe, et les systèmes de compensation et de gestion des marges étaient construits autour du règlement à l'échéance ; les contrats à terme sur matières premières se réglaient mensuellement, les contrats à terme sur obligations étaient calés sur les dates de paiement des coupons, l'industrie manquait d'infrastructures sous-jacentes adaptées à un produit perpétuel, et cette théorie est restée confinée à la littérature académique pendant des décennies.

En mai 2016, Arthur Hayes, Ben Delo et Sam Reed ont fondé BitMEX à Hong Kong, en Chine, et ont mis en œuvre une version améliorée de la conception perpétuelle de Shiller : ils ont lancé des contrats à terme bitcoin sans date d'expiration, ajouté un mécanisme de taux de financement pour les ancrer au prix au comptant et permis un effet de levier allant jusqu'à 100x. Dix-huit mois après son lancement, BitMEX est devenue la première plateforme mondiale de dérivés cryptographiques.

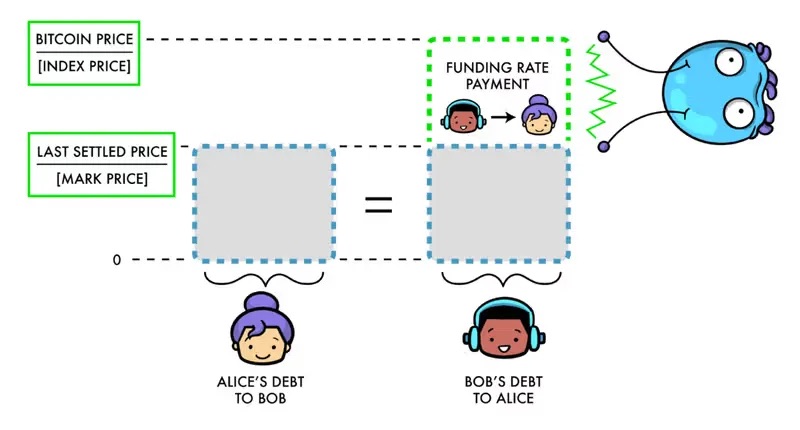

Logique de fonctionnement des contrats perpétuels

Les contrats à terme traditionnels stipulent une date de livraison fixe. Par exemple : un contrat à terme bitcoin expirant en juin 2026 doit être réglé au prix du marché à l'expiration en juin. Les traders qui souhaitent maintenir leur position doivent acheter le contrat de la période suivante ; ce roulement fréquent génère des coûts de transaction et crée des interruptions dans l'exposition.

Les contrats perpétuels suppriment complètement le mécanisme d'expiration. Les utilisateurs peuvent ouvrir une position et la détenir indéfiniment, choisissant de la clôturer dans cinq minutes ou cinq mois. Cependant, en l'absence d'un mécanisme de règlement forcé à l'expiration pour ancrer le prix au comptant, ils s'appuient sur le taux de financement pour aplanir continuellement l'écart entre le contrat et le prix au comptant, garantissant ainsi que le prix suit fidèlement le marché réel du sous-jacent.

Source : Paradigm.xyz

L'avantage central de l'essor rapide des bourses de contrats perpétuels : les contrats à terme traditionnels fractionnent la liquidité entre quatre carnets d'ordres de contrats trimestriels (mars, juin, septembre, décembre), tandis que les contrats perpétuels concentrent toute la liquidité dans un seul carnet d'ordres, améliorant considérablement l'efficacité des transactions. Les marchés financiers bénéficient d'un effet de levier d'efficacité : plus il y a de traders, plus l'écart entre les prix d'achat et de vente se réduit, attirant ainsi davantage de capitaux.

Le volume des transactions sur les contrats perpétuels offshore est passé de 28 000 milliards de dollars en 2023 à plus de 90 000 milliards de dollars en 2025 ; la croissance des contrats perpétuels décentralisés sur chaîne a été encore plus rapide, avec un volume de transactions de 6,7 000 milliards de dollars en 2025, une augmentation de 346% en glissement annuel. En temps normal, le volume quotidien des contrats perpétuels est 10 à 15 fois supérieur à celui du marché au comptant, et les dérivés dominent désormais la formation des prix des actifs cryptographiques : les fluctuations quotidiennes de prix du bitcoin de l'ordre de 5% proviennent principalement du marché des contrats perpétuels, où les liquidations en cascade déclenchées par l'effet de levier amplifient les ventes ou les achats à découvert, et le prix au comptant suit passivement.

Avant cette vague de légalisation aux États-Unis, le secteur des contrats perpétuels, qui contrôle la formation des prix sur l'ensemble du marché, est resté fermé aux institutions américaines.

Avec la légalisation des contrats perpétuels aux États-Unis, quels changements affectent le paysage du secteur ?

Bien que les États-Unis aient légalisé les contrats perpétuels, les produits réglementés locaux ne sont pas du même type que les contrats perpétuels du marché mondial offshore. Même Coinbase doit s'appuyer sur sa filiale basée aux Bermudes pour rediriger les ordres de ses utilisateurs vers Deribit à Dubaï ; le marché offshore a accumulé une énorme liquidité après des années d'absence de réglementation, et il est peu probable qu'elle revienne aux États-Unis à court terme.

L'effet de levier maximal des contrats perpétuels réglementés américains est limité à 10x, et les fonds sont entièrement protégés par le système de ségrégation des actifs clients de la CFTC ; en revanche, le marché offshore offre généralement un effet de levier de 50 à 100x : avec un effet de levier de 100x, 1 dollar de capital peut soutenir une position de 100 dollars, et une fluctuation de 10% du sous-jacent peut doubler le capital ou l'annuler. Pour la même fluctuation de 10%, une option d'achat bitcoin standard d'un mois ne générerait qu'un profit d'environ 3x, en raison du paiement anticipé de la prime et de l'érosion de la valeur temporelle. Le levier élevé est l'atout principal des contrats perpétuels offshore ; les produits réglementés américains sont beaucoup plus conservateurs en matière de gestion des risques et sont fondamentalement différents.

C'est aussi la raison clé de la hausse de HYPE après l'approbation de la CFTC : le marché craignait initialement un exode des capitaux de Hyperliquid vers les plateformes réglementées américaines comme Kalshi et Coinbase, mais ce n'est pas le cas. L'année dernière, Hyperliquid a généré un chiffre d'affaires annuel de 907 millions de dollars sans aucun utilisateur américain. Les deux groupes d'utilisateurs sont naturellement distincts : les traders particuliers spéculatifs qui ouvrent des positions short à 50x sur des memecoins à 3 heures du matin n'iront pas sur une plateforme américaine pour trader du bitcoin à 10x ; les capitaux institutionnels nécessitant une garde réglementée et une ségrégation des actifs n'auraient de toute façon jamais rejoint Hyperliquid.

L'approbation réglementaire américaine équivaut essentiellement à une reconnaissance officielle de la légitimité du secteur des contrats perpétuels dans lequel évolue Hyperliquid, ce qui constitue un facteur fondamentallement positif pour la plateforme.

Actuellement, les bourses réglementées américaines ne sont autorisées à lister que des contrats perpétuels sur un seul sous-jacent, le bitcoin, tandis que Hyperliquid a déjà dépassé le cadre de la cryptographie : grâce à la proposition de gouvernance communautaire HIP-3, n'importe qui peut lister un contrat perpétuel sur n'importe quel sous-jacent sur la plateforme, et plusieurs catégories sont déjà négociées en conditions réelles. En février de cette année, le volume quotidien des transactions sur les contrats perpétuels argent a atteint 4 milliards de dollars, et en avril, le volume des transactions sur les contrats perpétuels pétrole brut a brièvement dépassé celui du bitcoin.

Jeffrey Sprecher, PDG d'Intercontinental Exchange (ICE), la société mère du NYSE, a déclaré sans ambages lors de la conférence sectorielle Bernstein qui a précédé l'approbation de la CFTC : « Le Hyperliquid dont nous parlons a déjà dépassé le Nasdaq en volume. » Aujourd'hui, les équipes d'ICE contactent activement Hyperliquid pour étudier l'architecture de son produit et interroger les régulateurs sur la raison pour laquelle les bourses traditionnelles ne peuvent pas reproduire un produit similaire. Wall Street commence à apprendre d'une bourse décentralisée vieille de seulement deux ans et sans financement par capital-risque.

Les contrats perpétuels sont en train de grignoter le marché de tous les types de dérivés traditionnels

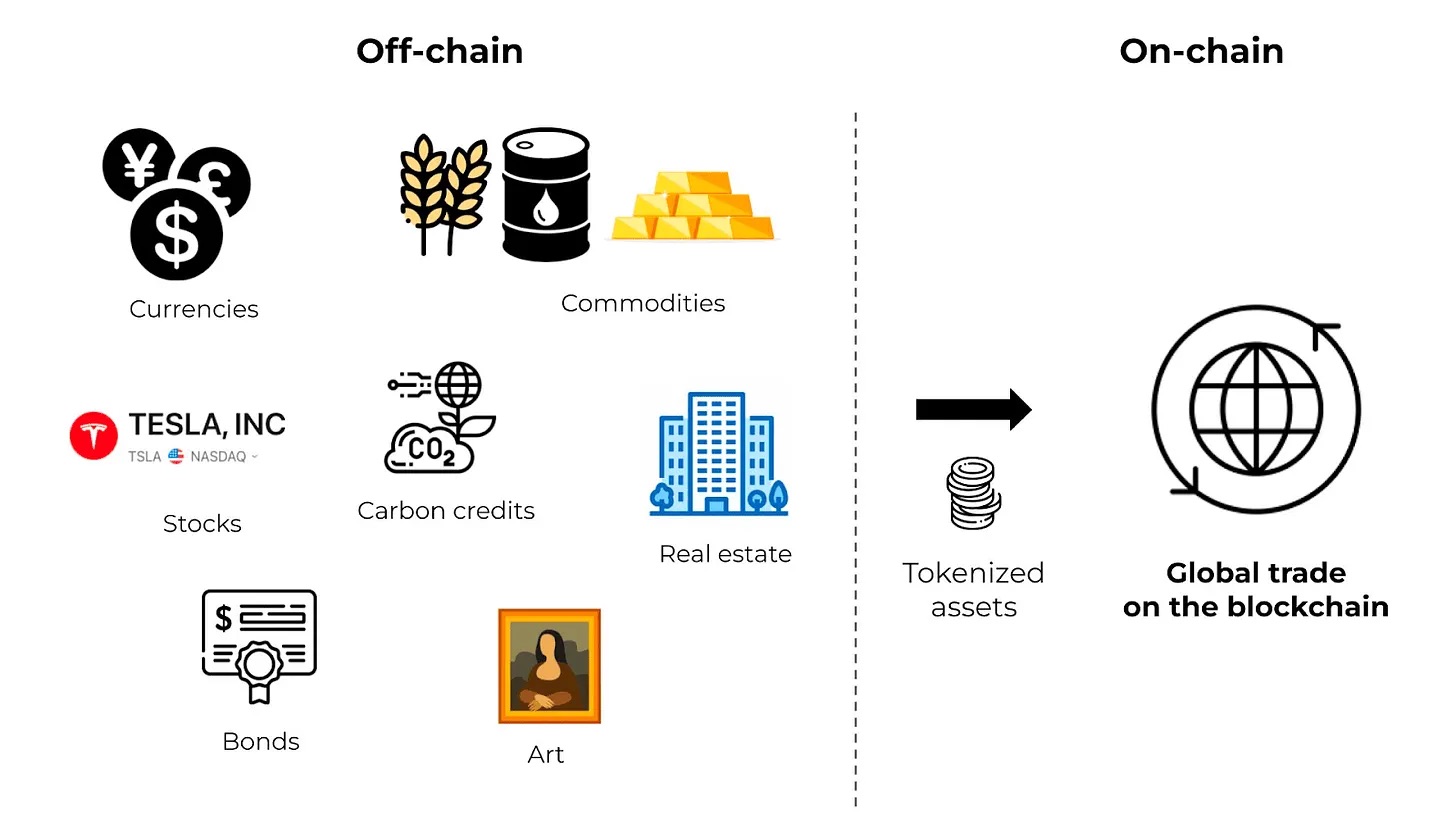

L'impact plus profond de cette vague de légalisation est que les contrats perpétuels ne se limitent plus au cercle de la cryptographie, mais commencent à pénétrer l'ensemble des marchés financiers.

Évolution du produit : du bitcoin natif aux altcoins de toutes catégories ; puis aux matières premières comme l'or, l'argent et le pétrole brut ; extension aux actions individuelles comme Nvidia et Tesla, ainsi qu'aux actions de sociétés non cotées comme SpaceX et OpenAI ; avec la proposition HIP-4, la plateforme liste désormais des contrats perpétuels de type marché prédictif.

Source : Groupe financier EBC

En deux ans à peine, les contrats perpétuels sont passés d'un outil innovant de niche dans le monde de la cryptographie à un produit financier standardisé, disponible 24h/24 et 7j/7, sans expiration, éliminant les intermédiaires de compensation et lié à n'importe quel actif mondial. Les dérivés traditionnels sont nés à l'ère du trading manuel en salle des marchés, avec des heures de clôture fixes et des conceptions de contrats périodiques adaptées aux règles de livraison papier de l'époque.

Dans le contexte actuel des marchés numériques interconnectés mondialement et fonctionnant en continu, les produits traditionnels avec des heures de trading fixes présentent naturellement des lacunes en termes de flux de marché : un trader pétrolier souhaitant prendre position avant un conflit géopolitique un week-end n'a pas d'outil de trading correspondant sur les marchés réglementés traditionnels, tandis que Hyperliquid permet d'ouvrir une position à tout moment. Les procès-verbaux officiels de la CFTC indiquent également clairement : grâce à leur infrastructure numérique et leur nature mondiale, les dérivés liés aux cryptomonnaies s'adaptent naturellement au trading 24h/24 et 7j/7.

Le prochain enjeu de la course dans le secteur : les bourses traditionnelles réglementées américaines pourront-elles innover rapidement pour préserver leurs parts de marché. Comparaison des coûts : les frais de transaction sur contrats à terme des bourses centralisées traditionnelles sont d'environ 4 points de base, contre seulement 2 points de base pour Hyperliquid ; les frais de transaction au comptant sont de 15 points de base sur les plateformes traditionnelles, contre seulement 5 points de base pour Hyperliquid. Changer de plateforme ne prend que quelques minutes aux utilisateurs, et les capitaux migrent naturellement vers les lieux à faible coût.

La semaine de l'approbation, les analystes de Compass Point ont rétrogradé la note de Coinbase à « vente », invoquant l'intensification de la concurrence dans le secteur des dérivés, qui exerce une pression continue sur le pouvoir de fixation des prix et les marges bénéficiaires de la plateforme. Au premier trimestre 2026, le segment des contrats perpétuels de Coinbase a généré 50 millions de dollars de revenus, mais les revenus des particuliers sur le marché au comptant ont chuté à leur plus bas niveau depuis le troisième trimestre 2024 : l'expansion des contrats perpétuels draine simultanément les activités au comptant à forte marge.

La logique de profit de tous les types de dérivés est comprimée par les contrats perpétuels : avec un contrat perpétuel, les investisseurs n'ont pas besoin de faire rouler leurs positions de contrats à terme trimestriels (paiement de doubles frais à chaque roulement) ; la plupart des traders à court terme ne maintiennent leurs positions que quelques heures ou quelques jours, et l'expérience d'un contrat perpétuel sans expiration est bien supérieure à celle des contrats traditionnels nécessitant un roulement périodique.

Les options à court terme sont également confrontées à une pression de substitution : les options à court terme et les contrats perpétuels permettent tous deux de réaliser des transactions à effet de levier directionnel, l'avantage des options étant uniquement que les pertes sont limitées au montant de la prime. En 2025, le nombre moyen d'options 0DTE (Zero Days to Expiration) sur actions américaines était de 2,3 millions par jour, la grande majorité de ces transactions ne visant qu'à spéculer sur des fluctuations à court terme. Ce type de demande peut être satisfait à moindre coût par les contrats perpétuels.

Cet article n'affirme pas que les contrats perpétuels remplaceront complètement les options et les contrats à terme traditionnels. Les options offrent des avantages uniques, comme la limitation des pertes et des rendements non linéaires, que les contrats perpétuels ne peuvent reproduire. Cependant, pour la demande de spéculation à effet de levier à court terme, qui représente la plus grande part du marché, les contrats perpétuels, grâce à leurs avantages de faible coût et d'absence d'expiration, constituent une solution optimale, comme en témoigne le volume de transactions annuel de 90 000 milliards de dollars.