La réunion de politique de la Fed cette semaine sera l'une des décisions les plus controversées des dernières années.

Dans un contexte de manque de données économiques clés dû à 43 jours de fermeture du gouvernement américain, cette réunion a dépassé le cadre de la simple politique monétaire, se transformant en un test de résistance pour l'indépendance et le mécanisme décisionnel de la Fed.

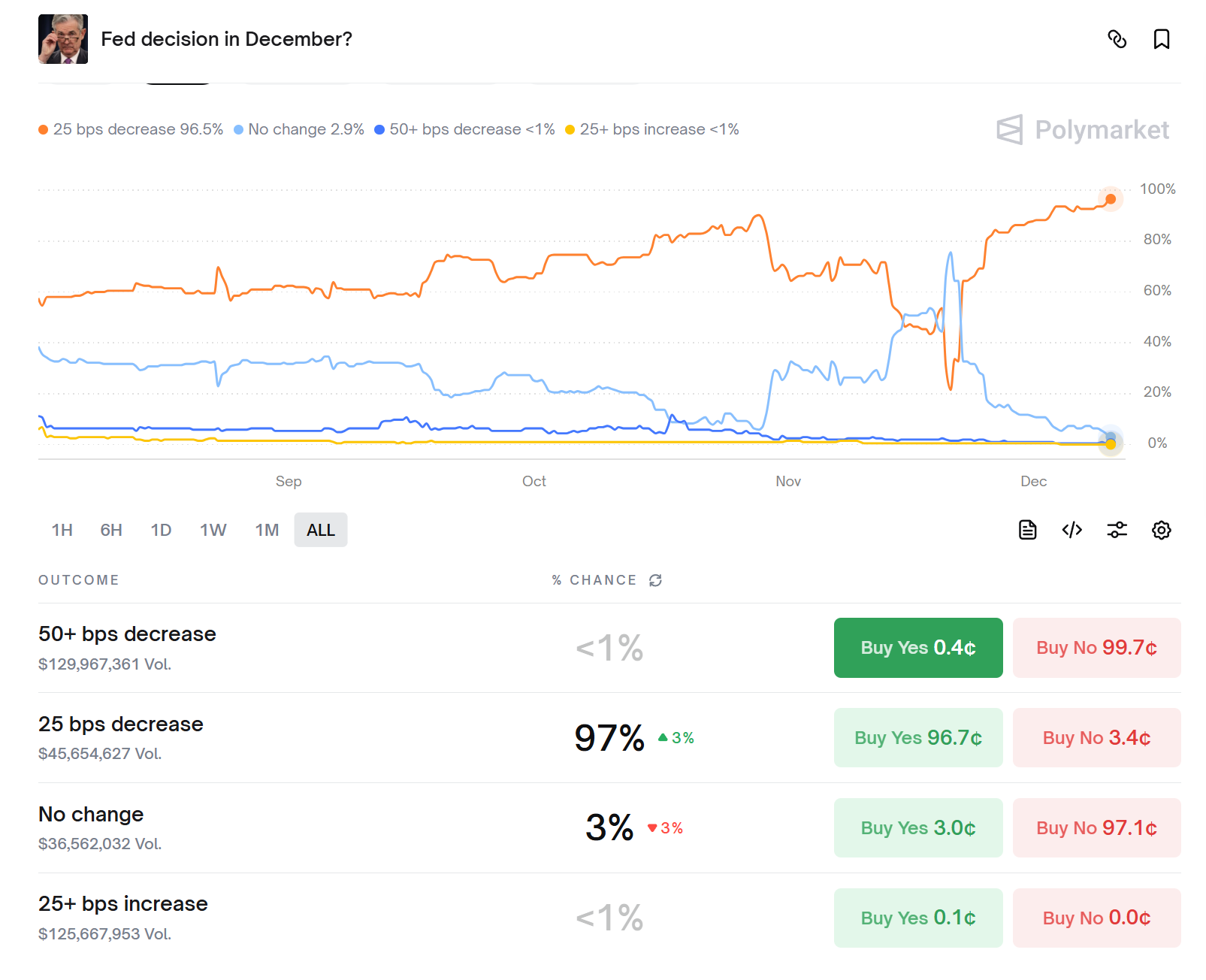

La probabilité anticipée par le marché d'une baisse des taux est passée de 30 % il y a trois semaines à 97 % actuellement. Ce changement radical reflète non seulement l'anxiété collective dans un vide de données, mais révèle aussi que l'influence de la pression politique sur la politique monétaire devient de plus en plus explicite.

Brouillard de données et opposition interne

L'environnement décisionnel de la Fed est exceptionnellement particulier cette fois-ci – la fermeture record de 43 jours du gouvernement américain a entraîné l'absence de la plupart des données économiques clés. Cela fait que la Fed, qui insiste toujours sur la "dépendance aux données", avance comme dans un brouillard, sans repères décisionnels clairs.

L'absence de données économiques officielles clés, combinée à des caractéristiques "mitigées" d'autres données alternatives, prive la situation macroéconomique de points d'ancrage objectifs clairs, et les interprétations divergent considérablement. Les divergences internes se sont publicisées et polarisées.

Actuellement, les membres du Conseil des gouverneurs de la présidente de la Fed de New York affichent une impasse subtile de 4 contre 4 concernant l'attitude envers la baisse des taux. Cette divergence se reflète directement dans le diagramme en points, présentant une rare "distribution bimodale" – 7 responsables soutiennent le maintien des taux inchangés pour l'année, 8 estiment qu'il faudrait les baisser de 50 points de base.

Plus important encore, les raisons des deux camps sont tout aussi solides. Les responsables doves estiment que le marché du travail s'est nettement détérioré, le taux de chômage d'août étant passé à 4,3 %, un plus haut depuis quatre ans, et le nombre d'emplois non agricoles n'ayant augmenté que de 22 000, bien en deçà des attentes. Les responsables hawks, quant à eux, se concentrent sur l'inflation, l'indice des prix PCE core ayant augmenté de 2,7 % en glissement annuel, toujours au-dessus de l'objectif à long terme de 2 % de la Fed.

Les voies de pénétration de la pression politique

La particularité de cette réunion ne vient pas seulement de l'absence de données économiques, mais aussi du fait que la pression politique s'immisce de manière plus directe que jamais dans le domaine de la politique monétaire.

L'administration Trump influence directement la structure décisionnelle de la Fed par des nominations, brisant la tradition de longue date de "neutralité politique" de la Fed.

La nomination du nouveau gouverneur Stephen Milan revêt une signification symbolique. En tant que gouverneur de la Fed et président du Conseil des conseillers économiques de la Maison Blanche, Milan a voté contre seulement un jour après sa prise de fonction, plaidant pour une baisse plus agressive de 50 points de base.

Cette position politique correspond étroitement à l'exigence publique de Trump de "baisser les taux immédiatement et plus fortement", suscitant de vives inquiétudes quant à l'indépendance de la Fed. Plus alarmant encore, l'administration Trump a clairement indiqué qu'elle pourrait proposer une nouvelle nomination pour le poste de président de la Fed avant fin décembre.

Pour les décideurs clés actuels de la Fed, cette réunion pourrait être la dernière occasion de prendre position. Les décisions politiques prises pendant cette période de transition de pouvoir incluent inévitablement des considérations de carrière personnelle.

La Fed est confrontée non seulement à une décision technique d'ajustement des taux, mais aussi à un test rigoureux de son indépendance institutionnelle. L'équilibre entre pression politique et jugement professionnel est devenu une variable clé influençant le résultat de cette réunion.

Le dilemme de la gestion des risques

Face au double défi de l'absence de données et de la pression politique, la décision de la Fed cette fois-ci est essentiellement une pratique complexe de gestion des risques, nécessitant de trouver un point d'équilibre entre des objectifs conflictuels. D'une part, la Fed doit faire face au risque de ralentissement lié à la faiblesse du marché du travail. En août, les emplois non agricoles n'ont augmenté que de 22 000, en baisse significative par rapport aux 79 000 révisés de juillet, et le taux de chômage est passé à 4,3 %, un plus haut depuis quatre ans. Si cette tendance à la baisse se poursuit, elle pourrait déclencher un cercle vicieux de contraction de la consommation et de récession économique.

D'autre part, le risque d'inflation persiste. Bien que les pressions actuelles sur les prix proviennent principalement de facteurs liés à l'offre (comme les coûts des importations augmentés par les politiques tarifaires), et non d'une surchauffe de la demande, la question de savoir si les anticipations d'inflation pourront être efficacement ancrées reste incertaine. Si la baisse des taux est trop importante, elle pourrait accroître le risque d'inflation, voire déclencher une spirale salaires-prix.

Plus complexe encore, les charges d'intérêts de la dette publique américaine atteignent déjà 1,1 billion de dollars par an. Une baisse des taux, bien qu'elle puisse soulager la pression budgétaire, pourrait alimenter des bulles d'actifs. Cet arbitrage entre objectifs multiples complexifie le cadre décisionnel de la Fed, allant au-delà du traditionnel "double mandat".

Résilience institutionnelle et défi de communication

Cette réunion teste non seulement la sagesse décisionnelle de la Fed, mais aussi sa résilience institutionnelle et sa capacité de communication. Alors que les positions internes sont gravement divisées, la formation d'un consensus et la transmission efficace des signaux politiques constituent un défi clé pour Powell.

La divergence du diagramme en points atteint un niveau phénoménal. Parmi les 19 décideurs politiques, 6 estiment qu'aucune baisse supplémentaire n'est nécessaire, 9 soutiennent deux nouvelles baisses, et il y a encore une valeur aberrante évidente (probablement Milan) qui souhaite une baisse supplémentaire de 125 points de base cette année. Cette distribution dispersée des prévisions accroît les doutes du marché sur la stratégie de communication de la Fed.

La Fed pourrait relever ce défi en renforçant son orientation prospective. Une stratégie possible serait d'insister sur le principe de "décision réunion par réunion", en évitant de faire des engagements clairs sur la future trajectoire, tout en soulignant que la politique restera flexible. Bien que cette stratégie puisse temporairement éviter les divergences internes, elle pourrait affaiblir l'efficacité du signal politique.

Un défi plus profond réside dans la manière de gagner la confiance du marché avec des décisions prises dans un environnement dépourvu de données. La Fed pourrait davantage s'appuyer sur des données haute fréquence (comme les demandes hebdomadaires d'allocations chômage) et des indicateurs alternatifs (comme les enquêtes commerciales et le Beige Book) comme références décisionnelles. Ce changement de mode de décision lui-même est un test de sa capacité de communication.

Alors que l'année 2025 touche à sa fin, la voie future de la Fed reste pleine d'inconnues. Le diagramme en points aux prévisions dispersées indique que les responsables ont des avis divergents sur les perspectives économiques et la trajectoire politique pour 2026. Cette réunion pourrait ouvrir un tout nouveau cadre de politique monétaire : l'absence de données deviendra la norme, et non l'exception ; la pression politique passera de l'ombre à la lumière ; et l'indépendance de la Fed dépendra de sa capacité à maintenir sa détermination politique dans un environnement complexe.