CoinW Research

Le 11 juillet, NOXA, la principale plateforme de lancement de Memes sur la Robinhood Chain, a suspendu l'émission de nouveaux jetons. Deux jours plus tard, le site d'origine est devenu temporairement inaccessible ; l'entrée statique activée le 14 juillet ne conserve que les fonctionnalités de consultation des projets historiques, de transaction des actifs existants et de retrait des frais des créateurs. Le 15 juillet, NOXA a annoncé qu'elle ne prélèverait plus de frais de transaction futurs et reverserait tous ses revenus transactionnels aux créateurs. Au moment de la rédaction, ses nouvelles émissions n'ont toujours pas repris.

La chute de NOXA a été aussi rapide que son ascension. Après le lancement du mainnet de Robinhood Chain, la plateforme a rapidement attiré créateurs, traders et revenus de frais grâce à CASHCAT. L'attention et la communication officielle de Robinhood sur les projets natifs précoces ont encore réduit les coûts de démarrage. NOXA a créé plus de 60 000 jetons, générant près de 12 millions de dollars de frais ; mais après l'arrêt des nouvelles émissions, l'offre de projets s'est rapidement tournée vers des entrées comme Pons.family et Flap.

CoinW Research estime que les plateformes de lancement sur Robinhood Chain sont entrées dans une phase de forte offre et faible conversion. Les données Dune montrent que 42 709 nouveaux jetons ont été créés le 16 juillet, Pons.family et Flap représentant 50,30 % à eux deux ; au moment de la rédaction, seuls 18 jetons avaient une capitalisation supérieure à 1 million de dollars, provenant principalement de NOXA et Virtuals. L'entrée d'émission s'est déplacée vers Pons et Flap, mais les projets à forte capitalisation restent concentrés sur les plateformes ayant créé un effet de richesse lors de la phase précédente. Après le retrait de NOXA, aucun nouveau leader absolu n'est apparu ; le classement futur dépendra principalement du taux de graduation effectif, de la production de jetons millionnaires et de la rétention de capitalisation.

1. L'avantage du premier arrivant de NOXA n'a pas formé une barrière stable

NOXA est passée de leader à l'arrêt des émissions en un cycle de marché très court. La croissance de la plateforme reposait sur l'entrée pionnière, les projets phares, l'amplification du soutien officiel de Robinhood et l'attention des acheteurs ; lorsque les nouveaux projets ont cessé d'arriver, ce cycle de croissance s'est interrompu.

1.1 Comment CASHCAT a aidé NOXA à établir son premier avantage

Robinhood Chain a ouvert son mainnet public le 1er juillet. Le réseau utilise la plateforme Arbitrum, permettant une confirmation à faible latence d'environ 100 millisecondes, et est compatible avec les outils de développement EVM. Uniswap v2, v3, v4 et UniswapX ont été intégrés au moment du lancement du mainnet, permettant aux développeurs de déployer directement des contrats de jetons, d'établir une liquidité publique et d'accéder rapidement aux chemins de transaction des portefeuilles et agrégateurs.

NOXA a directement connecté la création de jetons à la liquidité unilatérale d'Uniswap v3. Les nouveaux projets bénéficient d'une tarification publique dès la première transaction, les créateurs reçoivent les frais de transaction du pool, et les étapes de création manuelle de pool et de migration ultérieure sont réduites. Avant que les autres plateformes de lancement ne stabilisent leurs produits, ce processus a capté la demande d'émission de nouveaux jetons sur Robinhood Chain.

Le premier avantage de NOXA ne provenait pas seulement du mécanisme produit. CASHCAT a lié le récit de marque précoce de Robinhood, la communauté on-chain et la demande de trading à court terme. L'attention et la communication officielle de Robinhood ont amplifié l'exposition des projets, la confiance communautaire et l'intégration dans les outils de trading. La hausse des prix et des volumes a ensuite ramené l'attention vers NOXA : les créateurs souhaitant toucher les acheteurs existants et le flux du classement, et les traders considérant NOXA comme une entrée importante pour découvrir les nouveaux jetons de Robinhood Chain. Ainsi, les projets phares, le soutien officiel et le trafic de la plateforme ont formé un cycle de démarrage qui se renforce mutuellement.

1.2 L'arrêt des émissions coupe l'offre de nouveaux projets, les actifs existants restent fonctionnels

NOXA a attribué la suspension des nouvelles émissions à la prolifération de bots de copie et de jetons de faible qualité. Après l'interruption du domaine d'origine, l'équipe a migré l'interface historique vers une entrée ENS ; les projets existants restent consultables et négociables, et les frais des créateurs peuvent toujours être retirés. L'ajustement des frais du 15 juillet a confirmé la direction de la contraction : NOXA a cessé de percevoir les futurs frais de transaction et reverse tous les revenus aux créateurs, conservant ainsi les contrats historiques et les canaux de transaction tout en abandonnant la monétisation continue côté plateforme. Pour les projets existants, les jetons et les pools de liquidité restent opérationnels ; pour NOXA, le cycle de croissance basé sur les nouveaux projets, les revenus de la plateforme et les mises à jour du classement est rompu.

Cela montre que le cycle de trafic des plateformes de lancement dépend d'une offre continue. La plateforme doit non seulement attirer constamment de nouveaux projets, mais aussi maintenir les classements, intégrer les outils de trading et diffuser continuellement du contenu au marché. Dès que les nouveaux projets cessent d'arriver, les créateurs perdent l'accès au réseau d'acheteurs existant et les traders se tournent vers les plateformes encore actives.

1.3 NOXA a révélé trois faiblesses des plateformes de lancement précoces

Premièrement, les projets phares peuvent rapidement amplifier le trafic de la plateforme, mais augmentent aussi sa dépendance à la performance d'un actif unique. CASHCAT a aidé NOXA à établir sa notoriété, mais lorsque le projet phare a chuté, que la plateforme a cessé ses émissions et que le sentiment de marché s'est affaibli simultanément, les volumes et l'attention des utilisateurs ont également baissé.

Deuxièmement, l'opération continue est elle-même devenue une capacité concurrentielle clé. Si une plateforme arrête son activité principale au moment le plus actif du marché, les attentes des créateurs concernant le retrait des frais, la maintenance des contrats et la pérennité du produit en sont affectées. Une plateforme au potentiel de leader doit prouver qu'elle peut filtrer les projets de faible qualité en période de forte offre tout en maintenant les contrats, l'interface et les services aux projets.

Troisièmement, le soutien officiel est une variable importante pour le démarrage, mais ne peut remplacer la croissance indépendante de la plateforme. L'essor précoce de NOXA montre que l'attention, les synergies de marque et la communication de Robinhood peuvent significativement améliorer l'exposition des projets natifs. Les futures plateformes, en plus d'améliorer leurs produits d'émission et de liquidité, devront aussi obtenir une distribution de contenu, des synergies d'activités et un accès aux infrastructures ; plus important encore, transformer le soutien ponctuel en une capacité soutenue d'offre de projets, d'acheteurs réels et de distribution de marché reproductible.

2. 42 709 nouveaux jetons en un jour, seulement 18 dépassant le million de dollars

2.1 Plus de 40 000 en un jour, sur quelles plateformes sont concentrés les jetons millionnaires ?

Les données Dune montrent que le 16 juillet, Robinhood Chain a créé 42 709 nouveaux jetons. Pons.family en a créé 11 547 (27,04 %) ; Flap, 9 935 (23,26 %) ; ensemble, ils totalisent 21 482 créations (50,30 %), les autres plateformes créant 21 227 jetons (49,70 %). Pons et Flap restent les deux principales entrées d'émission, leur part combinée étant légèrement supérieure à la moitié de la chaîne. Mais au moment de la mise à jour de ce rapport, seuls 18 jetons de la chaîne avaient une capitalisation supérieure à 1 million de dollars.

Tableau 1 : Échelle d'émission et production de jetons millionnaires des principales plateformes de lancement de Robinhood Chain

| Plateforme ou périmètre |

Volume d'émission |

Nombre de jetons > 1M$ |

Part d'émission |

Résultats de capitalisation & analyse |

| Pons.family |

11 547 jetons |

1 jeton |

27,04 % |

Seul $PONS dans le classement, production concentrée sur un projet unique |

| Flap |

9 935 jetons |

0 jeton |

23,26 % |

2e en volume d'émission, mais aucun projet dans le classement millionnaire |

| NOXA |

Nouvelles émissions arrêtées |

10 jetons |

— |

55,56 % de la chaîne, 1er en nombre de jetons millionnaires |

| Virtuals |

Volume journalier non listé séparément |

5 jetons |

— |

27,78 % de la chaîne, 2e en nombre de jetons millionnaires |

| Bullmarkets |

Volume journalier non listé séparément |

1 jeton |

— |

5,56 % de la chaîne |

| Bowfun |

Volume journalier non listé séparément |

1 jeton |

— |

5,56 % de la chaîne |

| Chaîne entière |

42 709 jetons |

18 jetons |

100 % |

Les jetons millionnaires restent très concentrés sur quelques plateformes |

Le Tableau 1 montre que les parts d'émission et les résultats de capitalisation forment deux classements distincts. Pons et Flap représentent 50,30 % des nouveaux jetons du 16 juillet, mais le dernier classement des millionnaires est toujours principalement constitué de projets de NOXA et Virtuals ; Pons repose actuellement principalement sur son jeton homonyme pour un échantillon à haute capitalisation, Flap n'a aucun projet millionnaire. L'entrée d'émission migre vers Pons et Flap, mais les capitalisations supérieures au million de dollars restent concentrées sur des plateformes comme NOXA et Virtuals.

2.2 Pons leader en volume d'émission, mais présence de volume artificiel par bots

La page publique de Pons indique qu'environ 21 454 jetons sont encore en phase de bonding curve, 110 jetons ont "gradué", pour un total d'environ 21 564 créations. Ainsi, le taux de graduation initial de Pons est d'environ 0,51 %. Mais parmi les 110 jetons gradués, seul $PONS apparaît dans le classement millionnaire actuel, soit environ 0,91 % des projets gradués et 0,0046 % de tous les projets créés.

Parallèlement, les données on-chain confirment la présence suspectée de volume artificiel par bots dans l'écosystème Pons. Ici, "volume artificiel" désigne principalement des comptes automatisés exécutant de manière répétée des opérations comme créer un jeton, l'acheter, autoriser une route de transaction, le vendre et réclamer les frais, augmentant ainsi rapidement le nombre de créations et de transactions dans les statistiques de la plateforme.

Voici deux adresses vérifiables :

Adresse 1 : 0x7DE5b9C86D2B47607A2962043bB165f7BEFeB06b

Adresse 2 : 0x7D22d3Dd32F00848A54eBE00c00a9082A18D4E66

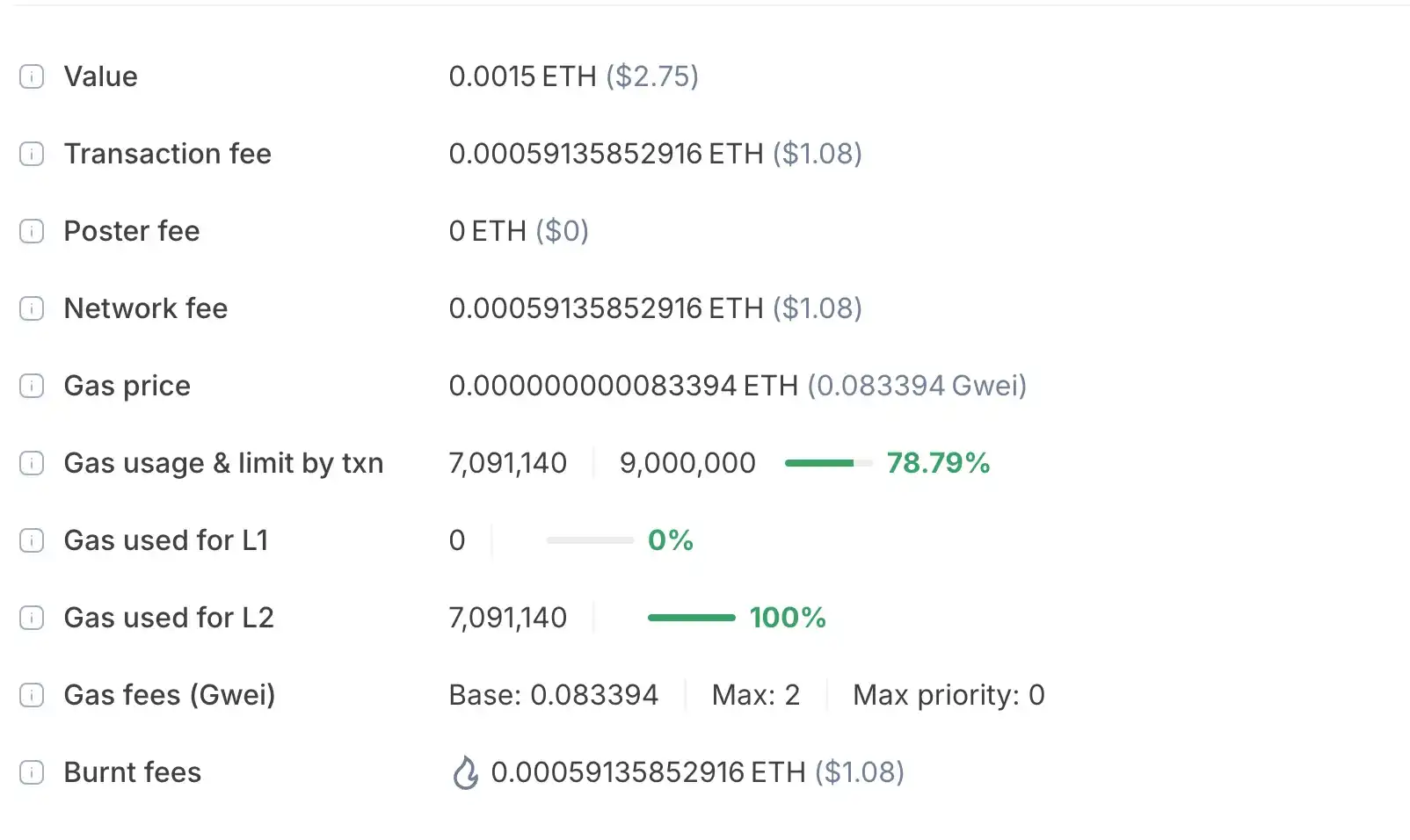

Prenons l'exemple d'une opération de montant important le 17 juillet 2026 : VLAD (adresse du contrat : 0x91e2ce85c223CD55b0Cf76Ca668a0e61ed696C6b) a été créé par le contrat de lancement Pons. À 00:23:51, 00:24:58 et 00:26:06, les deux adresses ci-dessus ont acheté VLAD trois fois de suite à la même seconde, pour exactement 0,033333333 ETH. Chaque adresse a investi environ 0,1 ETH au total, les deux adresses combinées environ 0,2 ETH.

À 00:31:09, les deux adresses ont vendu tout leur VLAD à la même seconde après autorisation. L'adresse 1 a vendu environ 5 694 114,656 VLAD, recevant 0,101688749 WETH du pool, soit 0,100671862 ETH après frais de route ; l'adresse 2 a vendu environ 5 707 289,584 VLAD, recevant 0,106254208 WETH du pool, soit 0,105191665 ETH après frais.

Le même jour, les adresses 1 et 2 ont respectivement appelé avec succès le contrat de lancement Pons 896 et 886 fois, créant 1 782 jetons au total, chaque transaction de création investissant exactement 0,0015 ETH.

Le grand nombre d'enregistrements de création standardisés, ainsi que les deux adresses achetant trois fois de suite à la même seconde et au même montant pour tout vendre à la même seconde, ne correspondent pas aux caractéristiques d'une opération manuelle par des utilisateurs indépendants. On peut en conclure que ces opérations sont exécutées en masse par des bots ou scripts automatisés. Ce type d'opération gonfle le volume d'émission et le nombre de transactions de Pons, tout en intégrant de nombreux jetons sans développement ultérieur dans le taux de graduation. On peut donc juger que les données d'émission de Pons présentent un volume artificiel par bots assez marqué.

2.3 Le taux de graduation et la conversion en capitalisation de Flap doivent encore être vérifiés

Flap a établi un record d'environ 22 000 jetons créés en un jour le 14 juillet. Le 16 juillet, son volume de création est retombé à 9 935 jetons, soit 23,26 % du volume journalier de la chaîne, restant la deuxième plateforme de lancement après Pons.

Les statistiques Dune montrent que seulement 18 jetons de Robinhood Chain ont une capitalisation supérieure à 1 million de dollars, les places principales étant toujours occupées par des plateformes comme NOXA et Virtuals. Bien que Flap ait rapidement augmenté son volume d'émission, elle n'a aucun projet millionnaire. Cela indique que son avantage actuel se concentre principalement sur l'entrée de création et la distribution de projets ; sa capacité à transformer ce volume en projets à haute capitalisation reste à observer via la capitalisation, la liquidité et la rétention des transactions organiques des jetons gradués.

2.4 Jugement synthétique : La production continue de capitalisation détermine le classement des plateformes

L'avantage de Pons réside dans son volume d'émission, son jeton homonyme phare et une forte attention au sein de la chaîne ; ses points faibles sont un taux de graduation initial d'environ 0,51 %, la présence d'opérations automatisées par bots dans ses données, et une production de capitalisation millionnaire concentrée principalement sur $PONS. L'avantage de Flap est la réutilisation de protocole, la distribution externe et l'augmentation rapide de l'offre de projets ; son point faible est l'absence de projet millionnaire. En comparaison, NOXA et Virtuals ne dominent pas actuellement les nouvelles émissions, mais leurs projets occupent encore de nombreuses places dans le classement des millionnaires, indiquant que les projets phares, les acheteurs réels et l'opération continue après la graduation influencent plus l'attention à long terme que le simple nombre de créations.

Ainsi, pour évaluer les futures plateformes de lancement, il faudra d'abord observer le nombre de jetons millionnaires et leur taux de rétention journalier, puis la capitalisation médiane, la liquidité et le nombre d'acheteurs indépendants des projets gradués, ensuite le taux de graduation effectif après exclusion des créations automatisées par bots, et enfin le volume d'émission initial. Selon cette approche, Robinhood Chain n'a pas encore formé de nouveau leader capable de remplacer pleinement NOXA. Pons et Flap mènent l'entrée des nouvelles émissions, mais peu de leurs projets atteignent une haute capitalisation.

3. L'aval de liquidité des plateformes de lancement : Pourquoi Uniswap en bénéficie

3.1 Les plateformes de lancement se disputent l'entrée de création, Uniswap récupère la liquidité publique

Les plateformes de lancement comme Pons et Flap rivalisent principalement sur les coûts de création, les paramètres de courbe, la part des créateurs, la découverte de projets et la distribution externe, mais une fois les jetons remplissant les conditions de graduation, la liquidité rejoint généralement Uniswap ou d'autres pools de transaction publics. Klik crée directement des pools Uniswap v4, Bankr organise la liquidité v4 via Doppler, tandis que Flap, Pons et hood.fun migrent la liquidité vers Uniswap ou d'autres DEX une fois les conditions remplies. Les plateformes de lancement s'occupent de la création et de l'acquisition d'utilisateurs précoces, Uniswap du prix public, de l'exécution des transactions et de la réception de liquidité après la graduation.

L'arrêt de NOXA illustre cette division du travail. Après l'arrêt de ses nouvelles émissions, les projets historiques de NOXA continuent d'être négociables via Uniswap et d'autres interfaces. L'interface de la plateforme de lancement peut cesser d'être mise à jour, mais les pools de liquidité publique déjà établis restent utilisables par les portefeuilles, bots de trading et agrégateurs, permettant aux jetons d'être tradés indépendamment de l'entrée de lancement d'origine.

Cette division permet à Uniswap de suivre une trajectoire de croissance relativement indépendante du classement individuel des plateformes. Les parts de marché des plateformes de lancement peuvent changer rapidement, mais tant que les nouveaux projets continuent d'utiliser Uniswap v3 ou v4 pour établir une liquidité publique, Uniswap gagne plus d'actifs négociables, de transactions dans les pools et de frais pour les fournisseurs de liquidité. Plus l'entrée d'émission est fragmentée, plus le marché a besoin d'une couche de liquidité accessible par plusieurs plateformes, portefeuilles et agrégateurs, ce qui constitue le principal avantage d'Uniswap sur Robinhood Chain.

3.2 Le CCA étend Uniswap à l'étape d'émission de jetons

Les plateformes de lancement importent généralement la liquidité vers Uniswap lors de la création ou après la graduation ; les ventes aux enchères de liquidation continue (CCA) étendent Uniswap à la phase d'émission initiale. L'émetteur peut définir la quantité à vendre, la durée, l'actif de règlement et l'utilisation des fonds ; les participants soumettent un budget et un prix maximum ; les ordres sont progressivement liquidés sur les blocs restants. Après l'enchère, le système peut automatiquement créer un pool Uniswap v4 au prix formé par le marché, reliant ainsi l'allocation de jetons, le prix initial et le trading secondaire.

Les CCA et les plateformes de lancement en un clic servent des types de projets différents. Les plateformes en un clic mettent l'accent sur la simplicité, la création rapide et la propagation communautaire, convenant mieux aux memecoins à haute fréquence et axés sur le récit ; les CCA conviennent mieux aux projets souhaitant vendre publiquement une quantité fixe de jetons, réduire l'impact du front-running, et former un prix initial par enchère publique. Robinhood Chain forme ainsi deux voies d'émission : les plateformes en un clic pour la création communautaire fréquente, les CCA pour les ventes aux enchères publiques plus structurées ; les deux types peuvent finalement rejoindre le système de liquidité publique d'Uniswap.

TRASH est un projet précoce et populaire émis via CCA sur Robinhood Chain. À ce jour, sa valorisation entièrement diluée est d'environ 759 000 dollars, avec environ 2 350 adresses détentrices, un volume sur 24h d'environ 7,1 millions de dollars, soit un volume journalier représentant environ 9,4 fois la valorisation diluée. Ces données montrent que les CCA peuvent concentrer les ordres et générer un volume élevé rapidement, mais un taux de rotation élevé signifie aussi que les prix précoces sont sensibles aux capitaux à court terme.

Ainsi, les bénéfices d'Uniswap sur Robinhood Chain suivent deux voies : les plateformes de lancement importent les projets gradués et leur liquidité publique vers Uniswap, tandis que les CCA intègrent directement l'allocation initiale, la découverte de prix et la création de pool initial pour certains projets dans l'écosystème Uniswap. Les deux voies augmentent le nombre d'actifs, l'échelle des transactions et les frais, mais la transformation de ces frais en revenus du protocole et valeur pour UNI dépend de l'activation des frais de protocole et de leur distribution finale.

3.3 Comparaison avec Hyperliquid : Des frais transactionnels similaires correspondent à une capture de valeur différente

Les structures produits d'Uniswap et Hyperliquid diffèrent. Uniswap se base sur le marché automatique multi-chaînes au comptant et la liquidité sans permission, Hyperliquid utilise principalement un carnet d'ordres, couvrant les contrats perpétuels et le trading au comptant. Une comparaison directe de parts de marché ou de qualité produit n'est pas pertinente, mais leurs frais transactionnels sur 30 jours sont proches, permettant d'observer comment, sous différentes structures, les frais sont répartis entre fournisseurs de liquidité, market makers, protocole et jetons.

Tableau 2 : Comparaison des frais, revenus et capture de valeur sur 30 jours entre Uniswap et Hyperliquid

| Indicateur |

Uniswap |

Hyperliquid |

Comparaison |

| Frais de transaction |

61,435 millions $ |

62,193 millions $ |

Différence d'environ 1,2 % |

| Revenus du protocole |

3,946 millions $ |

44,306 millions $ |

Hyperliquid ≈ 11,2 fois plus |

| Revenus protocole / Frais transaction |

≈ 6,4 % |

≈ 71,2 % |

Structure de rétention des frais très différente |

| Compensation liquidité / market making |

Les fournisseurs de liquidité reçoivent la majorité des frais, supportent l'immobilisation de capital et la perte impermanente |

Les market makers profitent des spreads, de la couverture et des remises ; allocation distincte pour HLP |

L'espace de rétention des frais par le protocole diffère |

| Valeur du jeton |

Les frais de protocole vont au contrat TokenJar, convertis par les searchers pour brûler UNI |

Les frais sont alloués à HLP, au fonds d'aide et aux déployeurs ; le fonds d'aide achète et brûle HYPE |

Le chemin d'Hyperliquid est plus direct ; Uniswap dépend de la gouvernance et de la rétention de liquidité |

Sur 30 jours, Uniswap a généré environ 61,435 millions $ de frais de transaction, Hyperliquid environ 62,193 millions $, une différence d'environ 1,2 % ; sur la même période, les revenus du protocole Uniswap étaient d'environ 3,946 millions $, contre 44,306 millions $ pour Hyperliquid, soit environ 11,2 fois plus. La part des revenus du protocole dans les frais de transaction est d'environ 6,4 % et 71,2 % respectivement. Les frais payés par les traders sont similaires, mais la proportion acheminée vers le protocole diffère nettement.

Cette différence provient d'abord de la compensation de liquidité. Uniswap utilise un marché automatique nécessitant des fournisseurs de liquidité investissant continuellement du capital et supportant la volatilité des prix, les positions hors fourchette et la perte impermanente ; donc, la majeure partie des frais de transaction doit leur être reversée. Par exemple, avec les frais de protocole activés sur Uniswap v2, le trader paie 0,30 %, dont 0,25 % aux fournisseurs de liquidité et 0,05 % au protocole, soit un sixième du total pour le protocole.

Hyperliquid utilise un carnet d'ordres ; les market makers professionnels peuvent tirer profit des spreads, de la gestion d'inventaire, de la couverture inter-marchés et des remises, dépendant moins de la compensation par frais de transaction. Cela permet à plus de frais d'être alloués à HLP, au fonds d'aide et aux déployeurs, le fonds d'aide utilisant ces fonds pour acheter et brûler HYPE.

Ainsi, la différence dans la proportion des revenus du protocole reflète principalement la répartition des frais entre deux structures de trading et de market making. Hyperliquid peut acheminer une plus grande part des frais vers le protocole et la valorisation de HYPE ; Uniswap doit prioriser les revenus des fournisseurs de liquidité pour maintenir une liquidité ouverte et une profondeur. Uniswap peut accroître la valeur de son réseau via la croissance des actifs et des transactions, mais la transmission de cette valeur au jeton UNI reste à observer.

3.4 La capture de valeur pour UNI dépend toujours de l'activation des frais de protocole

Robinhood Chain a apporté une croissance transactionnelle notable à Uniswap. Selon DeFiLlama, la chaîne a contribué environ 23 millions $ de frais de transaction à Uniswap sur 30 jours, en faisant le réseau contribuant le plus aux frais d'Uniswap, mais les revenus correspondants du protocole sont toujours de 0. Actuellement, cette croissance se manifeste principalement par de nouveaux actifs, l'échelle des transactions, les frais des fournisseurs de liquidité et l'expansion du réseau de liquidité publique ; les détenteurs d'UNI n'en bénéficient pas encore directement.

La raison directe de cette divergence est que les frais de protocole ne sont pas encore activés sur Robinhood Chain. La communauté Uniswap a proposé d'étendre le mécanisme de frais de protocole aux déploiements v2, v3 et v4 sur cette chaîne. La proposition de gouvernance correspondante s'est terminée le 15 juillet, avec environ 12,953 millions de votes favorables, 0 contre et 0 abstentions. Cependant, l'adoption de la proposition ne représente qu'un consensus préliminaire ; le vote on-chain formel et l'exécution cross-chain ne sont pas encore achevés.

Selon la proposition, les frais de protocole pour v2 et v3 sur Robinhood Chain seront activés via des propositions on-chain indépendantes, et v4 sera inclus dans la première série de propositions d'activation multi-chaînes. Une fois la proposition formellement adoptée, le message de gouvernance devra être envoyé depuis Ethereum vers Robinhood Chain et exécuté pour que les frais de protocole commencent à être collectés sur cette chaîne. Ce chemin pourrait transformer une partie des frais générés sur Robinhood Chain en valeur pour le jeton UNI, mais l'effet final dépendra de deux facteurs : la capacité à maintenir la liquidité et l'intégration des agrégateurs après activation des frais, et la capacité des projets à forte capitalisation à générer continuellement des transactions réelles. Les frais de protocole réduiront les revenus des fournisseurs de liquidité ; si le taux affecte la profondeur des pools, la croissance des revenus du protocole pourrait aussi être limitée.

En résumé, la conversion en capitalisation des plateformes de lancement sur Robinhood Chain reste faible, mais les quelques projets réussis concentrent les transactions et la liquidité publique vers Uniswap, en faisant le bénéficiaire structurel de l'expansion du marché des lancements. Les bénéfices actuels restent principalement au niveau du nombre d'actifs, de l'échelle des transactions, des revenus des fournisseurs de liquidité et du réseau de liquidité publique. Ce n'est qu'après l'achèvement de la gouvernance et de l'exécution cross-chain pour les frais de protocole, et avec le maintien des volumes et de la liquidité, que cette croissance se transmettra davantage aux revenus du protocole et à la valeur du jeton UNI.

Conclusion

Robinhood Chain est entrée dans une phase d'émission haute fréquence de jetons. Le 16 juillet, la chaîne a créé 42 709 nouveaux jetons, dont 21 482 par Pons et Flap combinés (50,30 %) ; les données Dune montrent que seulement 18 jetons ont une capitalisation supérieure à 1 million de dollars. Cela indique que la vitesse d'émission dépasse largement la croissance des capitaux réels et de la demande utilisateur, et que le goulot d'étranglement de la concurrence entre plateformes passe désormais des outils de création à la rétention de capitalisation et de liquidité après la graduation.

À ce stade, le volume d'émission initial ne reflète que la capacité d'une plateforme à gérer la création de jetons, et ne suffit pas à indiquer la qualité des projets. Les créations automatisées par bots gonflent les volumes et les taux de graduation, et les seuils de graduation définis par les plateformes ne prouvent que l'obtention de capitaux initiaux et de liquidité. Des indicateurs plus comparatifs sont le taux de graduation effectif après exclusion des adresses automatisées identifiées, le nombre de jetons millionnaires et leur taux de rétention journalier, ainsi que la capitalisation médiane, la liquidité et le nombre d'acheteurs organiques des projets gradués. Ce n'est que lorsqu'un projet continue d'attirer des acheteurs indépendants après avoir franchi le seuil de graduation qu'une plateforme peut former un effet de richesse stable et un retour des utilisateurs.

Dans le paysage actuel, Pons mène en volume d'émission, mais son taux de graduation initial est d'environ 0,51 %, et des échantillons on-chain montrent des créations et transactions synchronisées par bots, ce qui peut fausser une partie des volumes et du nombre de transactions par rapport à la demande utilisateur réelle. Actuellement, le principal projet de Pons dans le classement millionnaire reste son jeton homonyme, la production de capitalisation étant nettement concentrée sur un projet unique. Flap est plus complète en termes de distribution externe et de réutilisation de protocole, mais n'a aucun projet millionnaire. Parallèlement, NOXA et Virtuals occupent encore les principales places dans le classement des projets à haute capitalisation, indiquant que la base d'utilisateurs et l'effet de richesse générés par leurs projets phares historiques n'ont pas encore été remplacés par les nouveaux volumes d'émission. Ainsi, après le retrait de NOXA, Robinhood Chain n'a pas encore produit de nouveau leader simultané ; les prochaines étapes devraient se concentrer sur le taux de graduation effectif, la capitalisation des jetons et les taux de rétention.