Rédigé par : Michael Nadeau, The DeFi Report

Compilé par : Glendon, Techub News

Au cours de la dernière année, Solana a été la plateforme de prédilection pour la spéculation dans l'espace cryptographique. Ce positionnement a offert à son réseau un « test de résistance » inestimable. Le résultat a été une croissance explosive de l'activité des utilisateurs, des frais, du nombre de développeurs et de l'attention des investisseurs.

Cependant, cela a également rendu le réseau très vulnérable aux effets d'un « refroidissement » une fois que l'appétit pour le risque s'est estompé. Cet effet de « refroidissement » est arrivé au premier trimestre. Solana est désormais en mode reset. Cet article présente une mise à jour complète et basée sur les données de la performance du réseau Solana au premier trimestre, ainsi que les domaines sur lesquels nous nous concentrons ensuite.

Performance opérationnelle

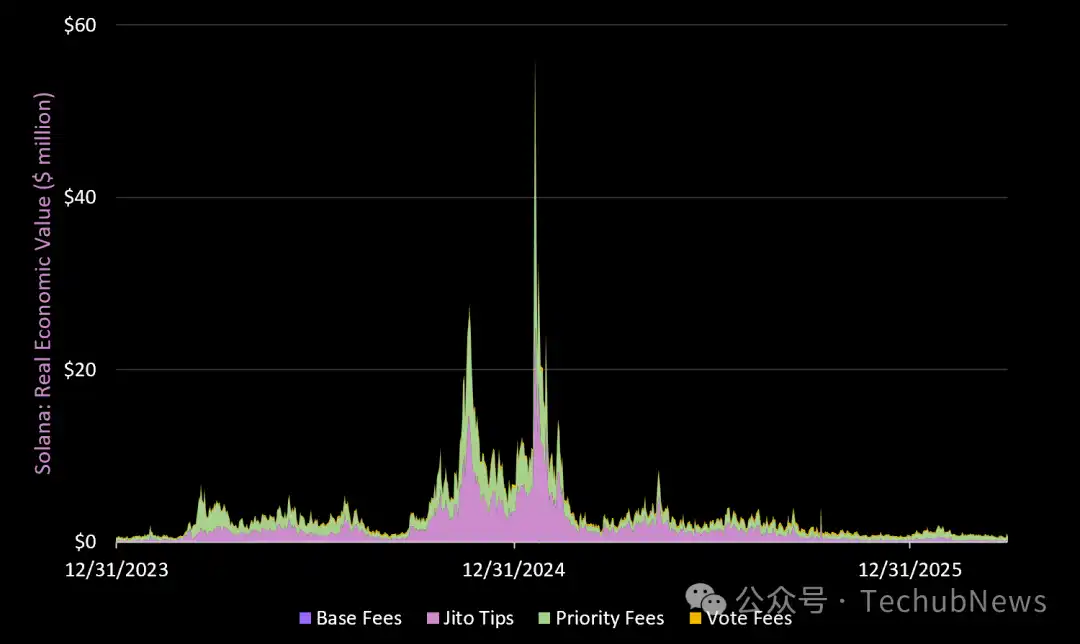

Valeur économique réelle

Source des données : DeFi Report

REV = Frais de base + Frais prioritaires + MEV (Pourboires Jito) + Frais de vote pour l'accès à l'espace bloc L1. La MEV (Pourboires Jito) est distribuée aux détenteurs de SOL via le staking. Les autres frais reviennent aux validateurs, dont 50 % des frais de base sont brûlés.

Les frais totaux du réseau Solana au premier trimestre se sont élevés à 89,9 millions de dollars — le niveau le plus bas depuis le troisième trimestre 2023. Cela représente une baisse de 1,4 % par rapport au trimestre précédent et une baisse de 68 % en glissement annuel.

À titre de comparaison, les frais sur Ethereum L1 au premier trimestre étaient de 82 millions de dollars.

Analyse détaillée :

-

Frais de base : Baisse de 8,7 % au T1, mais hausse de 9,4 % en glissement annuel ;

-

Pourboires Jito (MEV) : Baisse de 19,7 % au T1, baisse de 72,3 % en glissement annuel ;

-

Frais prioritaires : Hausse de 23 % au T1, mais baisse de 68,8 % en glissement annuel ;

-

Frais de vote : Baisse de 44,5 % au T1, baisse de 16,4 % en glissement annuel.

Points clés à retenir

Solana a été le « terrain de jeu de la spéculation » lors du dernier cycle (à égalité avec Hyperliquid). Les applications les plus fortes sur le réseau (Pump, Axiom, Raydium, Jupiter) sont toutes orientées vers les traders de détail, ce qui rend les revenus on-chain extrêmement cycliques et très dépendants de la demande spéculative.

Ce graphique aide également à visualiser la période où la spéculation a atteint ses niveaux les plus extrêmes lors du dernier cycle : fin 2024 à début 2025. Depuis cette période, l'attention sociale et l'activité on-chain de Solana sont en tendance baissière. Il est difficile de voir un renversement de cette tendance à court terme.

Point positif : Pump Fun a relativement bien résisté au marché baissier, et nous commençons à voir émerger des fintech construisant des applications de stablecoins sur Solana (détails plus loin dans le rapport). En fin de compte, nous pensons que Solana doit rivaliser avec Hyperliquid pour les traders de perpétuels et mener la tokenisation des actions (et autres actifs du monde réel) pour atténuer l'extrême cyclicité de sa base d'utilisateurs on-chain.

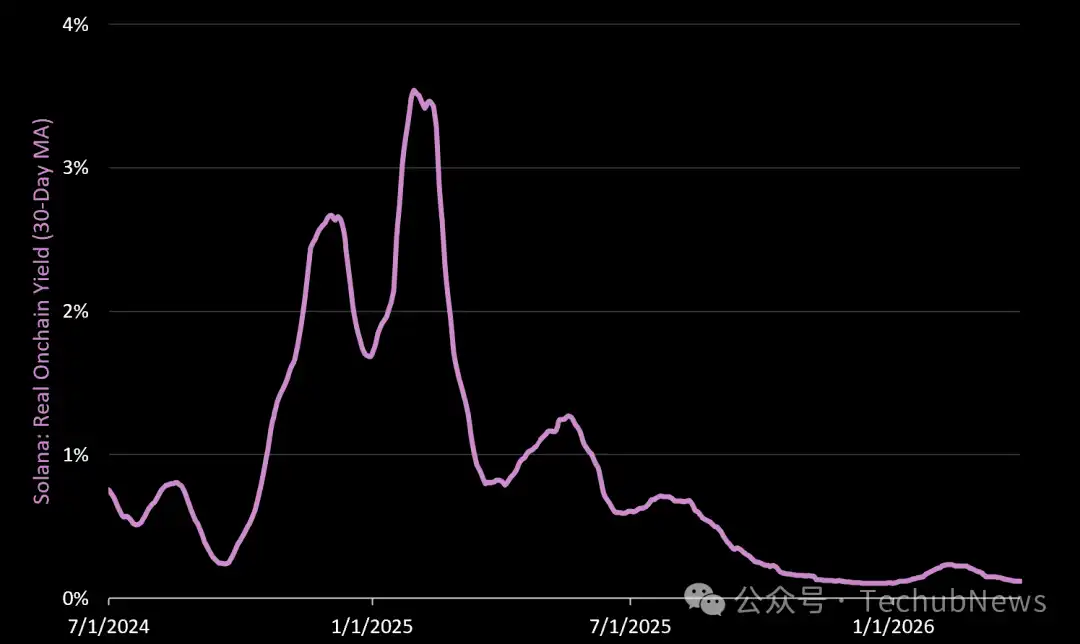

Rendement on-chain réel

Rendement on-chain réel = MEV payée aux validateurs et transmise aux stakers de SOL (hors paiements aux opérateurs).

-

Le rendement on-chain réel moyen (annualisé) au premier trimestre était de 0,17 %, en hausse de 33 % par rapport au trimestre précédent, mais en baisse de 67 % en glissement annuel. La croissance du deuxième trimestre peut être attribuée à l'extrême volatilité des échanges décentralisés de fin janvier à début février.

-

La baisse de 67 % en glissement annuel indique qu'une grande partie de la bulle spéculative que nous avons observée au premier trimestre de l'année dernière (lorsque plusieurs dirigeants de pays du G20 ont lancé des memecoins sur Solana) s'est retirée de l'écosystème.

Rendement on-chain total

Rendement on-chain total = MEV + Émission protocolaire payée aux validateurs et transmise aux stakers de SOL (hors paiements aux opérateurs).

-

Le rendement on-chain total (rendement annualisé moyen) au premier trimestre était de 6,7 %, dont 89 % provenaient de SOL nouvellement émis.

-

Ce trimestre, le rendement on-chain total a augmenté de 0,25 %, mais a diminué de 66 % en glissement annuel.

Fondamentaux du réseau

PIB Mensuel

PIB = Frais totaux générés par les principales applications on-chain (hors frais on-chain). Les principales applications de Solana ont généré un PIB réseau de 451 millions de dollars au premier trimestre (5 fois le REV L1), en baisse de 7 % par rapport au T4 2025 et en baisse de 54 % en glissement annuel.

Top 10 des applications :

-

Pump Fun (Social/Trading détail) : 103 M$ (Hausse de 3% au T1, baisse de 13% en glissement annuel)

-

Circle (Stablecoin) : 63 M$ (Baisse de 28% au T1, hausse de 105% en glissement annuel)

-

Axiom (App de trading) : 46 M$ (Baisse de 24% au T1, hausse de 1829% en glissement annuel)

-

Jupiter (Agrégateur DEX & App de trading) : 45 M$ (Baisse de 3% au T1, baisse de 45% en glissement annuel)

-

GMX (DEX Perpétuel) : 32 M$ (Croissance significative depuis 16k$ au T4)

-

Phantom (Portefeuille) : 29 M$ (Baisse de 12% au T1, baisse de 46% en glissement annuel)

-

Raydium (Infrastructure DEX & Launchpad) : 24,6 M$ (Baisse de 26% au T1, baisse de 83% en glissement annuel)

-

Tether (Stablecoin) : 20,5 M$ (Hausse de 24% au T1, hausse de 85% en glissement annuel)

-

Jito (Exécution de trades) : 19,9 M$ (Baisse de 19% au T1, baisse de 72% en glissement annuel)

-

Orca (DEX Public) : 14,3 M$ (Baisse de 34% au T1, baisse de 55% en glissement annuel)

À titre de référence, les applications sur Ethereum L1 ont généré un PIB de 1,9 milliard de dollars au premier trimestre (4,2 fois celui de Solana).

Points clés à retenir

Les revenus de Pump Fun au premier trimestre ont dépassé ceux du L1 de Solana. Cependant, la valorisation actuelle de SOL est 77 fois supérieure à celle de Pump Fun (43 fois sur la base de la valorisation totalement diluée). Nous pensons qu'il y a un décalage ici. C'est pourquoi PUMP est actuellement sur la liste de surveillance.

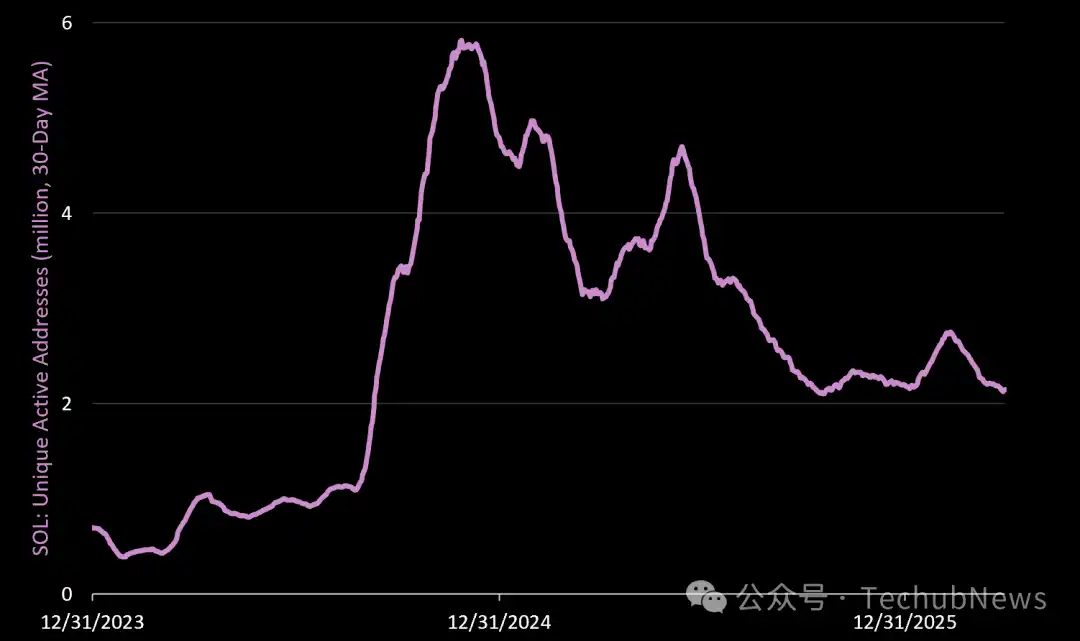

Adresses Actives

Adresses actives uniques = Adresses de portefeuille uniques initiant au moins une transaction par jour. Le réseau Solana a compté en moyenne 2,4 millions d'adresses actives quotidiennes au premier trimestre, soit une croissance de 7,5 % par rapport au trimestre précédent, mais une baisse de 4,8 % en glissement annuel.

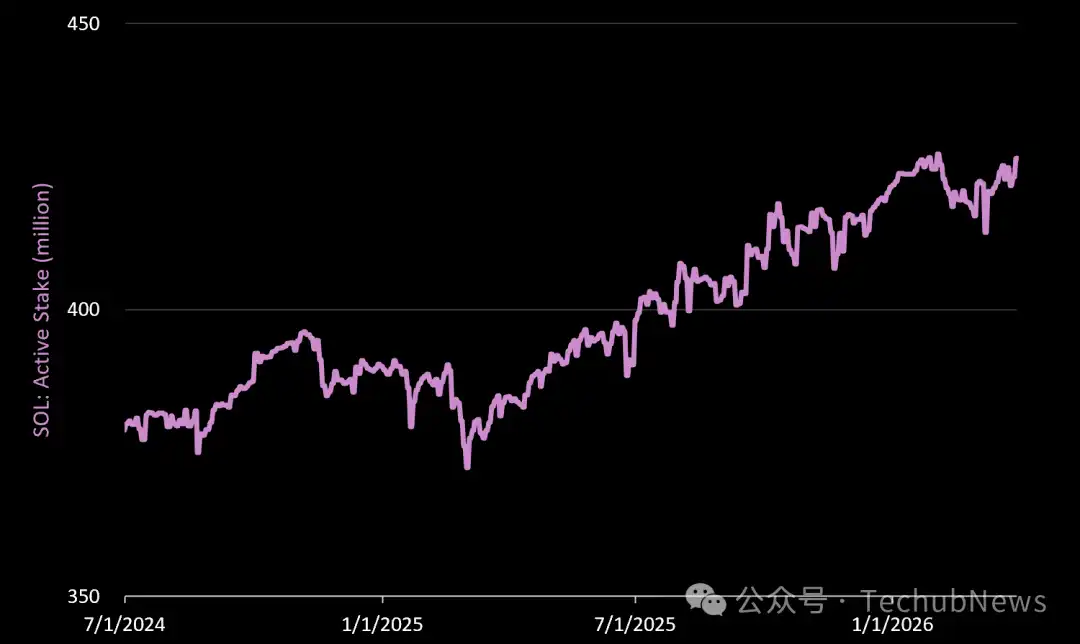

SOL Staké Actif

Le staking actif a augmenté de 1,2 % au premier trimestre et de 10,8 % en glissement annuel. Au 31 mars 2026, 426,4 millions de SOL étaient stakés sur le réseau, représentant 74,4 % de l'offre en circulation et 68 % de l'offre totale.

Points clés à retenir

Contrairement à Ethereum, l'augmentation du staking de SOL n'augmente pas l'émission nouvelle payée aux validateurs. Au lieu de cela, l'émission diminue selon un calendrier fixe et déflationniste de 15 % par an jusqu'à atteindre 1,5 % par an.

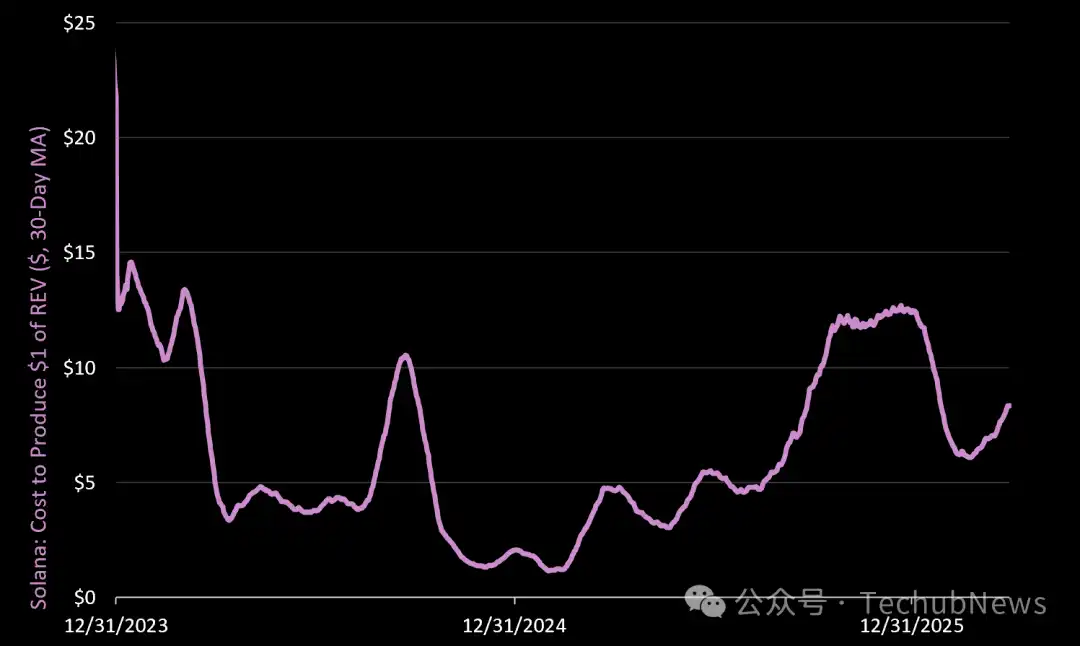

Coût de production de 1 $ de revenu (REV)

Le coût moyen pour produire 1 $ de valeur économique réelle au premier trimestre était de 8,10 $, en baisse de 31 % par rapport au trimestre précédent, mais en hausse de 93 % en glissement annuel.

Pourquoi est-ce important ?

Une augmentation du coût de production de 1 $ de valeur économique réelle indique qu'une émission plus importante (inflation du réseau) est nécessaire pour sécuriser le réseau par rapport à la valeur réelle générée ce trimestre. Cela suggère que les coûts/dépenses opérationnelles du réseau ont diminué plus rapidement que les revenus au premier trimestre.

À titre de référence, le coût de production de 1 $ de REV pour Ethereum au premier trimestre était de 13,79 $.

Stablecoins

Offre de Stablecoins

Solana compte désormais 15,9 milliards de dollars de stablecoins sur son réseau, en baisse de 2,7 % au premier trimestre, mais en hausse de 18 % en glissement annuel. Cela représente 4,5 % de l'offre totale de stablecoins dans la cryptographie, plaçant Solana derrière Ethereum, Tron et BNB.

Principaux émetteurs de stablecoins sur la plateforme Solana :

-

Circle/USDC : 9,0 milliards $ (Baisse de 16% au T1, baisse de 11% en glissement annuel).

-

Tether/USDT : 3,5 milliards $ (Hausse de 27% au T1, hausse de 46% en glissement annuel).

-

Paypal/USDPY : 720 millions $ (Baisse de 23% au T1, mais hausse de 440% en glissement annuel).

-

Paxos/USDG : 940 millions $ (Hausse de 8% au T1, hausse de 1021% en glissement annuel).

-

World Liberty Finance/USD1 : 884 millions $ (Hausse de 670% au T1).

-

Solstice/USX : 355 millions $ (Hausse de 16% au T1).

Nous nous attendons à voir plus d'innovation en matière de stablecoins sur Solana dans les domaines suivants :

-

Fintechs latino-américaines desservant les transferts de fonds, la paie, les frais de carte/échange. Quelques exemples prometteurs incluent Rain, Morse et Takenos.

-

Fintechs américaines agréées utilisant des stablecoins pour offrir de nouvelles solutions de paie. Nous pensons que cela pourrait survenir après l'adoption du « Clarity Act », et nous continuons de penser que le futur gagnant parmi les émetteurs de stablecoins offrira une suite de services autour du jeton.

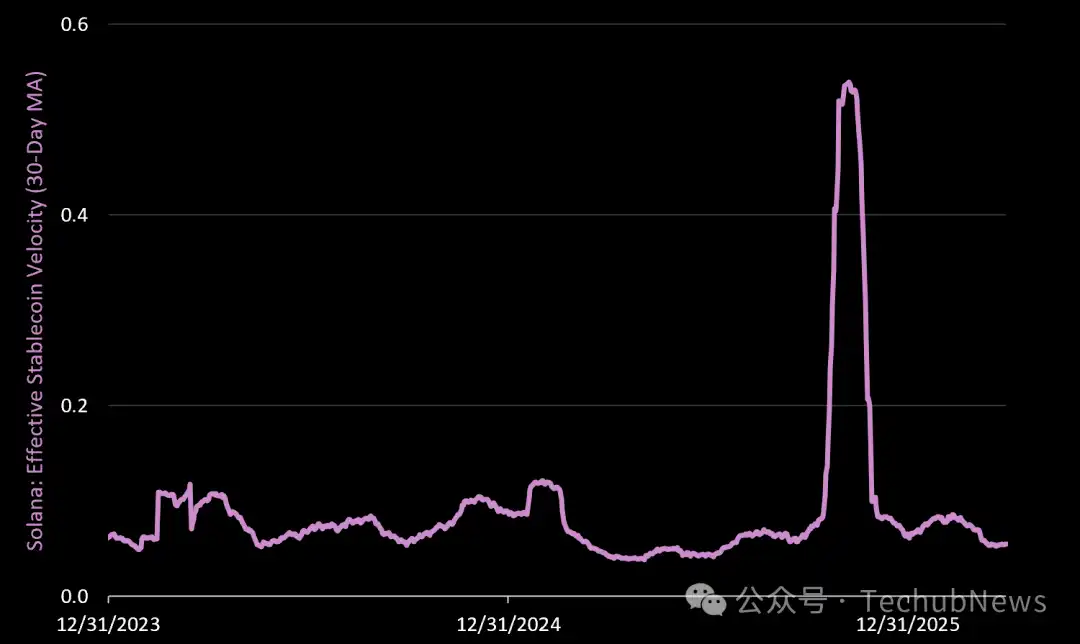

Vitesse de Circulation des Stablecoins

La vitesse effective de circulation des stablecoins mesure le taux de rotation quotidien de chaque dollar de l'offre de stablecoins on-chain. Cette métrique filtre le bruit comme le wash trading et les transactions circulaires pour obtenir la vitesse réelle, mesurée par le volume net quotidien de transferts en dollars / offre en circulation. Une valeur croissante indique une activité économique accrue sur le réseau Solana.

-

La vitesse de circulation des stablecoins au premier trimestre était en moyenne de 0,07, en baisse de 69 % par rapport au trimestre précédent, mais en hausse de 29 % en glissement annuel.

-

La lecture de 0,07 au premier trimestre indique que 7 % de l'offre de stablecoins a « circulé » chaque jour ce trimestre. À titre de comparaison, Ethereum L1 a fait circuler 2 % de son offre de stablecoins chaque jour au premier trimestre.

Alors que les nouvelles fintechs construisant sur Solana convergent avec de nouvelles réglementations, nous nous attendons à une croissance régulière de la vitesse de circulation des stablecoins au cours des prochaines années, avec une dépendance réduite à la cyclicité/à l'« appétit pour le risque » du trading/spéculation.

Tokenomics

Taux de Dilution Net

Taux de dilution net = Émission protocolaire quotidienne moins les SOL brûlés / Offre en circulation (annualisé). Un taux de dilution net positif est dilutif pour les détenteurs de SOL (non stakés).

Le taux de dilution net de SOL au premier trimestre (annualisé) était de 4,38 %, en baisse de 5,3 % par rapport au trimestre précédent et de 7,7 % en glissement annuel. Facteurs drivers :

-

Émission de SOL : 6,26 millions au T1 (contre 6,45 millions au T4)

-

SOL brûlés : 677 000 au T1 (contre 637 000 au T4)

-

Résultat net : 6,19 millions de SOL nouvellement émis au T1 (taux d'inflation annualisé de 4,38 %)

Veuillez noter que, contrairement à Ethereum, l'augmentation des actifs stakés n'augmente pas la quantité de SOL que les validateurs de Solana reçoivent. Cela signifie que l'émission de SOL sur Solana est toujours en baisse (le réseau est conçu ainsi, avec un taux de déflation de 15 % par an).

Impact sur les validateurs/stakers ?

Lorsque plus de SOL est staké sur le réseau, le rendement du staking diminuera si les frais on-chain ne compensent pas la différence.

DeFi

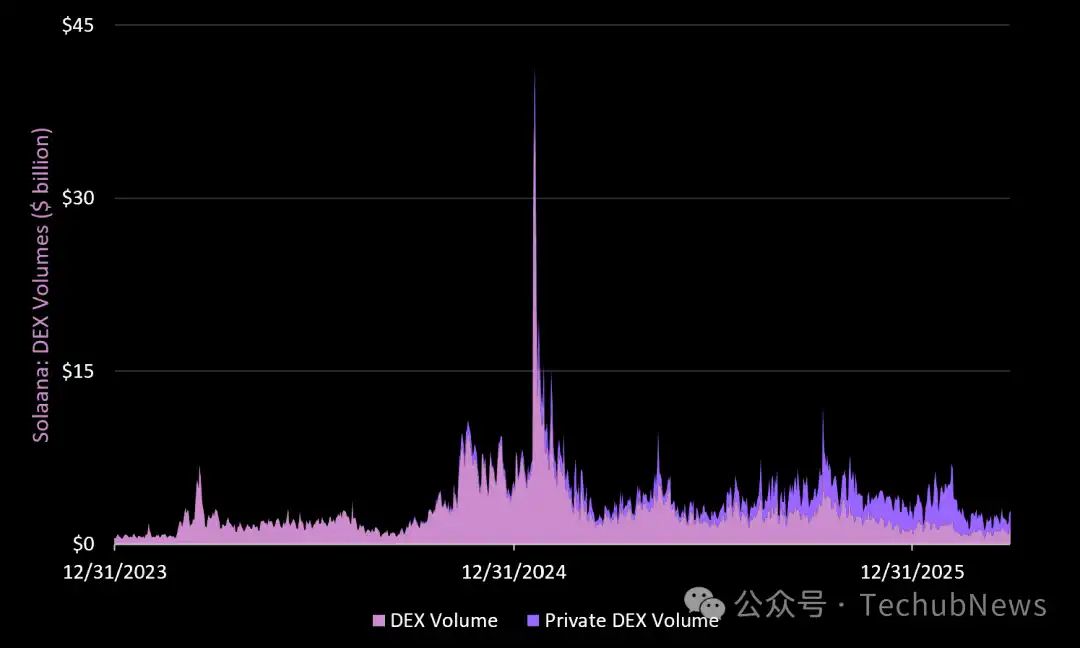

Volume des DEX

Cet espace comprend 11 DEX publics et 9 DEX privés. L'histoire interne de la DeFi sur Solana reste la croissance des DEX privés (qui dominent désormais).

-

Le volume quotidien moyen (total) des DEX au premier trimestre était de 3,2 milliards de dollars, en baisse de 32 % par rapport au trimestre précédent et de 4 % en glissement annuel. À titre de référence, le volume quotidien moyen des DEX de niveau L1 d'Ethereum au premier trimestre était de 2,0 milliards de dollars, et de 3,6 milliards de dollars si l'on inclut les DEX de niveau L2.

-

Les DEX privés ont représenté 60 % du volume total (1,9 milliard de dollars/jour), mais ont diminué de 14 % au premier trimestre.

-

Le volume quotidien moyen des DEX publics au premier trimestre était de 1,3 milliard de dollars, en baisse de 47 % par rapport au quatrième trimestre et de 37 % en glissement annuel.

DEX leaders sur Solana par volume :

-

HumidiFi DEX Privé : Volume quotidien de 613 M$ (Baisse de 55% au T1).

-

BisonFi DEX Privé : Volume quotidien de 574 M$ (Hausse de 614% au T1).

-

Meteora DEX Public : Volume quotidien de 447 M$ (Baisse de 36% au T1).

- Raydium DEX Public : 298 M$/jour (Baisse de 69% au T1, baisse de 60% en glissement annuel).

-

Orca DEX Public : Volume quotidien de 278 M$ (Baisse de 41% au T1, baisse de 21% en glissement annuel).

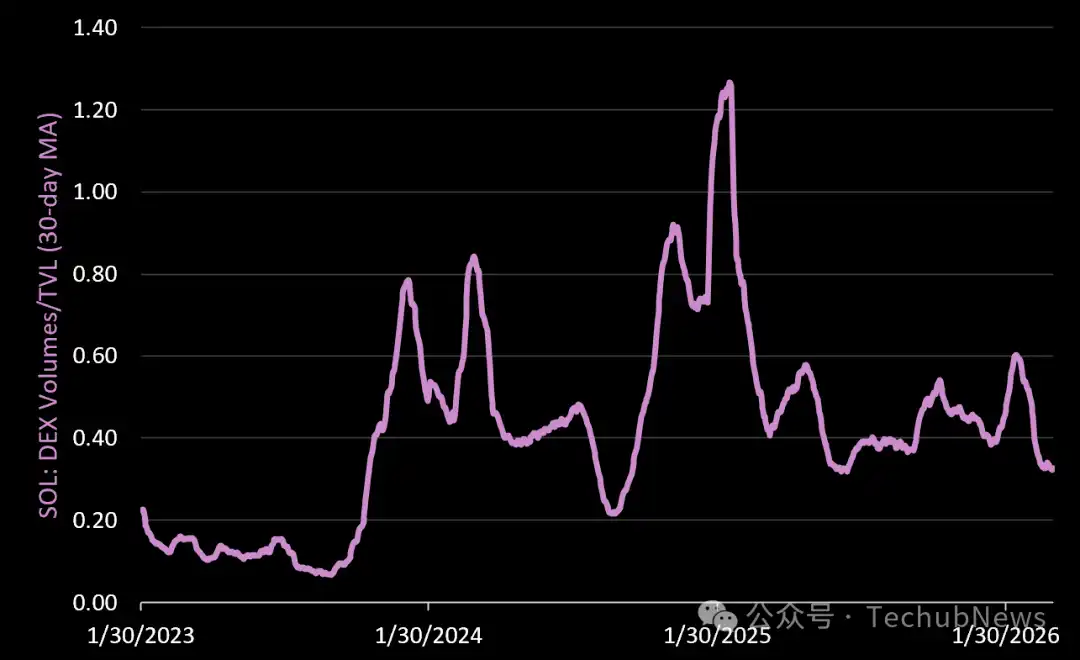

Vitesse de Circulation DeFi

La vitesse de circulation DeFi mesure le taux de rotation de chaque dollar verrouillé dans les protocoles DeFi. Lorsque cette valeur est supérieure à 1, cela signifie que le volume quotidien du réseau dépasse la valeur totale verrouillée (TVL) dans les protocoles DeFi. La vitesse de circulation DeFi moyenne au premier trimestre était de 0,43, le réseau ayant fait tourner son TVL à un taux moyen de 43 % par jour. Cette valeur a diminué de 7 % par rapport au trimestre précédent et de 23 % en glissement annuel.

Points clés à retenir

La semaine dernière, nous avons indiqué que le taux de dilution du réseau était la métrique la plus importante pour Ethereum. Pour SOL, nous pensons que la vitesse de circulation DeFi est la plus importante. Pourquoi ?

L'idée centrale de Solana est le « DeFi rapide ». La vitesse et la rotation sont les principaux drivers des frais réseau. C'est aussi pourquoi le rendement réel de Solana a constamment dépassé celui d'Ethereum en 2024/2025. Nous pensons que la vitesse de Solana en fera finalement un aimant à capital dans les environnements à haut appétit pour le risque. Cela fait de SOL un actif très réactif et à bêta élevé.

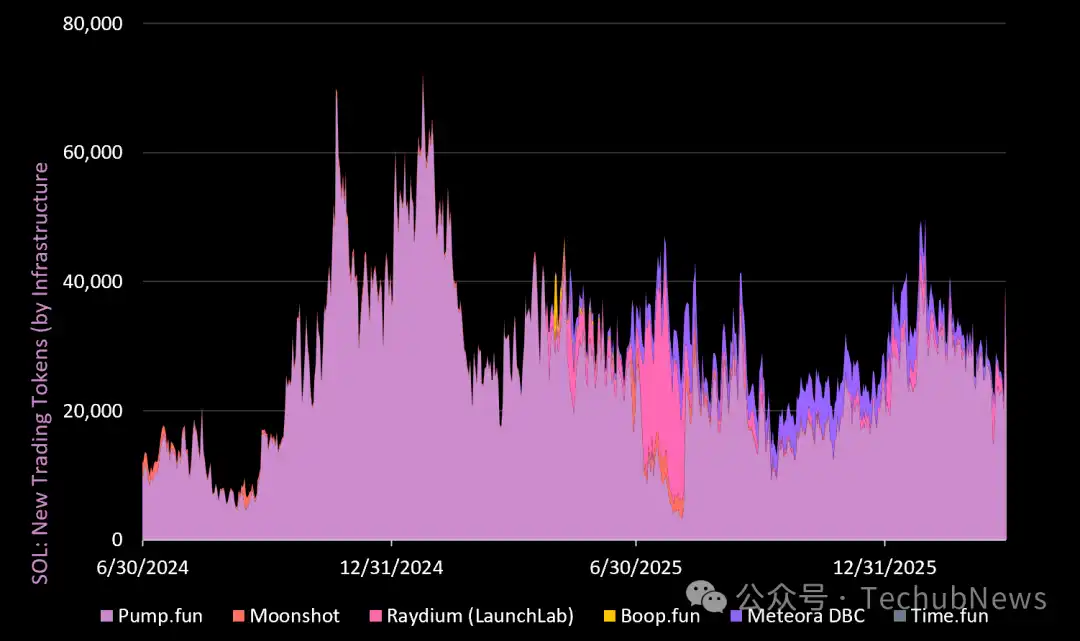

Nouveaux Jetons Négociés

Nouveaux jetons négociés = Nombre de jetons créés sur les plateformes de lancement de Solana.

Au premier trimestre, 3,0 millions de jetons ont été créés sur Solana, soit une augmentation de 42 % par rapport au trimestre précédent et de 21 % en glissement annuel. Parmi eux, Pump Fun continue de dominer le marché, avec 2,5 millions de nouveaux jetons au premier trimestre (détenant 85 % de part de marché). Les performances de Pump Fun pendant le marché baissier sont impressionnantes et restent un point fort majeur de l'écosystème Solana (à égalité avec la croissance des DEX privés). Encore une fois, cette application a généré plus de revenus au premier trimestre que le L1 de Solana.

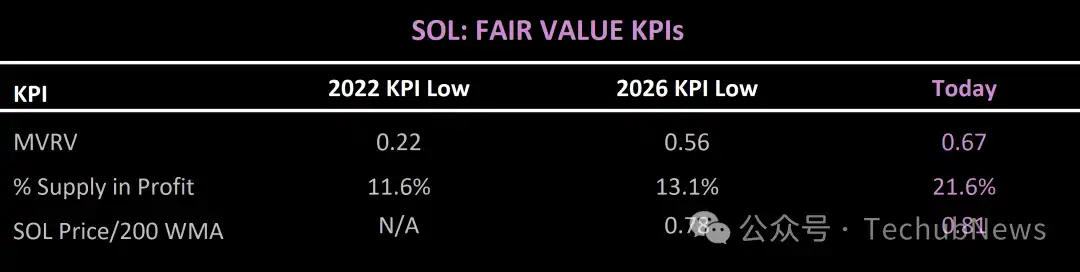

Indicateurs Clés de Performance de la Juste Valeur

Conclusion

Au cours du dernier cycle, Solana a été le « paradis des spéculateurs », tout en attirant plus de nouveaux utilisateurs de cryptomonnaies que toute autre blockchain. Cela a permis au réseau de : s'établir comme un lieu de « plateforme de construction » en générant certaines des applications cryptographiques à la croissance la plus rapide et les plus rentables (Pump, Axiom, Jupiter, etc.), et de tester en charge l'infrastructure du réseau (avec succès).

Aujourd'hui, bien que les développeurs ne soient peut-être pas aussi « sous pression » qu'en 2022, le réseau subit sans aucun doute une nouvelle phase de reset. Pour l'avenir, nous voyons cinq piliers clés qui pourraient déterminer le succès de Solana dans sa prochaine expansion :

-

Cas d'utilisation consommateur/trading de détail. Pendant des années, les sociétés de capital-risque cryptonatives ont financé des cas d'utilisation de « jeu » on-chain. Mais il n'y a pas vraiment de vrai jeu dans l'espace crypto. Le « jeu » c'est le trading de détail. Et c'est probablement le cas d'utilisation le plus précieux de l'espace crypto. Comme le mentionne le rapport, même sur le marché baissier actuel, Pump Fun a été un point fort pour Solana. L'équipe se concentre maintenant sur l'amélioration de l'expérience mobile pour en faire une application sociale/trading grand public (plutôt qu'un terminal de bureau cryptonatif).

-

Marchés perpétuels. Solana doit rivaliser avec Hyperliquid sur ce point. Il est à noter que le DEX perpétuel le plus chaud de Solana (Drift) a été piraté le 1er avril, près de la moitié de son TVL ayant été volé par des hackers. C'est un coup dur pour l'écosystème, car il perdait déjà du terrain face à Hyperliquid. Cela pourrait maintenant ouvrir la porte à des concurrents ou à de nouveaux constructeurs pour lancer des projets perpétuels sur Solana — un point à surveiller de près.

-

Introduction de la finance traditionnelle (TradFi). Pour devenir le « Nasdaq sur la blockchain », Solana a besoin des actifs de Nasdaq. Cela signifie qu'il doit attirer les émetteurs d'actifs qui souhaitent tokeniser leurs actifs (actions, obligations, etc.). Au-delà de la réglementation, trouver une structure d'incitation qui fonctionne pour les émetteurs est peut-être le plus grand obstacle. Cela prendra du temps.

-

Devenir la principale blockchain publique servant les entreprises construisant des produits fintech utilisant des stablecoins, en particulier dans les marchés émergents comme l'Amérique latine.

-

Continuer à gagner la « guerre des développeurs ». Par rapport à ses pairs dans le domaine de la crypto, la Fondation Solana fonctionne comme une entreprise technologique bien gérée. En conséquence, Solana a tendance à avoir un vivier de développeurs plus solide, trouvé et aidé via un programme mondial de « maisons » pour intégrer les développeurs à Solana. L'organisation et l'investissement continus dans ce domaine sont essentiels pour le succès continu du réseau. Pour référence, les développeurs à plein temps sur Solana ont actuellement diminué de 32 %, contre 29 % pour Ethereum.