Après cinq ans d'existence, un financement cumulé d'environ 180 millions de dollars et une valorisation ayant atteint près d'un milliard de dollars, Farcaster a officiellement reconnu : la voie des réseaux sociaux Web3 n'a pas fonctionné.

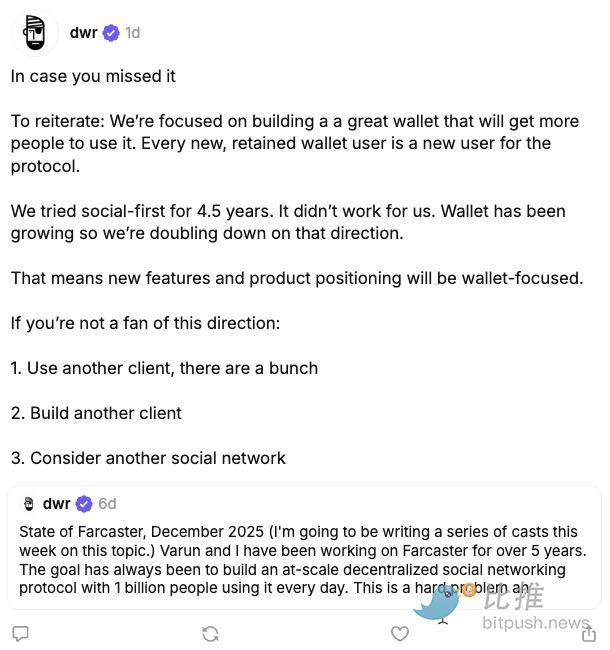

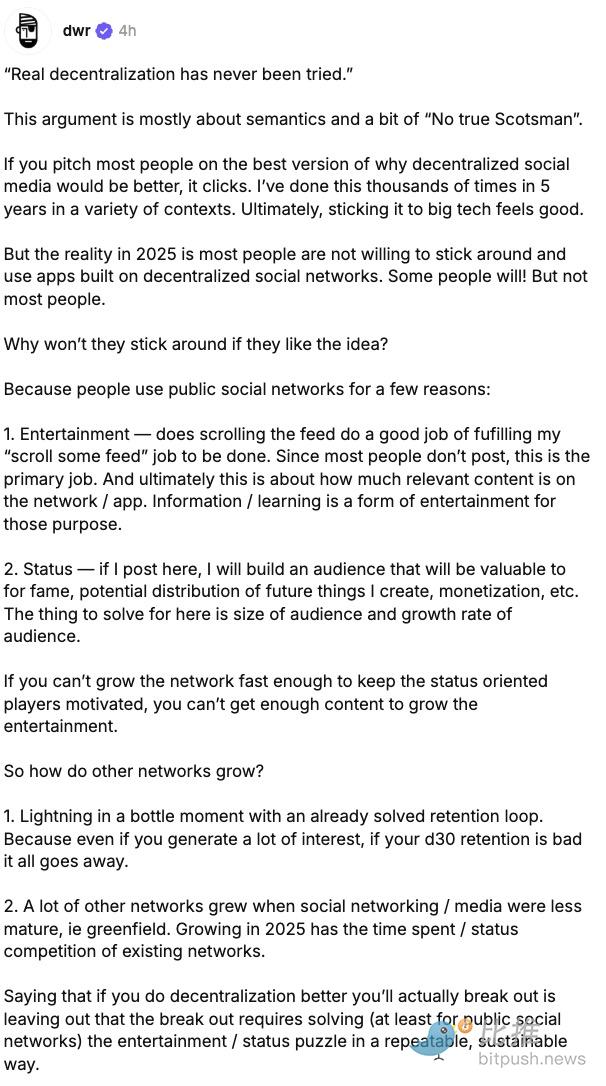

Récemment, Dan Romero, cofondateur de Farcaster, a publié une série de messages sur la plateforme annonçant que l'équipe abandonnait la stratégie produit « axée sur le social » pour se concentrer entièrement sur la direction du portefeuille (Wallet). Dans ses propos, il ne s'agit pas d'une mise à niveau proactive, mais d'un choix forcé par la réalité après de longues tentatives.

« Nous avons essayé pendant 4,5 ans de privilégier le social, mais cela n'a pas marché. »

Ce constat signifie non seulement la transformation de Farcaster, mais remet également les problèmes structurels des réseaux sociaux Web3 sous les projecteurs.

L'écart entre l'idéal et la réalité : pourquoi Farcaster n'a pas réussi à devenir le « Twitter décentralisé »

Farcaster est né en 2020, en pleine période d'ascension du récit Web3. Il tentait de résoudre trois problèmes centraux des plateformes sociales Web2 :

- Monopole et censure des plateformes

- Les données des utilisateurs ne leur appartiennent pas

- Les créateurs ne peuvent pas monétiser directement

Sa conception était très idéaliste :

- Décentralisation au niveau du protocole

- Construction libre des clients

- Relations sociales sur chaîne, migrables

Parmi les projets de « social décentralisé », Farcaster était un temps considéré comme le produit le plus proche du PMF (Product-Market Fit). Surtout après le succès de Warpcast en 2023, de nombreux KOL de Crypto Twitter y ont adhéré, le faisant ressembler à l'ébauche de la prochaine génération de réseaux sociaux.

Mais les problèmes sont rapidement apparus.

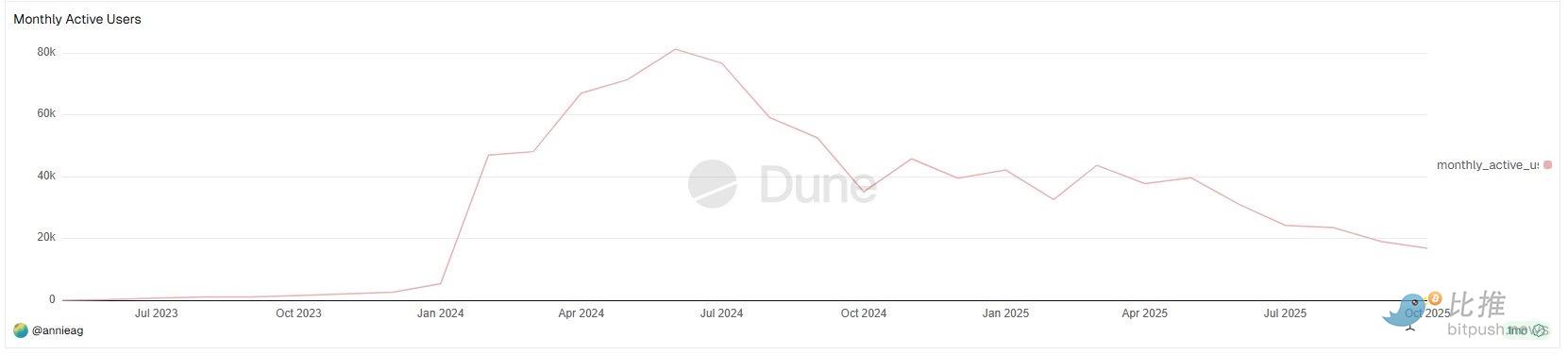

Selon les statistiques d'utilisateurs actifs mensuels (MAU) de Farcaster sur Dune Analytics, la courbe de croissance des utilisateurs présente une forme très claire mais peu optimiste :

Pendant la majeure partie de 2023, les MAU de Farcaster étaient presque négligeables ;

Le véritable point d'inflexion de la croissance est survenu début 2024, les MAU passant rapidement de quelques milliers à environ 40-50 000 en peu de temps, et atteignant près de 80 000 mi-2024.

Ce fut la seule fenêtre de croissance à l'échelle réelle depuis la création de Farcaster. Il est particulièrement notable que cette croissance ne se soit pas produite en période de marché baissier, mais pendant une phase de forte activité de l'écosystème Base et d'émergence intensive du récit SocialFi.

Mais cette fenêtre n'a pas duré longtemps.

À partir de la seconde moitié de 2024, les données de MAU ont nettement reculé, affichant une tendance à la baisse fluctuante au cours de l'année suivante :

- Les MAU ont rebondi à plusieurs reprises, mais les sommets étaient de plus en plus bas

- Fin 2025, les MAU étaient retombés à moins de 20 000

En réalité, la croissance de Farcaster n'a jamais réussi à « percer », sa structure d'utilisateurs étant très homogène :

- Professionnels de la crypto

- VC (Capital-risque)

- Constructeurs (Builders)

- Utilisateurs Crypto Natives

Pour l'utilisateur moyen :

- Le seuil d'inscription est élevé

- Le contenu social est très « communautaire »

- L'expérience utilisateur n'est pas meilleure que X / Instagram

Cela a empêché Farcaster de former un véritable effet de réseau.

Le KOL DeFi Ignas sur X(@DeFiIgnas) a déclaré sans ambages que Farcaster « admet simplement ce que tout le monde sentait depuis longtemps » :

L'intensité de l'effet de réseau de X (anciennement Twitter) est presque impossible à briser de front.

Ce n'est pas un problème de récit crypto, mais une barrière structurelle des produits sociaux. D'un point de vue produit, les problèmes du volet social de Farcaster sont très typiques :

- La croissance des utilisateurs reste confinée aux populations crypto natives

- Le contenu est très autoreproducteur, difficile à faire déborder

- La monétisation des créateurs et la rétention des utilisateurs n'ont pas formé de boucle de rétroaction positive

C'est pourquoi Ignas a résumé en une phrase la nouvelle stratégie de Farcaster :

« Il est plus facile d'ajouter du social à un portefeuille, que d'ajouter un portefeuille à un produit social. »

Ce constat admet essentiellement que « le social n'est pas le besoin premier du Web3 ».

« La bulle est confortable, mais les chiffres sont froids »

Si les données de MAU répondent à « comment se porte Farcaster », une autre question est : ce marché lui-même, quelle est sa taille réelle ?

Le créateur crypto Wiimee a fourni sur X une comparaison de données assez frappante.

Après être « accidentellement sorti de la bulle du contenu crypto », Wiimee a créé du contenu pendant quatre jours consécutifs pour un public général. Ses données d'analyse montrent qu'environ 100 heures lui ont apporté 2,7 millions d'impressions, soit plus du double du nombre de vues de tout son contenu crypto sur un an.

Il a déclaré :

« Crypto Twitter est une bulle, et elle est petite. Quatre ans à parler à des initiés valent moins que quatre jours à parler au grand public. »

Ce n'est pas une critique directe de Farcaster, mais cela met en lumière un problème plus fondamental :

Le social crypto est lui-même un écosystème très autoreproducteur, mais avec une capacité d'expansion extrêmement faible. Lorsque le contenu, les relations et l'attention sont limités au même groupe d'utilisateurs natifs, même la conception de protocole la plus raffinée ne peut dépasser la limite supérieure de la taille du marché.

Ainsi, le défi de Farcaster n'était pas que « le produit n'était pas assez bon », mais qu'« il n'y avait pas assez de monde sur le terrain ».

Le portefeuille, lui, a trouvé son PMF

Ce qui a vraiment changé l'évaluation interne de Farcaster, ce n'est pas la réflexion sur le social, mais la validation inattendue du portefeuille.

Début 2024, Farcaster a lancé un portefeuille intégré dans son application, initialement simplement comme un complément à l'expérience sociale. Mais d'après les données d'utilisation, la pente de croissance, la fréquence d'utilisation et la rétention du portefeuille étaient nettement différentes de celles du module social.

Dan Romero a souligné dans sa réponse publique :

« Chaque nouvel utilisateur de portefeuille, chaque utilisateur retenu, est un nouvel utilisateur pour le protocole. »

Cette phrase elle-même révèle la logique centrale de l'ajustement de la feuille de route. Le portefeuille ne s'adresse pas au « désir d'expression », mais à des besoins réels et rigides de comportement on-chain : transferts, transactions, signatures, interactions avec de nouvelles applications.

En octobre, Farcaster a acquis Clanker, un outil d'émission de jetons piloté par un agent IA, et l'a progressivement intégré à son système de portefeuille. Cette action a également été perçue comme un pari clair de l'équipe sur la voie « portefeuille d'abord ».

D'un point de vue commercial, cette direction présente des avantages évidents :

- Fréquence d'utilisation plus élevée

- Chemin de monétisation plus clair

- Lien plus étroit avec l'écosystème on-chain

En comparaison, le social ressemble plus à un embellissement qu'à un moteur de croissance.

Bien que la stratégie de portefeuille soit justifiée par les données, des controverses communautaires ont suivi.

Plusieurs utilisateurs de longue date ont clairement exprimé qu'ils n'étaient pas contre le portefeuille en soi, mais qu'ils étaient mal à l'aise avec le changement culturel qui l'accompagnait : passer d'« utilisateur » à « trader », de « co-constructeur » à « vieille garde ».

Cela expose un problème réel : lorsque la direction du produit change, les sentiments de la communauté sont souvent plus difficiles à migrer que la feuille de route. La couche protocolaire de Farcaster reste décentralisée, mais le choix de la direction du produit reste concentré entre les mains de l'équipe. Cette tension est amplifiée lors d'une transformation.

Romero a par la suite reconnu des problèmes de communication, mais a également clairement indiqué que l'équipe avait fait son choix.

Il ne s'agit pas d'arrogance, mais d'une décision réaliste courante dans les phases avancées du cycle de vie d'un projet entrepreneurial. En ce sens, Farcaster n'a pas abandonné l'idéal social, mais l'illusion de sa mise à l'échelle.

Comme l'a peut-être dit un observateur :

« Il faut d'abord que les utilisateurs restent pour les outils, ensuite le social a sa place. »

Le choix de Farcaster n'est peut-être pas le plus romantique, mais c'est probablement le plus proche de la réalité : une intégration approfondie des outils financiers natifs (portefeuille, transactions, émission) est le chemin pratique pour se transformer en valeur commerciale durable.