Compilé par: Ken, Chaincatcher

L'investisseur légendaire Warren Buffett a une opposition quasi religieuse et ferme au concept de « fractionnement d'actions ».

La raison pour laquelle les actions de classe A de Berkshire Hathaway se négocient à plus de 700 000 dollars par action est que Buffett estime que le fractionnement d'actions n'est qu'une mesure cosmétique qui ne modifie pas la valeur fondamentale de l'entreprise. Dans le monde de Buffett, si vous coupez une pizza en huit parts au lieu de quatre, vous n'obtenez pas plus de pizza. Vous avez juste plus d'assiettes à laver.

Bien que le fractionnement d'actions ne soit peut-être pas un « gros problème » d'un point de vue d'évaluation, il s'agit d'une activité hautement réglementée, supervisée par la Securities and Exchange Commission (SEC) américaine et appliquée par les bourses.

Lorsqu'une entreprise annonce un fractionnement, elle doit déposer un formulaire 8-K et en aviser les actionnaires avant que le changement ne prenne effet. Cette fenêtre de temps cruciale permet aux agents de transfert d'ajuster les registres d'actions, aux courtiers de mettre à jour leurs systèmes internes et aux fournisseurs de données comme Bloomberg de mettre à jour leurs flux de données - afin qu'une action de 500 dollars ne semble pas avoir chuté du jour au lendemain à 50 dollars après un fractionnement 10 pour 1.

Le fractionnement d'actions n'est pas la seule action d'entreprise qui nécessite ce haut niveau de coordination. Les dividendes présentent des complexités similaires.

À la date ex-dividende, le cours de l'action est ajusté à la baisse du montant du dividende. Certains fonds, en particulier les fonds à haut rendement de dividendes, poussent cette pratique à l'extrême. Ils distribuent fréquemment des revenus, mais ces distributions sont en grande partie des retours de capital, remboursant effectivement aux investisseurs leur capital initial plutôt que de verser des bénéfices d'investissement. Bien que le nombre d'actions reste le même, la valeur nette du fonds est progressivement érodée au fil du temps.

Le suivi de la performance de ces fonds nécessite de faire une distinction claire entre le rendement prix et le rendement total.

Supposons que vous déteniez 100 parts d'un ETF à haut rendement, au prix de 100 dollars par part (investissement de 10 000 dollars). Le fonds verse un revenu mensuel de 5 dollars, dont 90 % sont un retour de capital. Après 12 mois, vous avez reçu 60 dollars en espèces par part (total 6 000 dollars), mais la valeur nette du fonds est passée de 100 dollars à 46 dollars. À ce stade, le rendement prix total est de -5 400 dollars, mais le rendement total est de 10 600 dollars (valeur nette restante de 4 600 dollars plus les 6 000 dollars distribués), soit un rendement positif de 6 %.

Ce sont précisément les problèmes que la blockchain est censée résoudre.

Un registre partagé unique, mis à jour de manière atomique et visible par tous simultanément. Si tout le monde lit les données à partir du même enregistrement en chaîne, des actions d'entreprise comme les fractionnements d'actions et les dividendes se propageraient instantanément dans tout le système, éliminant le travail fastidieux et chaotique de rapprochement actuellement effectué entre intermédiaires isolés.

C'est cette promesse qui a valu au PDG de Robinhood (@RobinhoodApp), Vlad Tenev, un accueil enthousiaste du marché lorsqu'il a annoncé sa stratégie d'actions tokenisées en juin 2025.

Six mois plus tard, les jetons de Robinhood sont officiellement lancés et les données circulent. Mais malheureusement, certains problèmes commencent à apparaître.

Les avantages

L'annonce de Robinhood a été un catalyseur pour le marché.

D'autres émetteurs ont rapidement pris des mesures pour lancer des produits concurrents. Backed Finance (acquis par Kraken) a lancé xStocks (@xStocksFi) sur Solana, suivi par Ondo Global Markets (@OndoFinance) avec son produit d'actions tokenisées.

Données RWA.xyz au 23 janvier 2026

Les actions tokenisées ont connu une année d'explosion véritable. Rien qu'au second semestre 2025, cette classe d'actifs a augmenté de 128 %, portant la valeur totale des actifs à près d'un milliard de dollars.

Données RWA.xyz au 23 janvier 2026

Les actions et ETF américains tokenisés de Robinhood sont désormais disponibles pour les clients européens. Chaque jeton est émis sur le réseau Arbitrum, entièrement soutenu par des actions détenues par Robinhood, et permet une négociation 24h/5 sans commission. Les données correspondantes sont disponibles sur RWA.xyz.

Mais il s'est avéré plus complexe que prévu de capturer avec précision les indicateurs des actions tokenisées de Robinhood.

Les inconvénients

La plupart des plateformes de données blockchain, lors de l'indexation des jetons, supposent qu'ils suivent des conventions standard. Pour les jetons ERC-20, cela signifie suivre les mint (créations) et burn (destructions), accumuler l'offre à partir de zéro, et calculer la capitalisation boursière comme l'offre multipliée par le prix.

Cela fonctionne bien pour des milliers de jetons sur Ethereum et d'autres réseaux EVM. Mais ERC-20 n'a pas été conçu à l'origine pour les titres qui subissent des actions d'entreprise. La norme ne prend pas en charge nativement les fractionnements d'actions, les fractionnements inversés ou les ajustements de base motivés par les dividendes.

Par conséquent, Robinhood a dû utiliser des contrats personnalisés pour traiter correctement ces événements et garantir les droits de ses utilisateurs finaux. Ces jetons fonctionnent correctement en interne dans l'application Robinhood, mais leurs mécanismes sont opaques pour les plateformes de données externes et incompatibles avec les protocoles DeFi - car les deux supposent qu'ils ont affaire à des jetons ERC-20 standard.

Lorsque nous comparons l'offre de jetons calculée en utilisant la logique ERC-20 standard avec les données réelles sur la chaîne, les différences sont trop importantes pour être ignorées. Certains jetons présentent des écarts d'un facteur 10, d'autres jusqu'à 100.

Presque toutes les erreurs peuvent être attribuées à deux causes :(1) l'érosion de la valeur nette due aux dividendes et (2) les fractionnements d'actions inversés.

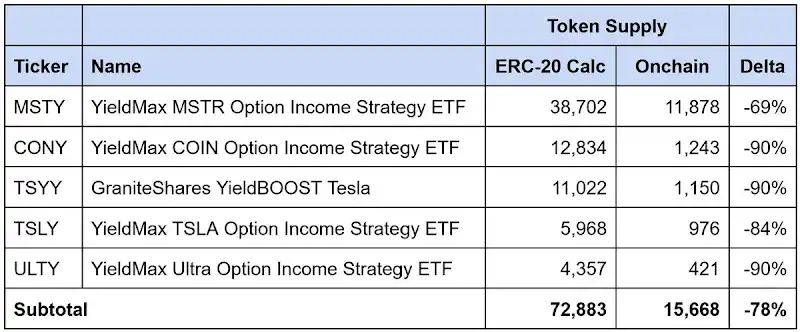

Érosion de la valeur nette due aux dividendes des ETF à haut rendement

Données au 23 janvier 2026

Il s'agit d'ETF à rendement élevé sur options, qui versent fréquemment des dividendes, et dont 90 % ou plus des distributions sont classées comme « retour de capital ». Chaque distribution renvoie des liquidités aux investisseurs, mais il s'agit principalement d'un remboursement du capital plutôt que de bénéfices d'investissement. Le nombre d'actions reste le même, tandis que la valeur nette diminue régulièrement avec le temps.

Le contrat de Robinhood résout ce problème en dissociant les « actions » des « jetons ». Le nombre d'actions détenues par le titulaire reste le même, mais un multiplicateur interne ajuste à la baisse l'offre de jetons déclarée pour refléter l'érosion de la valeur nette sous-jacente, au fur et à mesure que les retours de capital s'accumulent.

Cependant, les plateformes de données suivant le modèle ERC-20 standard se contentent d'additionner les mint et les burn. Cette approche ne permet pas de capturer cet ajustement de base, surestimant ainsi l'offre de jetons en circulation et, par conséquent, la capitalisation boursière déclarée.

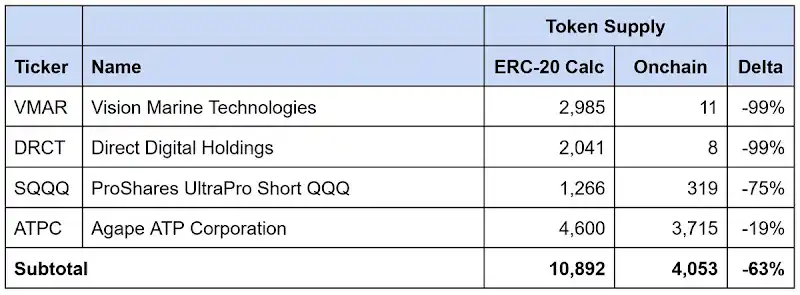

Fractionnements d'actions inversés

<极span style="font-size: inherit; font-family: PingFang SC,Helvetica Neue,Helvetica,Arial,Hiragino Sans GB,Heiti SC,Microsoft YaHei,WenQuanYi Micro Hei,sans-serif;">Données au 23 janvier 2026

Le même problème se pose avec les fractionnements d'actions inversés. Un fractionnement inverse augmente le prix par action en consolidant les actions, généralement pour répondre aux exigences de cotation en bourse. Le nombre d'actions est réduit proportionnellement, mais le prix par action augmente proportionnellement, la valeur totale restant la même.

Là encore, le contrat de Robinhood ajuste l'offre de jetons pour refléter le fractionnement inverse, tandis que les plateformes tierces suivant le modèle ERC-20 standard surestiment l'offre en circulation et la capitalisation boursière déclarée.

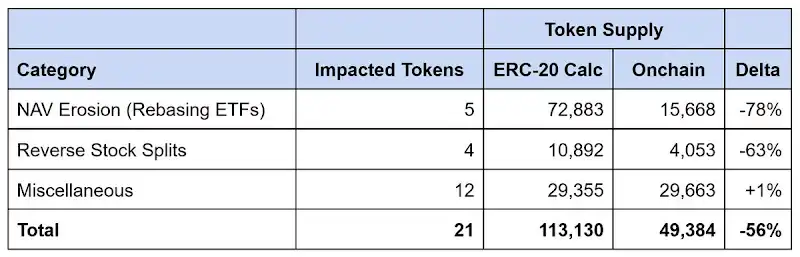

Écart total des données de Robinhood

Données au 23 janvier 2026

Parmi les 21 jetons pour lesquels nous avons identifié une inadéquation des données, l'offre déclarée était surestimée d'environ 64 000 jetons, avec un écart allant jusqu'à 56%. L'érosion de la valeur nette causée par les ETF à haut rendement représente environ 90 % de cet écart, les fractionnements inversés d'actions expliquant le reste.

Toute plateforme de données qui s'appuie sur la logique ERC-20 standard pour calculer l'offre surestime gravement la capitalisation boursière des actions tokenisées de Robinhood, souvent de manière multiplicative.

Solutions

Taxonomie des actions tokenisées : Modèles et infrastructure

Les émetteurs d'actions tokenisées adoptent différentes approches pour gérer les actions d'entreprise. Ils se répartissent大致 en deux catégories.

Modèles de réajustement de base (Rebasing Models)

Les modèles de réajustement de base maintiennent la parité des prix au comptant : 1 jeton doit toujours se négocier à un prix proche de 1 action sous-jacente. Lorsqu'une action d'entreprise se produit, les soldes de jetons sont automatiquement ajustés pour maintenir cette relation. Les émetteurs utilisant cette approche se divisent en deux camps selon leur relation avec l'émetteur de l'actif sous-jacent :

- Réajustement de base (Tiers) : L'émetteur opère indépendamment de la société dont les actions sont tokenisées. xStocks (@xStocksFi,隶属 Backed Finance / Kraken) et Robinhood (@RobinhoodApp) ont tous deux adopté cette approche. Les jetons sont soutenus par des actions détenues en custodie, mais en raison de l'absence de relation directe avec l'émetteur sous-jacent, ils ne复制 que l'exposition économique et ne confèrent pas la propriété légale.

- Réajustement de base (Direct) : L'émetteur s'associe à une société cotée pour tokeniser ses actions. L'Opening Bell de Superstate (@SuperstateInc) et Securitize (@Securitize) opèrent en tant qu'agents de transfert enregistrés auprès de la SEC américaine et agissent comme registres officiels des actionnaires. Étant donné que les jetons sont émis en coordination avec la société, ils sont eux-mêmes des titres légaux, conférant aux détenteurs des droits d'actionnaires réels que le modèle tiers ne peut offrir.

Ces deux structures nécessitent une infrastructure de multiplicateur pour refléter les actions d'entreprise sur la chaîne.

La norme Token-2022 de Solana fournit nativement une extension de mise à l'échelle du montant de l'UI. L'émetteur met simplement à jour un multiplicateur, qui ajuste le solde affiché dans l'interface utilisateur sans modifier le nombre原始 de jetons. Par exemple, un fractionnement d'actions 2 pour 1 change le multiplicateur de 1.0 à 2.0 ; le portefeuille affichera un solde doublé, tandis que le décompte原始 des jetons sous-jacents reste inchangé. Comme cette norme est native à Solana, les plateformes de données peuvent interroger directement les changements de multiplicateur.

Les réseaux EVM n'ont actuellement pas de norme équivalente. Des émetteurs comme xStocks et Robinhood ont dû construire leurs propres mécanismes de multiplicateur. Bien que les soldes soient ajustés correctement et que les portefeuilles affichent un prix cohérent avec le现货, ces implémentations sont sur mesure. Les tiers qui s'appuient sur des appels ERC-20 standard ne peuvent pas détecter quand le multiplicateur change ni interroger sa valeur actuelle. Par conséquent, il faut comprendre séparément la mise en œuvre spécifique de chaque émetteur.

C'est pourquoi Chris Ridmann de Superstate et Gilbert Shih de Robinhood ont共同 rédigé l'ERC-8056, une proposition visant à introduire une extension standardisée de « mise à l'échelle du montant de l'UI » pour les jetons ERC-20. Cela fournirait aux plateformes de données une interface unifiée pour suivre les actions d'entreprise across émetteurs.

Questions liées

QQuels sont les principaux défis auxquels Robinhood est confronté dans le déploiement de ses actions tokenisées ?

ALes principaux défis incluent la gestion des événements d'entreprise (comme les fractionnements d'actions et les dividendes) via des contrats personnalisés non conformes au standard ERC-20, ce qui entraîne des incohérences dans le suivi des données par les plateformes externes et une surestimation de la capitalisation boursière.

QComment les dividendes à haut rendement affectent-ils la valorisation des ETF tokenisés sur la blockchain ?

ALes ETF à haut rendement distribuent fréquemment des dividendes composés majoritairement de remboursements de capital, ce qui réduit progressivement la valeur nette sous-jacente. Les contrats de Robinhood ajustent le multiplicateur interne pour refléter cette érosion, mais les plateformes standard ERC-20 surestiment l'offre en circulation.

QQuelle est l'impact des fractionnements inversés d'actions sur les jetons Robinhood ?

ALes fractionnements inversés réduisent le nombre d'actions tout en augmentant le prix par action. Robinhood ajuste l'offre de jetons via des multiplicateurs, mais les plateformes externes utilisant la logique ERC-20 standard calculent incorrectement l'offre et la capitalisation boursière.

QQuelles solutions sont proposées pour standardiser le suivi des actions tokenisées ?

ALa proposition ERC-8056 vise à introduire une extension standardisée pour les montants d'interface utilisateur ajustables, permettant aux plateformes de données de suivre uniformément les événements d'entreprise across différents émetteurs.

QComment les modèles de réajustement (rebasing) fonctionnent-ils pour les actions tokenisées ?

ALes modèles de réajustement maintiennent la parité des prix au comptant : 1 jeton équivaut à 1 action sous-jacente. Les soldes des jetons sont ajustés automatiquement lors d'événements d'entreprise via des multiplicateurs, bien que les implémentations actuelles sur EVM soient personnalisées et non standardisées.